2013年7月24日(水)

2013年7月24日(水)日本経済新聞 公告

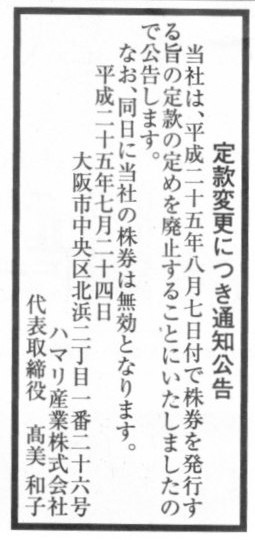

定款変更につき通知公告

ハマリ産業株式会社

(記事)

【コメント】

用件を聞こうか・・・

2013年7月24日(水)日本経済新聞

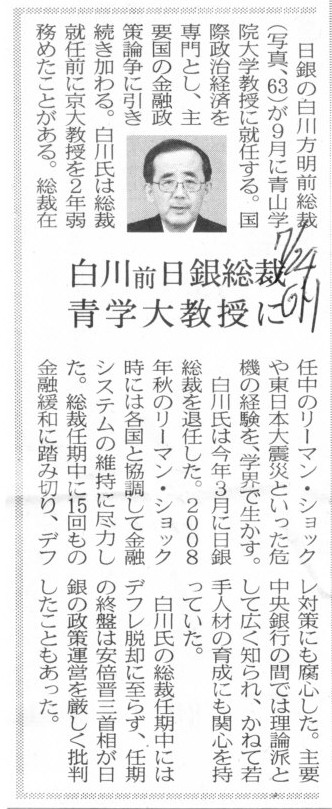

白川前日銀総裁 青学大教授に

(記事)

【コメント】

白川教授の授業を受講した学生さんは、期末試験の答案用紙に、

People learn the world setup from each journal entry. Seldom do they

learn anything from macroeconomics nor

laws.

(人は一つ一つの仕訳から世の中の仕組みを学ぶのだ。マクロ経済学や法学から何かを学ぶことはめったにない。)

と書くと単位がもらえます。

これは今日白川君がそう書けば単位を与えると言っていたので間違いありません。

というのは冗談ですが。

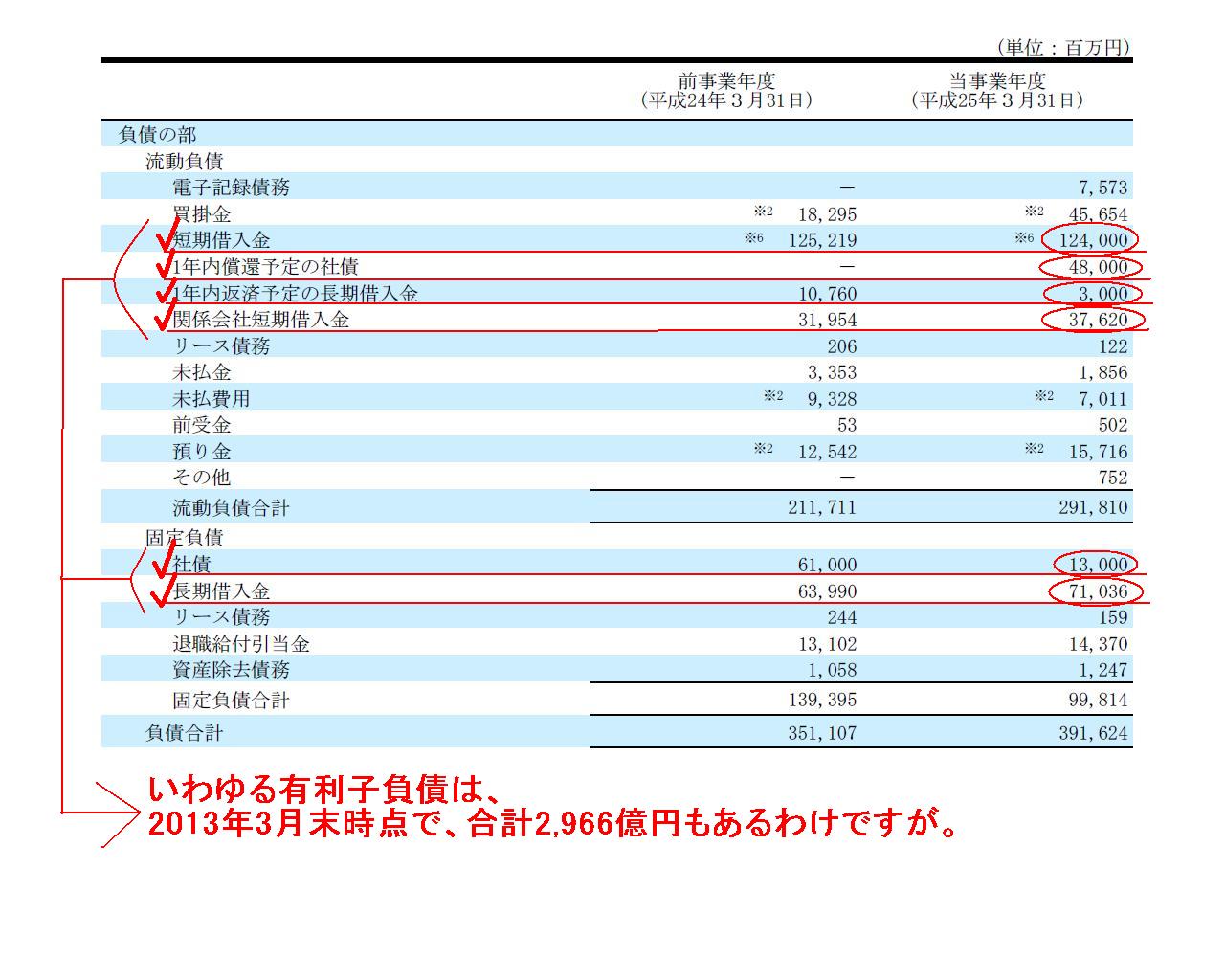

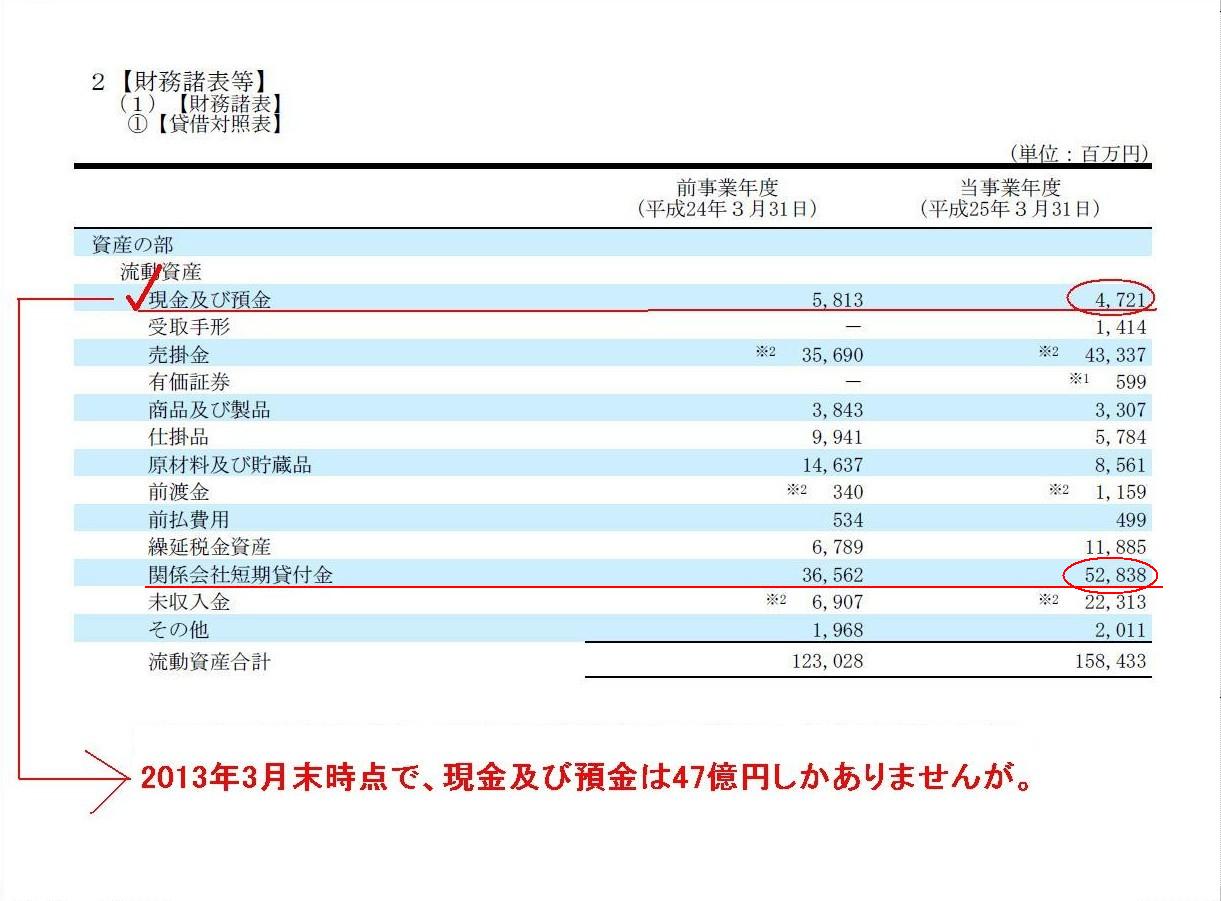

有価証券報告書 2013年3月期

ttp://www.tdk.co.jp/ir/ir_library/report/pdf/lib40022.pdf

個別財務諸表

負債の部

(134/166ページ)

個別財務諸表

流動資産

(131/166ページ)

個別財務諸表

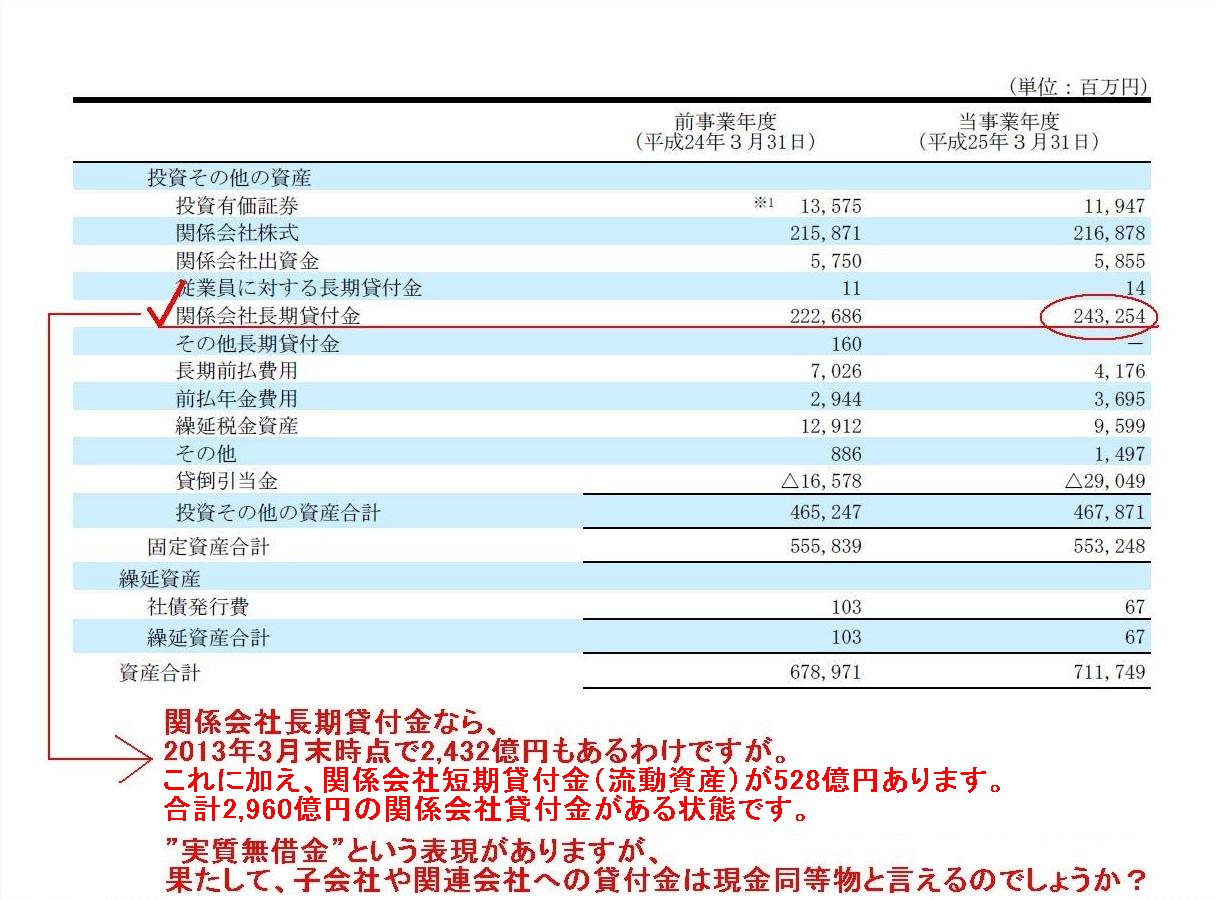

投資その他の資産

(133/166ページ)

キャプチャー1

子会社に多額の現金を貸し付けてしまったがゆえに倒産してしまった親会社は、

是非私の法律事務所、「水道橋日米欧会計・法律事務所」までご連絡下さい。

私は業界では、清算手続のプロとして知らぬ者はモグリと言われるほど有名です。

なぜなら、私が経営コンサルタントとして経営指導を行った会社はその後次々とつぶれていったからです。

というのはお約束のジョークですが。

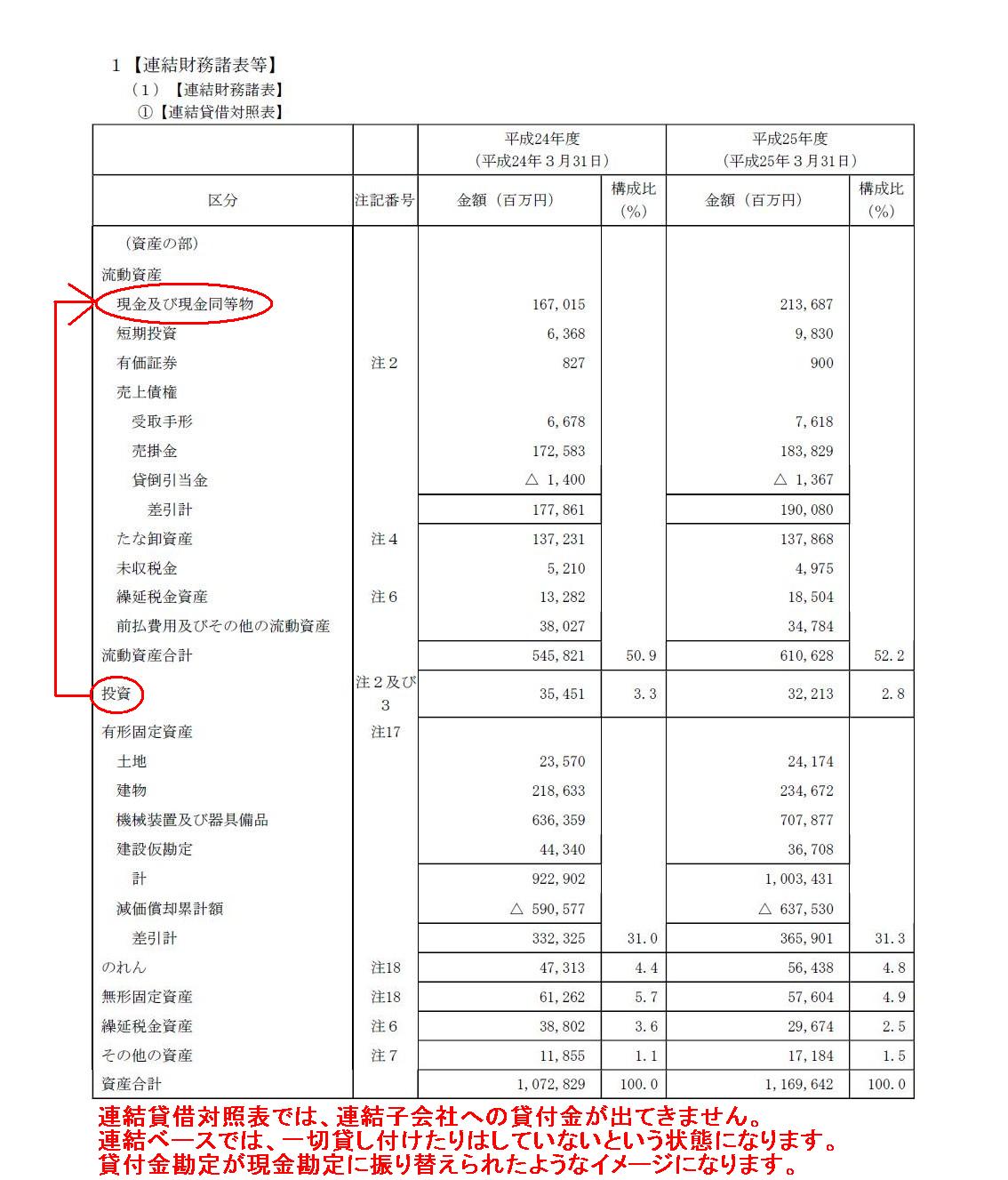

連結貸借対照表

(82/116ページ)

個別貸借対照表と連結貸借対照表とでは特に手許現金が極端に違います。

親会社は必要最低限の運転資金のみを持っているだけで、残りは全て子会社に貸し付けているようです。

子会社は親会社から借り入れて現金を保有しているわけですが、それは逆に言えば、

子会社では親会社からの現金をあまり有効活用していないことを意味するでしょう。

わざわざ親会社から借り入れるくらいなのであれば、子会社は設備投資なり何らかの有価証券投資なりに使うべきでしょう。

ただ単に現金として保有するだけなのであれば、それは親会社が現金をそのまま保有し続けていることと何も変わらないでしょう。

ところで、連結貸借対照表では、連結子会社への貸付金が出てきません。

連結ベースでは、一切貸し付けたりはしていないという状態になります。

貸付金勘定が現金勘定に振り替えられたようなイメージになります。

親会社が子会社へ貸し付けていないとすると、親会社の個別貸借対照表は概ねこのような感じになる、

というイメージが連結貸借対照表でつかめます(敢えて言うならこれだけが連結財務諸表のメリットになるでしょうか・・・)。

仕訳で書けば次のようなイメージ上の仕訳になります。

個別上も連結上も、親会社でも子会社でも、実際には次のような仕訳を切るわけではありませんが、

親会社が子会社に貸し付けた取引に関しては、親会社の個別財務諸表に対して次のようなイメージ上の仕訳を切ったことになります。

連結貸借対照表上は親会社は子会社に貸し付けていないわけですから、連結貸借対照表は、

貸し付けていないとすれば親会社の個別財務諸表に対して次のような仕訳を切ったことと同じになるわけです。

(現金及び預金) 296,092百万円 / (関係会社短期貸付金) 52,838百万円

(関係会社長期貸付金) 243,254百万円

つまり、親会社が子会社に貸し付けなかった場合は、親会社の手許現金は今より296,092百万円多かったはずです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}