2013年7月23日(火)

2013年7月4日(木)

ttp://citizen.nobody.jp/html/201307/20130704.html

2013年7月22日

株式会社電通

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.dentsu.co.jp/ir/data/pdf/20130722ir-info.pdf

2013年7月22日

株式会社電通

発行価格、処分価格および売出価格等の決定に関するお知らせ

ttp://www.dentsu.co.jp/news/release/2013/pdf/2013089-0722.pdf

2013年7月22日

新田ゼラチン株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://pdf.irpocket.com/C4977/qnwX/wnQu/XZRt.pdf

2013年7月10日

新田ゼラチン株式会社

新株式発行及び株式の売出しに関するお知らせ

ttp://pdf.irpocket.com/C4977/qnwX/NQbs/yZn0.pdf

観光ホテル経営、萬世閣(胆振管内洞爺湖町)の経営再建のため、同社債務の半分を引き継いでいた

KHコーポレーション(旧萬世閣、札幌)は15日、札幌地裁に特別清算を申請した。

帝国データバンク札幌支店によると負債総額は75億円で本年度最大。

事業は昨年7月に設立された新会社の萬世閣が引き継いでおり、ホテルの営業に影響はない。

萬世閣は1941年(昭和16年)創業。

大型温泉観光ホテルの洞爺湖万世閣ホテルレイクサイドテラス(洞爺湖町)、登別万世閣(登別)、

定山渓万世閣ホテルミリオーネ(札幌)の3館を経営し、2006年12月期には売上高60億円を上げていた。

しかし、東日本大震災の影響による売り上げ減少と、過去の過大投資で膨らんだ債務負担で経営が悪化。

再建に向けて昨年7月に設立された新会社がホテル3館と従業員を継承した。

半分の債務はKHコーポレーションが引き継ぎ、特別清算の準備に入っていた。

<北海道新聞2月15日夕刊掲載>

(どうしんウェブ 2013年月2日15

15:42)

ttp://www.hokkaido-np.co.jp/news/economic/441734.html

北海道札幌市に本拠を置く元温泉ホテル経営の「KHコーポレーション」は

2月15日付で札幌地方裁判所へ特別清算を申請したことが明らかになりました。

1941年に洞爺湖温泉にて温泉旅館「萬世閣」の営業を開始した同社は、新築・増築で規模を拡大したほか、

登別・定山渓・旭岳などで温泉ホテルをオープンするなど積極的な事業展開を見せていました。

しかし、景気低迷による個人消費の落ち込みやレジャーの多様化で業績が悪化すると、

元従業員との訴訟問題が明らかになるなど信用も失墜したため、

営業継続を目的として新会社「萬世閣」を設立し旅館事業を継承した一方、

自らは清算目的会社として現商号へ改称し事後処理を進めていました。

帝国データバンクおよび東京商工リサーチによると、負債総額は約75億円の見通しです。

(不景気.com 2013年2月15日

16:30)

ttp://www.fukeiki.com/2013/02/kh-corporation.html

>第二節 特別清算

>

>第一款 特別清算の開始

>

>

>(特別清算開始の原因)

>第五百十条

裁判所は、清算株式会社に次に掲げる事由があると認めるときは、第五百十四条の規定に基づき、申立てにより、

>当該清算株式会社に対し特別清算の開始を命ずる。

>一 清算の遂行に著しい支障を来すべき事情があること。

>二

債務超過(清算株式会社の財産がその債務を完済するのに足りない状態をいう。次条第二項において同じ。)の疑いがあること。

>

>(特別清算開始の申立て)

>第五百十一条

債権者、清算人、監査役又は株主は、特別清算開始の申立てをすることができる。

>2

清算株式会社に債務超過の疑いがあるときは、清算人は、特別清算開始の申立てをしなければならない。

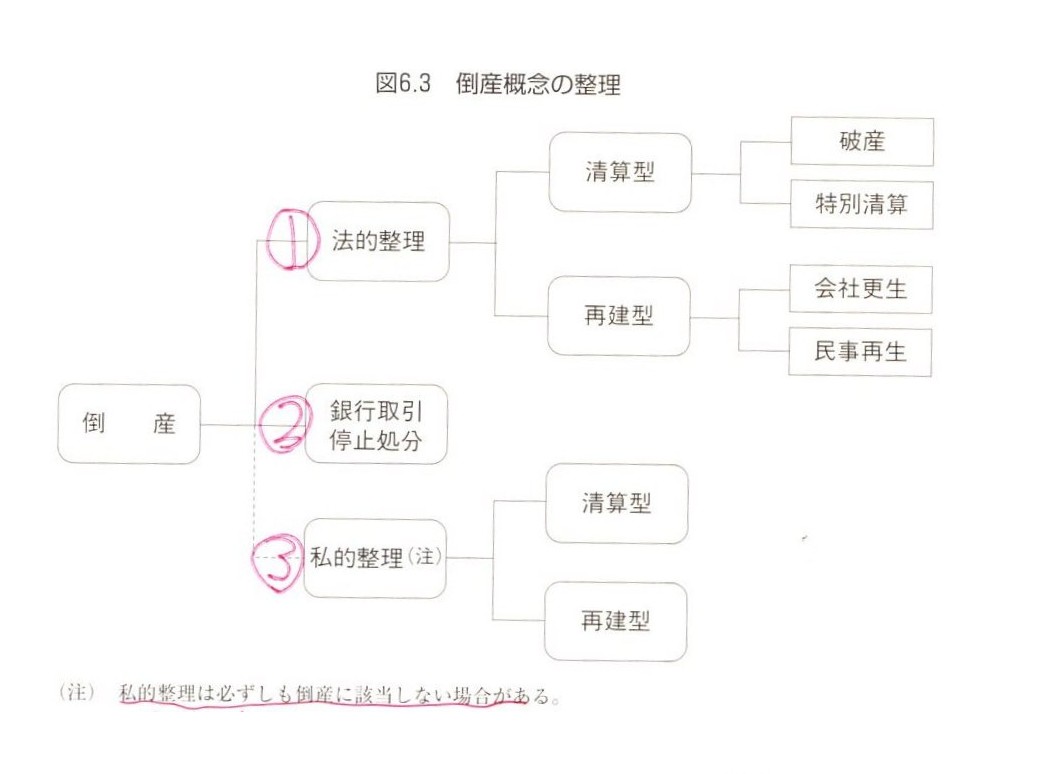

「倒産概念の整理」

この図を見ても分かるように、会社法上の特別清算は法的整理として分類されます。

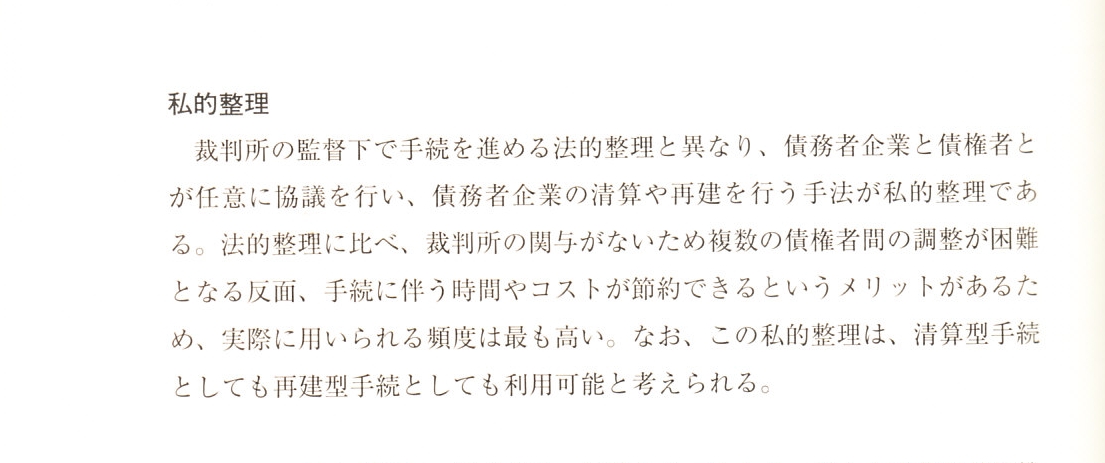

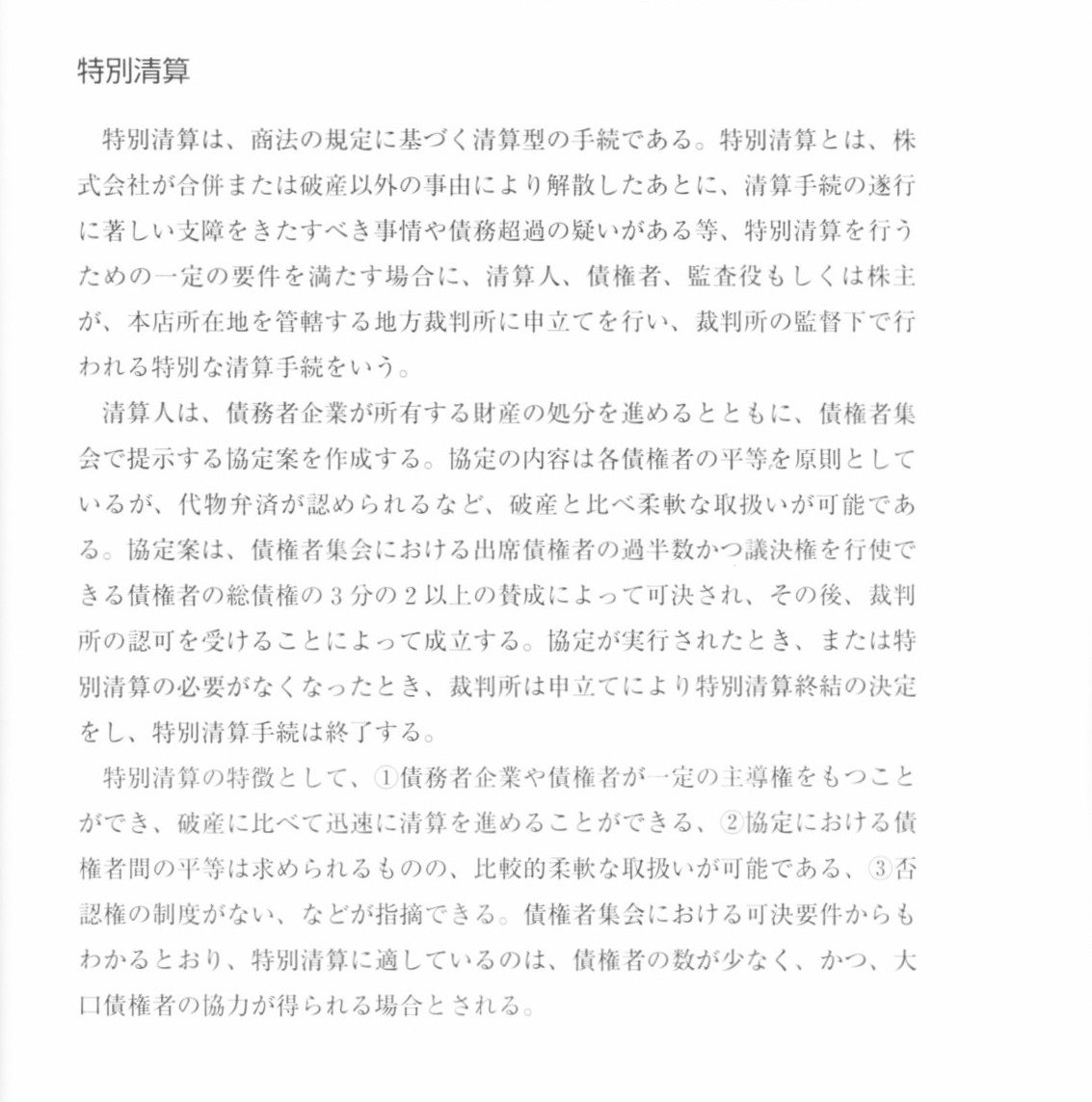

参考までに、「私的整理」と「特別清算」についての教科書のスキャンはこちらです。

「私的整理」

「特別清算」

「会社法上の特別清算は法的整理である」というのは、倒産の概念においてはある意味基本的な事柄とも言えるわけで、

何と言いますかある意味私は基本的なことを間違っていたということになるかもしれません。

己の勉強のために恥を忍んで書きますが、私は「会社法上の特別清算には裁判所は関与しない」とすら思っていました。

もっと勉強しなければと思いました。

私が今まで「私的整理(会社法上の特別清算)」などと書いてきたことは、結論だけ言えば全て間違いです。

訂正してお詫びします。

参謀さんともあろうお方が随分基本的なことを間違っていたんですね、と思われるかもしれません。

「会社法上の特別清算は『私的整理』だ」と書き続けてきたことに関しては訂正しお詫び申し上げるとして、

なぜ私がこのような間違いをしてしまったのかについて一言だけ書きます。

これは「法的整理」という言葉をどのように定義するかの話なのです。

法的整理は一般に、

「裁判所に対して手続の申立てを行い、裁判所の関与のもとで、清算や再建を進めていくこと」

と定義付けされます。

一方「私的整理」は、債務者企業と債権者とが任意に協議を行い、清算や再建を行うこと(裁判所の関与はない)、

と定義付けされます。

この定義に従えば、単純に「会社法上の特別清算は法的整理である」の一言でしょう。

ところが、「法的整理」にはもう一つ別の定義付けが考えられます。

それは、法的整理とは、

「各種の倒産法制で定められた手続きに従って進められる倒産処理手続き」

という定義付けです。

一方「私的整理」は、上で書いた内容と同じですが、債務者企業と債権者とが任意に協議を行い、清算や再建を行うこと、

という定義付けです。

簡単に言えば、各種倒産法に従って清算や再建を行うことを法的整理、各種倒産法には従わずに清算や再建を行うことを私的整理、

という定義だと言えばいいでしょうか。

この定義に従うならば、「会社法上の特別清算は私的整理である」となるでしょう。

なぜならば、特別清算は法律上は会社法に従った形で整理を行っていくからです。

会社法は倒産法ではなく、また、会社法に特別清算に関する特段の詳細な定めがあるわけでもありません。

もちろん、破産法や会社更生法には清算や再建に関する詳細な定めがあります。

率直に言えば、会社法に従った清算などというものはない、と言っていいと思います。

会社法には清算に関する特段の定めがあるわけでもないのに、なぜ裁判所が関与するのか、という単純な疑問があるわけです。

特別清算は倒産法ではなく会社法に従った清算なのだから、そもそも裁判所が関与するのはおかしいのではないか、

という考え方もあるように思います。

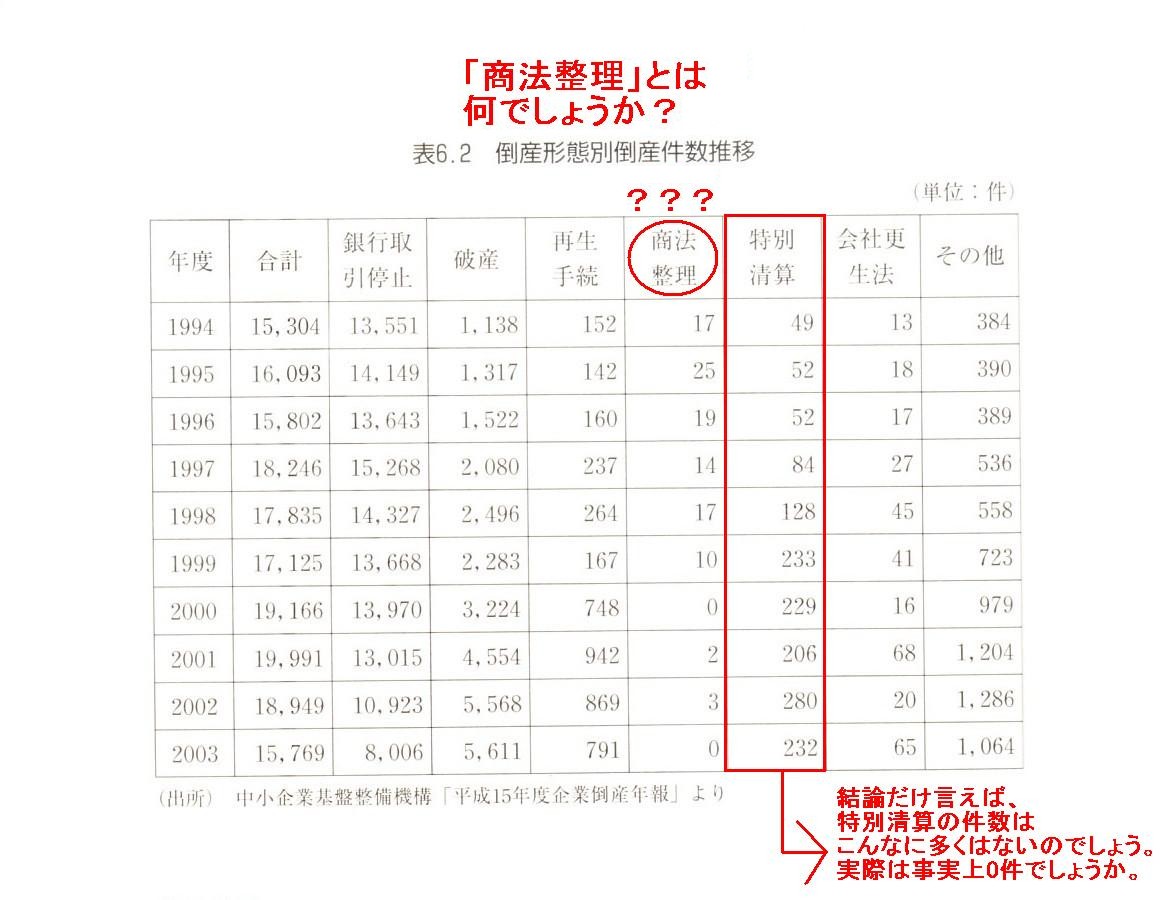

「倒産形態別倒産件数推移」

ここに特別清算の件数が載っているのですが、その左に「商法整理」の件数が載っています。

「商法整理」という倒産形態があるということかと思いますが、「商法整理」とは何でしょうか。

非常に少ない件数ですが。

なぜこの資料を紹介したかと言えば、別に間違いを指摘したいからではなく、この資料を自分の考えの補強にしようというだけなのですが、

私的整理とは商法に従った整理のことだというような考え方もあるのではないか、と思います。

事の本質は、裁判所が関与するか否かではなく、倒産法に従うか会社法に従うか(倒産法に従う場合は当然裁判所が関与する)、

ではないかと思います。

会社法に従うだけなら、裁判所が関与する余地はなく、私的整理、そういう考え方はあるように思います。

では、会社法上の特別清算とは一体何か、という話なのですが、恥を忍んで言いますが実は私も正確には分かりません。

インターネット上の解説記事や教科書をいくら読んでも、よく分からないというのが率直な気持ちなのです。

そして、ひょっとしたらなのですが、会社法が専門の法律家(弁護士や学者など)や債権者(銀行など)も含めて、

実は日本中の誰も会社法上の特別清算については正確には理解していないのではないかと思います。

その理由の一端と言っては何ですが、例えば法律事務所からの解説になりますが、特別清算について以下のように書かれています。

新会社法による特別清算について解説

(2006/5/17) クレア法律事務所

ttp://www.clairlaw.jp/common/pdf/kaishahou_seisan.pdf

>これまで利用されることが少なかった特別清算

要するに、旧商法時代から含め現在でも、会社法上の特別清算はどの会社も利用してこなかったのではないか、と思います。

この推測が正しいとして、ではなぜどの会社も会社法上の特別清算は利用してこなかったのかと言えば、

一言で言えば、「特別清算は中途半端だから」となるでしょう。

会社財産に対する保全処分等、厳格な法的な手当てが必要だと判断される場面なら債権者は破産法を適用するでしょうし、

負債額や会社の規模も小さく内々に話は済むということであるなら、私的整理という形で清算を進めていくだけでしょうから、

裁判所が関与することになる特別清算の申立てはそもそも行わないでしょう。

この場合の私的整理による清算というのは、会社法ではなく民法に従う形で行うことになります。

このいずれにせよ、どの場面でも特別清算は全く必要ないように思われ、したがって、特別清算は全く利用されてこなかったのだと思います。

(法的整理でも同じですが)私的整理などで通常の清算を行う時と言うのは、債務の弁済が不可能になった時であるわけです。

それは債権者の債務は全額は弁済されないことを意味するわけですから、

当然株主の持分は全てゼロになり(いわゆる100%減資が行われ株主は議決権を失う)、会社は債権者のものになるわけです。

会社は債権者のもの、だから民法の規定に従って債権者は会社財産を処分し弁済に充てるわけです。

ところが、株主へ残余財産が残る状況である場合は、会社は債務を全額弁済できる状況であるわけですから、

株主の持分に一切変動はなく(100%減資などは当然行われず株主は議決権を一切失わない)、会社は債権者のものにはなりません。

会社は債権者のものではなく従来通り株主のもの、

だから会社は会社法の規定に従って特別清算を行っていき、債権者はその手続きの中で全額の弁済を受けるわけです。

民法には株主に残余財産が残る場合の定めなど当然ありません。

株主に残余財産が残る形の清算を行うためには、民法ではなく会社法に従った清算しかない、ということになると思います。

その会社法に従った清算のことを特別清算、と呼んでいるのではないでしょうか。

以上をまとめますと、

株主に残余財産が残らない場合の清算→民法の従った通常の清算

株主に残余財産が残る場合の清算→会社法に従った特別清算

ということではないだろうか、と思います。

通常の清算では、100%減資が行われる(株式は全くない状態になる)など株主へは当然残余財産の分配などはありませんから、

内々に企業と債権者で債務の弁済を進めていって構わないわけです。

しかるに、株主に残余財産が残る場合の清算というのは、債権者への債務の弁済は全額済んでいるとは言え、

最後は株主が会社財産の全てを受け取る形になる(さらにはもう会社は清算されてこの世からなくなる)ため、

株主が残りの会社財産を正当に全額受け取ることに本当に問題はないことを証するために、

債権者保護の観点から、特別清算では裁判所の関与する形で、

裁判所に対して解散届や貸借対照表・財産目録の届出などを義務付けて透明性を確保しているのではないか、と思います。

株主に残余財産が残る形の清算というのは、明治期以来今でも、実務上全くと言っていいほど考えられないことだと思います。

だから、これまで特別清算は全くと言っていいほど利用されてこなかったのではないかと思います。

株主へ残余財産が残る状況であるのに会社を清算することを計画していた会社の例としては、例えば「株式会社メッツ」があります。

「株式会社メッツ」に関しては、今までに何回かコメントしたことがありますが。

当時の、「株式会社メッツ」が会社を解散(そしてその後清算)することを発表したプレスリリースはこちらです。

2011年11月14日

株式会社

メッツ

解散ならびに解散に伴う臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.metscorp.co.jp/wp-content/uploads/2011/11/20111114_kaisan.pdf

結果として会社は清算することはなかったわけですが、もし清算手続きに入っていれば株主へ残余財産が残る状況であったわけですから、

「株式会社メッツ」は実はこの時、裁判所へ特別清算の申立てをしなければならなかった、

ということではないだろうか、という気がしています。

以上、今日私が特別清算について書いたことは、インターネット上の解説記事や教科書に書いてあることとは著しく異なることなのですが、

通常の清算や破産法との関連上、どうにも特別清算の説明が付かないため、清算や債務の弁済と言うだけなら民法だけで十分なはずなのに、

「会社法にもわざわざ清算についての言及がある理由とは何か」という点に重点を置いて、私なりに推察した内容を書いてみました。

間違っていた場合はご容赦いただきたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}