2013�N7��21��(��)

2013�N7��10��(��)���{�o�ϐV��

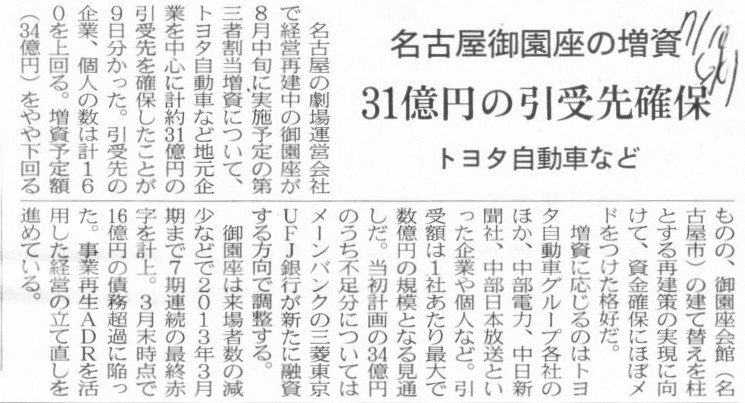

���É��䉀���̑����@31���~�̈����m�ہ@�g���^�����ԂȂ�

�i�L���j

2013�N7��10��

������Ќ䉀��

��O�Ҋ����ɂ�銔���̕�W�̔��s�����̌��莞���̉����Ɋւ��邨�m�点

ttp://www.misonoza.co.jp/images/130710-daisansya.pdf

�L���،��� �] ��123���i����24�N4��1�� �] ����25�N3��31���j

�iEDINET�Ɠ���PDF�t�@�C���j

2013�N6��28��

������Ќ䉀��

���呍��ɂ�����芼�ꕔ�ύX�̋c�ċy�ё�O�Ҋ����ɂ�銔����W�̋c�Ă̏��F���Ɋւ��邨�m�点

ttp://www.misonoza.co.jp/images/20130628kabunushi.pdf

2013�N5��28��

������Ќ䉀��

��O�Ҋ����ɂ�銔���̕�W�Ɋւ��銔�呍��t�c�̂��m�点

ttp://www.misonoza.co.jp/images/20130528daisan.pdf

2013�N5��28��

������Ќ䉀��

�芼�̈ꕔ�ύX�Ɋւ��邨�m�点

ttp://www.misonoza.co.jp/images/20130528teikan.pdf

����25�N5��15��

������Ќ䉀��

�����߂ɌW����p�~�̗P�\���Ԃ̉����Ɋւ��邨�m�点

ttp://www.misonoza.co.jp/images/130515yuuyokikanencyo.pdf

2013�N3��18��

������Ќ䉀��

�u���ƍĐ��v��v����Ɋւ��邨�m�点

ttp://www.misonoza.co.jp/images/01saiken.pdf

2013�N3��18��

������Ќ䉀��

�䉀���@���ƍĐ��v��

ttp://www.misonoza.co.jp/images/02saikenkohyo.pdf

2013�N3��18��

������Ќ䉀��

��O�Ҋ����ɂ�蔭�s����銔����W�Ɋւ��邨�m�点

ttp://www.misonoza.co.jp/images/04daisansya.pdf

�@�o�c�Č����̌䉀����10���A�W�����{�ɗ\�肵�Ă�����O�Ҋ��������̎��{���x���Ɛ������\�����B

�z����������̈���悪�����W�܂�A�����葱���Ɏ��Ԃ��������Ă��邽�߂Ɛ������Ă���B

�Œ��łS�J���x���\�������邪�A�䉀����فi���É��s����j�̌��đւ��𒌂Ƃ���Č��v��ɂ͉e�����Ȃ��B

�@�����L�҉�������J��h���В��͈����ɂ��āA�u��Ƃƌl�����킹100�����Ȃ����B�z��ȏ�v�Əq�ׂ��B

���z�ʂł��ڕW��34���~�ɑ��u���Ȃ�߂��Ƃ���܂ł����v�Ƃ����B

�@�劔��ł����钷�J��В��́A���g�̈����ɂ��u�������Ă���v�Ɩ��������B

�����̈���悪�m�ۂł������Ƃɂ��Ắu�n���o�ϊE�̂��͓Y���₲����������v�Ǝӈӂ��������B

�@�䉀���͑������{�̑O��ƂȂ�����⊔���̍ŏI�I�Ȍ��莞�����u�V������11���O���v�Ƃ��Ă���B�����͂V�����{�̗\�肾�����B

�����̔����Ƃ�l�������ɖ���A�ˁA�u�K�v���ނ̎��܂Ƃߍ�Ƃ��x��Ă���v�Ƃ��Ă���B

�@���Ђ�2014�N�R�����܂łɍ����߁i13�N�R�������_��16���~�j���������Ȃ��ƁA���É��،�����������p�~�ɂȂ�B

�������{�͍ł��x���ꍇ�ł�12����{�ɂȂ錩���݂ŁA���p�~�̉���ɂ͎x�Ⴊ�Ȃ��B

�i���{�o�ϐV���@2013/7/10

23:30�j

ttp://www.nikkei.com/article/DGXNZO57208190Q3A710C1L91000/

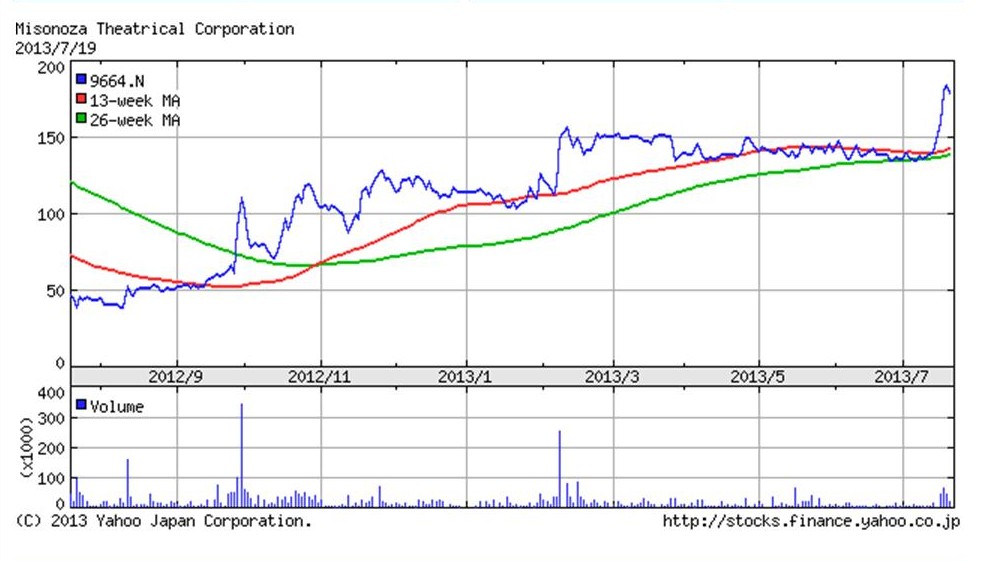

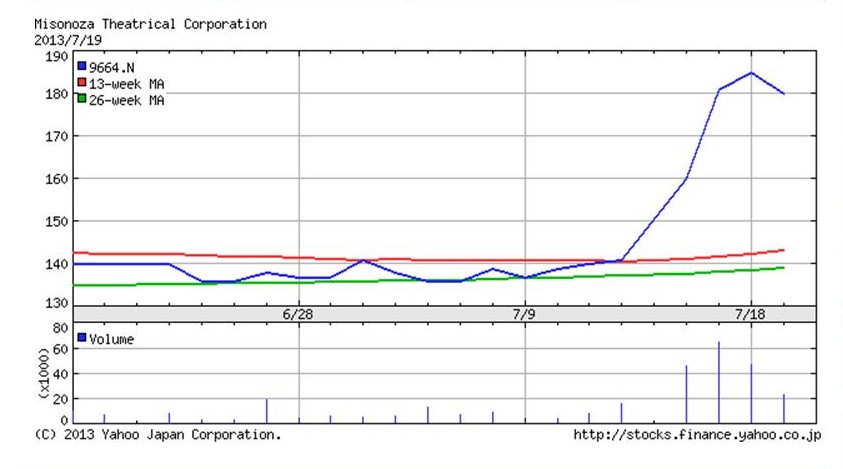

�u������Ќ䉀�� ����1�N�Ԃ̒l�����v

�u������Ќ䉀�� ����1�T�Ԃ̒l�����v

����뉿�́��B

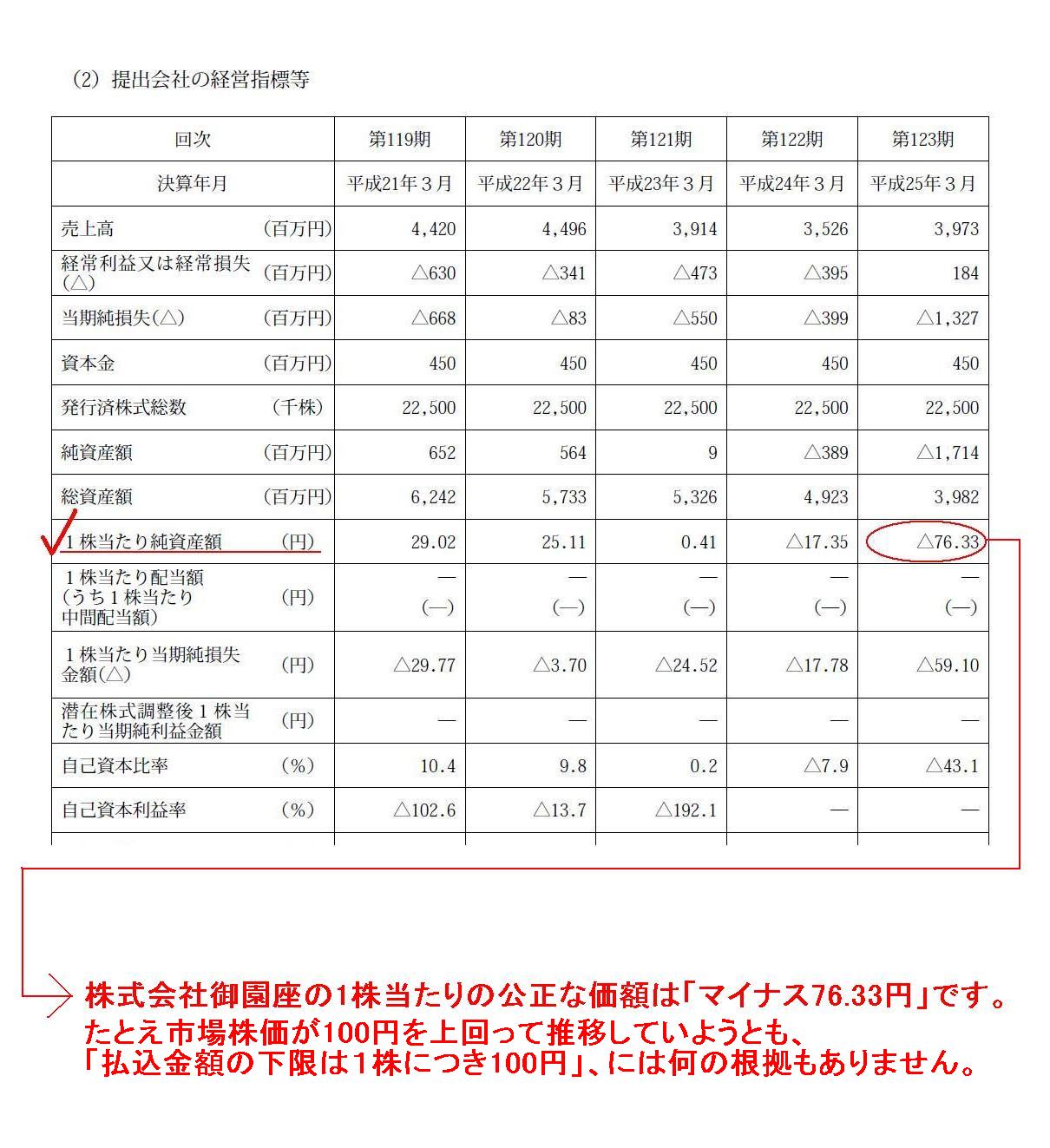

�L���،���

�u��o��Ђ̌o�c�w�W���v

�i3/110�y�[�W�j

>��O�Ҋ����̂��������˗������Ƃ���A���Ђ̑z������鑽���̊F�l���^���������A

>���̌��ʁA�����̑O��ƂȂ�e��葱�������s���邽�߁A���s�����̌���܂łɍX�Ȃ鎞�ԓI�P�\��v����ƂȂ�܂����B

�Ə����Ă���܂��B

�䉀���͂ǂꂾ���b�܂�Ă���̂ł��傤���A���Ƃ��A�䉀���͂ǂꂾ���n���̕��X���爤����Ă���̂ł��傤���B

���̂悤�ȏꍇ�A�u�o�c�Č��͒f�O���邱�Ƃɂ������܂����v�Ƃ������Ƃ������ɂ͑����悤�ɂ��v���܂����B

����͂�A�x�����W�܂�߂��ď��������߂Č������Ȃ��ĂȂ�Ȃ��Ȃ����A�Ƃ͍K���Ȋ�Ƃł͂Ȃ����Ǝv���܂��B

�����A�����܂Œn���̕��X����̂��x��������̂Ȃ�A�͂��߂���o�c�s�U�ɂ��Ȃ�Ȃ��悤�ȋC�����܂����B

�n���̕��X�́A���{����Ȃ�x�������������v����͎x���������Ȃ��A�Ƃ����킯�ł��Ȃ��Ǝv���܂����B

��Аݗ����⎖�Ɗg�厞�ɂ͎��{�������ł����A�o��I�ɂ͑��v����̕�����ł��B

�n����Ƃ��x���������ƌ����̂Ȃ�A�o�c�������ɑ�O�Ҋ����đ�����������̂ł͂Ȃ��A

��������猀�ꓙ�𗘗p����悤�Ȍ`�Ō䉀������������ق����{���I���Ǝv���܂��B

���ꂩ��A2013�N6��28���t����

�u���呍��ɂ�����芼�ꕔ�ύX�̋c�ċy�ё�O�Ҋ����ɂ�銔����W�̋c�Ă̏��F���Ɋւ��邨�m�点�v�ɂ��ĂȂ̂ł����A

>��Ж@��199���y�ё�200���̋K��Ɋ�Â��A�{����O�Ҋ����Ɋւ��A�ȉ��̂悤�ɕ�W�����̌���Ў������ɈϔC���邱�ƂƂȂ�܂��B

�Ə����Ă���܂��āA�h��W�����̕�W�����ɕK�v�Ȉ�̎����ɂ��ẮA���Ў������̌��c�ɂ�茈�肷��B�h�Ə����Ă���܂��B

�܂��A���̂��т̑�O�Ҋ��������́u�C�������z�̉����v�́u�P���ɂ�100�~�v�ł���ƌ��肵���悤�Ȃ̂ł����A���̓_�Ɋւ��āA

>�Q.��L�B�̕��@�ɂ��Z�o���܂������z���������z�̉����ł���100�~�������ꍇ�ɂ́A

>���Ў������́A�{���̊��呍��ɂ�铖�Ў������ւ̈ϔC�ɂ�����炸�A

>���Ў������L���錠���y�эٗʂ͈͓̔��Ŗ{����O�Ҋ����̕�W���������肷�邱�Ƃ�����܂��B

�Ə����Ă���܂��B

�v���X�����[�X�S�̂�ʂ��ēǂ݂܂��ƁA�������z��1���ɂ�100�~�ȏ�ł��낤��100�~�����ł��낤���A

�S�Ď������c�ő�O�Ҋ��������̕�W���������肷��A�Ƃ����Ӗ��ł���悤�Ɏv���܂��B

�u�C�������z�̉����v�́u�P���ɂ�100�~�v�ł���Ƃ킴�킴���肵�����R�Ƃ����̂͑S���Ȃ��悤�Ɏv���܂��B

�u1���ɂ�100�~�v�ɂ͉��̈Ӗ����Ȃ��̂ł͂Ȃ��ł��傤���B

�܂��A�u�������z�̌�����@�v�ɂ��Ă��������ȓ_������܂��āA

>�������z�́A���s����������̑O�c�Ɠ��̏I�l�i������Ж��É��،�������ɂ����铖�Е��ʊ����̕��ʎ���̏I�l�������B�j

>���͔��s����������ɐ旧�P�����A�R�����Ⴕ���͂U�����ɂ�����I�l�̕��ϒl�̂����ł��Ⴂ���z����ɁA

>10������20���͈̔͂Ńf�B�X�J�E���g�������z�Ƃ���B

�Ƃ���܂��B

�O���I�l�܂��͉ߋ��̕��ϒl����ɂ����10������20���͈̔͂Ńf�B�X�J�E���g�������z�A�Ƃ������ƂŁA

�������z�ɔ��ɕ�������ƌ����܂��B

�Ō�ɁA��v�ʂɂ��āA�L���،������L���v�`���[���ď��������R�����g���܂��B

�u1��������̓��������v�v��u1��������̊��厑�{�z�v�ɂ��Ăł��B

2013�N7��17��(��)

�̎O�H�����ԂɊւ���R�����g�ŁA

�u�D�抔���s���Ă��܂��܂��ƁA�J�z���v��]���͑S�ʓI�ɗD�抔�����x�z����`�łȂ��Ɨ�����͂��������v

�u�D�抔���s���Ă�����ł������A��Ђ��v�サ�����������v���S�z�D�抔���̊���ɋA������v

�Ə����܂������A�L���،����̒��L�����ɂ��̂��ƂɊւ��Ďw�E�����Ă���Ǝv����L�ڂ�����܂����̂ŏЉ�܂��B

���������v�⊔�厑�{����u���ʊ���ɋA�����Ȃ����z�v���T������A�Ƃ����̂͗v����ɗD�抔��̂��Ƃ��w���Ă���Ǝv���܂��B

�L���،���

�ʍ������\�@���L����

�u1����������v

�i91/110�y�[�W�j

���������v�����ʊ���ɋA�����Ȃ��Ƃ���A

��́h���������v�͗D�抔��ɋA������h�Ƃ��������l�����Ȃ��Ǝv���܂��B

�D�抔���s���Ă�����ł́A���������v�̈ꕔ�͗D�抔��ɋA������A

�Ƃ������Ƃ��Ǝv���܂��B

�܂��A����ɋA��������z�Ƃ����̂͌����ɂ́u���厑�{�̂݁v�ł��B

�����Y�S�̂�����ɋA������킯�ł͂Ȃ��A�Ƃ����̂��������l�����ł��B

�����X��A�����ł͏����Y�̊z�����厑�{�̊z�ƍl���Ă���̂��Ǝv���܂��B

�����Ɍ����Ί���Ȗڂ̐����㎩���I�ɍT�����Ȃ���Ȃ�Ȃ��Ǝv���܂����A

�]���E���Z���z���ƐV���\�����厑�{�Ɋ܂܂�Ă���Ƃ����ł͍l���Ă���悤�ł��B

���̏�ŁA�����ł͂킴�킴�u���ʊ����ɌW������̏����Y�z�v�Ə����Ă���킯�ł����A

������A�u�D�抔���ɌW�銔�厑�{�v�Ƃ������̂�z�肵�Ă���Ƃ������Ƃ��Ǝv���܂��B

�D�抔���s���Ă�����ł́A���厑�{�̈ꕔ�͗D�抔��ɋA������A

�Ƃ������Ƃ��Ǝv���܂��B

���͂悭�A�č����IFRS���ɏo���āA�o�ϓI�P��̐���ے肵�Ă��܂����A

���{����̗p���Ă���e��А����A�e��Ђ̊���Ɛe��Ђ̘A�����厑�{�Ƃ̊W�ɂ����Ă͎��͈��̖���������킯�ł��B

�e��А��ɂ����Ė������Ȃ��̂́A�e��Ђ̊���ɂƂ��Ăł͂Ȃ��u�e��ЂɂƂ��Ă̂݁v�ƌ����ׂ���������܂���B

�A���������\�ɂ����āA�u1��������̓��������v�v��u1��������̊��厑�{�z�v���v�Z���邱�Ƃ͋��ɓI�ɂ͂ł��Ȃ��ƌ����ׂ��ł��傤�B

�u1��������̓��������v�v���l���Ă݂܂��傤�B

���q�́u�e��Г��������v�{�q��Г��������v�v�A�������́u�e��Њ������v�ł��B

����ł��܂����Ă���ł��傤���B

�q��Г��������v�͐e��Њ����ɋA������Ƃł������̂ł��傤���B

����Ƃ��A����Ɂu�q��Њ������v�𑫂��Z���A������u�e��Њ������{�q��Њ������v�Ƃ���Ζ����͉�������ł��傤���B

����́u�e��Њ������{�q��Њ������v�Ƃ͉��ł��傤���B

�u1��������̊��厑�{�z�v���S�������ł���A

�Ⴆ�Όv�Z���̈ꕔ�ł���u�q��З��v��]�����e��Њ������v�͈�̉����Ӗ�����̂ł��傤���B

�x�z�l�����̘A���C�������d��i�����Ǝ��{�̑��E�����j���A���������\�ɗ^������z�ʂ̃C���p�N�g�����ɑ傫���Ǝv���܂����A

�܂��A���̘A����̎d�̂͐e��Ђ̊���ɂ͂���Ӗ�����W���Ȃ��Ƃ�������킯�ł��B

�����炭�A�ǂ̂悤�ȘA����b�T�O���̗p���Ă��A�����Ȃ��A���������\���쐬���邱�Ƃ͕s�\�ł��傤�B

�����Ɍ����A�ʍ������\�݂̂����ɐe��Ђ̊���ɋA��������z����̖����Ȃ����m�ɕ\���Ă���Ǝv���܂��B

�A����v�����ꂩ��ے肷�邱�ƂɂȂ�܂����A

���ɓI�Ȃ��Ƃ������A�������\�𑫂��Z����Ƃ������Ƃɂ͂��߂��疳�����������̂ł͂Ȃ����Ǝv���܂��B

�L���،���

�A���������\�@���L����

�u1����������v

�i67/110�y�[�W�j

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}