2013年7月19日(金)

2013年7月19日(金)日本経済新聞 公告

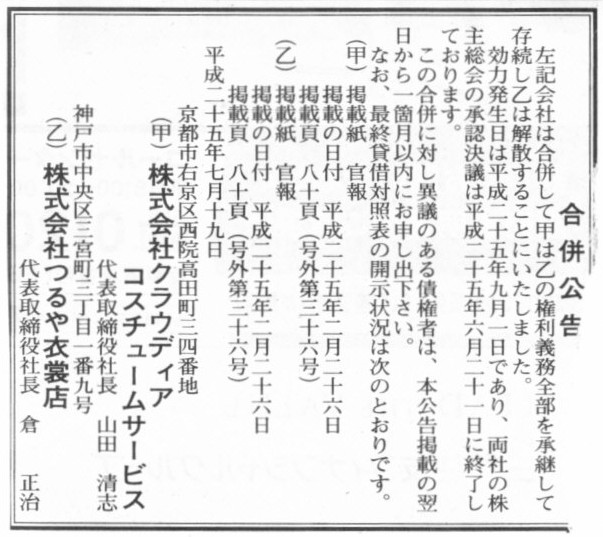

合併公告

株式会社クラウディアコスチュームサービス

株式会社つるや衣裳店

(記事)

2013年7月19日(金)日本経済新聞 公告

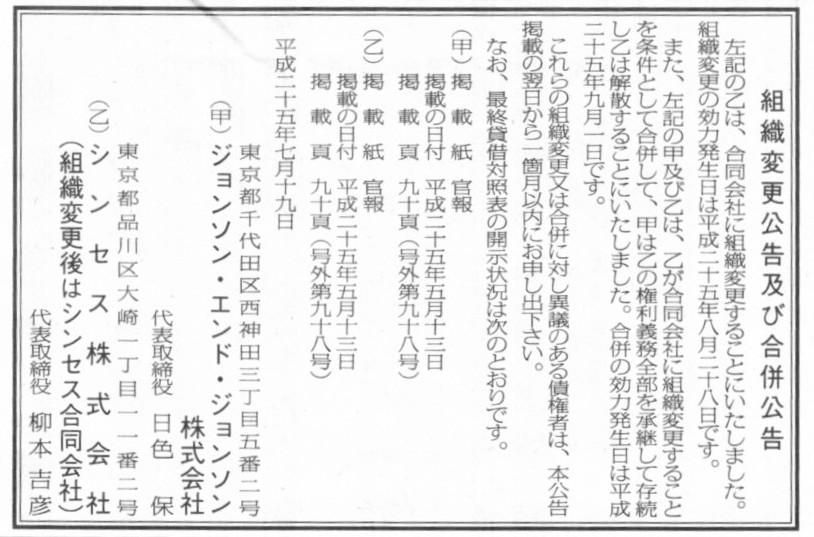

組織変更公告及び合併公告

(記事)

2013年7月19日(金)日本経済新聞

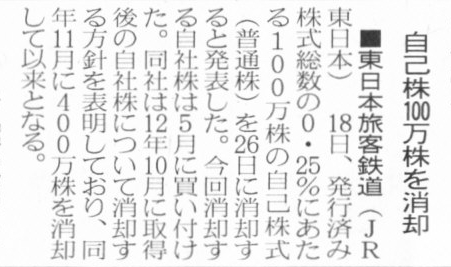

■東日本旅客鉄道(JR東日本) 自己株100万株を消却

(記事)

2013年7月18日

東日本旅客鉄道株式会社

自己株式の消却に関するお知らせ

ttp://www.jreast.co.jp/press/2013/20130712.pdf

>(ご参考)

>消却後の当社発行済株式総数は、395,000,000株となります。

まあ、自社株買いによるROE向上だ株主への利益還元だといった姿勢を株主や投資家にアピールしたいがために、

敢えて過去の自社株買いの結果である自己株式を貸借対照表に表示しているのだ、ということであれば話は別ですが。

ただ、ROE向上のためだけに自社株買いを行うことは、経営上あまり本質的ではないだけでなく、

長期的視点に立てば回り回って株主の利益にもならない行為であることは忘れないでいただきたいと思います。

2013年7月18日

株式会社デンソー

無担保普通社債の発行に関するお知らせ

ttp://www.denso.co.jp/ja/news/newsreleases/2013/130718-01.html

2013年7月5日

東日本旅客鉄道株式会社

国内普通社債の発行について

ttp://www.jreast.co.jp/press/2013/20130708.pdf

「利率の差」

比較した二つの社債は共に5年物ですが、発行額はJR東日本のは150億円、デンソーのは300億円です。

また、JR東日本はこの社債の他に、同時に、10年物(150億円、0.923%)、20年物(200億円、1.807%)の社債も発行します。

社債の利率が将来の償還可能性を表すものであるならば、当然発行会社毎に利率は異なることになるでしょう。

また、同時に発行する社債の金額や既存の有利子負債の金額の多さによっても利率は異なることになるでしょう。

当然これらの金額が多ければ多いほど社債の将来の償還可能性は低くなりますから利率は大きくなります。

さらに、社債発行前後の自己資本比率や手許現金量や企業の将来見通しによっても利率は異なることになるでしょう。

社債の利率が将来の償還可能性を表すものであるならば、これらのリスク要因を総合的に勘案して社債の利率は決まることになります。

ここで、同じ無担保普通社債でも、JR東日本だと0.392%、デンソーだと0.352%となっています。

差は0.04%しかなく、ほとんど同じであると言っていいとは思います。

JR東日本とデンソーはどちらも優良企業であり社債の将来の償還可能性はどちらも極めて高いので、

どちらも利率は低いというだけだ、とも考えられます。

また、JR東日本の場合は同時に発行する社債も多いため、その分デンソーよりわずかに利率が高くなっている、ということかもしれません。

他にもJR東日本とデンソーの現在の財務状況も考慮しないといけないとは思いますが。

社債の将来の償還可能性というのは厳密には計算できないものでしょうから、

実際には利率は何となく周りに合わせるような形で決まっているだけなのかもしれないなと思いました。

他にも、例えば、JR東日本とデンソーが無担保普通社債発行ではなく、同じ日同じ金額だけ、銀行から借り入れるとしたらどうでしょうか。

当然担保を差し入れることになりますが。

もしくは単純に担保付の社債を発行するとしたらどうでしょうか。

社債の償還可能性はさらに高まる(というより社債は100%弁済される)ことになりますが、利率はどうなるでしょうか。

利率は0.2%になったり0.1%になったりするでしょうか。

担保付か無担保かでは、たとえ優良企業発行の社債でも、引き受け手側からすると心理的にもかなり安心感が異なると思います。

当然、担保付なら利率は例えば0.2%でもよいが、無担保となるとたとえ優良企業発行と言えども、

利率は0.3%台ではなくもっとはるかに高い利率が欲しいな、と思うということはあると思います。

担保付か無担保かの差には実際には極めて大きいものがあるはずで、それは0.352%かそれ未満かで説明が付く水準ではないはずです。

そういったことを考えますと、社債の利率は、担保付の場合も無担保の場合も、社債の将来の償還可能性を反映した形では全くなく、

実は銀行貸し出しに準じた形で、政策的・機械的・任意的に決まっていっているのだろう、と思いました。

{kind=link}

{kind=link}

{kind=link}