2013年7月18日(木)

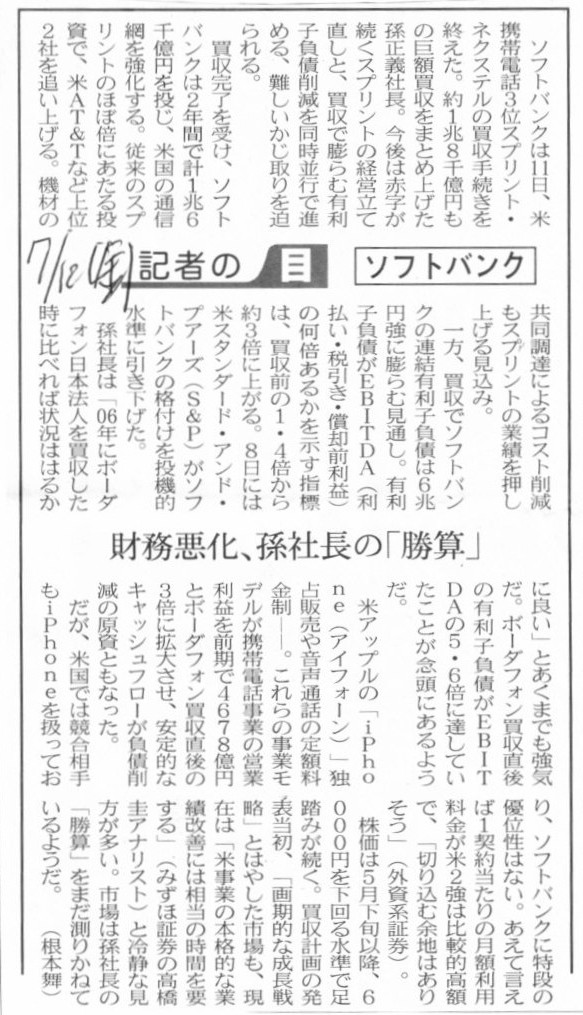

2013年7月12日(金)日本経済新聞

ソフトバンク、スプリント買収完了 米でLTEに160億㌦ 収益向上へ 国内販売網もテコ入れ

(記事)

2013年7月12日(金)日本経済新聞

ソフトバンク 財務悪化、孫社長の「勝算」

(記事)

2013年7月17日

朝日印刷株式会社

転換価額等の決定に関するお知らせ

ttp://www.asahi-pp.co.jp/stock/ir/2013071702-ir.pdf

2013年7月17日

朝日印刷株式会社

転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.asahi-pp.co.jp/stock/ir/2013071701-ir.pdf

2013年7月8日

朝日印刷株式会社

転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.asahi-pp.co.jp/stock/ir/2013070801-ir.pdf

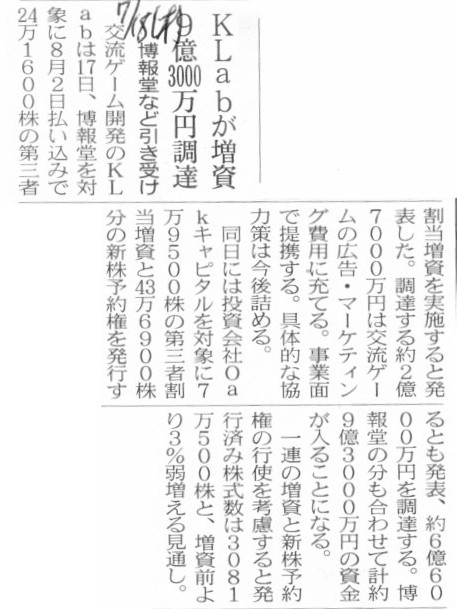

2013年7月18日(木)日本経済新聞

KLabが増資 9億3000万円調達 博報堂など引き受け

(記事)

2013年7月18日

KLab株式会社

博報堂との資本業務提携に関するお知らせ

ttp://www.klab.com/jp/press/130718.html

2013年7月17日

KLab株式会社

株式会社博報堂との資本業務提携及び第三者割当により発行される株式の募集に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1076697

2013年7月17日

KLab株式会社

第三者割当により発行される株式及び第8回新株予約権の募集に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1076698

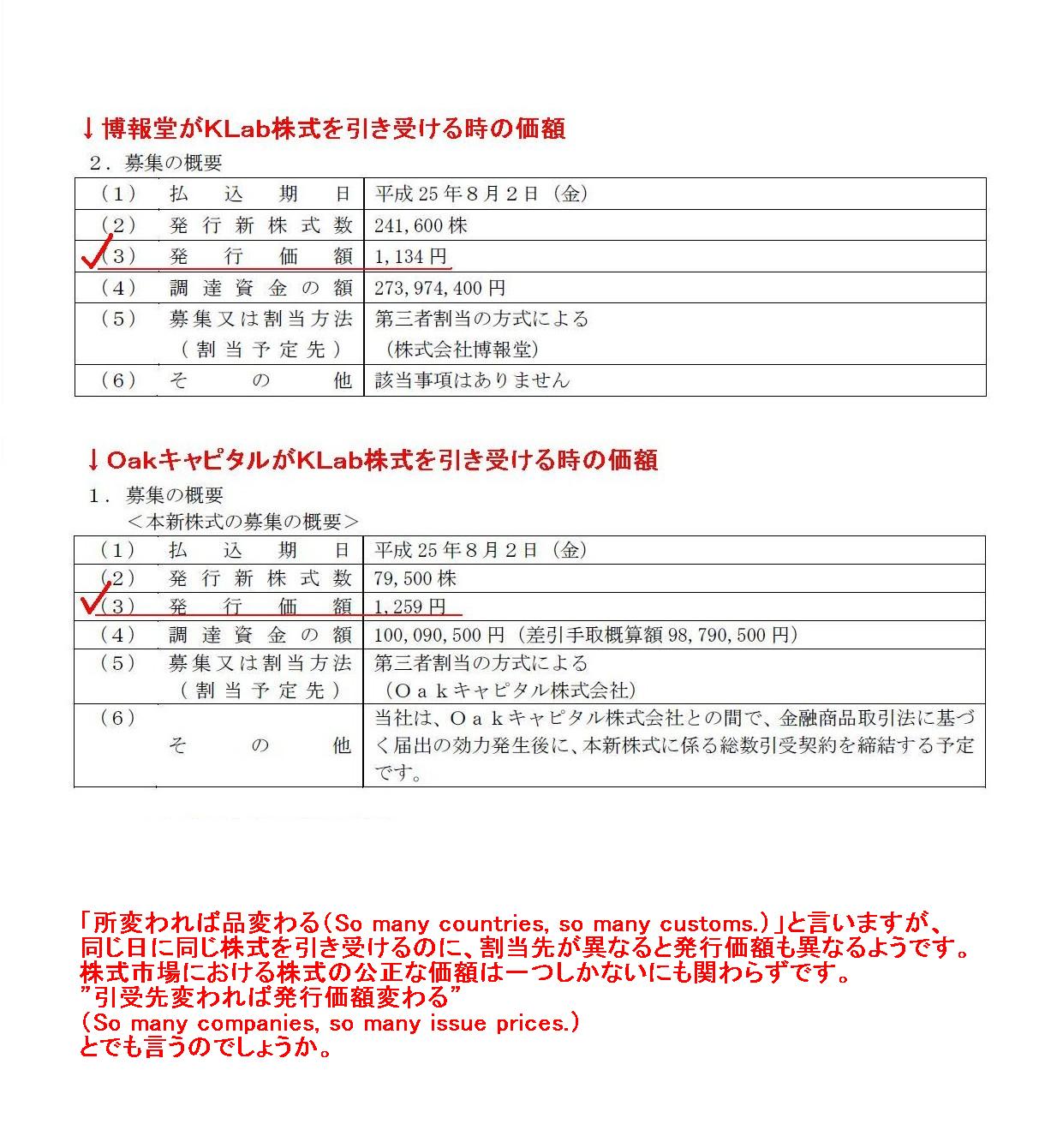

>5.発行条件等の合理性

>(1)払込金額の算定根拠及びその具体的内容

>発行価格につきましては、本第三者割当増資に係る取締役会決議日の直前営業日(平成25年7月16日)の株式会社東京証券取引所における

>当社普通株式の終値1,259円を基準に10%ディスカウントした1,134円としております。

「第三者割当により発行される株式及び第8回新株予約権の募集に関するお知らせ」の3~4/15ページには、

Oakキャピタル株式会社が引き受ける際の株式の発行価額についてこう書いてあります。

>6.発行条件等の合理性

>(1)払込金額の算定根拠及びその具体的内容

>①本新株式発行価格につきましては、本新株式の発行(以下「本第三者割当増資」といいます。)に係る取締役会決議日の

>直前取引日(平成25年7月16日)の株式会社東京証券取引所における当社普通株式の終値1,259円としております。

ジャイアンがのび太にこう言いました。

「俺の引き受け価格は1,134円、お前の引き受け価格は1,259円。」

「所変われば品変わる(So

many countries, so many

customs.)」と言いますが、

同じ日に同じ株式を引き受けるのに、割当先が異なると発行価額も異なるようです。

株式市場における株式の公正な価額は一つしかないにも関わらずです。

”引受先変われば発行価額変わる”

(So

many companies, so many issue prices.)

とでも言うのでしょうか。

【コメント】

「みなし額面」という考え方が実は私には良く分かりません。

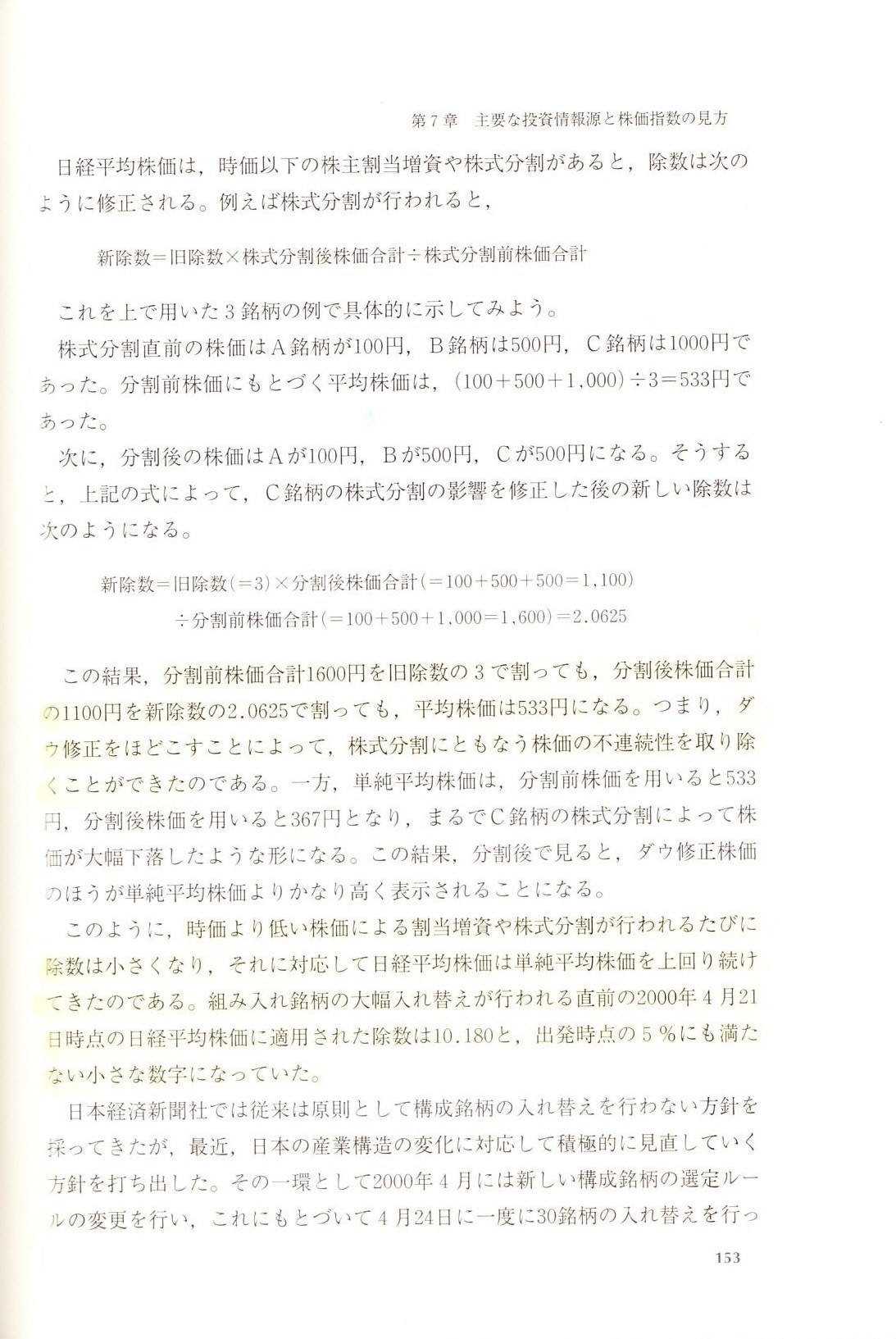

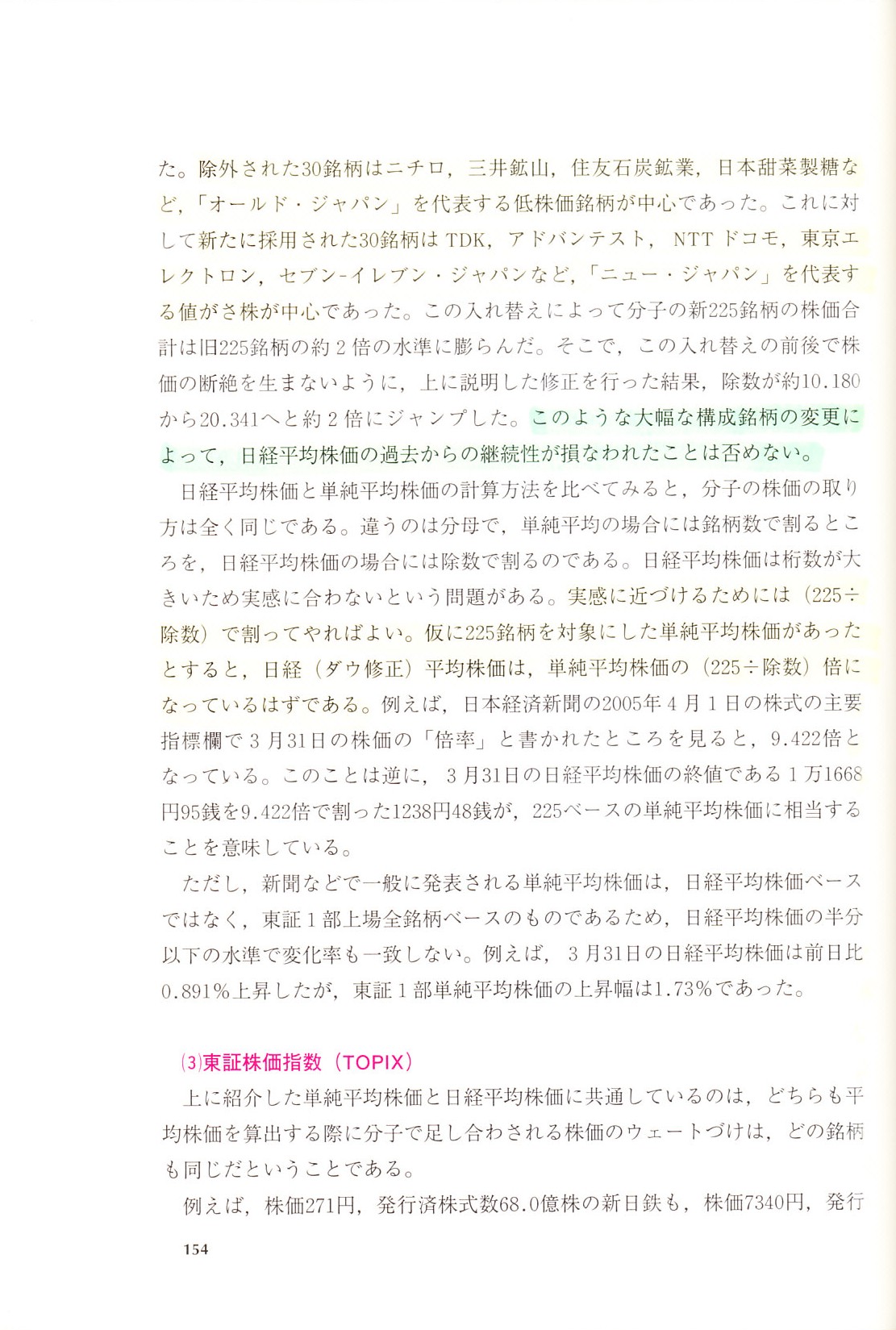

「みなし額面」で検索すると、日経平均株価の算出についての解説も含めて、たくさん解説記事はヒットするのですが、

それらを読んでもいまいち理解できないでいるところです。

日経平均株価の算出やみなし額面について、何となくそれらしい解説は書かれてあるのですが、

日経平均株価の算出方法についてもみなし額面についても、「何かいまいち良く分からないな」というのが率直な感想です。

もっと率直に言えば、「それらの解説の内容が正しいとはあまり思えない」という気がしています。

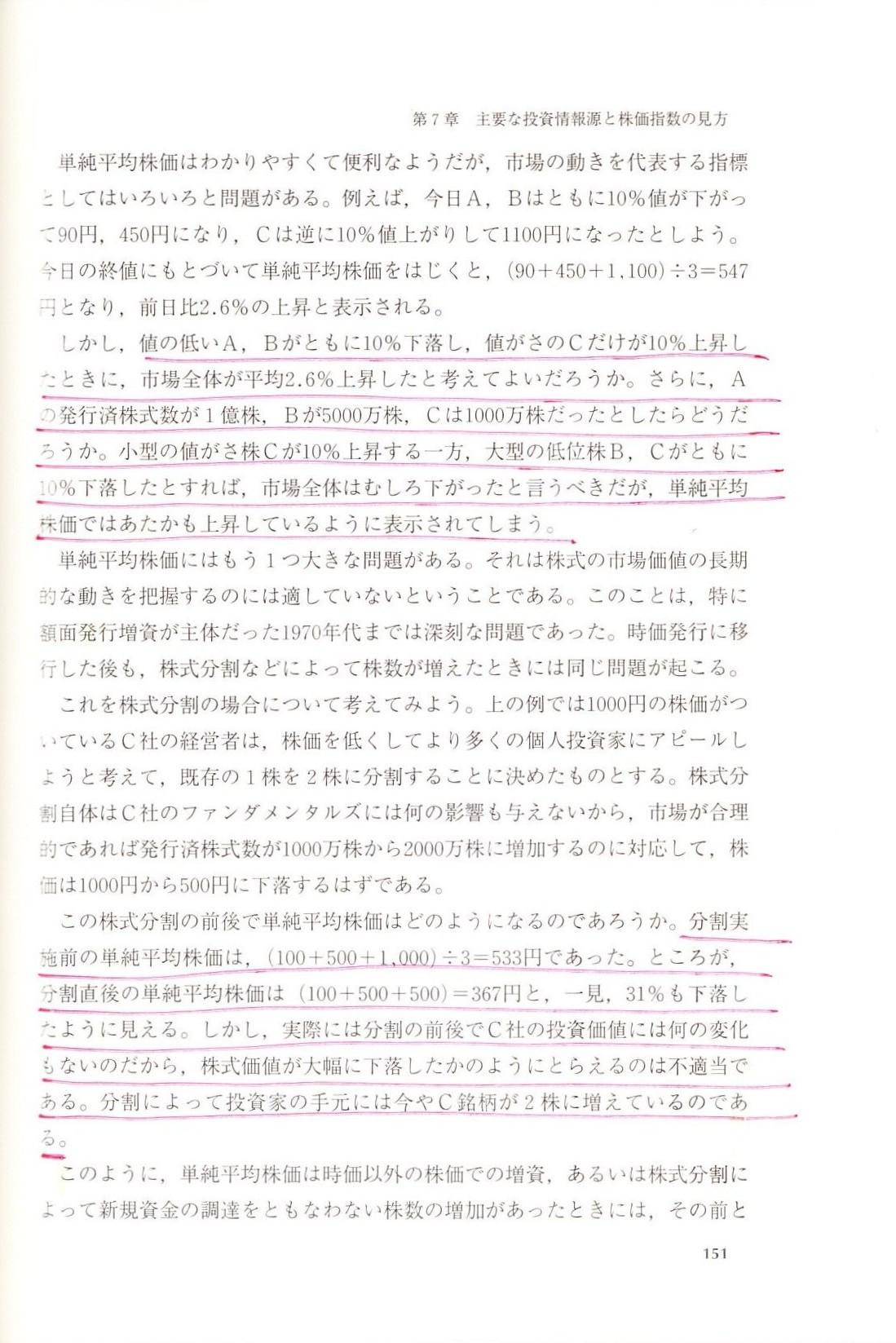

みなし額面とは結局、企業の規模や発行済み総数や表面上の株価の大小の差をなくして分母を揃えるような感じのことをするのだろうか、

という気がしますが、例えばA社とB社の株価の推移をグラフなどで比較する際にはそのような換算は可能かもしれませんが、

数値として平均値を算出する際には、そのような加減乗除はできないのではないだろうか、という気がしました。

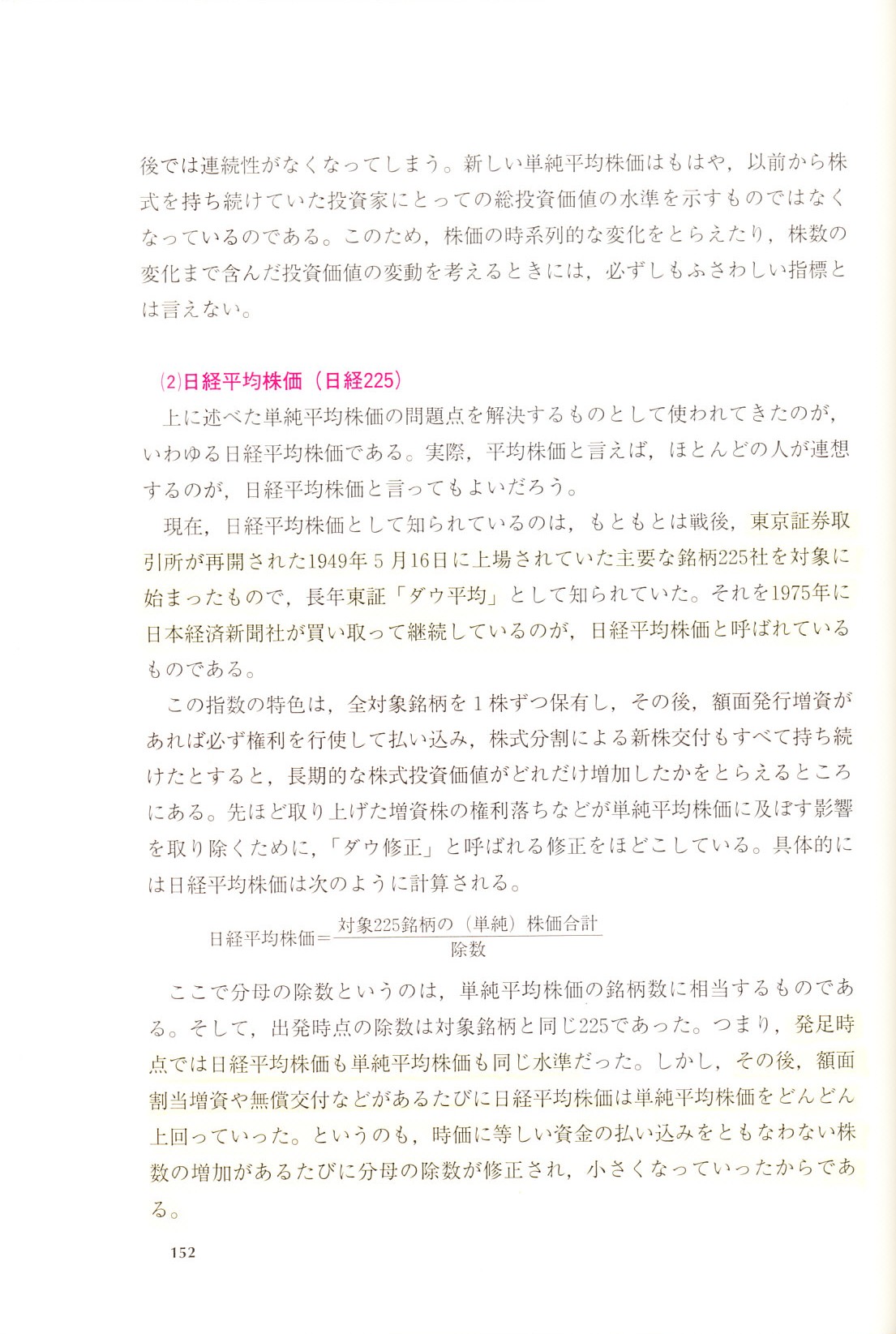

また、日経平均株価の算出では、「『除数』による修正」を行うと解説されていますが、

株式併合や銘柄入れ替えが実施された後の新しい割り算の分母となる数値の求め方など、

「それは株式併合が行われた瞬間のみにその数値(分母)になるだけなのではないか、

株価が変わったらその数値(分母)には何の意味もないのではないか」

と言いたくなる計算方法が解説されています。

詳しくはネット上の解説記事を各自で読んでみてほしいのですが、

私の理解力が足りていないのでなければ、それらの解説記事は全て意味不明と言わざるを得ないと思います。

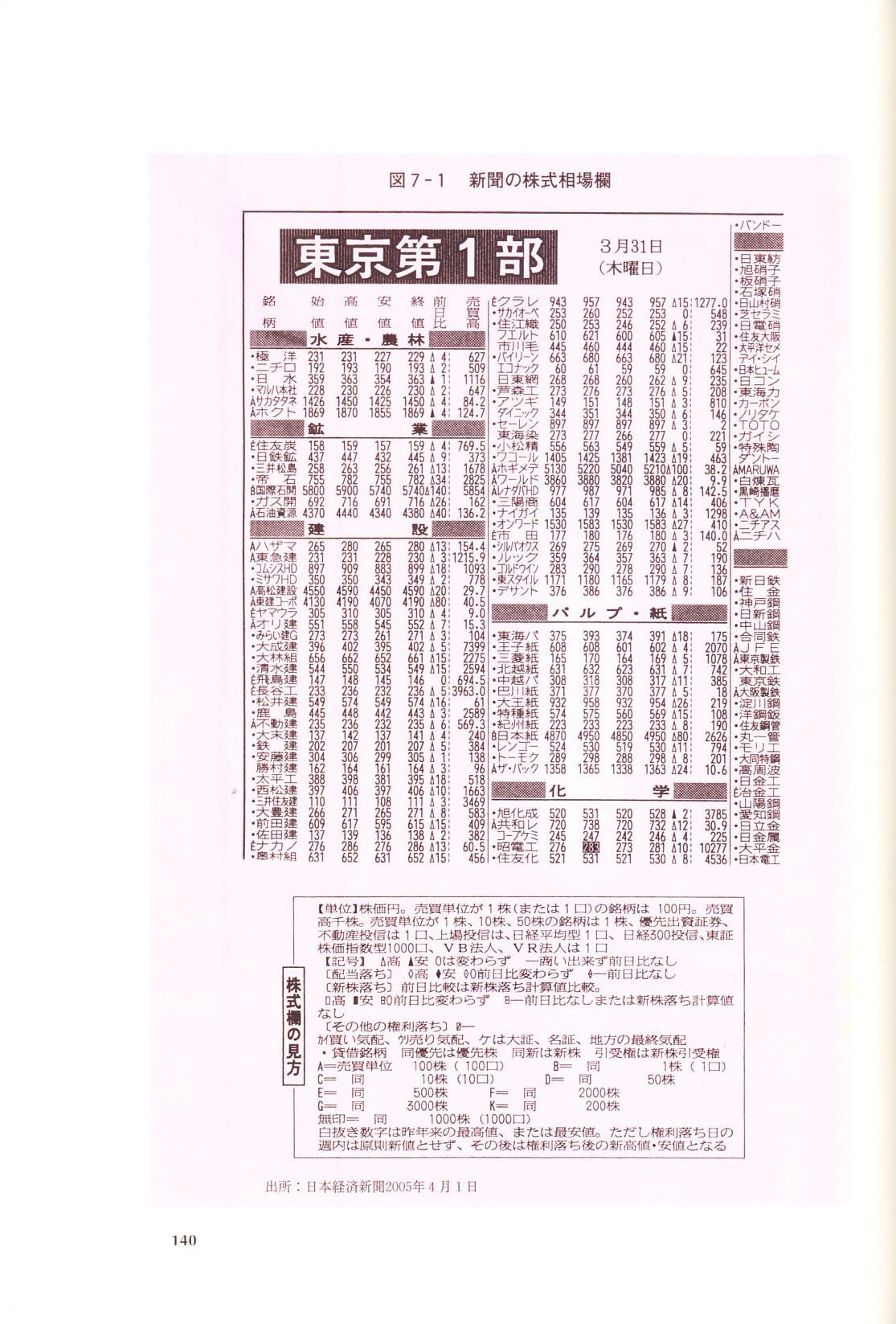

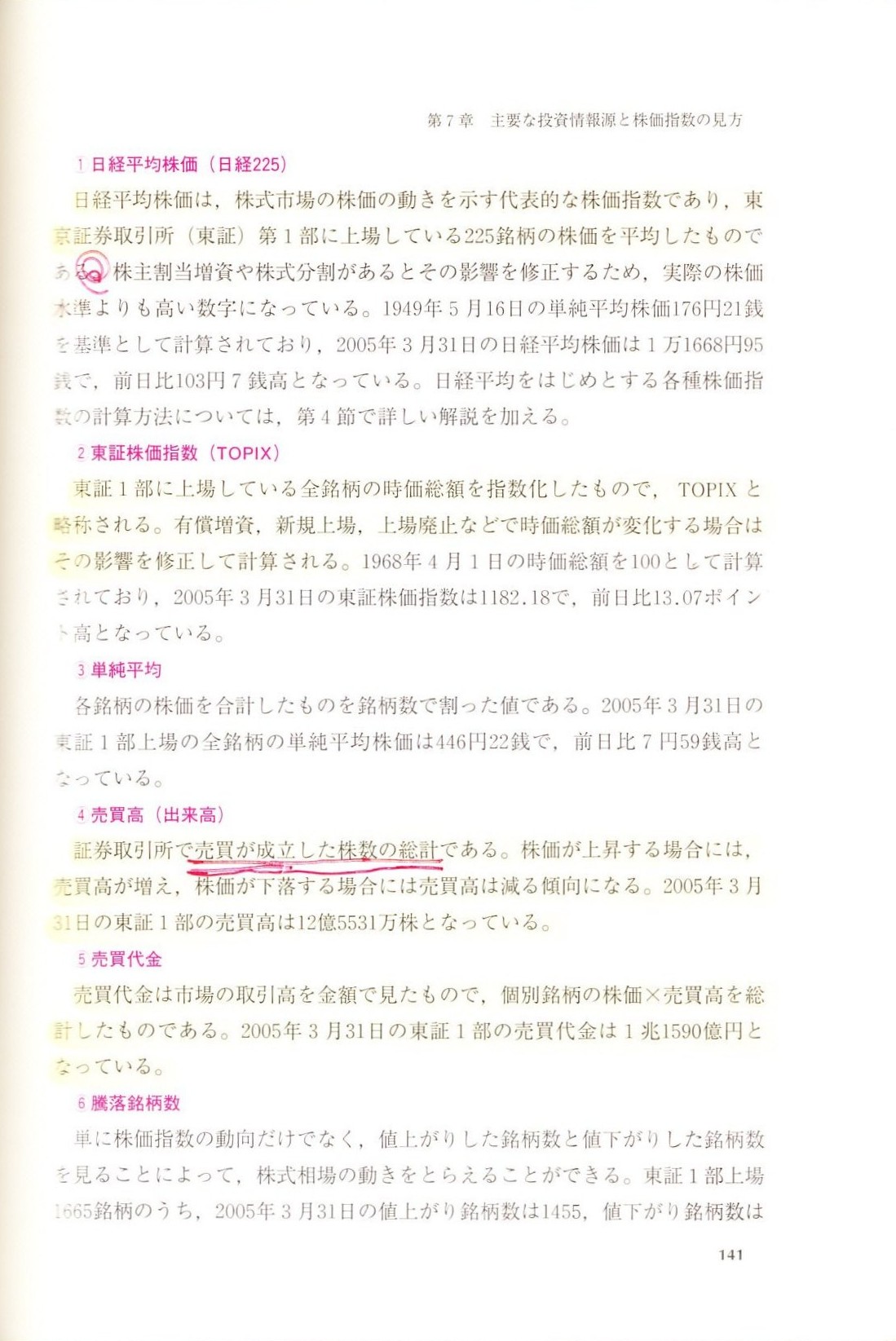

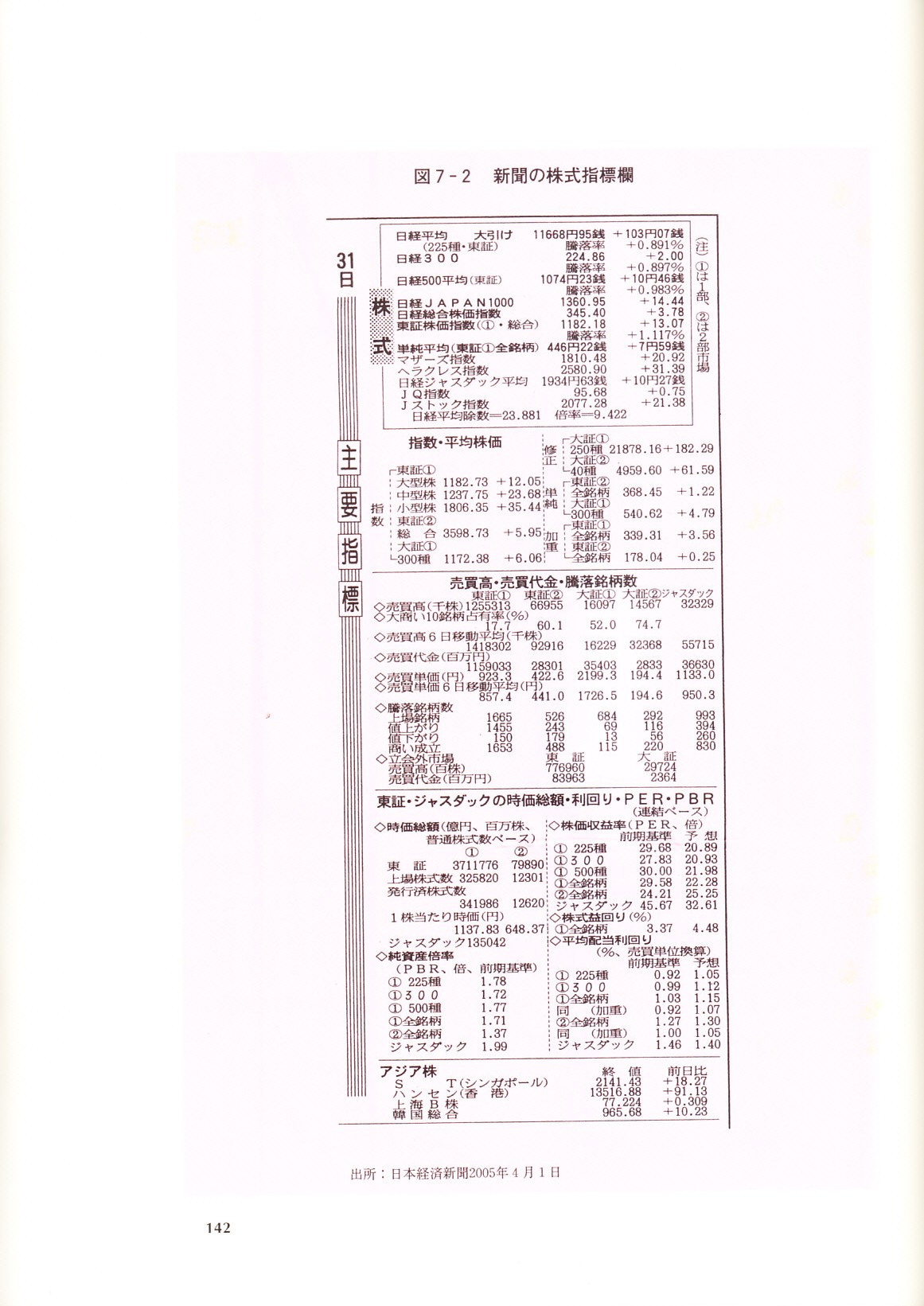

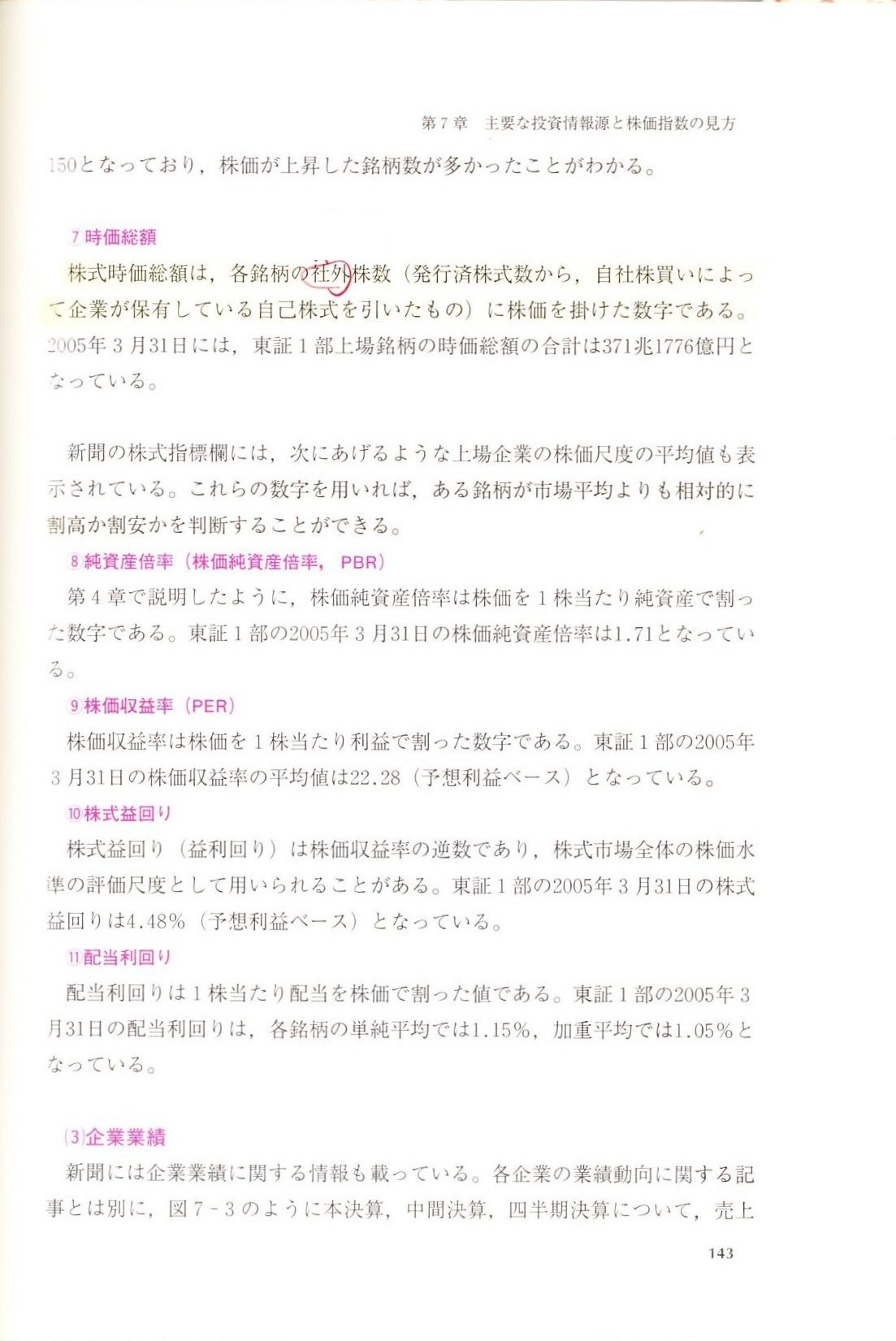

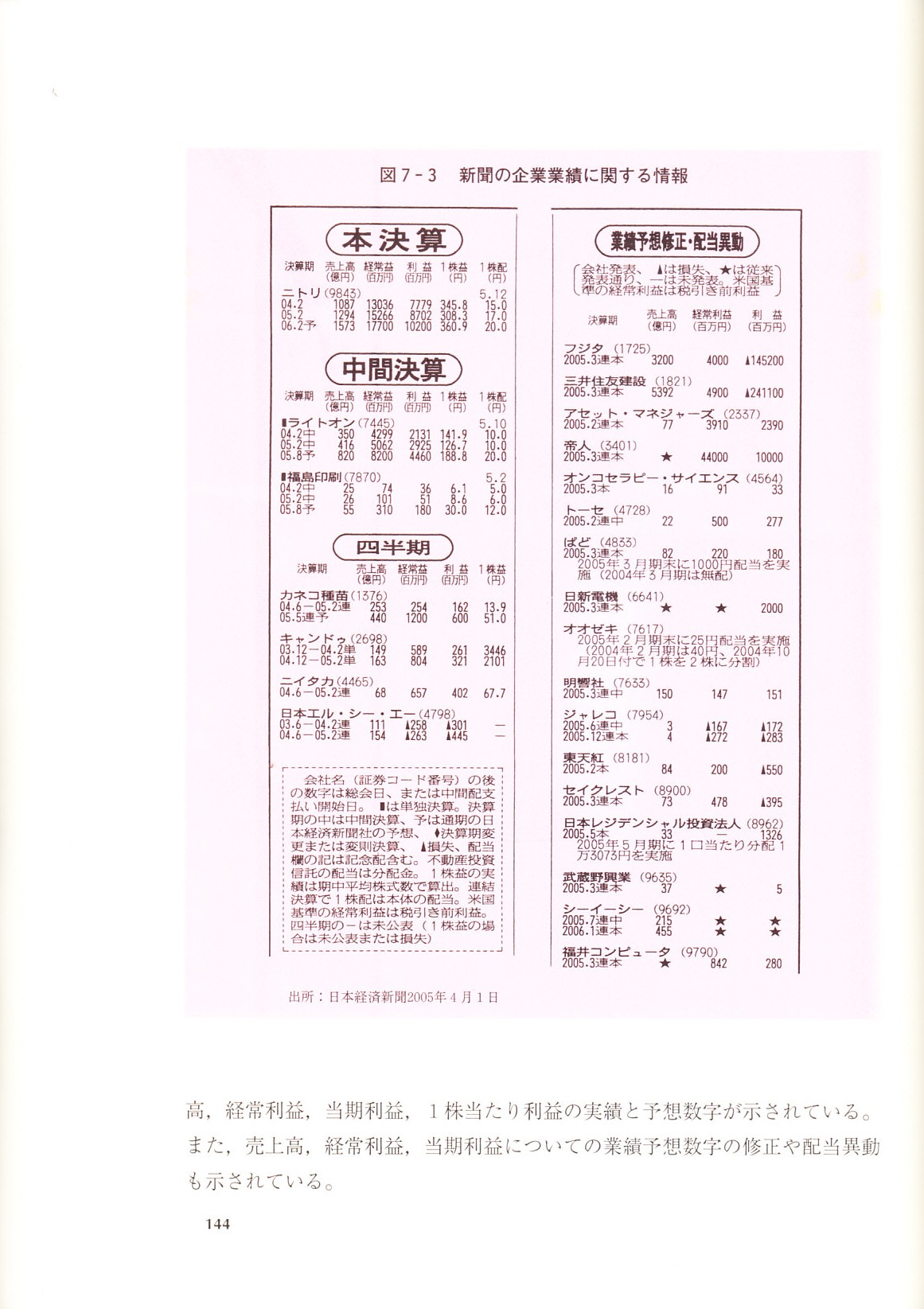

これで終わるのも何ですので、日経平均株価の算出方法について記載してある教科書をスキャンして紹介します。

記述内容としてはネット上の解説記事と意味は同じ解説になっていまして、

この教科書を読めば日経平均株価の算出やみなし額面について理解が深まる、というわけではないのですが、

東京証券取引所と大阪証券取引所が統合されましたので、その記念と言っては何ですが、

「投資情報の見方」の参考にはなると思います。

それから、「額面」という言葉が出てきましたので、

株式(正確には株券になるでしょうか)の額面の意味について、

会計の教科書から解説記事をスキャンして紹介します(解説内容は間違っていますが)。

第Ⅱ部 企業の価値創造プロセスとその評価

第7章 主要な投資情報源と株価指数の見方

1 新聞の投資情報

139ページ

140ページ

141ページ

142ページ

143ページ

144ページ

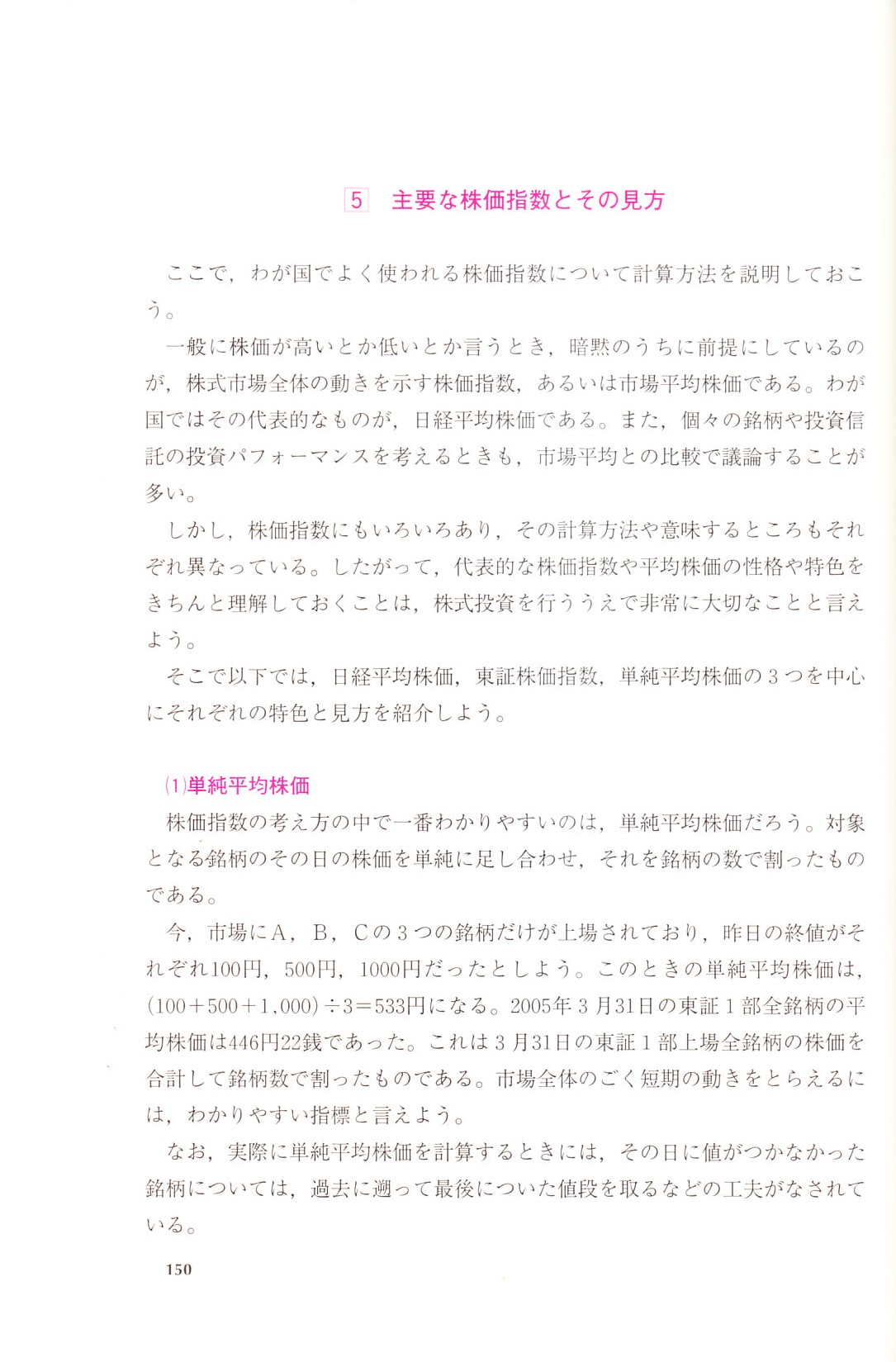

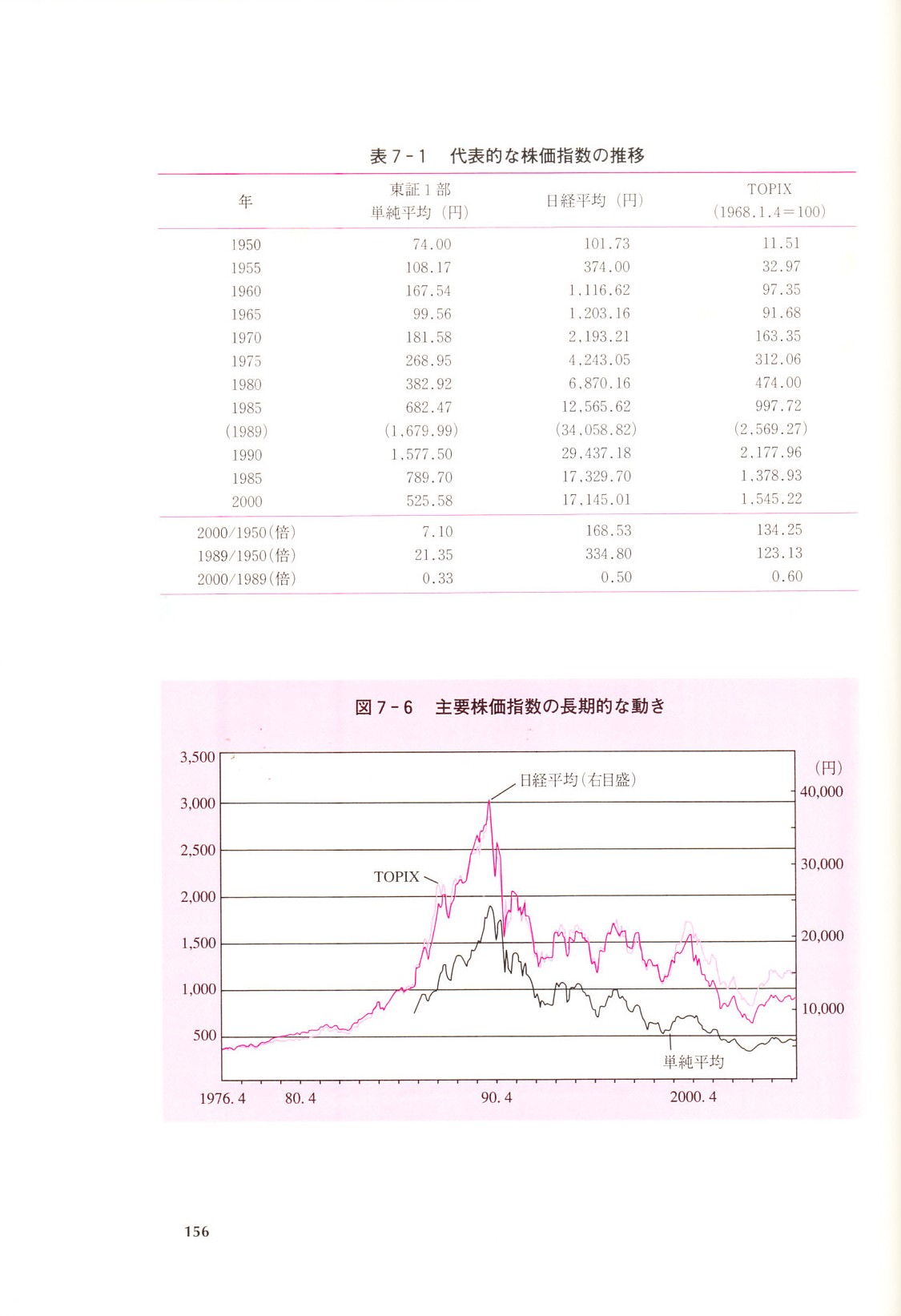

5 主要な株価指数とその見方

150ページ

151ページ

152ページ

153ページ

154ページ

155ページ

156ページ

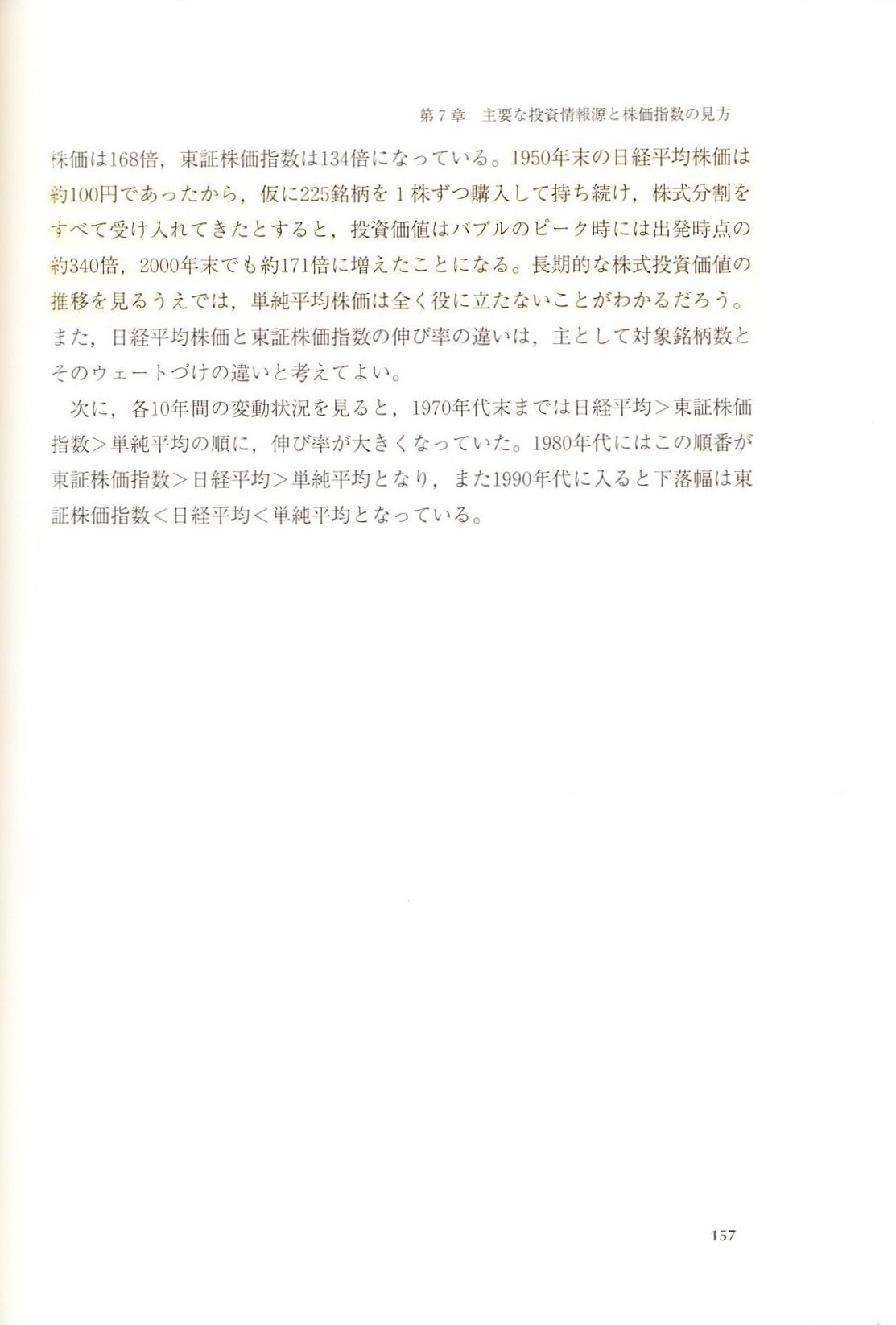

157ページ

*2005年3月出版です。2005年3月当時の会計基準及び旧商法下での内容になります(「中間配当」という言葉自体、旧商法の言葉です)。

第Ⅲ部 資源ストックの会計

第9章 持分の会計

THEORY AND HISTORY

1. 額面主義との決別

(385~386ページ)

スキャンしておいてこんなこと書くのも何ですが、結論だけ先に言えば、この記述は事実上全て間違っていると思います。

資本の測定基準には、旧商法においても現会社法においても、そもそも「払込価額主義」しかあり得ません。

資本の額が発行済株式の額面総額(=券面額×発行済株式数)に一致することは絶対ありません。

昭和25年(1950年)の旧商法の改正のことなどが書かれていますが、券面額と資本との間に、昭和も大正もありません。

明治32年(1899年)の旧商法施行時以来、株式の額面に意味があったことは一度もないのです。

「資本と株式の切断」という言葉が書かれていますが、発行価額と券面額とははじめから著しく相違していたのです。

額面発行増資を企業が行ったことは明治期以来一例もないのではないでしょうか。

資本と券面額とははじめから切断されている、というより、資本と券面額とははじめから全く関係がないわけです。

では、株券に記載されている「50円」という金額は一体何かと言えば、ただの「デザイン」なのです。

絵と言いますか図柄と言いますか、「50円」という文字に見えるだけのただの模様なのです。

その模様に全く意味はないのです。

株券が白紙では何ですから適当に書いただけであり、券面額の「デザイン」は「7円」でも「13円」でも「1兆円」でもよかったのです。

「0.0001ユーロ」や「3.14ドル」や「3000点」や「1000億グラム」や「2013ヘクトパスカル」や「50和同開珎」などでもよかったのです。

「民明書房印刷」や「商法一筋」や「We

are an

Amarican.」いった意味不明な文字列でもよかったわけです。

券面の模様は金額を表すのではなく、ただのデザインに過ぎなかったわけですから。

というわけで、最後はちょっとちゃかした内容になってしまいましたが、

券面額というのは、その数値には本当に何の意味もないただの「デザイン」に過ぎなかった、ということだけは理解しておくべきことです。

株券の数値は何らかの金額を表すものではないのです。

2001年ころ、テレビか何かで「株価が下落してついに額面割れとなった(=株価が50円未満になった)」などと言っていた気がしますが、

株価と額面金額は何の関係もないわけですから、”株価の額面割れ”といった言い方には何の意味合いもないわけです。

この教科書には(364ページ)、

>平成13年改正商法では、額面株式制度が廃止され、無額面株式制度に一本化された。

>つまり、2001年10月以降、企業が発行する株式は無額面株式となった。

と書かれています。

このような商法改正がなされたのは事実ですが、上で書きましたようにそもそも額面株式自体に全く意味がなかったわけですから、

この商法改正の影響と言うのは全くなかった(メリットもディメリットもなかった)と言っていいと思います。

現会社法では無額面株式どころか、株券すら発行しないことが原則となっています。

上場企業の場合は、株式は以前から電子的データの形で管理されていましたから株券を発行しなくても何の問題もありませんが、

非上場企業の場合は、やはり何らかの形で各株主の持分(保有株式数や議決権割合等)を表象するものが必要でしょう。

「株券」というと大げさなのかもしれませんが、やはり権利を表象する何らかの形の株式は発行しなければならないでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}