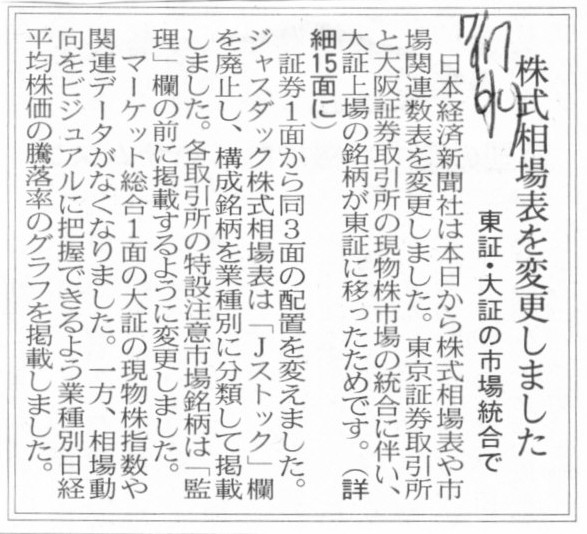

2013年7月17日(水)

2013年7月17日(水)日本経済新聞

株式相場表を変更しました 東証・大証の市場統合で

(記事)

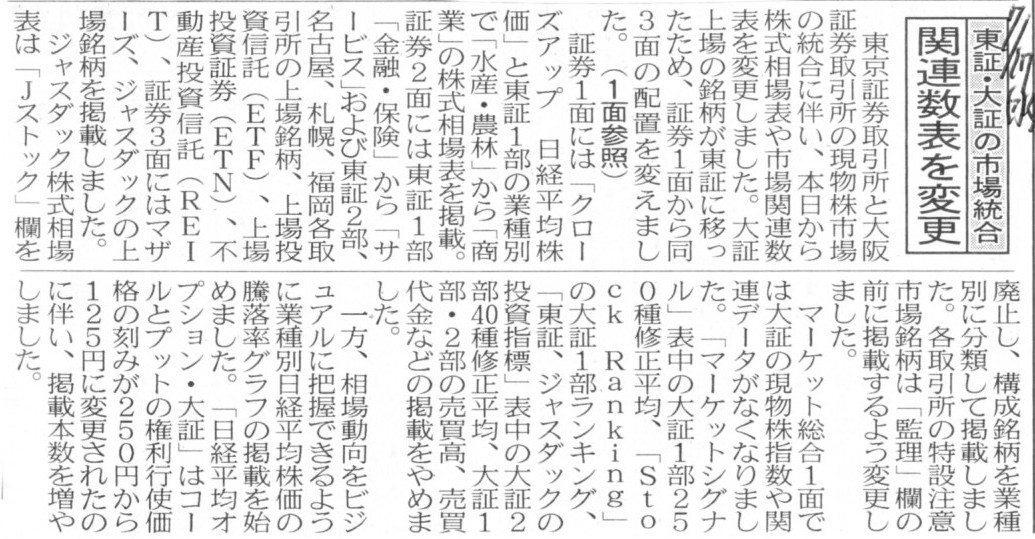

2013年7月17日(水)日本経済新聞

関連数表を変更 東証・大証の市場統合

(記事)

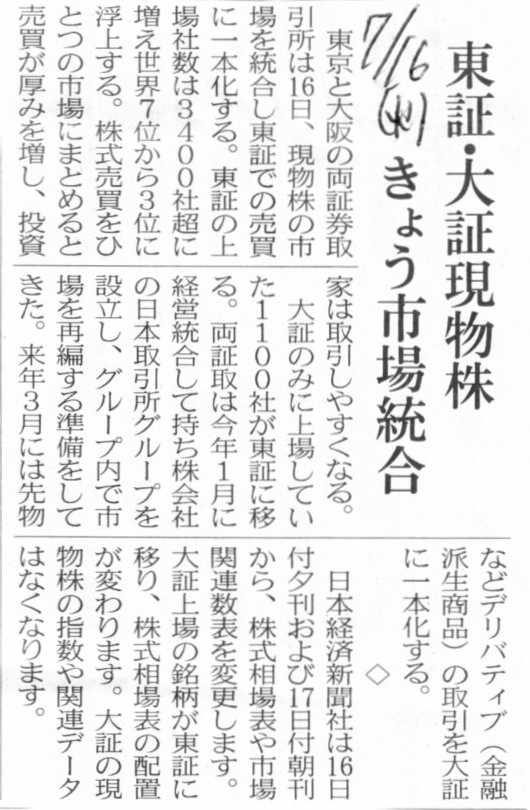

2013年7月16日(火)日本経済新聞

東証・大証現物株 きょう市場統合

(記事)

2013年7月17日(水)日本経済新聞 会社研究

日本マクドナルドホールディングス

「食」争奪 背水の高額品

(記事)

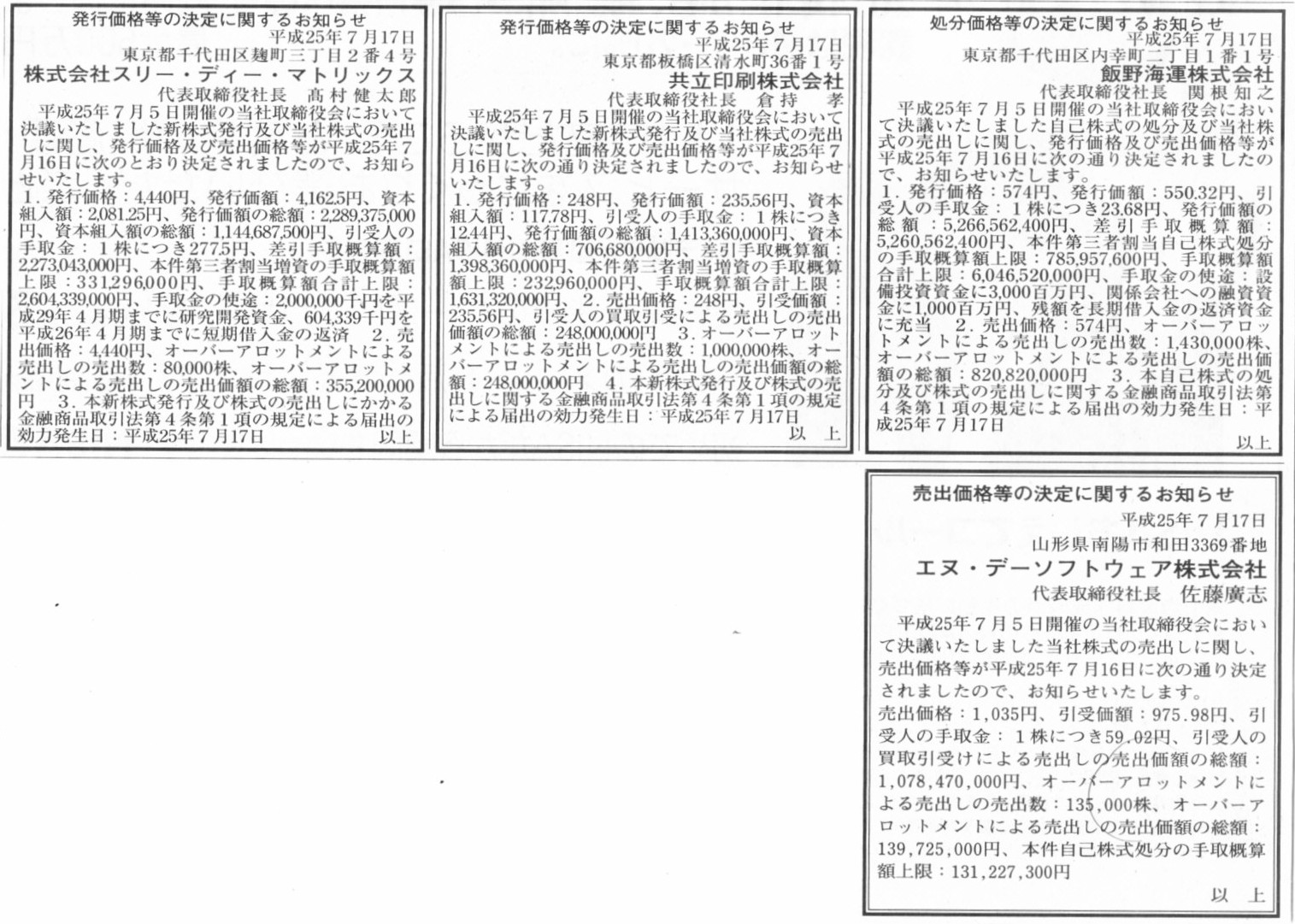

2013年7月17日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社スリー・ディー・マトリックス

発行価格等の決定に関するお知らせ

共立印刷株式会社

処分価格等の決定に関するお知らせ

飯野海運株式会社

売出価格等の決定に関するお知らせ

エヌ・デーソフトウェア株式会社

(記事)

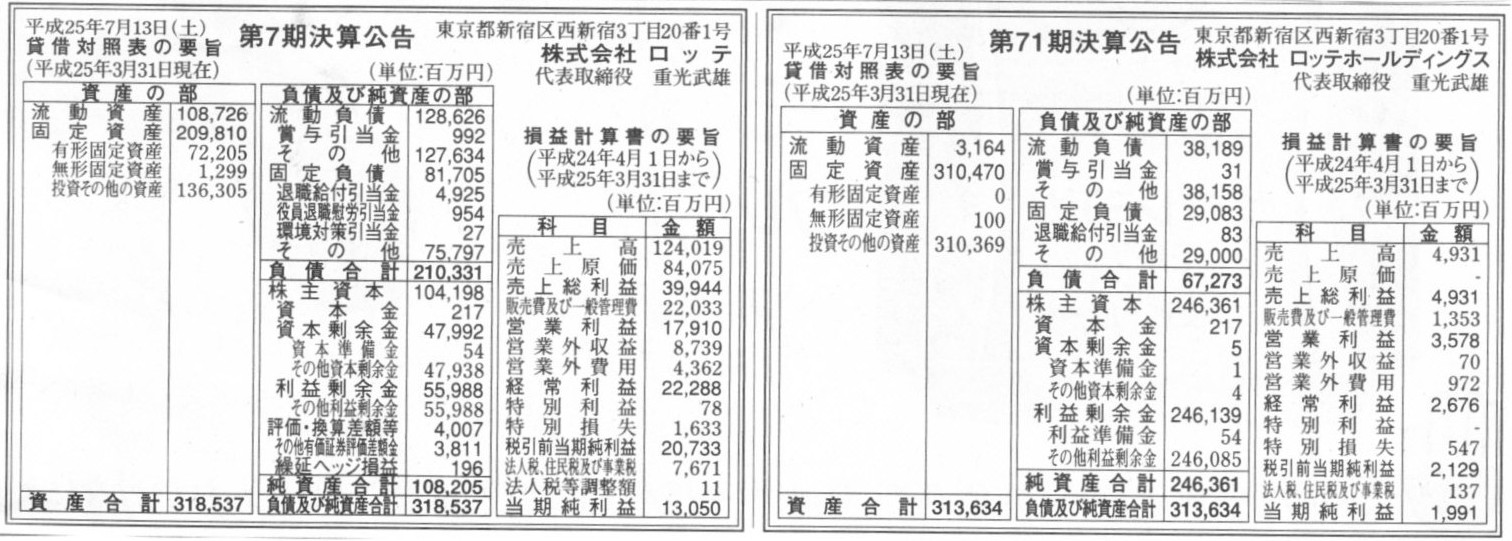

2013年7月13日(土)日本経済新聞 公告

第71期決算公告

株式会社ロッテホールディングス

第7期決算公告

株式会社ロッテ

(記事)

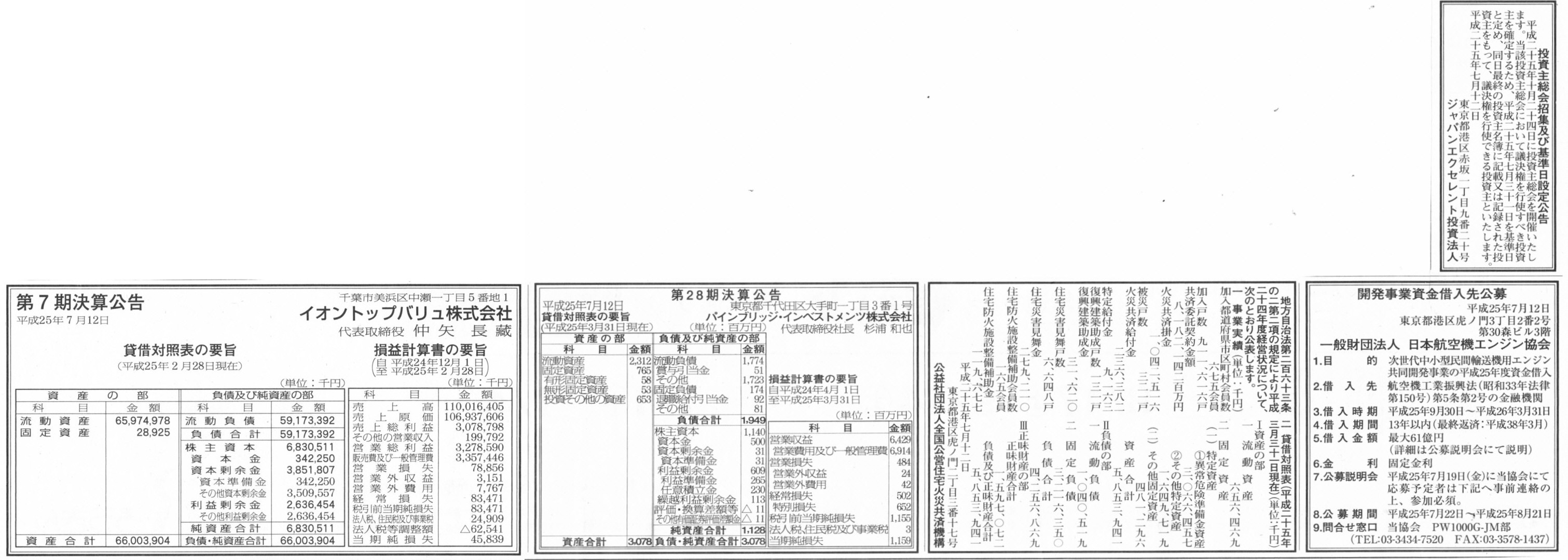

2013年7月12日(金)日本経済新聞 公告

第7期決算公告

イオントップバリュ株式会社

第28期決算公告

パインブリッジ・インベストメンツ株式会社

地方自治法第二百六十三条の二第二項の規定により平成二十四年度経営状況について、次のとおり公表します。

公益社団法人全国公営住宅火災共済機構

開発事業資金借入先公募

一般社団法人

日本航空機エンジン協会

投資主総会及び基準日設定公告

(記事)

2013年3月26日

キッコーマン株式会社

代表取締役の異動に関するお知らせ

ttp://www.kikkoman.co.jp/library/ir/library/disclosure/pdf/20130326.pdf

2013年6月25日

キッコーマン株式会社

投資単位の引下げに関する考え方及び方針について

ttp://www.kikkoman.co.jp/library/ir/library/disclosure/pdf/20130625_2.pdf

【コメント】

株式を100株単位で売買していること自体に全く根拠がありません。

株式の売買単位は根本的に1株単位に決まっています。

八百屋では、大根やにんじんやきゅうりは10本単位で買うことになっている、とでも言うのでしょうか。

株式の流動性を高めるための施策の一つとして、投資単位の引下げを行う(=株式分割のみを行う)ことにはまだ意味があると思いますが、

株式の売買単位を100株にするということには全く意味がありません。

議決権も「100株で1議決権だ」などと言う、証券取引所はバカではないのかという気がします。

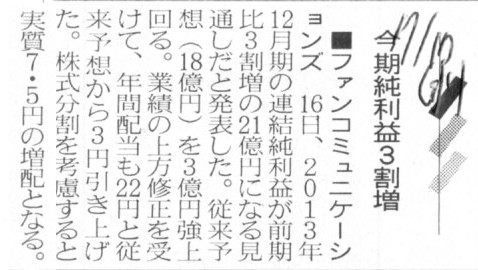

2013年7月17日(水)日本経済新聞

■ファンコミュニケーションズ 今期純利益3割増

(記事)

2013年7月16日

株式会社ファンコミュニケーションズ

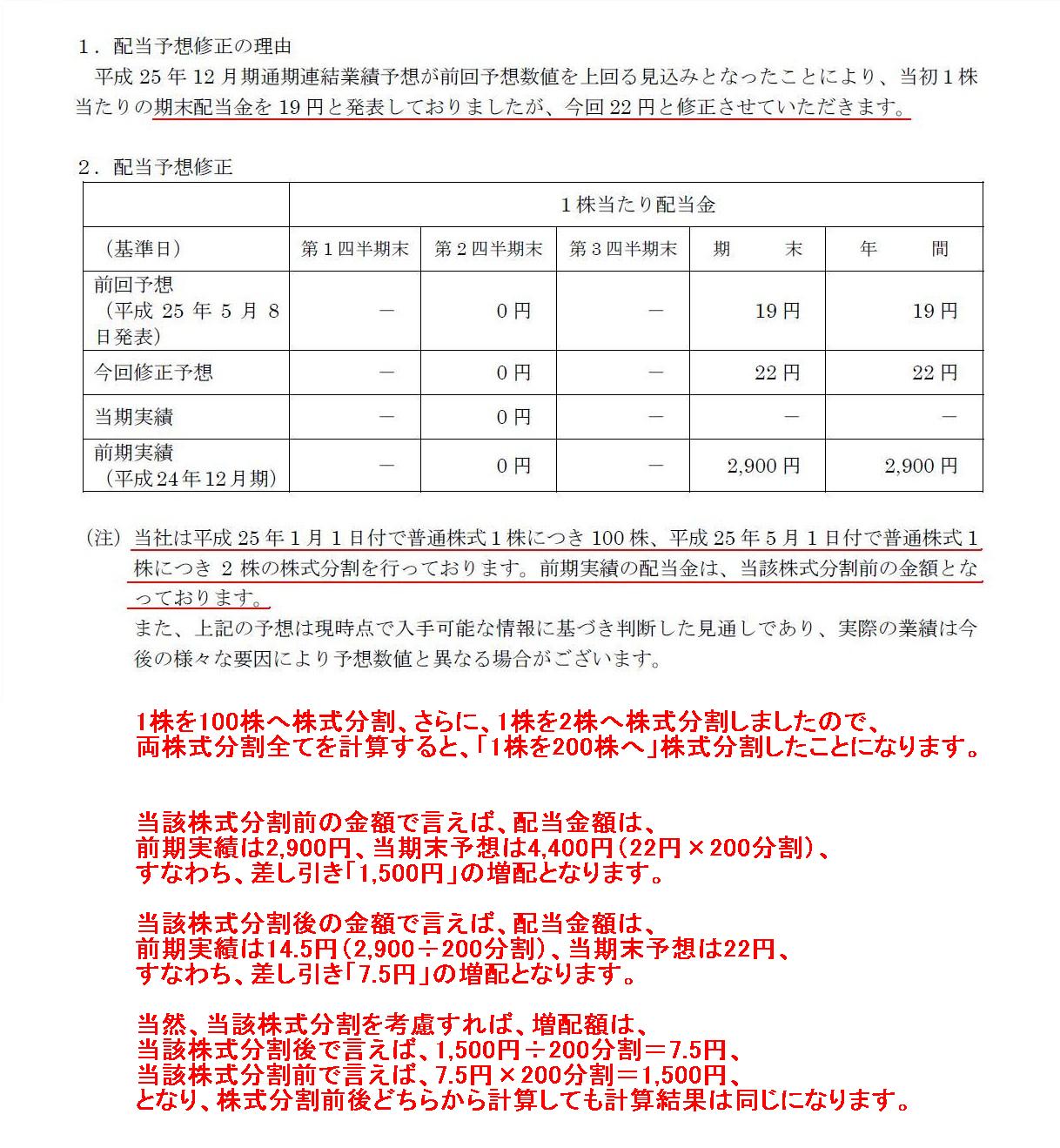

平成25年12月期配当予想の修正に関するお知らせ

ttp://www.fancs.com/wp-content/uploads/20130716-3.pdf

配当予想修正

(1/1ページ)

>株式分割を考慮すると実質7.5円の増配となる。

と書かれていますが、これはどういう計算式になるか分かりますか。

平成25年1月1日付で普通株式1株につき100株、平成25年5月1日付で普通株式1株につき2株の株式分割を行っていますから、

一連株式分割全てを踏まえれば、前期末2012年12月31日に比べ、株式数は200倍に増えている計算になります。

前期末2012年12月31日時点の1株が現在の200株です。

ここで、期末配当金の前期実績(平成24年12月期)は当該株式分割前の金額で1株当たり2,900円だったわけですが、

当該株式分割を考慮すると、期末配当金の前期実績(平成24年12月期)は1株当たり「14.5円」であったわけです。

このたび、株式会社ファンコミュニケーションズは1株当たりの期末配当金を今回「22円」へと修正予想しました。

つまり、前期末14.5円から当期末(予想)22円へと配当金額が増加しましたから、

当期末配当金(予想)は前期末に比べ、22円−14.5円=「7.5円」の増配、となるわけです。

気になる点が2つあります。

一つ目は、短期間のうちに2回も大規模な株式分割を行っていることです。

1株を100株へ株式分割したかと思うと、その4ヵ月後にも1株を2株へ株式分割しています。

株式分割自体は貸借対照表や企業の実態には影響は与えないとは言え、無意味に株価に影響を与えかねないとは言えると思います。

証券取引所のITシステム上は単純に株式分割数に比例して機械的に株価を下げるだけなのですが、

投資家の心理的要因と言いますか、企業の業績とは無関係の思惑などが株価には織り込まれる形で株価日々変動しているわけです。

基本的には、「株式の根本的な単位=1株=1議決権=株式の売買単位」、というのが株式の意味だと思います。

現在の株式市場のように、100株単位で株式を売買していること自体が根本的におかしいわけです。

理屈を言えば、株式分割を行わないといけない状況と言うのは根本的にないはずなのです。

二つ目は、あまり本質的な話ではありませんが、配当予想発表や配当予想の修正が早過ぎるように思います。

証券取引所からの要請や適時開示のアピールその他あるのだとは思いますが、

1度目の配当予想発表が5月8日、このたびの配当予想の修正が7月16日です。

前回発表の時点で期末日まで残り8ヶ月弱、このたびの修正の時点で期末日まで6ヶ月弱もあるわけです。

配当金額というのは、単純な当期純利益額のみから計算していくのではなく、

手許現金量と繰越利益剰余金額そして来期以降の将来見通しをも十分に織り込んで決定していくべきものです。

8ヵ月後や6ヵ月後の当期純利益の金額だけなら過去の実績を踏まえ何となく大体このくらいの金額になりそうだ、

というのは分かるものなのかもしれませんが、

やはり将来見通しまで考えていくと、8ヵ月も前から配当金額まで予想するのは間違いな気がします。

現在のように、株価と言うのは将来の配当金額その他将来の業績を織り込んでいく形で価格が形成されていくものだ、と考えていくのなら、

適正な株価形成に資するために会社が配当予想を発表することにも一定の意味はあると思います。

しかし、例えば戦前の株式市場のように、簿価で株式を売買することにしている場合は、

株式と言うのは予想も何も「まさに今現在の簿価で」買うだけだったわけです。

会社発表の配当予想というものには何の意味もなかったわけです。

会社の業績(当期純利益額や株主資本額)が期末日に決まる、そして株主総会決議を経て配当金額が決まる、

当期純利益の分株主資本額が増加し、配当支払いの分株主資本額が減少し、結果新しい株価が決まる、

その新しい株価で株式市場で株式が売買される、

それだけのことであったわけです。

株式の価値と言うのは根本的に簿価が表すわけですから、株価に予想を織り込むのは実は根本的におかしい、という考え方はあるわけです。

戦前は今と異なり、インターネットもテレビもない時代です。

業績予想のようなものは当時上場企業から発表されていたのかどうかは知りませんが、配当予想は発表されていなかったと推測します。

なぜなら、配当がいくらであろうが、どちらにせよ配当支払いの分株主資本額が減少した形で株価は一意に決まるだけだからです。

これは簿価によって価格が決まるから期中は株価が変化しないという意味ではなく、株式の需給関係(株式への人気)の話です。

業績予想によって買いが集まることはあっても、配当予想によって株式への需給に変化が生じることはなかったと思います。

戦前は、(仮に会社が発表していたとしても)配当予想は株価(株式への人気・需給関係)には全く無関係であったわけです。

今日書いたことは、タイムマシンに乗って戦前まで行って当時の人々に聞いて知ったわけではありません。

現代の非上場企業の株式の価値はどうやって決まるかを考えたら推測できたことです。

【コメント】

記事には、

>三菱自は約3800億円の優先株を発行しているが、経営再建に一定のメドが付いたとして今期中に処理する方針を表明している。

と書いてありますが、経営再建が全く達成されていないから資本金及び資本準備金を取り崩すハメになったのですが。

優先株式を償還する原資はそもそも、当期純利益を積み重ねて計上していく繰越利益剰余金であるべきなのです。

そして当期純利益を毎期毎期計上していっているというのがまさに経営再建が達成されたということの意味でしょう。

資本金及び資本準備金を取り崩している時点で、経営再建は全く達成されていないわけです。

それから、資本金及び資本準備金を取り崩した結果、繰越利益剰余金のマイナスは解消したのかもしれませんが、

優先株式自体は何ら減少することなく今でも存在しているわけです。

優先株式はそもそも問題が極めて多く、率直に言えば決して発行してはならないほどの悪性の株式なのですが、

議論の焦点を絞るために今日はその点は置いておくとして、

優先株式と言うのは、とにかく配当支払いやその償還が普通株式よりも優先されねばならない、権利が強い上位の株式であるわけです。

普通株式には償還の概念はなく配当支払いのみあるということを踏まえますと、配当や償還の優先度は、

「優先株式への配当支払い≒優先株式の償還>普通株式への配当支払い」

となるはずです。

つまり、優先株式が発行されている状況下では、たとえ十分な配当原資(繰越利益剰余金)があろうとも、

優先株式の株主保護の観点から、普通株式へは一切配当を行ってはならない、という考え方もあると思います。

優先株式には議決権そのものはないものの、配当支払いや償還に関しては強い権利を有しているわけです。

このことを法律よりに解釈すると、

「優先株式が持つ繰越利益剰余金に対する利益処分権は、普通株式が持つ繰越利益剰余金に対する利益処分権よりも強い」

という言い方ができると思います。

実務上は、普通株式と優先株式との間の配当や償還に関する権利関係は、出資者との間で取り交わした優先株式出資契約書の内容次第であり、

契約自由の原則と言いましょうか、優先株式を発行している状況下ではどのように普通株式へ配当を行っていくかは

会社と優先株式の株主との間で任意に決めてよいのだとは思いますが、

優先株式には議決権がなく銀行などとは異なり万一のための担保物権もない、といった概念上のことを考えますと、

理屈では、優先株式による出資者は、繰越利益剰余金に対しては極めて強い権利を主張してくるはずです。

会社倒産の際は会社は債権者のものになります。

しかし、会社倒産の際、会社は優先株式の株主のものにはならないのですから。

(この点もまた優先株式が持つ大きな問題点の一つでしょう。

平時には普通株主とは異なり会社に対する議決権はなく、かといって、

倒産時にも債権者とは異なり会社に対する所有権が発生するわけでもないわけです。)

そういったことを考えると、出資者との間で取り交わした優先株式出資契約書に基づく繰越利益剰余金の利益処分権は、

普通株主総会の繰越利益剰余金の利益処分権よりも、必然的に強くないと、出資者は安心して優先株式で出資ができないことになると思います。

三菱自動車の事例で言えば、仮に優先株式が全額普通株式へ転換されたのであれば、普通株式へも配当を行ってよい、となるでしょう。

その理由は、単純にはもちろん「優先株式自体がなくなったからだ」、と言っていいわけですが、

法律よりの別の言い方をすれば、「優先株式の株主にも議決権が発生したからだ」、とも表現できるでしょう。

「今までは優先株式の株主には議決権がなかったから配当や償還に関して優先した取扱いをする必要があったが、

このたび優先株式の株主にも議決権が発生したから配当や償還に関して優先した取扱いをする必要はなくなった、

優先株式の株主も議決権を行使して株主皆で配当その他を平等に決めていけばよい」、

と言えば分かりやすいでしょうか。

この考え方は、実は普通株式の通常の自社株買いにも通じるところがありまして、

普通株式の通常の自社株買いの原資を繰越利益剰余金とする場合も、1株当たりの払い込み資本額は変化してしまいます。

資本金及び資本準備金の額は同じなままなのに、株式数だけが減少するからです。

また、優先株式は基本的には簿価での償還になりますから払い込んだ時と償還時で価額は同じになるわけですが、

普通株式の場合は1株当たりの公正な価額が払い込んだ時と自社株買い時で価額が異なっているわけです。

1株当たりの払い込み資本額を正しく表示させようと思うと、

普通株式の自社株買いの原資は資本金及び資本準備金及び繰越利益剰余金の3つ全てを適宜使う必要があるわけです。

資本金及び資本準備金の2つは払い込んだ時に増加させた分だけ減少させ、

繰越利益剰余金は「自社株買い時の価額−払い込んだ時の価額」だけ減少させる、

という形で株主資本の各勘定科目を減少させる必要があると思います。

「自社株買い時の価額−払い込んだ時の価額」が保有株式を会社側に売却する株主にとっての株式売却益に相当するでしょう。

以上のようなことを考えていきますと、自社株買いの原資というのは、債権者保護や利益還元の一つといった意味も含めて、

結局繰越利益剰余金に一本化する以外ないのだと思います。

資本金及び資本準備金を減少させることまではできませんし、資本金及び資本準備金を減少させることは会計理論上もおかしいと思います。

優先株式の場合は、払い込み時と償還時とで簿価が変わりませんから、

償還に際して、払い込み時に増加させた資本金及び資本準備金を減少させるという会計処理方法もあるにはあるとは思います。

優先株式の払い込み前と償還後で資本金及び資本準備金の額は同じにする、

その方が、優先株式の一時的な資本増強という意味合いや一定の期日に償還するという前提にも適うような気がします。

ただ、債権者保護の観点から、優先株式と言えども、償還の原資は繰越利益剰余金のみであるべき、

という考え方にやはり分があるように思います。

一方、普通株式の場合は、払い込み時と自社株買い時とで簿価が異なります。

むしろ、当期純利益計上によって、株式の簿価を大きくしていくことが企業経営上重要であるわけです。

また、業容の拡大に応じて、適宜増資をしていくことも大切でしょう。

ただ、その際の「1株当たりの株主資本額」=「1株当たりの払い込み資本額」というのは全て異なるわけです。

増資を行うたびに1株当たりの発行価額は異なりますし、

また、増資を引き受けた株主が他の投資家へ株式を売却する時の価額もその時々で全て異なります。

なぜなら、その時々で「1株当たりの株主資本額」は全て異なるからです。

株式の取得価額は、同じ会社の普通株式であっても、株主毎に、そしてさらに、その時々で全て異なるのです。

しかし、それでも、1株当たりの株式の取扱いというのは皆平等なのです。

「俺は1株200円で取得した、しかしあいつは1株100円で取得した、だから俺はあいつの2倍の権利がないとおかしい」、

という意見は通らないわけです。

株式の取得価額に関わらず、1株当たりの権利内容は皆同じでないといけないわけです。

ただ、その時の「1株当たりの株主資本額」が100円なら、誰もがその時1株当たり100円でその株式を買えないと平等とは言えないでしょう。

「1株当たりの株主資本額」は100円だが、俺は1株80円で買う、お前は1株120円で買え、と言うのは公平ではないわけです。

今現在の「1株当たりの株主資本額」が100円なら誰もが1株100円で買うことにしようじゃないか、それが平等の意味でしょう。

増資(会社と投資家間の売買)だろうが株式発行後の株主間の売買だろうが、

株式発行後には、貸借対照表に基づく公正な株式の価額があるだけなのです。

確かに株式の取得価額は株主によってそして取得時によって全て異なるかもしれませんが、株式の取得価額に関わらず、株式は皆平等です。

したがって、債権者保護の観点から言っても会計理論上の整合性の観点から言っても、

普通株式の自社株買いの原資は、資本金及び資本準備金ではなく、繰越利益剰余金のみであるべき、という考え方になると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}