2013年7月10日(水)

2013年7月3日(水)日本経済新聞

秒読み

市場統合 ②

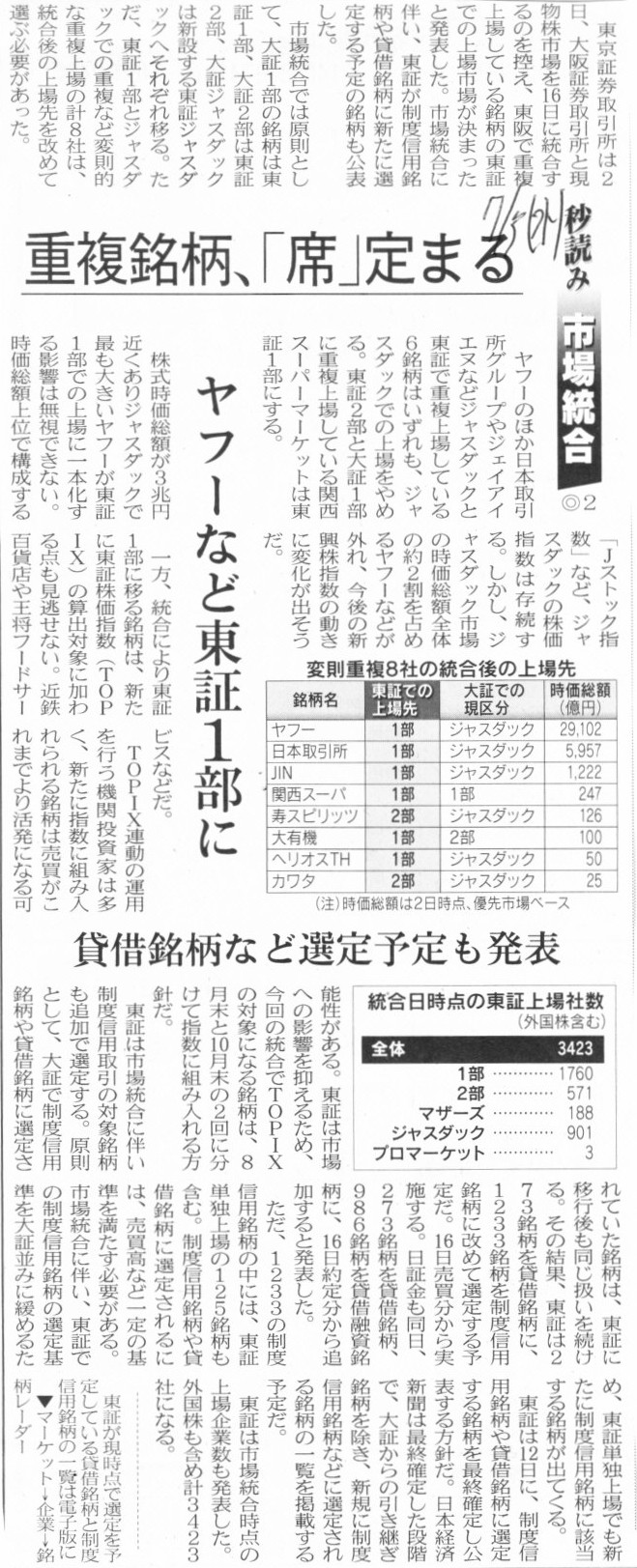

重複銘柄、「席」定まる ヤフーなど東証1部に 貸借銘柄など選定予定も発表

(記事)

2013年7月4日(木)日本経済新聞

秒読み

市場統合 ③

「大引け」午後3時に統一 証券会社の対応に要注意 統合直前に一部サービス休止も

(記事)

2013年7月5日(金)日本経済新聞

秒読み 市場統合 ④

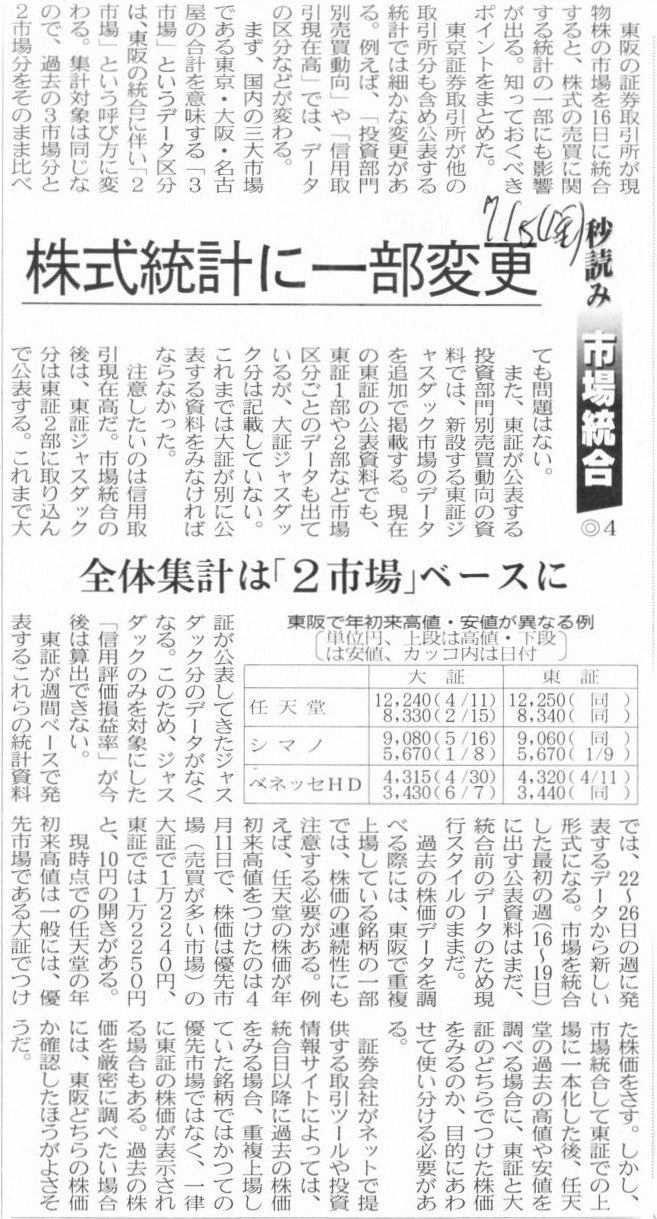

株式統計に一部変更 全体集計は「2市場」ベースに

(記事)

2013年7月9日(火)日本経済新聞

秒読み 市場統合 ⑥

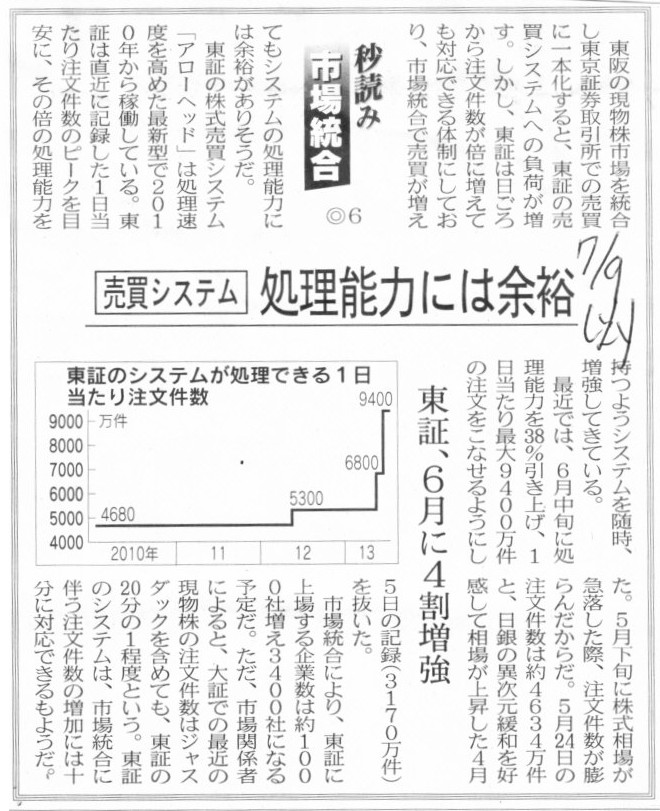

売買システム 処理能力には余力 東証、6月に4割増強

(記事)

2013年7月10日(水)日本経済新聞

秒読み 市場統合 ⑦

東証・清田社長 「海外マネー取り込む」 ETFなど増やす

(記事)

2013年7月10日(水)日本経済新聞 公告

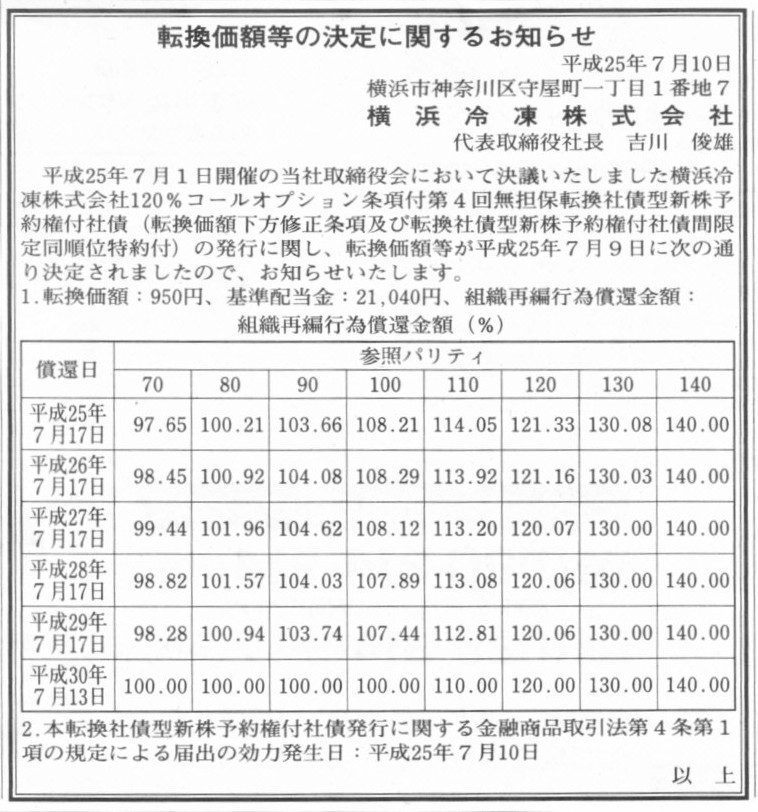

転換価額等の決定に関するお知らせ

横浜冷凍株式会社

(記事)

2013年7月9日

横浜冷凍株式会社

転換価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.yokorei.co.jp/irnews/pdf/%E8%BB%A2%E6%8F%9B%E4%BE%A1%E9%A1%8D%E7%AD%89%E3%81%AE%E6%B1%BA%E5%AE%9A%E3%81%AB%E9%96%A2

%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

2013年7月9日

横浜冷凍株式会社

転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.yokorei.co.jp/irnews/pdf/%EF%BC%A3%EF%BC%A2%E3%81%AE%E7%99%BA%E8%A1%8C%E6%9D%A1%E4%BB%B6%E7%AD%89%E3%81%AE%E6%B1%BA

%E5%AE%9A%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

2013年7月10日(水)日本経済新聞

住友林、CB200億円

(記事)

2013年7月9日

住友林業株式会社

2018年満期ユーロ円建取得条項付転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://sfc.jp/information/ir/news/pdf/2013-07-09-02.pdf

2013年7月9日

住友林業株式会社

2018年満期ユーロ円建取得条項付転換社債型新株予約権付社債の発行に関するお知らせ

ttp://sfc.jp/information/ir/news/pdf/2013-07-09.pdf

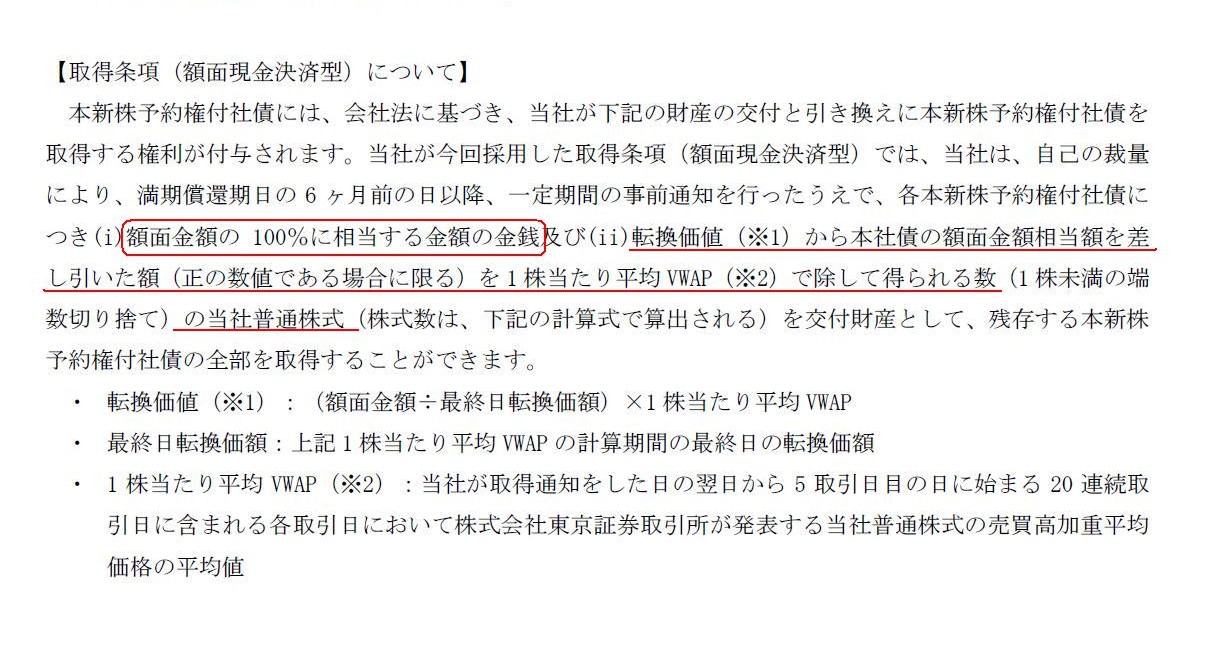

取得条項(額面現金決済型)について

(3/17ページ)

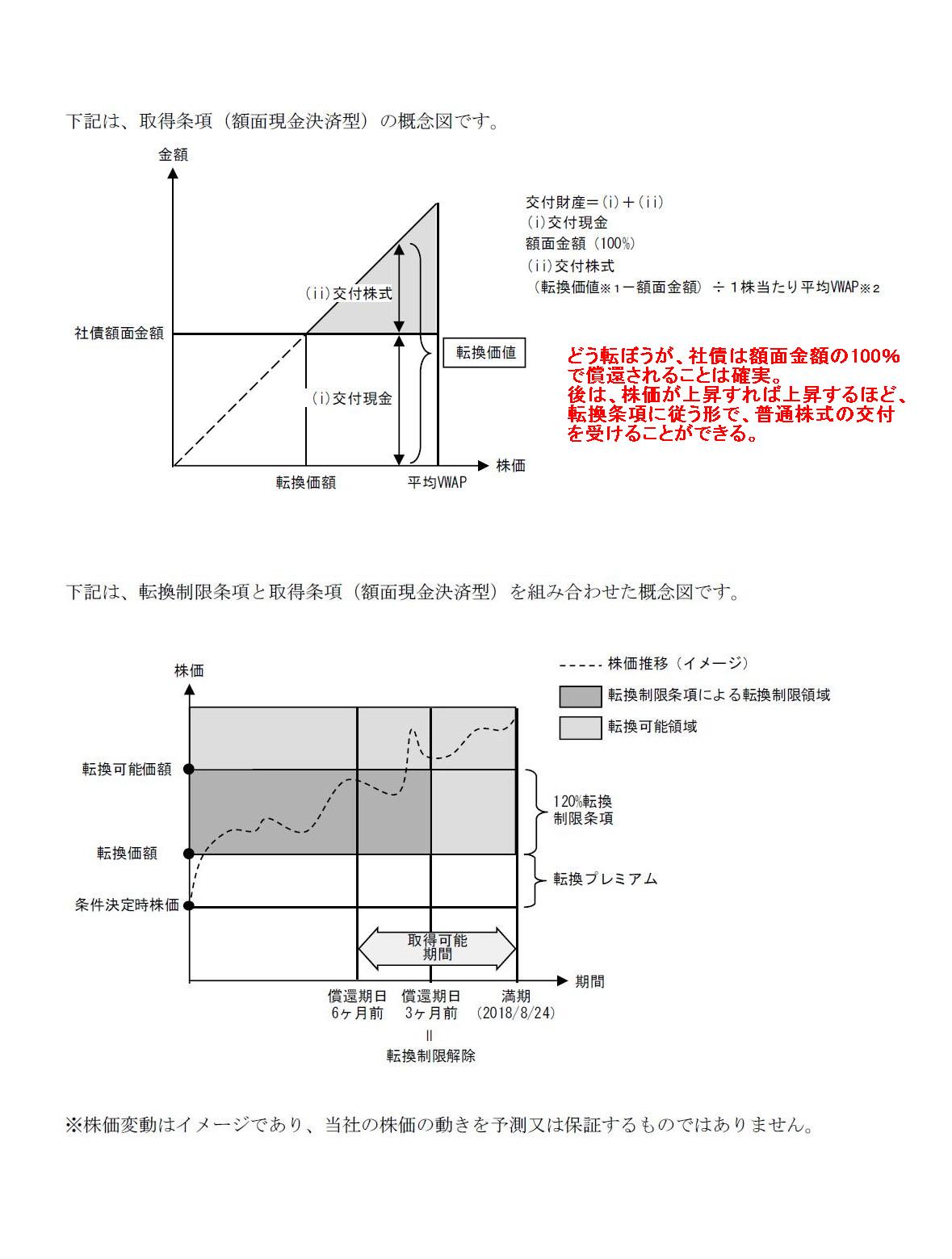

取得条項(額面現金決済型)などの概念図

(4/17ページ)

>なるべく株式に転換できない仕組みにすることで既存の株主に配慮した

と書かれていますが、株価の上昇条件以上に、株式への転換に際し社債額面金額が転換価値全体から丸ごと引き算されてしまう、

という条件の方が、はるかに転換される(新たに発行される)株式数に影響を与えることになります。

”既存の株主に配慮した”と言えばこれほど既存の株主に配慮した転換社債もないかもしれません。

ただ、非常に厳しい転換制限や額面現金決済という条件が付いていることは確かによいとは思うのですが、

”既存の株主に配慮”することを考えているのなら、転換社債ではなくそもそも普通社債を発行すればそれで済む話ではないか、とも思います。

配慮と手段に整合性がないようにも思いました。

一つ気になったのは、このたびの転換社債の転換時(額面現金決済及び普通株式交付時)の仕訳です。

細かな数字や細かな条件は無視するとして、大まかに各種社債200億円が転換される際の仕訳を考えてみます。

まず、各種社債の発行時の仕訳はこうです↓。

(現金預金) 200億円 / (社債) 200億円

次に転換時や償還時の仕訳を考えます。

①普通社債の償還時の仕訳はこうです↓。

(社債) 200億円 / (現金預金) 200億円

②このたびの転換社債の、株価が十分に上昇せずに満期日を迎えた場合の額面現金決済時の仕訳はこうです↓。

(社債) 200億円 / (現金預金) 200億円

③このたびの転換社債の、株価が十分に上昇したので転換社債を普通株式に転換した時の仕訳はこうです↓。

(社債) 200億円 / (現金預金) 200億円

なんだ同じ仕訳じゃないか、と思われるかもしれませんが、この転換社債の場合は転換しても普通社債の償還時の仕訳を同じになると思います。

言い換えれば、この転換社債は通常の転換社債のように転換時に社債勘定が資本金勘定に振り替えられないと思います。

なぜなら、社債は額面現金決済により全額現金にて償還されてしまうからです。

しかし、株価が十分に上昇し転換の条件を満たせば社債保有者に交付するための普通株式を発行することもまた事実であるわけです。

つまり、普通株式は確かに新たに発行するのに資本金は一切増加しない、ということになると思います。

このたびの転換社債は法律上は「新株予約権付社債」という分類になるのだと思いますが、この場合は、

普通株式を取得するための権利行使価額のようなものはないのだと思いますし、発行時の新株予約権の部分にも価額はないように思います。

社債自体は全額現金にて償還してしまっているため、何を対価に普通株式を発行していることになるのか分からないように思います。

敢えて言うなら、株式の無償割り当てと言いましょうか株式の無償発行と言いましょうか、株式にも発行価額がないことになると思います。

資本充実の原則を考えれば、通常の転換社債は転換に際し資本金が増加するだけまだまともではないか、という気がしてきましたが。

これは普通社債を発行したのだと割り切れば、この社債には利息は付かないため、これは極めて発行者に有利な転換社債だと言えますが、

同時に、株価の上昇次第では株式を無償で割り当てねばならないため、これは極めて発行者に不利な転換社債だとも言えるわけで、

既存株主に配慮しているような、資本充実の原則に反しているような、何とも不可思議な転換社債だなという気がしました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}