2013年7月5日(金)

リクソー投信株式会社の紹介

ttp://lyxor.co.jp/about-lyxor-japan/

【コメント】

リクソー投信株式会社の財務情報に関してはホームページには載っていませんでしたので、

決算公告から分かることを一言だけ書きます。

当期純利益を計上して前期末までの累積損を当期に解消した、という状況であるのは分かるのですが、

ここで気になるのは、当期純利益の大きさです。

率直に言えば、異常なほど多額の当期純利益です。

貸借対照表の大きさから判断して、ここまで巨額の当期純利益は通常はまずあり得ません。

何か異常な特別利益を計上したということなのだと思いますが、その中身は分かりません。

具体的には分かりませんが、何か運用していた投資有価証券を高い価額で売却できた、というようなことなのでしょうか。

まさか繰延税金資産の計上ではないとは思いますが。

これ以上のことは推測のしようもありませんのでこれで終わります。

サントリー食品インターナショナルの事例もそうなのですが、最近持株会社制の負の側面がよく目に止まるように思います。

2013年7月5日(金)日本経済新聞

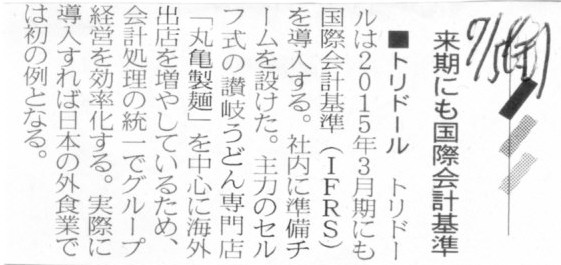

■トリドール 来期にも国際会計基準

(記事)

【コメント】

IFRS適用のプレスリリースはなかったのですが、次のようなプレスリリースがありました。

2013年6月28日

株式会社トリドール

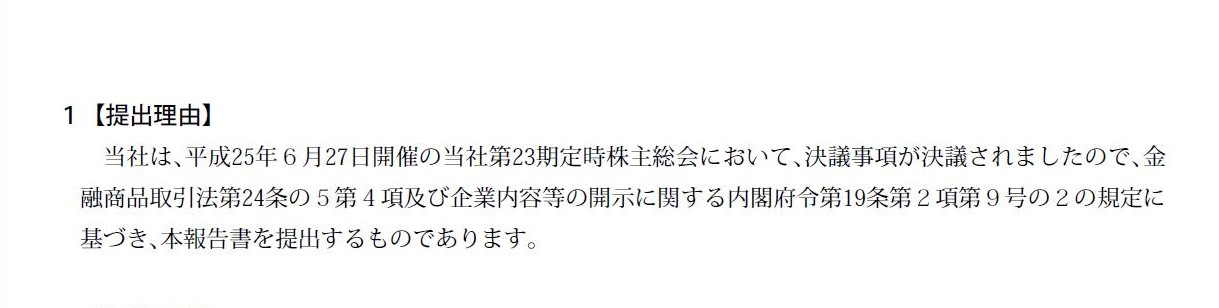

臨時報告書(第23期株主総会決議内容及び議決権行使結果)

ttp://www.toridoll.com/ir/pdf/rh130628.pdf

提出理由

(1/2ページ)

定時株主総会で決議事項を決議したので金融商品取引法の規定に基づき臨時報告書を提出します、とのことです。

株主総会自体は会社法に基づき運営されますが、その決議事項は市場の投資家の投資判断に重大な影響を及ぼすため、

投資家保護の観点から、金融商品取引法の規定に基づき臨時報告書を提出することが義務付けられているようです。

決議事項の開示が大切であるならば、そもそも決議を取る前の株主総会議案の開示も大切なのではないか、という考え方もあると思いますが、

規制当局としては、

株主総会で議決権を行使できるのは株主のみ→市場の投資家へは議案の開示は必要ない

会社は決議事項に従って経営を行っている→決議した決議事項は大切だから市場の投資家の投資判断に資するために開示義務を課している

というふうに考えているのだと思います。

現在では、株主総会招集通知はホームページに載っているため、あたかも株主総会招集通知や株主総会議案は開示事項であるかのように

思っている人がいるかもしれませんが、それらを義務付ける法令があるわけではないと思います。

透明性のある企業経営を行っていることをアピールするために、株主総会招集通知や株主総会議案は任意開示しているだけだと思います。

基本的には、株主総会招集通知や株主総会議案や決議事項は株主のみが知ることができることです。

株主総会招集通知や株主総会議案や決議事項は株主以外には関係がないことなのです。

ただ、決議事項だけは、投資家(=まだ株主でない人、株式の購入を検討している人)の投資判断に重大な影響を及ぼすため、

法令で開示することが義務付けられているだけなのです。

インターネットが登場する前は、株主総会招集通知や株主総会議案や決議事項は株主以外は全く見れなかったわけです。

ただ、上場企業の場合(当たり前ですが)は、決議事項だけは、株主以外も見ることができました。

どこで見れたかと言えば、各種報告書が「縦覧に供する場所」、すなわち、株式が上場している証券取引所でした。

ただ、例えばこのたびのトリドールのように、東京証券取引所だけに上場している企業ですと、

地方に住んでいる人は決議事項を見るために東京まで行かないといけない、ということなるわけです。

ですから実際には、上場企業の決議事項はお近くの証券会社で見ることができた、ということだと思います。

証券会社のカウンターで、決議事項を見せてもらって、

「この人が取締役に就任しているのか。配当もちゃんと払っているな。よしじゃあこの会社の株式を買おう」、

などと言って昔の人は株式を買ったのでしょう。

インターネットが登場する前は、決算短信や有価証券報告書は事実上証券会社のカウンターで見るものだった、と言っていいと思います。

今でも、決算短信や有価証券報告書の一部コピーや一部印刷などのサービスは証券会社で行っているのではないかと思います。

現在では、家にいながらインターネットを通じてPDFファイルで決算短信や有価証券報告書をダウンロードし、

好きなページだけ家のプリンタで印刷して見る、ということも多いと思います。

時代の変化と共に、決算短信や有価証券報告書を見る手段は大きく変わったと思います。

ただ一つだけ、時代が変化しても今も昔も全く変わっていないものがあると思います。

それは、株主や投資家の財務諸表を読む能力です。

{kind=link}

{kind=link}