2013年7月2日(火)

2013年7月2日(火)日本経済新聞

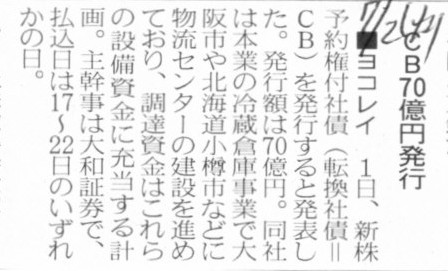

■ヨコレイ CB70億円発行

(記事)

2013年7月1日

横浜冷凍株式会社

転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.yokorei.co.jp/irnews/pdf/%E8%BB%A2%E6%8F%9B%E7%A4%BE%E5%82%B5%E5%9E%8B%E6%96%B0%E6%A0%AA%E4%BA%88%E7%B4%84%E6%A8%A9

%E4%BB%98%E7%A4%BE%E5%82%B5%E7%99%BA%E8%A1%8C%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

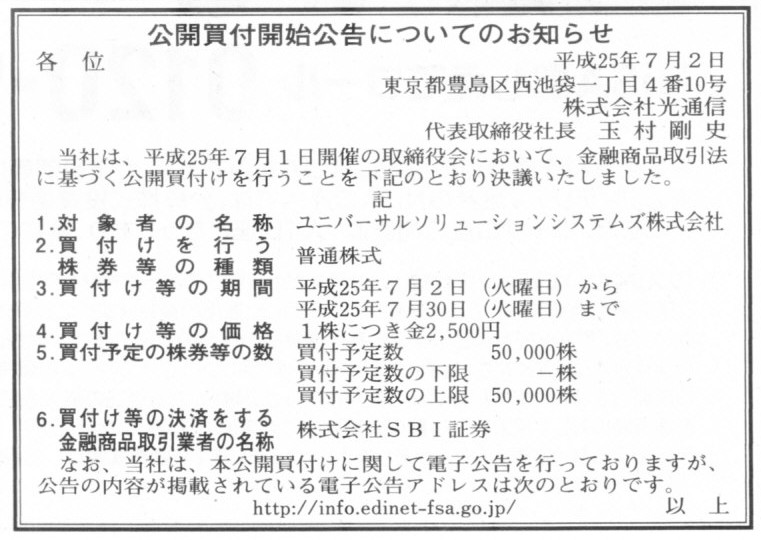

2013年7月2日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社光通信

(記事)

2013年7月2日(火)日本経済新聞 一目均衡

株主主権論からの卒業

(記事)

【コメント】

大学の授業で使う教科書の文体のような、難しく書いただけの、受け売り文句を書き連ねたつぎはぎだらけの中身がない文章だな、と思いました。

2013年7月2日(火)日本経済新聞

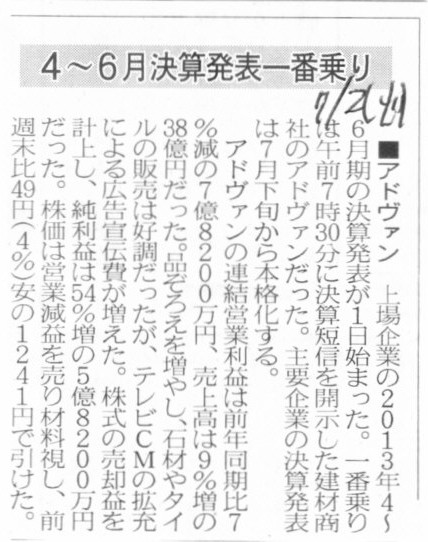

■アドヴァン 4〜6月決算発表一番乗り

(記事)

東京証券取引所 適時開示情報閲覧サービス

時刻:07:30

2013年7月1日

株式会社アドヴァン

平成26年3月期

第1四半期決算短信〔日本基準〕(連結)

ttps://www.release.tdnet.info/inbs/140120130701081689.pdf

※四半期レビュー手続の実施状況に関する表示

(2/11ページ)

2013年7月2日(火)日本経済新聞

ウィルコム 会社更生手続き終了 ソフトバンクの連結子会社に

(記事)

2013年7月1日

株式会社ウィルコム

更生手続終結決定のお知らせ

ttp://www.willcom-inc.com/ja/corporate/press/2013/07/01/index.html

2013年7月1日

ソフトバンク株式会社

株式会社ウィルコムの会社更生手続終結に伴う連結子会社化に関するお知らせ

ttp://www.softbank.co.jp/ja/news/press/2013/20130701_01/

>会社更生手続終結の決定を受けました。これに伴い、ウィルコムは同日付で当社の連結子会社になりました

と書いてあります。

発行済株式の100%を保有していたのに連結子会社ではなかったということは、単純に考えると議決権の行使が裁判所から制限されていた、

ということだろうか、という気がします。

ただ、会社更生手続きが開始されると同時に株主の議決権行使や債務の弁済や会社財産の処分などが禁止される(保全処分等)、

のだとは思いますが、

ではいつから、株主の議決権行使や債務の弁済や会社財産の処分などが再び可能となるのかと言えば、

結論だけ言えば、利害関係者間の様々な交渉を経た後の、裁判所から「更生計画の認可決定」を受けてから、と言うことになると思います。

ですから、ソフトバンクがウィルコムを連結子会社に正式にした日付は、更生手続終結決定の2013年7月1日ではなく、

「更生計画の認可決定」の日になると思います(つまり、認可決定を受けた2010年11月に既にウィルコムは連結子会社になっていたわけです)。

今手元にあります教科書には、

>更生計画の定めによって認められた金銭債権の総額の3分の2以上の額の弁済が行われれば、原則として更生手続きの決定がなされる。

と書いてあります。

つまり、支援企業(この場合はソフトバンク)は、会社更生手続きの最中に更生会社に出資を行い、

更生会社を連結子会社として経営していくことになるわけです。

「更生計画の認可決定」後、更生会社は支援会社の連結子会社(多くの場合このたびのように更生会社は支援会社の完全子会社)

であるわけですが、通常の連結子会社に対する経営とは異なり、

更生計画の内容に従い、親会社(支援会社)は更生会社に対する議決権行使が一部制限されていたりするでしょう。

更生計画の内容次第ですが、例えば、更生債権が一定額以上弁済されるまでは配当は一切行えないという制限があったり、

更生会社の設備投資にも大きな制限がかかっていたりすると思います。

債権者(更生債権者)からすると、できるだけ早期に多くの金額の弁済を受けたいという気持ちは当然あるでしょう。

支援企業にとって更生会社は連結子会社ではあるものの、更生計画の縛りを受けた上での子会社経営を余儀なくされると思います。

支援企業は更生会社を全く自由に経営できるわけではないと思います。

そこはやはり、裁判所の監督の下会社更生手続きは以前として継続しているのだ、という事実が効いていると思います。

また、ウィルコムはこのたび会社更生手続終結の決定を受けたとは書いてありますが、

更生債権の弁済等がまだ残っている場合は、やはりソフトバンクはウィルコムを全く自由に経営できるわけではないと思います。

つまり、会社更生手続は終結しても、更生計画の履行は終結していない、ということです(手続終結で更生計画が無効になるわけではない)。

以上が法律面です。

次に会計面について書きます。

記事やソフトバンクからのプレスリリースには、

>ソフトバンクはウィルコム株の価値を再び査定し、取得原価と価値の差額を今後計上する。

>4.

今後の見通し

>ウィルコムの連結子会社化に伴って、当社が保有する同社株式(発行済株式の100%)について公正価値による再測定が行われ、

>取得原価と公正価値の差額が当社連結損益計算書に計上されます。その金額については、分かり次第お知らせいたします。

と書かれていますが、これは全く意味が分かりません。

単体上、ウィルコム株式の価額を評価替えするということはありません。

どんなにウィルコムの経営が順調に推移していったとしても、単体上のウィルコム株式の価額が大きくなるということは決してありません。

更生債権を全て弁済したら会社が再倒産した、などということ起これば、

ウィルコム株式を全額減損処理するなどということはあるかもしれませんが(まあ冗談ですが)。

連結上は根本的にウィルコム株式が連結貸借対照表に出てきません。

連結損益計算書にも連結子会社株式の評価益のようなものは一切出てきません。

連結子会社株式というのは連結財務諸表中に出てきようがないわけです。

それが連結会計における、親会社の投資勘定と子会社の資本勘定の連結相殺消去(仕訳)の意味だ、と言っていいと思います。

連結財務諸表中に親会社の投資勘定や子会社の資本勘定が出てきたら根本的におかしい、ということです。

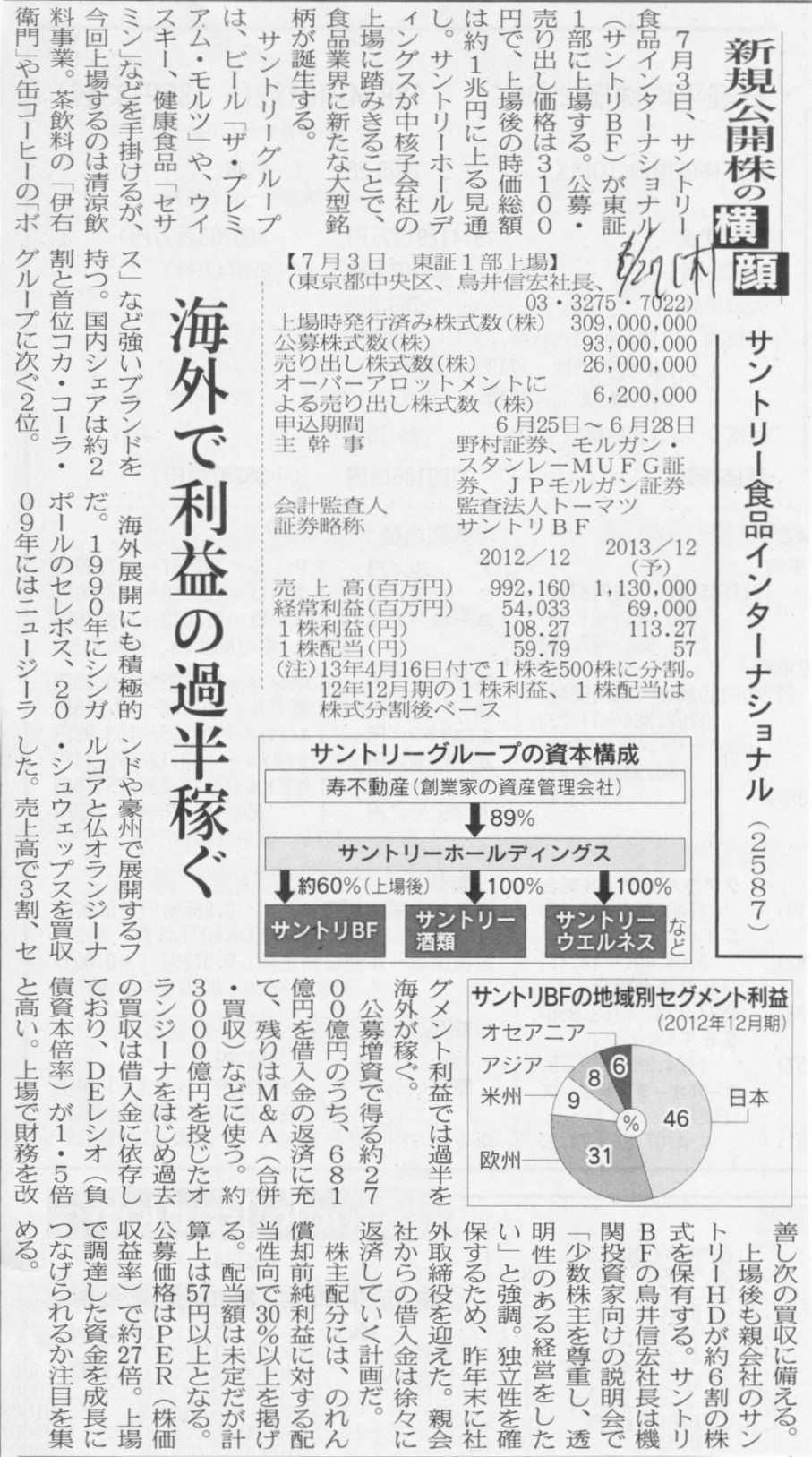

2013年6月27日(木)日本経済新聞

新規公開株の横顔

サントリー食品インターナショナル

(2587)

海外で利益の過半稼ぐ

(記事)

東証からのニュース

2013/07/02 更新

新規上場日の初値決定前の気配運用について -サントリー食品インターナショナル(株)-

ttp://www.tse.or.jp/news/19/130703_a.html

>明日(7月3日)、上場を予定しているサントリー食品インターナショナル(株)(コード2587)の

>新規上場日の初値決定前の気配運用については、以下のとおり行います。

東京証券取引所

更新値幅、制限値幅と呼値の刻み

ttp://www.tse.or.jp/rules/stock/sttrading_t.html

「明日、サントリー食品インターナショナル株式はいくらの値が付き得るのか?」

詳しくは上の画像を見ていただきたいのですが、初値は、2,325円から7,130円の範囲でしか付かないように設定しているようです。

仮に、初値が7,130円であったとしたら、値幅制限の上限株価(ストップ高)は8,630円となります。

また、仮に、初値が2,325円であったとしたら、値幅制限の下限株価(ストップ安)は1,825円となります。

2013年6月27日(木)

に記事を紹介しましたリプロセル株式のように、買い注文が殺到しなおかつ売り手が最後まで売り惜しむ結果、

結局最後まで売買が成立せず明日は初値が付かないということも理屈では考えられますが、リプロセル株式は例外中の例外だったわけで、

通常全ての場合において上場日に一定の範囲内で初値は付くわけです。

また、上場日にサントリー食品インターナショナル株式を株式市場内において保有している者は主幹事証券会社のみですから、

初値が下限値段の2,325円近くまで下がることはあり得るもののストップ安になることは通常考えづらいとは思います。

明日初めて株式を買っていきなり売りが殺到するなどということは考えられないでしょう(すぐ売るくらいなら明日は買わないでしょう)。

そういったことは分かってはいますが、理論上(東証のシステム上)考えられる株価の範囲というものを計算してみますと、

明日サントリー食品インターナショナル株式は、最終的に「1,825円から8,630円までの範囲の値」が付き得る、ということが分かります。

市場株価とは、株式市場からのその株式に対する評価という言い方もできるかもしれません。

明日、サントリー食品インターナショナル株式は、1,825円と評価されるかもしれませんし8,630円と評価されるかもしれません。

そのどちらも、株式市場で正常に売買が成立したのだから、公正な価格である、と見なされます。

株式市場においては、1,825円も公正な価格ですし8,630円も公正な価格です。

両者の間には、5倍近い開きがあるにも関わらずです。

そして、貸借対照表に基づく真の公正な価格は、937円であるにも関わらずです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}