2013年7月1日(月)

2013年7月1日(月)日本経済新聞 公告

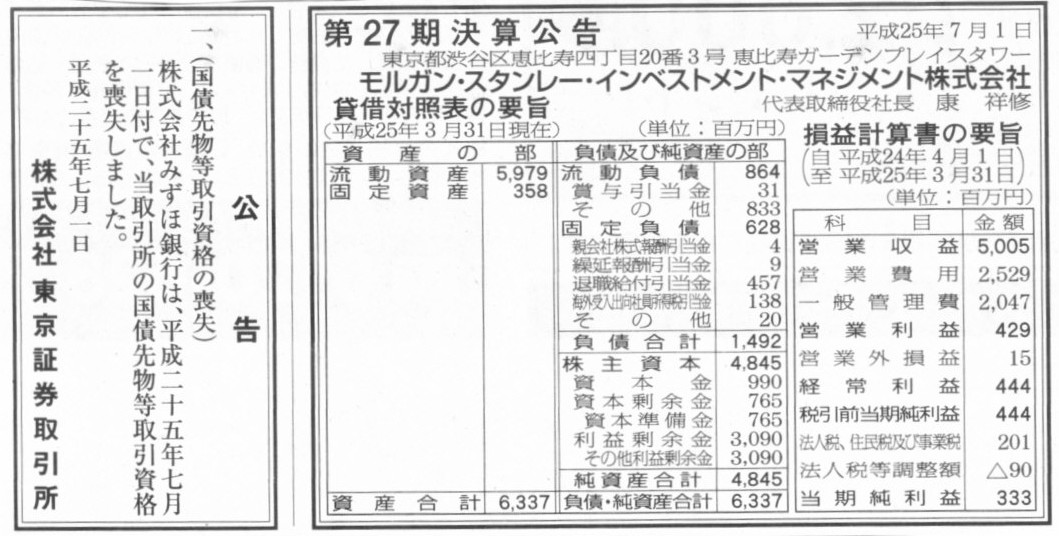

公告

株式会社東京証券取引所

第27期決算公告

モルガン・スタンレー・インベストメント・マネジメント株式会社

(記事)

2013年7月1日(月)日本経済新聞 公告

第18期決算公告

ゴールドマン・サックス・アセット・マネジメント株式会社

第30期決算公告

三井住友トラスト・カード株式会社

第15期決算公告

レッグ・メイソン・アセット・マネジメント株式会社

第28期決算公告

ベアリング投信投資顧問株式会社

第32期決算公告

伊藤忠アーバンコミュニティ株式会社

第7期決算公告

プルデンシャル・インベストメント・マネジメント・ジャパン株式会社

(記事)

まず、「親会社株式報酬引当金」とありますが、

これはモルガン・スタンレー・インベストメント・マネジメント株式会社の従業員や役員に対し、

親会社の株式を報酬として支払う場合に、職務を行った期間と費用を計上する期間の対応を取るために、

報酬に係る費用を見越し計上するための勘定科目(引当金)だと思います。

昨日のパナソニックに役員退職慰労金引当金がありましたように、この引当金にも問題は何もないように思うかもしれませんが、

実は問題がある勘定科目というか、これはあり得ない勘定科目です。

というのは、親会社株式を報酬として支払う場合は、

子会社(モルガン・スタンレー・インベストメント・マネジメント株式会社)では仕訳の切りようがないわけです。

親会社株式報酬引当金という引当金を計上した時の借方勘定科目は何だったというのでしょうか。

また、従業員や役員に対し実際に親会社の株式を報酬として支払った際の仕訳(貸方勘定科目)は何になるというのでしょうか。

率直に言えば、親会社株式を報酬として支払う場合は、子会社では実は何の仕訳も切らないでよいのです。

逆に、親会社の方では、”子会社従業員役員自社株式報酬引当金”に相当するような引当金計上(費用計上)を行わなくてはならないでしょう。

これは、親会社が子会社従業員役員に対し新株予約権(ストックオプション)を発行したことに準じる会計処理を行うことになると思います。

このことはつまり、子会社が従業員や役員に対し親会社の株式を報酬として支払う場合は、

子会社では金銭面でも会計面でも一切の費用負担は生じず、それらは全て親会社が負担する、ということを意味します。

細かいことを言うと、従業員や役員は子会社で職務を行い、子会社で大きな収益を上げたわけです。

しかし、その際の費用は全て親会社負担という形であるわけです。

これは費用収益対応の原則が守られていない、という言い方ができるかもしれません。

最後に、「海外受入出向社員所得税引当金」とありますが、これはよく意味が分かりません。

”海外受入出向社員”の部分は全く意味が分かりませんので飛ばします。

”所得税引当金”の部分のみ少し空想できそうですので、自分の空想に基づきコメントしますと、

所得税引当金とは一種の預かり金のことではないかと思われます。

会社が従業員に給与を支給するにあたり、所得税の源泉徴収分を差し引くわけですが、その分は会社が一時的に預っているわけです。

今手元にあります簿記の教科書を見ると、まさにそのまま「所得税等預り金」とあります。

所得税引当金とは「所得税等預り金」のことかもしれません。

ただ、どちらも将来の現金の支出に伴い適宜取り崩すという共通点はあるものの、引当金勘定と預かり金勘定は大きく異なると思います。

引当金はやはり費用の見越し計上ですが、預かり金勘定は単純に一時的に預っているだけであって費用を見越し計上していることとは異なります。

引当金計上の際は必ず費用計上しますが、預かり金勘定を計上する時には特別な費用を計上するわけではありません。

例えば「所得税等預り金」で言うと、給与の支払いは当然企業の負担であり企業が費用計上を行いますが、

所得税そのものは従業員の負担であり、従業員の所得税支払いそのものに関して企業が費用を計上することはないわけです。

つまり、所得税を預かることに伴う費用は計上されないわけです。

給与支払いと言う企業が負担する費用の一部を税務当局へ代わりに納税するために、企業が一時的に預っているだけ(そこに費用は発生しない)、

それが「所得税等預り金」です。

仕訳で言いますと、

(給与) 100円 / (現金) 90円

(所得税等預り金) 10円

という仕訳は確かに切りますが、

「所得税等預り金」勘定の計上に際して、例えば、

(支払従業員所得税) 10円 / (所得税等預り金) 10円

というような仕訳は切らない、ということです。

上の仕訳であれば従業員所得税は従業員の負担(費用)、下の仕訳であれば従業員所得税は企業の負担(費用)です。

給与そのものは確かに企業の負担(費用)です。

しかし、従業員所得税は企業の負担(費用)ではない(あくまで従業員の負担だ)、

ということを言いたいわけです。

企業は特段従業員が支払うことになる所得税を計算して給与を支払うわけではない(逆に給与から所得税が算出されるわけでしょう)、

と言えば分かりやすいでしょうか。

{kind=link}

{kind=link}