2013擭6寧30擔(擔)

2013擭6寧29擔(搚)擔杮宱嵪怴暦

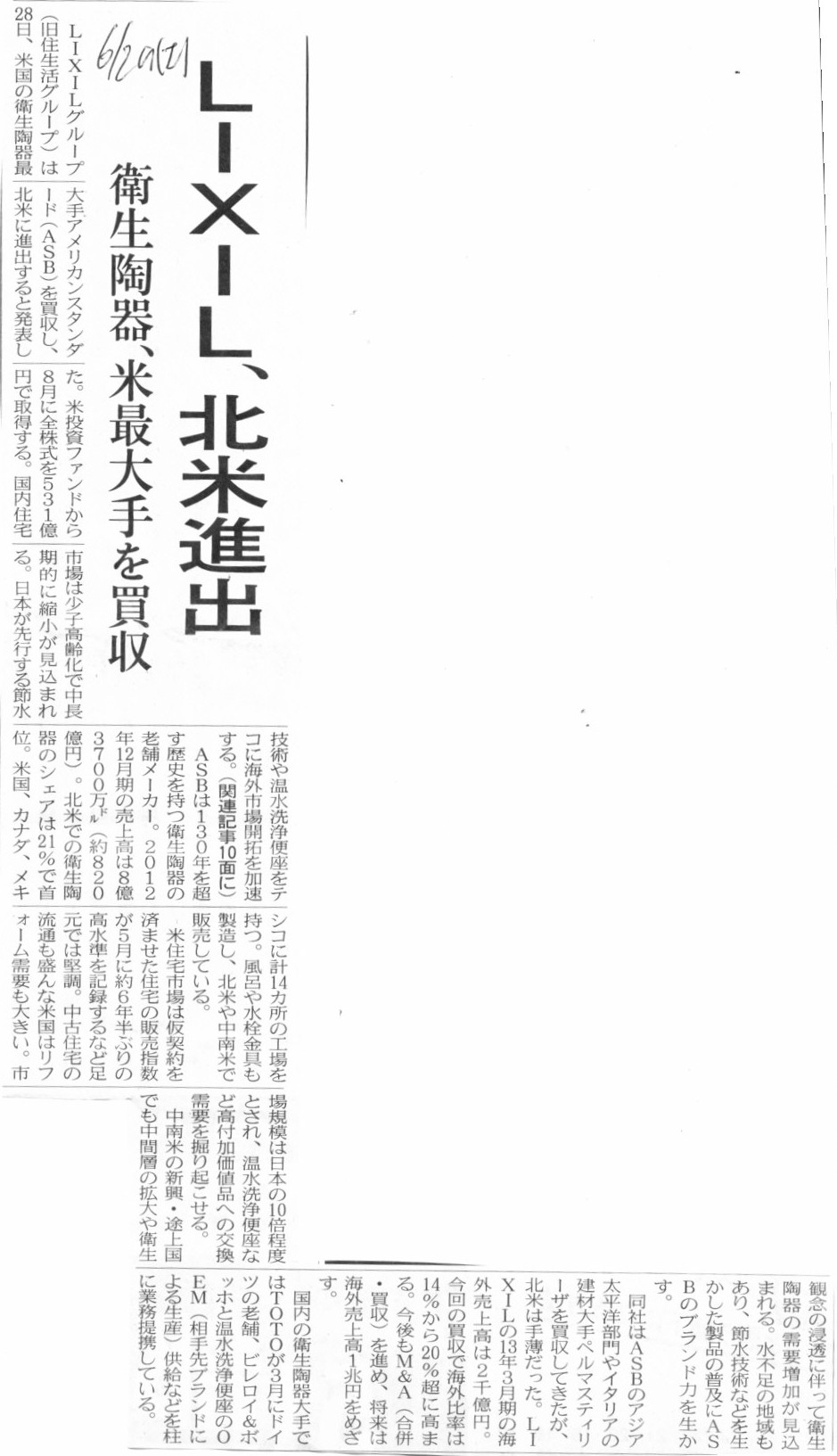

LIXIL丄杒暷恑弌丂塹惗摡婍丄暷嵟戝庤傪攦廂

乮婰帠乯

2013擭6寧29擔(搚)擔杮宱嵪怴暦

LIXIL

杒暷偵恑弌丂媄弍椡惗偐偟奀奜奐戱

摗怷幮挿乽傑偩戝偒側攦廂偟偨偄乿

乮婰帠乯

2013擭6寧29擔(搚)擔杮宱嵪怴暦

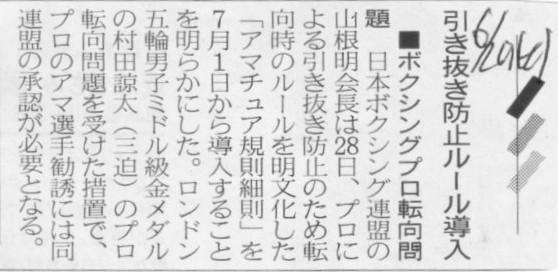

仭儃僋僔儞僌僾儘揮岦栤戣丂堷偒敳偒杊巭儖乕儖摫擖

乮婰帠乯

2013擭6寧29擔(搚)擔杮宱嵪怴暦

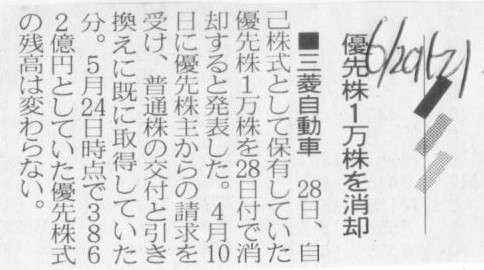

仭嶰旽帺摦幵丂桪愭姅1枩姅傪徚媝

乮婰帠乯

2013擭6寧29擔(搚)擔杮宱嵪怴暦丂岞崘

戞28婜寛嶼岞崘

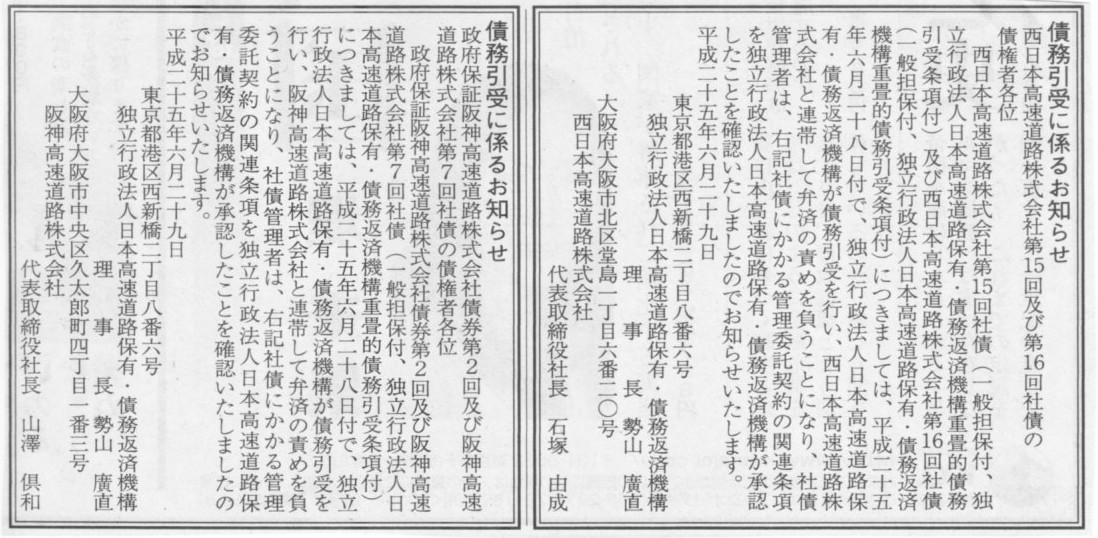

搶嫗奀忋傾僙僢僩儅僱僕儊儞僩搳怣姅幃夛幮

戞23婜寛嶼岞崘

JP儌儖僈儞丒傾僙僢僩丒儅僱僕儊儞僩姅幃夛幮

戞22婜寛嶼岞崘

僔儏儘乕僟乕丒僀儞儀僗僩儊儞僩丒儅僱僕儊儞僩姅幃夛幮

戞10婜寛嶼岞崘

儗僆僗丒僉儍僺僞儖儚乕僋僗姅幃夛幮

嵚柋堷庴偵學傞偍抦傜偣

搶擔杮崅懍摴楬姅幃夛幮戞17夞幮嵚偺嵚尃幰奺埵

撈棫峴惌朄恖擔杮崅懍摴楬曐桳丒嵚柋曉嵪婡峔

搶擔杮崅懍摴楬姅幃夛幮

乮婰帠乯

2013擭6寧29擔(搚)擔杮宱嵪怴暦丂岞崘

嵚柋堷庴偵學傞偍抦傜偣

惣擔杮崅懍摴楬姅幃夛幮戞15夞媦傃戞16夞幮嵚偺嵚尃幰奺埵

撈棫峴惌朄恖擔杮崅懍摴楬曐桳丒嵚柋曉嵪婡峔

惣擔杮崅懍摴楬姅幃夛幮

嵚柋堷庴偵學傞偍抦傜偣

惌晎曐徹嶃恄崅懍摴楬姅幃夛幮嵚寯戞2夞媦傃嶃恄崅懍摴楬姅幃夛幮戞7夞幮嵚偺嵚尃幰奺埵

撈棫峴惌朄恖擔杮崅懍摴楬曐桳丒嵚柋曉嵪婡峔

嶃恄崅懍摴楬姅幃夛幮

乮婰帠乯

亂僐儊儞僩亃

摨偠崅懍摴楬姅幃夛幮偑敪峴偡傞嵚寯偱傕丄

柧帵揑偵惌晎曐徹偑晅偄偰偄傞傕偺偼乽嵚寯乿偲屇傃丄惌晎曐徹偑晅偄偰偄側偄傕偺偼乽幮嵚乿偲屇傫偱偄傞傛偆偱偡丅

惌晎曐徹偑晅偄偰偄傞嵚寯偺偙偲傪丄幮嵚偲屇傇偺偼偦偖傢側偄丄偲偄偆偙偲側偺偱偟傚偆偐丅

傑偁丄惌晎曐徹偑晅偄偰偄側偄崅懍摴楬姅幃夛幮敪峴偺幮嵚偵傕撈棫峴惌朄恖擔杮崅懍摴楬曐桳丒嵚柋曉嵪婡峔偵傛傞

廳忯揑嵚柋堷庴忦崁偑晅偄偰偄傑偡偐傜丄寢嬊偺偲偙傠丄柧帵揑偵惌晎曐徹偑晅偄偰偄傞偙偲偲摨偠偱偟傚偆偑丅

傕偭偲尵偆偲丄撈棫峴惌朄恖擔杮崅懍摴楬曐桳丒嵚柋曉嵪婡峔偲偄偆慻怐偼幚幙揑偵懚嵼偣偢丄

幚懺偼崙搚岎捠徣偦偺傕偺偲偄偆傋偒偱偟傚偆偐丅

偦傟偐傜丄惌晎曐徹塢乆偲偼姰慡偵暿偺榖偩偲巚偭偰傕傜偄偨偄偺偱偡偑丄弮悎偵嵚柋偺堷庴傗曐徹偵偮偄偰偺晹暘偺榖偵側傝傑偡偑丄

奺崅懍摴楬姅幃夛幮偑敪峴偡傞幮嵚偼偙偺撈棫峴惌朄恖偑堷偒庴偗傞偲偺偙偲偱偡偑丄

奺崅懍摴楬姅幃夛幮偑敪峴偡傞幮嵚偺曎嵪偼摨偠撈棫峴惌朄恖偑楢懷偟偰曎嵪偺愑傔傪晧偆丄偲彂偐傟偰偄傑偡丅

幮嵚傪堷偒庴偗偨嵚尃幰偑楢懷偟偰曎嵪偺愑傔傪晧偆丄側偳偲偄偆僶僇側榖偼側偄傢偗偱偡丅

捠忢嵚尃幰偼丄嵚柋偺曎嵪偺曐徹偺偨傔偵丄嵚柋幰偺懠偵楢懷偟偰曎嵪偺愑傔傪晧偆曐徹恖傪晅偗偰梸偟偄丄偲嵚柋幰偵懳偟偰埶棅偡傞傢偗偱偡丅

偳偺傛偆偵峫偊偰傕丄嵚尃幰帺恎偑楢懷偟偰曎嵪偺愑傔傪晧偆曐徹恖偵側傞側偳偲偄偆榖偼側偄傢偗偱丄偙傟偼姰慡偵堄枴晄柧側傢偗偱偡丅

乽嵚柋堷庴偵學傞偍抦傜偣乿偺乽幮嵚偺嵚尃幰奺埵乿偑堦斒偺婇嬈傗搳帒壠側偳偱偁傟偽丄

偙偺撈棫峴惌朄恖偑偙傟傜偺幮嵚偵懳偟偰楢懷偟偰曎嵪偺愑傔傪晧偆偲偄偆偺偼堄枴偑暘偐傝傑偡偑丄

偙偙偱偺乽幮嵚偺嵚尃幰奺埵乿偲偼傑偝偵偙偺撈棫峴惌朄恖帺恎偱偡丅

堄枴晄柧傕偄偄偲偙傠偱偁傝丄奺崅懍摴楬姅幃夛幮偼杮摉偼幮嵚傗嵚寯側偳敪峴偟偰偄側偄偺偱偼側偄偐偲媈偭偰偄傞偲偙傠偱偡丅

傑偁丄惌晎曐徹塢乆娷傔丄岞嫟帠嬈側傜偱偼偺柕弬丄偲尵偭偨偲偙傠側偺偱偟傚偆偑丅

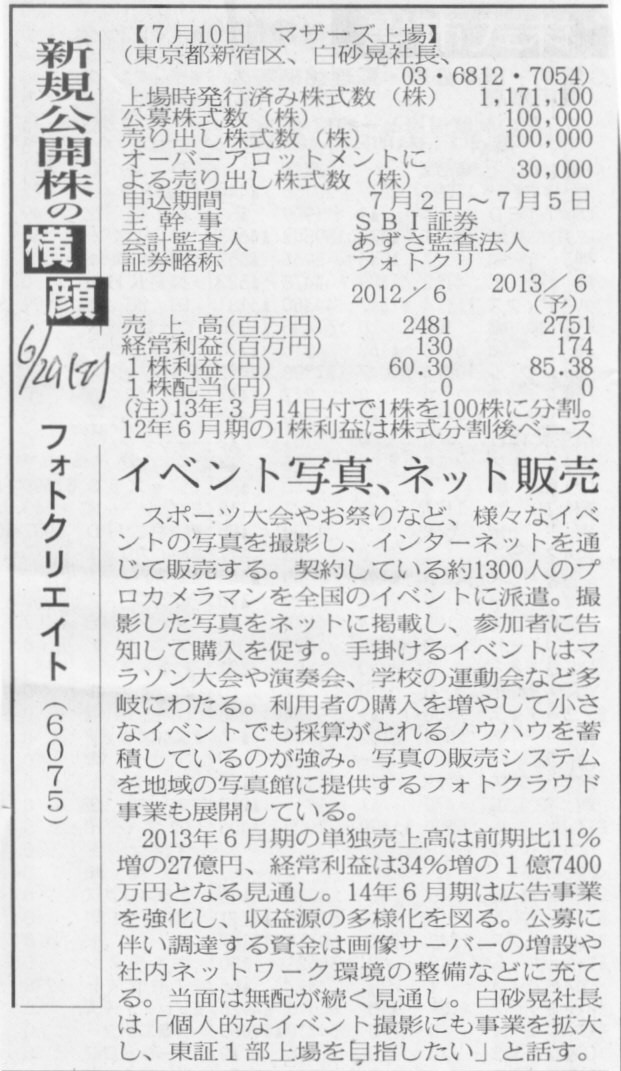

2013擭6寧29擔(搚)擔杮宱嵪怴暦

怴婯岞奐姅偺墶婄

僼僅僩僋儕僄僀僩 乮6075乯

僀儀儞僩幨恀丄僱僢僩斕攧

乮婰帠乯

亂僐儊儞僩亃

>僗億乕僣戝夛傗偍嵳傝側偳丄條乆側僀儀儞僩偺幨恀傪嶣塭偟丄僀儞僞乕僱僢僩傪捠偠偰斕攧偡傞丅

偲彂偐傟偰偄傑偡偑丄偙傟偱帠嬈偑惉傝棫偮傢偗偑側偄偲巚偄傑偡偑丅

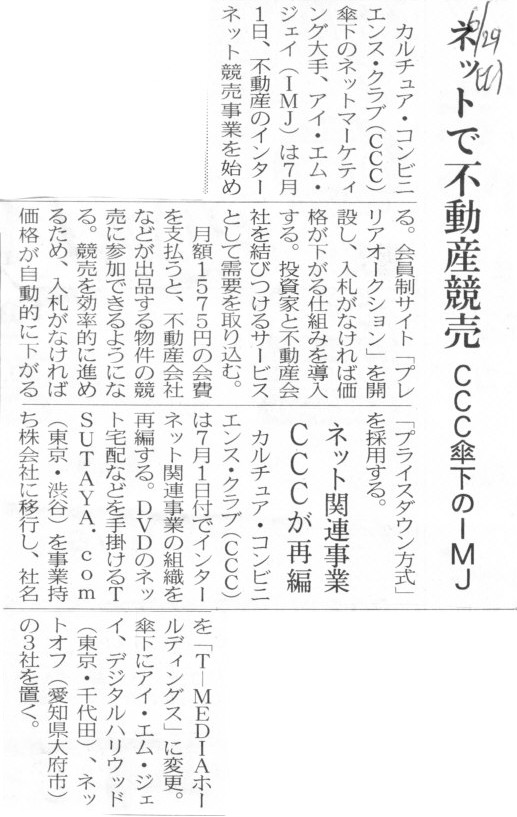

2013擭6寧29擔(搚)擔杮宱嵪怴暦

CCC嶱壓偺IMJ丂僱僢僩偱晄摦嶻嫞攧

僱僢僩娭楢帠嬈 CCC偑嵞曇

乮婰帠乯

亂僐儊儞僩亃

傕偟傕丄晄摦嶻壙奿偲尵偆偺偼丄攧傝庤偲攦偄庤偲偺娫偱寛傑傞傕偺偱偼側偔丄慡偰崙偑寛傔偰偄傞傕偺偩偲偟偨傜丅

丒丒丒丅

尒偰偒偨傕偺傗暦偄偨偙偲 崱傑偱妎偊偨慡晹 僨僞儔儊偩偭偨傜柺敀偄 偦傫側婥帩偪暘偐傞偱偟傚

彫妛峑傗拞妛峑傗崅峑偺楌巎偺嫵壢彂偩偗偺榖偐側偁偲巚偭偰偄偨傜丄

幚偼帺暘偑尰偵惗偒偰偄偨偙傠偺弌棃帠偱偡傜偦偆偩偭偨丄偲偄偆傢偗側偺偱偟傚偆偐丒丒丒丅

壌傎偳暔偑暘偐偭偰偄傞恖娫偼偙偺悽偵偄側偄傛偆偩側丄側偳偲嵟嬤挷巕忔偭偰偄傑偟偨傜丄

惓捈偙傝傖偁堦杮庢傜傟偨側丄偲巚偭偰偍傝傑偡丅

偙傟偐傜傕揤嬬偵側傞偙偲側偔丄尓嫊偵宱塩娗棟妛偲夛寁偺尋媶偵偄偦偟傒偨偄偲巚偄傑偡丅

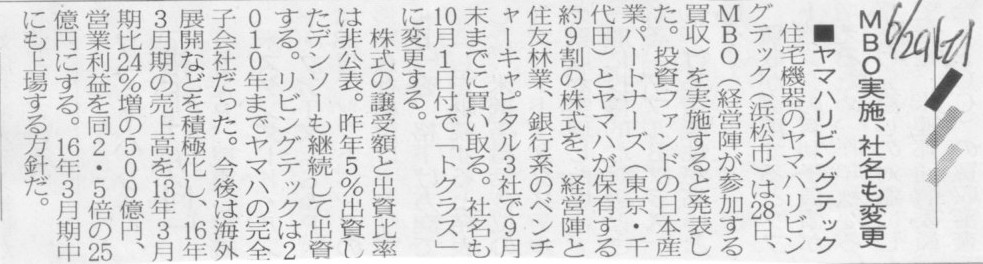

2013擭6寧29擔(搚)擔杮宱嵪怴暦

仭儎儅僴儕價儞僌僥僢僋丂MBO幚巤丄幮柤傕曄峏

乮婰帠乯

亂僐儊儞僩亃

MBO偺偙偲偼傛偔丄乭宱塩恮偑嶲壛偡傞姅幃旕岞奐壔乭側偳偲昞尰偝傟傞偙偲偑偁傝傑偡偑丄

幚嵺偵偼忋応婇嬈偺傒偑MBO傪峴偆偺偱偼側偔丄偙偺偨傃偺儎儅僴儕價儞僌僥僢僋偺傛偆偵丄

戝婇嬈偺旕忋応偺巕夛幮偺宱塩恮偑丄恊夛幮偐傜撈棫偡傞宍偱巕夛幮姅幃傪帺暘払偱庢摼偡傞宍偺MBO傕偁傞傢偗偱偡丅

儎儅僴儕價儞僌僥僢僋偼2010擭傑偱儎儅僴偺姰慡巕夛幮偩偭偨傛偆偱偡丅

傑偨丄幮撪儀儞僠儍乕偩偭偨傝夛幮偺堦帠嬈晹偵夁偓側偐偭偨帠嬈懱偺僩僢僾乮帠嬈晹挿傗幮撪儀儞僠儍乕幮挿側偳乯偑

帺暘偱偍嬥傪弌偟偰弌帒偡傞宍偱曣懱婇嬈偐傜暘棧丒撈棫偡傞偙偲傕MBO偲屇傫偱偄偄偲巚偄傑偡丅

偦傕偦傕偺榖傪偡傞偲丄傓偟傠尦乆偼偦偆偄偭偨暘幮壔傗恊夛幮偐傜偺撈棫偺偙偲傪MBO偲屇傫偱偄偨偺偱偼側偄偐丄偲巚偄傑偡丅

摉帪偦偆屇傫偱偄偨偐偳偆偐偼暘偐傝傑偣傫偑丄椺偊偽桳柤側婇嬈偱尵偆偲丄

帠嬈偺僩僢僾偑弌帒偟偰晉巑捠偐傜暘棧丒撈棫偟偨僼傽僫僢僋姅幃夛幮偑MBO偵憡摉偡傞偺偱偼側偄偐偲巚偄傑偡丅

尰宱塩恮傕嶲壛偡傞宍偱僼傽儞僪偑弌帒偟偰姅幃偺旕岞奐壔傪峴偄丄偦偺屻嵞忋応偟偰戝偒側棙塿傪摼偨帠椺偑戝乆揑偵曬摴偝傟偨偨傔丄

偦偺報徾偑嫮偔巆傝丄偁偨偐傕姅幃偺旕岞奐壔偑MBO偱偁傞偐偺傛偆偵巚傢傟偑偪偱偡偑丄

偙偺偨傃偺儎儅僴儕價儞僌僥僢僋偺傛偆偵丄帠嬈偺僩僢僾乮巕夛幮幮挿乯偑堷偒懕偒宱塩偵摉偨傝側偑傜弌帒傪偟偰

曣懱婇嬈偐傜暘棧丒撈棫偡傞偙偲傕MBO偲屇傇偺偩偲巚偄傑偡丅

>僷僫僜僯僢僋偑俀俈擔偵岞昞偟偨桳壙徹寯曬崘彂偵偼丄偙偺戅怑堅楯嬥傪娷傔偨栶堳曬廣偺婰嵹偑側偄丅

>摨幮偼侽俇擭搙偵戅怑堅楯嬥惂搙傪攑巭偟丄偡偱偵尃棙傪摼偰偄偨妟偩偗傪戅擟帪偵巟暐偆偙偲偵偟偨丅

>偙偺旓梡偼摨擭搙偵夛寁張棟偟偨偨傔丄乽嶐擭搙偺巟弌偱偼側偔丄崱夞偺奐帵偺懳徾奜乿乮峀曬乯偲偄偆丅

>丂偨偩丄愱栧壠偵偼奐帵偡傋偒偩偲偺堄尒傕偁傞丅朄惌戝妛偺泔朡乮偟傚傎偆乯嫵庼乮婇嬈摑帯榑乯偼

>乽栶堳曬廣偼搳帒壠偺廳梫側敾抐嵽椏丅崅妟側傕偺偼巟暐偆抜奒偱奐帵偡傞巇慻傒偵夵傔傞傋偒偩乿偲巜揈偡傞丅

嬥梈挕

暯惉22擭俁寧31擔

乽婇嬈撪梕摍偺奐帵偵娭偡傞撪妕晎椷乮埬乯乿摍偵懳偡傞僷僽儕僢僋僐儊儞僩偺寢壥摍偵偮偄偰

ttp://www.fsa.go.jp/news/21/sonota/20100331-8.html

乮暿巻俀乯 婇嬈撪梕摍偺奐帵偵娭偡傞撪妕晎椷摍偺堦晹傪夵惓偡傞撪妕晎椷

ttp://www.fsa.go.jp/news/21/sonota/20100331-8/02.pdf

>倓

採弌夛幮偺栶堳乮庢掲栶丄娔嵏栶媦傃幏峴栶傪偄偄丄嵟嬤帠嬈擭搙偺枛擔傑偱偵戅擟偟偨幰傪娷傓丅埲壓偙偺倓偵偍偄偰摨偠丅乯偺

>曬廣摍乮曬廣丄徿梌偦偺懠偦偺怑柋幏峴偺懳壙偲偟偰偦偺夛幮偐傜庴偗傞嵿嶻忋偺棙塿偱偁偭偰丄嵟嬤帠嬈擭搙偵學傞傕偺媦傃

>嵟嬤帠嬈擭搙偵偍偄偰庴偗丄枖偼庴偗傞尒崬傒偺妟偑柧傜偐偲側偭偨傕偺傪偄偆丅埲壓偙偺倓偵偍偄偰摨偠丅乯偵偮偄偰丄

>奺栶堳乮曬廣摍偺妟乮摉奩栶堳偑庡梫側楢寢巕夛幮偺栶堳偱偁傞応崌偵偼丄摉奩楢寢巕夛幮偐傜庴偗傞栶堳偺曬廣摍偺妟傪娷傓丅乯偑

>侾壄墌埲忋偱偁傞幰偵尷傞偙偲偑偱偒傞丅乯偛偲偵栶堳偺曬廣摍偺庬椶暿乮嬥慘曬廣丄僗僩僢僋僆僾僔儑儞丄徿梌丄戅怑堅楯嬥摍偺

>嬫暘傪偄偆丅埲壓偙偺倓偵偍偄偰摨偠丅乯偺妟傪婰嵹偡傞偙偲丅

>傑偨丄庢掲栶丄娔嵏栶枖偼幏峴栶偛偲乮幮奜栶堳偑偄傞応崌偼丄幮奜栶堳埲奜偲幮奜栶堳偵嬫暘偡傞偙偲丅乯偺曬廣摍偺庬椶暿偺憤妟媦傃

>懳徾偲側傞栶堳偺堳悢傪婰嵹偡傞偙偲丅巊梡恖寭柋栶堳偺巊梡恖媼梌偺偆偪廳梫側傕偺偑偁傟偽丄偦偺憤妟丄懳徾偲側傞栶堳偺堳悢媦傃

>偦偺撪梕傪婰嵹偡傞偙偲丅採弌夛幮偺栶堳偺曬廣摍偺妟枖偼偦偺嶼掕曽朄偵學傞寛掕偵娭偡傞曽恓偺桳柍媦傃摉奩曽恓傪掕傔偰偄傞偲偒偼

>摉奩曽恓偺撪梕媦傃寛掕曽朄傪婰嵹偡傞偙偲丅

亂僐儊儞僩亃

撪妕晎椷偼挿偭偨傜偟偄偨傜偁傝傖偟側偄偺偱丄梫揰偺傒嶰峴偱傑偲傔傑偡偲丄

乽桳壙徹寯曬崘彂偵偼丄栶堳偺曬廣摍偵偮偄偰奺栶堳偛偲偵栶堳偺曬廣摍偺庬椶暿偺妟傪婰嵹偟側偗傟偽側傜側偄丅

曬廣摍偲偼丄嬥慘曬廣丄僗僩僢僋僆僾僔儑儞丄徿梌丄戅怑堅楯嬥摍丄偦偺怑柋幏峴偺懳壙偲偟偰夛幮偐傜庴偗傞嵿嶻忋偺棙塿偺偙偲偩丅

偄偮偺曬廣摍傪婰嵹偡傞偺偐偲尵偊偽丄亀摉帠嬈擭搙偵學傞傕偺媦傃摉帠嬈擭搙偵偍偄偰庴偗丄枖偼庴偗傞尒崬妟偑柧傜偐偲側偭偨傕偺亁偩丅乿

偲側傝傑偡丅

僷僫僜僯僢僋偼丄慜帠嬈擭搙偵偍偄偰巟暐偭偨慜柤梍夛挿偺栶堳曬廣傪桳壙徹寯曬崘彂偵婰嵹偟側偐偭偨偦偆偱偡丅

偙偺揰偵偮偄偰丄僷僫僜僯僢僋偼丄

>偙偺旓梡偼摨擭搙偵夛寁張棟偟偨偨傔丄乽嶐擭搙偺巟弌偱偼側偔丄崱夞偺奐帵偺懳徾奜乿

偲尵偭偰偄傞偦偆偱偡丅

僷僫僜僯僢僋偼2006擭搙偵戅怑堅楯嬥惂搙傪攑巭偟偰偍傝丄偦偺帪揰偱尃棙傪摼偰偄偨妟偩偗傪戅擟帪偵巟暐偆偙偲偵偟偨丄偲偺偙偲偱偡丅

2006擭偵戅怑堅楯嬥惂搙傪攑巭偟偨帪揰偱丄奩摉偡傞栶堳偑戅擟偡傞帪偵夛幮偑巟暐偆曬廣妟傪妋掕偝偣丄

2006擭搙偺寛嶼偺帪偵婛偵旓梡寁忋偟偰偄偨丄偩偐傜嶐擭搙偺桳壙徹寯曬崘彂偵偼摉奩栶堳曬廣偼奐帵偟側偐偭偨丄偲偄偆偙偲偺傛偆偱偡丅

2006擭搙偵旓梡寁忋偟偨偙偲偼栤戣側偄偲巚偄傑偡偑丄僷僫僜僯僢僋偑栶堳曬廣傪奐帵偟側偐偭偨揰偵偮偄偰偼偳偆峫偊傟偽偄偄偱偟傚偆偐丅

傑偢扨弮偵丄栶堳曬廣偺奐帵傪媊柋晅偗偰偄傞撪妕晎椷偺暥尵偦偺傑傑偵廬偆側傜偽丄

撪妕晎椷偵偼壗偲彂偄偰偁傞偐偲尵偊偽丄奐帵偟側偗傟偽側傜側偄栶堳偺曬廣偲偼丄

>嵟嬤帠嬈擭搙偵學傞傕偺媦傃嵟嬤帠嬈擭搙偵偍偄偰庴偗丄枖偼庴偗傞尒崬傒偺妟偑柧傜偐偲側偭偨傕偺

偲彂偄偰偁傞傢偗偱偡丅

偙偺偨傃偺僷僫僜僯僢僋偺椺偵摉偰偼傔偰尵偊偽丄乽2012擭搙偵偍偄偰栶堳偑庴偗庢偭偨曬廣乿傪奐帵偟側偗傟偽側傜側偄傢偗偱偡丅

僷僫僜僯僢僋慜柤梍夛挿偼2012擭搙偵偍偄偰戅怑堅楯嬥傪庴偗庢偭偰偄傑偡丅

偱偡偐傜丄僷僫僜僯僢僋偼慜柤梍夛挿傊巟暐偭偨戅怑堅楯嬥傪桳壙徹寯曬崘彂偵婰嵹偟側偗傟偽側傜側偐偭偨傢偗偱偡丅

乽僷僫僜僯僢僋偼偙偺栶堳曬廣傪奐帵偟側偗傟偽側傜側偐偭偨偺偐斲偐乿偲偄偆栤偄偵娭偟偰偩偗尵偊偽丄

乽奐帵偟側偗傟偽側傜側偐偭偨乿偺堦尵偱摎偊偼幚偼廔傢傝偱偡丅

乽嵟嬤帠嬈擭搙偵偍偄偰栶堳偑庴偗偨妟傪奐帵偟側偗傟偽側傜側偄乿丄偲撪妕晎椷偵彂偄偰偁傞偐傜偱偡丅

朄椷偲偼偦偆偄偆傕偺偱偡丅

2010擭4寧12擔

僾儔僀僗僂僅乕僞乕僴僂僗僋乕僷乕僗姅幃夛幮

栶堳曬廣惂搙偲屄暿曬廣妟偺奐帵

乣撪妕晎椷偺億僀儞僩偲懳墳嶔乣

ttp://www.pwc.com/jp/ja/advisory/research-insights-report/assets/pdf/pc_1004_01.pdf

偙偺儗億乕僩偼丄崱夞偺撪妕晎椷偵偮偄偰嬥梈挕偵婑偣傜傟偨僷僽儕僢僋僐儊儞僩傪旕忢偵忋庤偔梫栺偟偰偁傞偺偱偡偑丄

嵿柋偺傾僪僶僀僓乕偲偟偰丄崱夞偺撪妕晎椷偵偮偄偰娙扨側夝愢傕側偝傟偰偄傑偡丅

儗億乕僩偺尦偲側偭偨嬥梈挕偵婑偣傜傟偨尦乆偺僷僽儕僢僋僐儊儞僩偼偙偪傜偱偡伀丅

侾丏僷僽儕僢僋僐儊儞僩偺寢壥

乽僐儊儞僩偺奣梫媦傃偦傟偵懳偡傞嬥梈挕偺峫偊曽乿

ttp://www.fsa.go.jp/news/21/sonota/20100331-8/00.pdf

偙偪傜偺僼傽僀儖偺丄22暸乮22/59儁乕僕乯偺崁斣68偐傜27暸乮27/59儁乕僕乯偺崁斣122傑偱偑丄

偙偺偨傃榖戣偲側偭偰偄傞栶堳曬廣偺奐帵偵娭偡傞僐儊儞僩乽奐帵晎椷丂栶堳曬廣[戞擇崋條幃婰嵹忋偺拲堄(57)倓]乿偲側偭偰偄傑偡丅

僾儔僀僗僂僅乕僞乕僴僂僗僋乕僷乕僗偺儗億乕僩偼乽僐儊儞僩偺奣梫乿傪忋庤偔梫栺偟偰偁傞偺偱偡偑丄

拞偱傕偙偺偨傃偺栶堳曬廣偺奐帵偺巀斲偵娭偟偰偼丄乽栶堳曬廣偺杮幙乿偵偮偄偰偢偽傝杮幙傪撍偄偨昞尰傪偟偰偄傑偡丅

偦傟偑偙偪傜偱偡伀丅

乽偦傕偦傕栶堳曬廣偲偼壗偐乿

乮1/4儁乕僕乯

>姅庡偼庢掲栶偵夛幮宱塩傪埾擟偟偰偍傝丄乽埾擟偵娭偡傞旓梡傪抦傞乿偲偄偆偙偲偼姅庡偺尃棙偲偟偰摉慠偱偁傞丅

>曬廣憤妟偱廫暘偱偼側偄偐丄偲偄偆峫偊曽傕偁傞偑丄姅庡偑庢掲栶偺巜柤丒夝擟傪峴偆偲偄偆偙偲偐傜傕丄

>埾擟撪梕偲曬廣偑尒崌偭偰偄傞偐屄恖暿偵敾抐偡傞偨傔丄屄暿曬廣妟偑柧帵偝傟傞昁梫惈偼崅偄丅

傑偝偵偢偽傝堦尵丄乽栶堳曬廣偲偼亀埾擟偵娭偡傞旓梡亁偱偁傞乿偲彂偐傟偰偄傑偡丅

乽埾擟偵娭偡傞旓梡乿偲偄偆暥尵偼僷僽儕僢僋僐儊儞僩拞偵偼側偄偨傔丄

僾儔僀僗僂僅乕僞乕僴僂僗僋乕僷乕僗偑峫偊偨偺偩偲巚偄傑偡偑丄偙偺昞尰偼傑偝偵栶堳曬廣偺杮幙傪撍偄偰偄傞偲巚偄傑偡丅

僷僽儕僢僋僐儊儞僩拞偵偼丄崁斣69乮22/59儁乕僕乯偵丄

>姅幃夛幮偲偄偆朄恖偲栶堳屄恖偲偺埾擟宊栺偵偍偗傞宊栺妟偱偁傞屄恖偛偲偺栶堳曬廣摍偑埾擟懁偱偁傞姅庡懁偱暘偐傜側偄偙偲偼偍偐偟偄丅

>曬廣偼偄偔傜偱偁傠偆偲丄偦偺妟偑寛掕偝傟偨棟桼丄栶堳偺峷專搙摍偲偲傕偵奐帵偝傟傞傋偒偱偁傞丅

偲偁傝傑偟偰丄偙偺僐儊儞僩拞偺乽埾擟宊栺偵偍偗傞宊栺妟偱偁傞屄恖偛偲偺栶堳曬廣乿塢乆偺暥尵偑偙傟偵嬤偄偐偲巚偄傑偡偑丄

傗偼傝桳壙徹寯曬崘彂偺惈幙傪摜傑偊傞側傜偽丄乽埾擟偵娭偡傞旓梡乿偲偄偆昞尰偑偢偽傝杮幙傪撍偄偰偄傑偡丅

傑偨丄乽嬥梈挕偺峫偊曽乿偲偟偰丄崁斣97乮32/59儁乕僕乯偵丄栶堳曬廣偲偼丄

>夛幮偐傜埾擟傪庴偗偨栶堳偲偟偰偺怑柋幏峴偺懳壙

偱偁傞偲彂偐傟偰偄傑偡丅

梫偡傞偵偦偆偄偆偙偲側偺偱偡偑丄傗偼傝桳壙徹寯曬崘彂偺惈幙傪摜傑偊傞側傜偽丄乽埾擟偵娭偡傞旓梡乿偲偄偆昞尰偑杮幙傪撍偄偰偄傑偡丅

偙偙偱巚偄曉偟偰梸偟偄偺偑丄乽栶堳曬廣偲偼壗偐乿偲偄偆偙偲側偺偱偡丅

栶堳曬廣偼朄棩柺傗楯摥柺偱偼丄夛幮偲偺埾擟宊栺椏偲昞尰偟偰傕傛偄偱偟傚偆偟栶堳偲偟偰偺怑柋幏峴偺懳壙偲昞尰偟偰傕傛偄偱偟傚偆丅

偟偐偟丄夛寁偲偺愙揰偵偍偄偰丄栶堳曬廣偲偼乽埾擟偵娭偡傞旓梡乿偱偁傞偲昞尰偡傞偺偑堦斣杮幙傪撍偄偰偄傞傢偗偱偡丅

乮巹屄恖偲偟傑偟偰偼丄乽栶堳曬廣摍偼丄攝摉偲慡偔摨偠條偵丄庬暿傪栤傢偢慡偰姅庡憤夛寛媍傪庢傞傋偒乽棙塿張暘乿偺堦偮偩丄

偦偆偱側偄偲乽埾擟乿偟偨寢壥傪惓偟偔斀塮偟偨偙偲偵側傜側偄偠傖側偄偐乮柧帯婜偐傜栶堳曬廣偲偼偦傕偦傕嬈愌楢摦偩偭偨偼偢偱偡乯乿丄

偲巚偆傢偗偱偡偑丄帪戙偺棳傟乮僗僩僢僋僆僾僔儑儞偺搊応側偳乯偲偄偆偙偲偱丄偙偙偱偼栶堳曬廣偼懝塿寁嶼彂忋偺旓梡崁栚偩偲峫偊傑偡丅乯

偙偺揰偵偮偄偰傕偆彮偟彂偒傑偡偲丄姅庡偵偲偭偰桳壙徹寯曬崘彂偺拞偱堦斣戝愗側傕偺偑嵿柋彅昞偱偁傞傢偗偱偡偑丄

桳壙徹寯曬崘彂偲嵿柋彅昞偺惍崌惈傪峫偊偨応崌丄

摉帠嬈擭搙偺桳壙徹寯曬崘彂偵奐帵偝傟傞旓梡偵娭偡傞崁栚偲偄偆偺偼丄摉慠摉帠嬈擭搙偺嵿柋彅昞拞偺旓梡偲摨偠偱側偄偲偄偗側偄傢偗偱偡丅

摉帠嬈擭搙偺嵿柋彅昞拞偺旓梡傪傕偆彮偟屄暿嬶懱揑偵奐帵偟偨傕偺偑丄椺偊偽偙偺偨傃偺栶堳曬廣偺奐帵偱偁傞傢偗偱偡丅

側偤摉帠嬈擭搙偺旓梡偺嬥妟偑戝愗偐偲尵偊偽丄摉婜弮棙塿偺嬥妟偑戝愗偩偐傜偱偁傝丄姅庡帒杮偺嬥妟偑戝愗偩偐傜偱偡丅

摉帠嬈擭搙偺旓梡偺嬥妟偑堎側傟偽丄摉慠摉婜弮棙塿偺嬥妟傕堎側傞傕偺偵側傝傑偡偟丄姅庡帒杮偺嬥妟傕堎側傞傕偺偵側傝傑偡丅

摉帠嬈擭搙偺旓梡偺嬥妟偼捈愙揑偵摉帠嬈擭搙枛偵偍偗傞姅幃偺壙抣偵塭嬁傪梌偊傑偡丅

偩偐傜摉帠嬈擭搙偺旓梡偺嬥妟偑戝愗側偺偱偡丅

偙偙偱丄僷僫僜僯僢僋偼栶堳曬廣偵娭偟偰偳偺傛偆側夛寁張棟傪峴偭偨偐偲尵偄傑偡偲丄

戅怑堅楯嬥惂搙傪攑巭偵崌傢偣2006擭搙偺寛嶼偺帪偵婛偵旓梡寁忋偟偰偄傞傢偗偱偡丅

偮傑傝丄偙偺偨傃偺戅怑堅楯嬥偺巟暐偄偼2012擭搙偺摉婜弮棙塿偺嬥妟傗姅庡帒杮偺嬥妟偵壗傜塭嬁傪梌偊偰偄側偄偺偱偡丅

偩偐傜僷僫僜僯僢僋偼乽嶐擭搙偺桳壙徹寯曬崘彂偵偼摉奩栶堳曬廣偼奐帵偟側偐偭偨乿丄偲尵偭偰偄傞傢偗偱偡丅

峫偊偰傒傟偽丄僷僫僜僯僢僋偺尵偭偰偄傞偙偲偺曽偑惓偟偄婥偑偟傑偡丅

撪妕晎椷偵栠偭偰丄偙偺偨傃偺僷僫僜僯僢僋偺栶堳曬廣奐帵偵娭楢偟偰偄傞僷僽儕僢僋僐儊儞僩傪彮偟偩偗徯夘偟傑偡丅

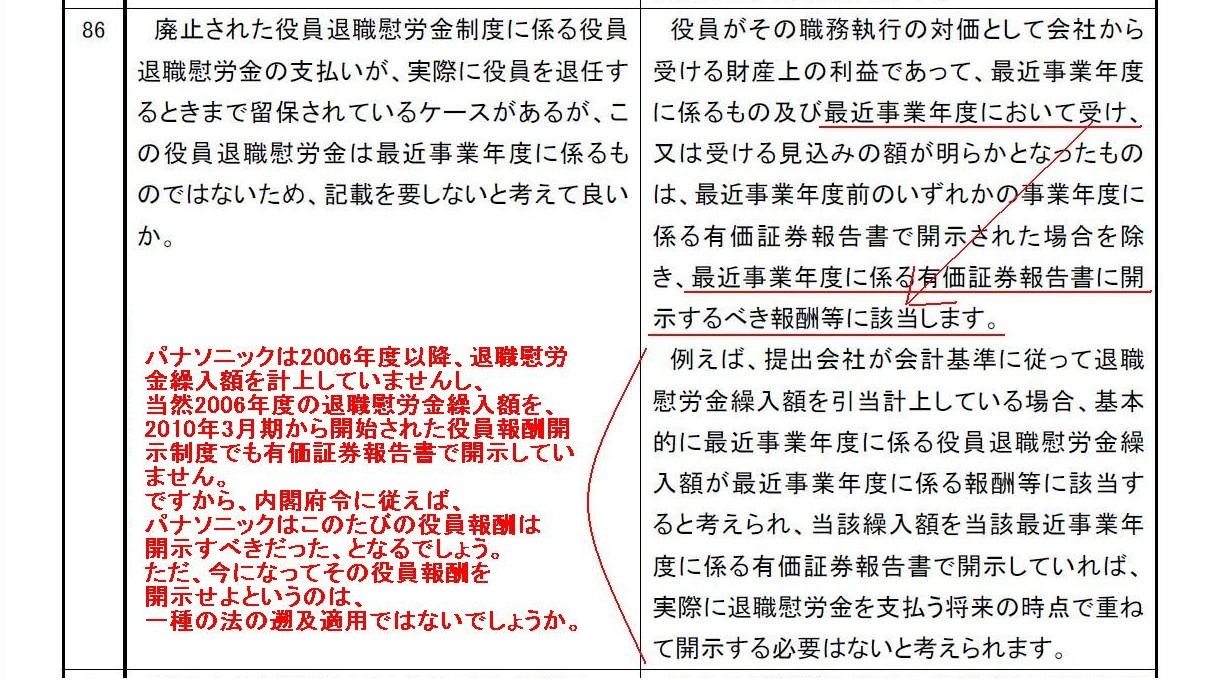

崁斣86乮29/59儁乕僕乯偵丄僷僫僜僯僢僋偺娭學幰偑幙栤偟偨偺偱偼側偄偐偲巚傢傟傞傎偳忬嫷偑崜帡偟偨僐儊儞僩偑嵹偭偰偄傑偡丅

乽攑巭偝傟偨栶堳戅怑堅楯嬥惂搙偵學傞栶堳戅怑堅楯嬥偺巟暐偄偑丄幚嵺偵栶堳傪戅擟偡傞偲偒傑偱棷曐偝傟偰偄傞働乕僗乿偲偁傝傑偡丅

偙偺幙栤偵懳偡傞嬥梈挕偺摎偊傕丄乽桳壙徹寯曬崘彂偵奐帵偡傞傋偒乿偲側偭偰偄傑偡丅

偨偩丄撪妕晎椷偵増偭偨嬥梈挕偺尒夝傕暘偐傜側偄偱偼側偄偺偱偡偑丄偙偙偵偼夛寁棟榑偲偼堎側傞偁傞堦偮偺朄棩忋偺栤戣偑偁傞傛偆偵巚偄傑偡丅

崁斣86乽攑巭偝傟偨栶堳戅怑堅楯嬥惂搙偵學傞栶堳戅怑堅楯嬥偺巟暐偄偑丄幚嵺偵栶堳傪戅擟偡傞偲偒傑偱棷曐偝傟偰偄傞働乕僗乿

乮29/59儁乕僕乯

僷僫僜僯僢僋偼2006擭搙埲崀丄戅怑堅楯嬥孞擖妟傪寁忋偟偰偄傑偣傫偟丄

摉慠2006擭搙偺戅怑堅楯嬥孞擖妟傪丄2010擭3寧婜偐傜奐巒偝傟偨栶堳曬廣奐帵惂搙偱傕桳壙徹寯曬崘彂偱奐帵偟偰偄傑偣傫丅

偱偡偐傜丄撪妕晎椷偵廬偊偽丄僷僫僜僯僢僋偼偙偺偨傃偺栶堳曬廣偼奐帵偡傋偒偩偭偨丄偲側傞偱偟傚偆丅

偨偩丄栶堳曬廣奐帵惂搙偼2010擭3寧婜偐傜奐巒偝傟偨傢偗偱偡偐傜丄2006擭搙偵栶堳曬廣傪奐帵偟偰偄傞偼偢偑側偄偺偱偡丅

2006擭搙偺帪揰偱偼栶堳曬廣偼奐帵側偔偰傛偐偭偨傢偗偱偡丅

偙傟傪崱偵側偭偰奐帵偣傛偲偄偆偺偼彮偟嬝偑堘偆丄偲偄偆婥傕偟傑偡丅

偦偺棟桼偼忣曬奐帵傪廰偭偰偄傞偲偄偆偙偲偱偼側偔丄朄偺慿媦揔梡偺傛偆側僀儊乕僕偵側傞偺偱偼側偄偐偲巚偆偐傜偱偡丅

椺偊偰尵偆側傜丄師偺傛偆側姶偠偱偟傚偆偐丅

偁傞摴楬偺惂尷懍搙偼崱擔6寧30擔傑偱偼帪懍50僉儘丄柧擔7寧1擔偐傜偼帪懍40僉儘偵側傞偲偟傑偡丅

偦偺摴楬傪崱擔6寧30擔偵帪懍50僉儘偱憱傝傑偟偨丅崱擔偺惂尷懍搙偼帪懍50僉儘偱偡偐傜偙傟偱壗偺栤戣傕側偄傢偗偱偡丅

偲偙傠偑柧擔7寧1擔偵丄岎捠偺學傝偺恖偑傗偭偰偒偰丄

乽偍慜偼嶐擔丄偙偺摴楬傪帪懍50僉儘偱憱偭偨丅偙偺摴楬偺惂尷懍搙偼帪懍40僉儘偩丅偩偐傜偍慜偼帪懍10僉儘偺惂尷懍搙堘斀偩丅乿

偲尵偭偰敱嬥傪庢傜傟偰偟傑偆傛偆側傕偺偱偡丅

偙偺椺偊榖傪暦偔偲扤傕偑偦傟偼偍偐偟偄偲婥晅偔偼偢偱偡丅

柧擔7寧1擔偐傜偼帪懍40僉儘偱憱傟偽壗傜栤戣偼側偄偼偢偱偡丅

崱擔6寧30擔傑偱偼惂尷懍搙偼帪懍50僉儘偩偭偨偐傜崱擔6寧30擔偵偼帪懍50僉儘偱憱偭偨丅偦傟偩偗偺偙偲偱偟傚偆丅

偦偺偙偲傪柧擔7寧1擔偵惂尷懍搙堘斀偩偲尵傢傟偰傕懳墳偺庢傝條偑側偄偱偟傚偆丅

偙偺椺偊榖偐傜暘偐傞傛偆偵丄僷僫僜僯僢僋偑2006擭搙偺帪揰偱偼栶堳曬廣偼奐帵側偐偭偨偺偼摉慠偱偁傝丄

偦偺偙偲傪崱偵側偭偰晄旛偑偁偭偨偐偺傛偆偵尵傢傟傞偺偼偍偐偟偄傢偗偱偡丅

偙傟偼桳壙徹寯曬崘彂偲嵿柋彅昞偺惍崌惈偲偄偭偨夛寁棟榑偵娭偡傞榖偱偼側偔乮夛寁棟榑偲偼娭學偑側偄榖偱偡乯丄

弮悎偵朄棩乮朄偺岠椡偲帪娫揑揔梡斖埻乯偵娭偡傞榖偵側傝傑偡丅

僷僫僜僯僢僋偲娭楢偟偦偆側幙栤偲偟偰偼丄懠偵偼丄崁斣81乮28/59儁乕僕乯偵丄

>採弌夛幮偵偼栶堳偺戅怑堅楯嬥惂搙偼側偄偑丄偦偺栶堳偱偁偭偨幰偑嵟嬤帠嬈擭搙拞偵戅擟偟偰丄栶堳廇擟埲慜偺巊梡恖偱偁偭偨寁嶼偵傛傝

>嶼弌偝傟偨枹暐戅怑嬥傪栶堳戅擟帪偵庴偗庢傞応崌偵偼丄栶堳偲偟偰偺戅怑嬥偵傛傞傕偺偱偼側偄偺偱丄奐帵偺懳徾偲偼側傜側偄偲偺棟夝偱傛偄偐丅

偲偁傝傑偡偑丄栶堳偺戅怑堅楯嬥惂搙偵偮偄偰偺幙栤偱偼偁傝傑偡偑丄偙傟偼偙偺偨傃偺僷僫僜僯僢僋偺帠椺偲偼娭學偑側偄幙栤偵側傞偲巚偄傑偡丅

側偍丄乭栶堳廇擟埲慜偺巊梡恖乭偲偄偆偙偲偱偼側偔乽巊梡恖寭柋栶堳乿偲偄偆暥尵偑乽嬥梈挕偺峫偊曽乿偵彂偐傟偰偄傑偡偑丄

乽巊梡恖寭柋栶堳乿偲偄偆棫応偺恖娫偼幚柋忋偼偄側偄偲巚偄傑偡丅

巊梡恖偲偼夛幮偲屬梡宊栺傪寢傫偱偄傞恖偱偁傝丄偄傢備傞栶堳偲偼夛幮偲埾擟宊栺傪寢傫偱偄傞恖偱偡丅

朄棩忋丄夛幮偲屬梡宊栺偲埾擟宊栺偺椉曽傪寢傇偙偲偼偱偒側偄傢偗偱偼側偄偺偱偟傚偆偑丄幚柋忋偼偦偺傛偆側偙偲偼偟側偄偲巚偄傑偡丅

傛偔丄乽庢掲栶寭塩嬈杮晹挿乿偲偄偭偨尐彂偒偺恖偑偄傑偡偑丄偙傟偼庢掲栶偲偟偰塩嬈杮晹挿偺怑柋丒怑埵偵廇偄偰偄傞偩偗偺偙偲偱偁傝丄

偦偺恖偼巊梡恖偱偼偁傝傑偣傫乮塩嬈杮晹挿偵廇偔偨傔偵埾擟宊栺偲偼暿偵屬梡宊栺傪夛幮偲寢傇傢偗偱偼側偄乯丅

嵟屻偵丄乽栶堳曬廣偲偼亀埾擟偵娭偡傞旓梡亁偱偁傞乿丄乽桳壙徹寯曬崘彂偲嵿柋彅昞偺惍崌惈偑偦傕偦傕堦斣戝愗偩乿丄

乽崱偵側偭偰夁嫀偺栶堳曬廣傪奐帵偡傞偺偼堦庬偺朄偺慿媦揔梡偩乿偲彂偄偰偒偨偙偲偲娭楢偑偁傞僷僽儕僢僋僐儊儞僩傪徯夘偟傑偡丅

偙傟偼丄乽夛寁忋偺栤戣偲朄棩忋偺栤戣偺堘偄乿偲尵偊偽偄偄偱偟傚偆偐丅

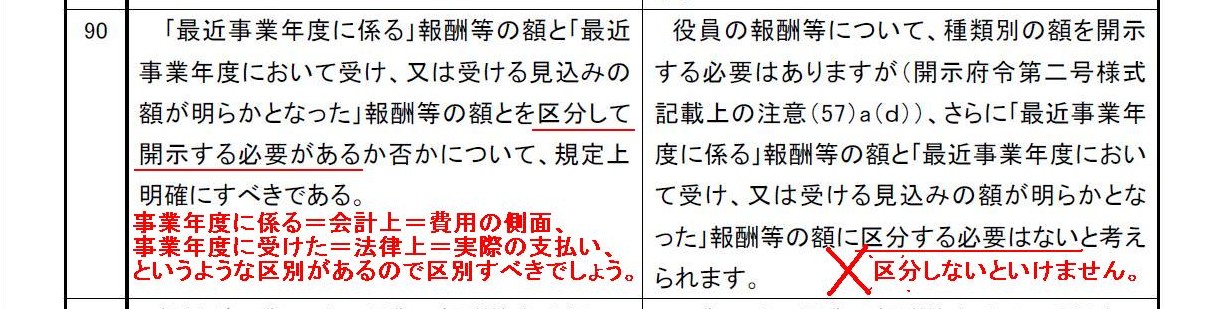

崁斣90

乽亀嵟嬤帠嬈擭搙偵學傞亁曬廣摍偺妟偲亀嵟嬤帠嬈擭搙偵偍偄偰庴偗丄枖偼庴偗傞尒崬傒偺妟偑柧傜偐偲側偭偨亁曬廣摍偺妟偲偼堎側傞偺偐乿

乮28/59儁乕僕乯

巹偑乽奐帵晎椷戞擇崋條幃婰嵹忋偺拲堄乿側偳傪夝庍偟娫堘偊偰偄傞偲偄偆偙偲偐傕偟傟傑偣傫偑丄

乽帠嬈擭搙偵學傞乿曬廣偺妟偲乽帠嬈擭搙偵偍偄偰庴偗偨乿曬廣偺妟偲偼堎側傝傑偡偺偱丄偙傟傜偼嬫暘偟偰奐帵偡傞昁梫偑偁傞偲巚偄傑偡丅

傑偁巹偑拃忦夝愢傪峴偆偺傕偍偐偟側榖偱偡偺偱丄惓妋側偲偙傠偼嬥梈挕偵妋擣偟偰梸偟偄偺偱偡偑乮嬫暘偡傞昁梫偼側偄偲彂偄偰偁傝傑偡偑乯丅

巹偑偙偺擇偮傪乽嬫暘偟偰奐帵偡傞昁梫偑偁傞乿偲峫偊偨棟桼傪娙扨偵彂偒傑偡偲丄

帠嬈擭搙偵學傞亖夛寁忋亖旓梡偺懁柺丄

帠嬈擭搙偵庴偗偨亖朄棩忋亖幚嵺偺巟暐偄丄

偲偄偆傛偆側嬫暿偑偁傞偺偱嬫暿偡傋偒偩偲巚偄傑偟偨丅

栶堳偑偦偺怑柋傪幏峴偟偨婜娫亖夛寁忋偺旓梡偑敪惗偡傞婜娫丄偲偄偆揰偵堎榑偼側偄偲巚偄傑偡偑丄

偙傟偑乽帠嬈擭搙偵學傞乿栶堳曬廣偺妟乮夛寁忋偺旓梡偺敪惗偺懁柺乯丄偲側傝傑偡丅

栶堳偑幚嵺偵曬廣傪庴偗庢偭偨婜娫亖夛幮偑幚嵺偵曬廣傪巟暐偭偨婜娫丄偲偄偆揰偵堎榑偼側偄偲巚偄傑偡偑丄

偙傟偑乽帠嬈擭搙偵庴偗偨乿栶堳曬廣偺妟乮朄棩忋偺幚嵺偺庼庴偺懁柺乯丄偲側傝傑偡丅

嬥梈挕偺尒夝傪偁傞堄枴斲掕偟偰偄傞偙偲偵側傝傑偡偑丄壖偵巹偺夝庍偑惓偟偄偲壖掕偟傑偟傚偆丅

偡傞偲丄偙偺擇偮傪乽嬫暘偟偰奐帵偡傞乿偙偲偵偟傑偡偲丄

僷僫僜僯僢僋偑2006擭搙偵旓梡寁忋偟2012擭搙偵巟暐偭偨栶堳曬廣偵偮偄偰2013擭3寧婜偺桳壙徹寯曬崘彂偵奐帵偡傞媊柋傪晧偆偙偲偼丄

朄偺慿媦揔梡偺怓崌偄偑敄傟傞偙偲偵側傞偲巚偄傑偡丅

側偤側傜丄朄棩揑偵偼尰偵2012擭搙拞偵栶堳曬廣傪巟暐偭偰偄傞偐傜偱偡丅

夛寁棟榑偺娤揰乮桳壙徹寯曬崘彂偲嵿柋彅昞偺惍崌惈偺娤揰乯偐傜尵偆偲丄

僷僫僜僯僢僋偑2006擭搙偵旓梡寁忋偟2012擭搙偵巟暐偭偨栶堳曬廣偵偮偄偰2013擭3寧婜偺桳壙徹寯曬崘彂偵奐帵偡傞媊柋傪晧偆偙偲偼丄

乽朄偺慿媦揔梡乿傗乽旓梡偺奐帵偲桳壙徹寯曬崘彂偺奐帵偺僘儗乿偺堦柺偑偁偭偨偺偱偡偑丄

桳壙徹寯曬崘彂偲嵿柋彅昞偺惍崌惈傪廳帇偡傞偺偱偼側偔丄偲偵偐偔摉帠嬈擭搙偵栶堳曬廣傪夛幮偑巟暐偭偨傜乮栶堳偑庴偗庢偭偨傜乯奐帵偟傠丄

偲偄偆傛偆側朄掕奐帵媊柋偱偁傟偽丄偙傟偼朄偺慿媦揔梡偱傕壗偱傕側偔丄

偨偩扨偵巤峴偺屻偵惗偠偨帠幚偵撪妕晎椷傪揔梡偟偰偄傞偩偗偩丄偲偄偆夝庍偵側傞偲巚偄傑偡丅

拲)愄恖惗嶲杁崱宱塩嶲杁偼慡暘栰偵崅偄愱栧惈傪桳偟偰偄傑偡偑丄朄棩忋丒夛寁忋丒惻柋忋偺傾僪僶僀僓儕乕傪峴偆棫応偵偼偁傝傑偣傫丅

杮僒僀僩偼忣曬暘愅椡偺採嫙傪栚揑偲偟偨傕偺偱偁傝丄幚嵺偺惂搙専摙丄揔梡偵偁偨偭偰偼丄朄棩忋丒夛寁忋丒惻柋忋偺棷堄揰偵偮偄偰

曎岇巑丒岞擣夛寁巑丒惻棟巑摍偺奺愱栧壠偵妋擣偝傟傞偙偲傪悇彠偄偨偟傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}