2013擭6寧26擔(悈)

2013擭6寧26擔(悈)擔杮宱嵪怴暦

仭僒僀儃僂僘丂崱婜丄堦揮嵟廔尭塿偵

仭嶳揷僐儞僒儖僥傿儞僌丂婜枛攝10墌愊傒憹偟

仭僽儗僀儞僷僢僪丂弮棙塿8900枩墌偵壓曽廋惓

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

仭僩儉僜儞丒儘僀僞乕丒儅乕働僢僣丂嬥梈忣曬帠嬈傪攦廂

仭僄僋僔儞僌丂暋崌僇僼僃傪攦廂

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

僜僯乕偵弌帒 暷僼傽儞僪丂乽戝姅庡傪庢掲栶偵乿採尵丂CEO偑榑暥敪昞

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

僑乕儞擔嶻CEO偵暦偔丂悽奅斕攧

16擭搙1000枩戜丂儖僲乕偲偺僌儖乕僾慡懱偱丂屻宲幰慖傃乽愑柋乿

庡側傗傝庢傝丂媄弍奐敪 懠幮偲楢実傕

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

惣晲偵尪偺乽彆偭恖乿丂TOB峌杊丂JR搶擔杮偑専摙丂曎岇巑偑懸偭偨仺屄恖慱偄偵揮姺

僒乕儀儔僗偺採埬斲寛丂姅庡憤夛丂婇嬈壙抣岦忋傊愢柧愑擟

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

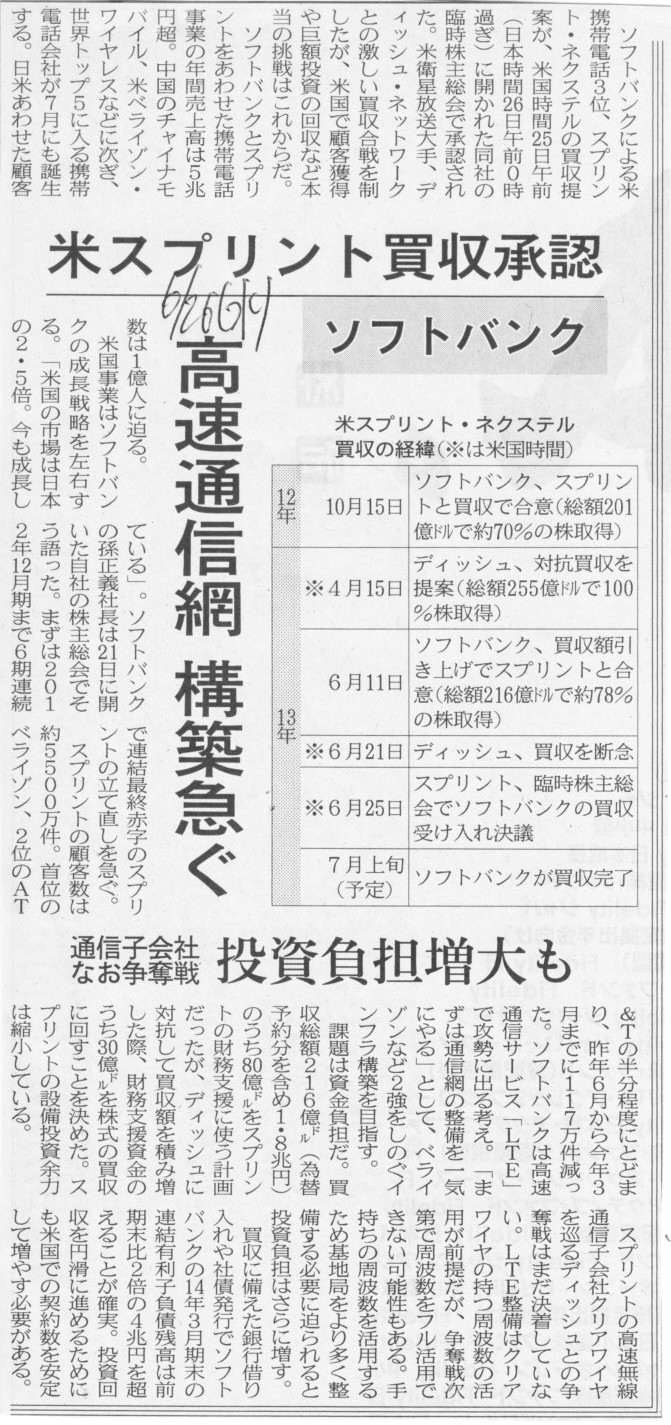

僜僼僩僶儞僋丂暷僗僾儕儞僩攦廂彸擣丂崅懍捠怣栐 峔抸媫偖丂捠怣巕夛幮側偍憟扗愴丂搳帒晧扴憹戝傕

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

怴嫽婇嬈 僱僢僩偱彫岥帒嬥丂挷払忋尷1壄墌偵丂嬥梈挕丄棃擭偵傕

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

桪愭姅張棟乽擭撪偑棟憐乿丂嶰旽帺暃幮挿丂儕僐乕儖栤戣傪捖幱

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

擔杮揹嶻僌儖乕僾丂300壄墌宱旓嶍尭丂15擭搙丂晹昳嫟摨峸攦側偳偱

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

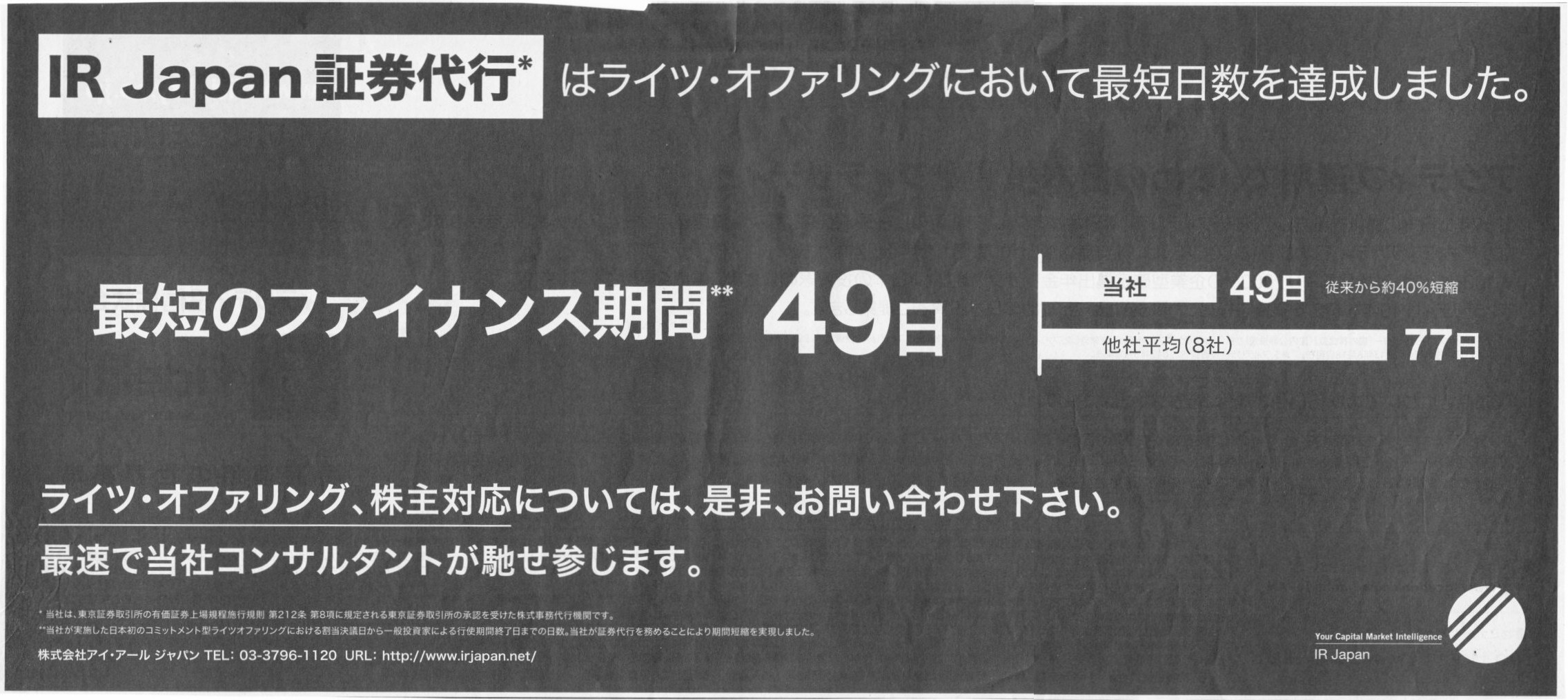

IR Japan

徹寯戙峴偼儔僀僣丒僆僼傽儕儞僌偵偍偄偰嵟抁擔悢傪払惉偟傑偟偨丅

嵟抁偺僼傽僀僫儞僗婜娫

49擔

儔僀僣丒僆僼傽儕儞僌丄姅庡懳墳偵偮偄偰偼丄惀旕丄偍栤偄崌傢偣壓偝偄丅

嵟懍偱摉幮僐儞僒儖僞儞僩偑抷偣嶲偠傑偡丅

姅幃夛幮傾僀丒傾乕儖

僕儍僷儞姅幃夛幮

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

彫攧傝愝旛搳帒18亾憹丂崱擭搙尒捠偟丂徚旓憹惻尒悩偊壛懍丂僀僆儞12亾憹

僙僽儞仌傾僀嵟戝偺3400壄墌

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

徚旓憹惻丂僗乕僷乕7妱 奜惻昞帵丂杮幮挷嵏丂抣忋偘偺報徾夞旔

乮婰帠乯

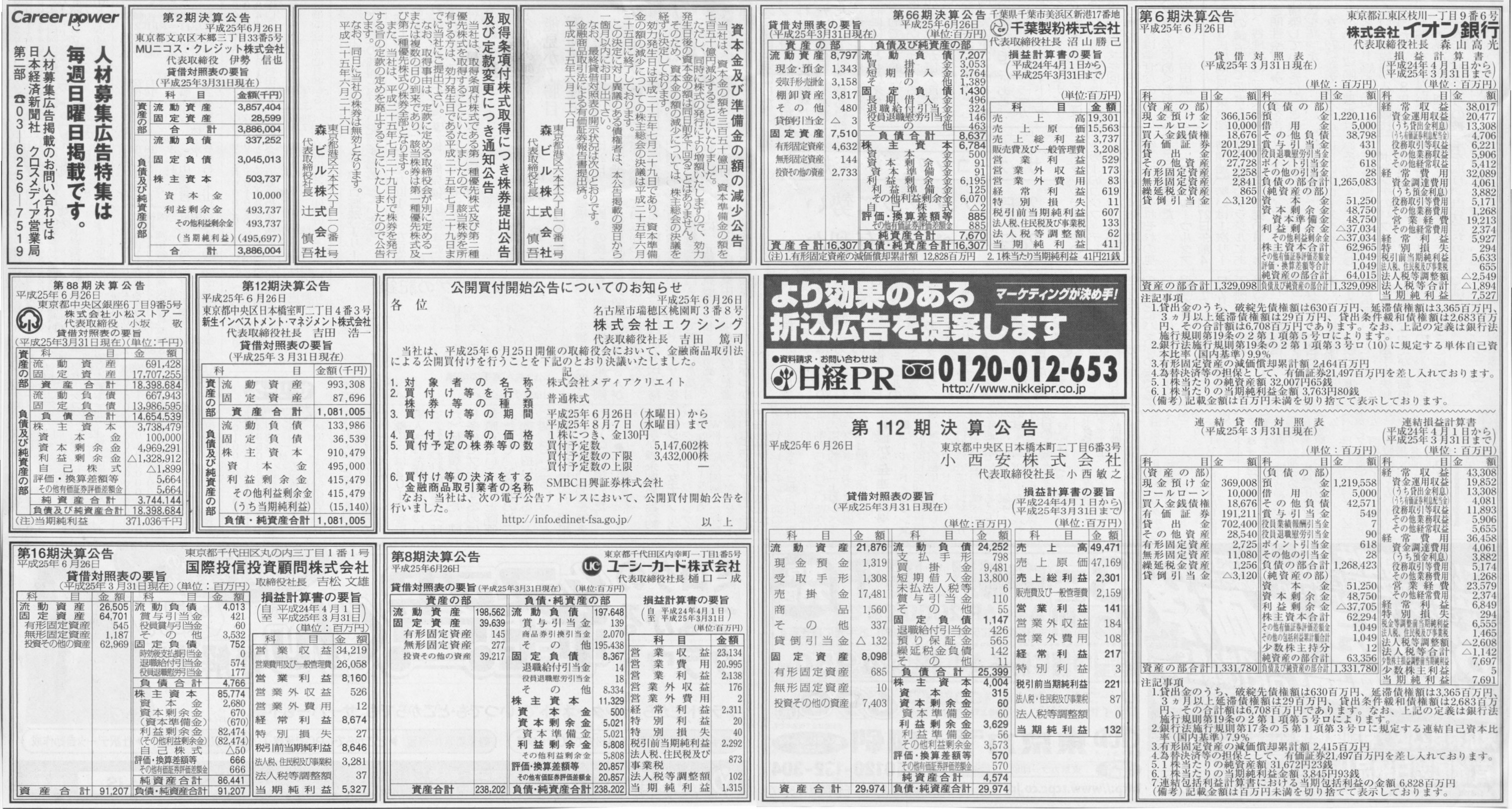

2013擭6寧26擔(悈)擔杮宱嵪怴暦丂岞崘

戞6婜寛嶼岞崘

姅幃夛幮僀僆儞嬧峴

戞66婜寛嶼岞崘

愮梩惢暡姅幃夛幮

戞112婜寛嶼岞崘

彫惣埨姅幃夛幮

帒杮嬥媦傃弨旛嬥偺尭彮岞崘

怷價儖姅幃夛幮

庢摼忦崁晅姅幃庢摼偵偮偒姅寯採弌岞崘媦傃掕娂曄峏偵偮偒捠抦岞崘

怷價儖姅幃夛幮

戞2婜寛嶼岞崘

MU僯僐僗丒僋儗僕僢僩姅幃夛幮

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮僄僋僔儞僌

戞12婜寛嶼岞崘

怴惗僀儞儀僗僩儊儞僩丒儅僱僕儊儞僩姅幃夛幮

戞88婜寛嶼岞崘

姅幃夛幮僐儅僣僗僩傾乕

戞8婜寛嶼岞崘

儐乕僔乕僇乕僪姅幃夛幮

戞16婜寛嶼岞崘

崙嵺搳怣搳帒屭栤姅幃夛幮

乮婰帠乯

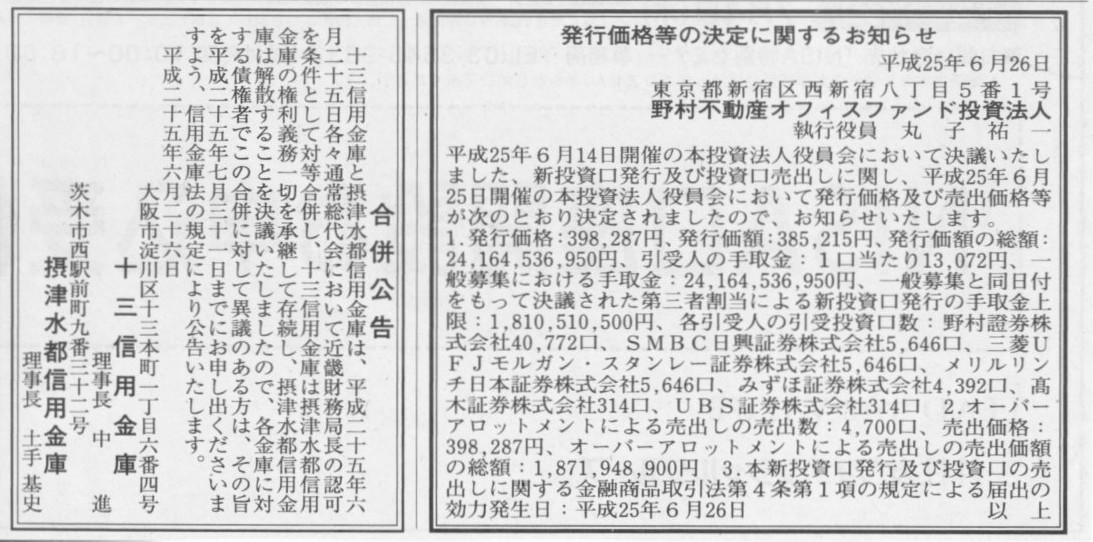

2013擭6寧26擔(悈)擔杮宱嵪怴暦丂岞崘

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

栰懞晄摦嶻僆僼傿僗僼傽儞僪搳帒朄恖

崌暪岞崘

廫嶰怣梡嬥屔

愛捗悈搒怣梡嬥屔

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦丂岞崘

偛垾嶢

傾僀僄僢僋僗丒僫儗僢僕姅幃夛幮

乮婰帠乯

2013擭6寧26擔(悈)擔杮宱嵪怴暦

儐乕僌儗僫1姅傪5姅偵

乮婰帠乯

2013擭6寧25擔

姅幃夛幮儐乕僌儗僫

乮捛壛乯姅幃暘妱媦傃掕娂偺堦晹曄峏偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1072113

2013擭6寧25擔

姅幃夛幮儐乕僌儗僫

姅幃暘妱媦傃掕娂偺堦晹曄峏偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1071879

忋応攑巭婎弨乮堦晹丒擇晹乯

ttp://www.tse.or.jp/rules/listing/stdelisting.html

忋応怰嵏婎弨奣梫乮堦丒擇晹乯

ttp://www.tse.or.jp/rules/listing/stlisting.html

忋応攑巭婎弨傪丄尰嵼偺敊慠偲偟偨嵸検偺梋抧偑戝偒夁偓傞暥尵偐傜丄傕偆彮偟嬶懱揑側撪梕傑偱摜傒崬傓媞娤惈偺偁傞敾抐婎弨偵曄偊傞丄

偲偄偆婰帠偵側傝傑偡丅

忋応攑巭婎弨傪傛傝嬶懱揑偵柧暥壔偡傞偲偄偆偙偲偱丄偦偺偙偲偼帺懱偼朷傑偟偄偙偲偩偲巚偆偺偱偡偑丄

婰帠偵彂偄偰偁傞椺帵偼柵拑嬯拑側暥尵偩偲巚偄傑偡丅

椺偊偽丄怴偟偄忋応攑巭婎弨偺椺偲偟偰丄

>忋応慜偐傜嵚柋挻夁偺忬懺

偲偁傝傑偡丅

乭忋応慜偐傜嵚柋挻夁偐斲偐乭偲偄偆偺偼丄忋応攑巭婎弨偱偼側偔丄乽忋応怰嵏婎弨乿偱偼側偄偐偲偄偆婥偑偟傑偡丅

嵚柋挻夁偲偄偆偺偼抂揑偵尵偊偽弮帒嶻偺晹偑儅僀僫僗偲尵偆偙偲偱偡偑丄奺姩掕壢栚偺僀儞僷僋僩偺戝偒偝偐傜尵偭偰丄

嵚柋挻夁偲偼姅庡帒杮偑儅僀僫僗偱偁傞偙偲偲帠幚忋摨偠偱偡丅

姅庡帒杮偑姅幃偺壙抣傪昞偟傑偡丅

姅庡帒杮偑儅僀僫僗偱偼姅幃偺壙抣傕儅僀僫僗乮姅幃夛幮偼桳尷愑擟惂搙偱偡偐傜姅幃偺壙抣偵儅僀僫僗偼側偔嵟彫抣偼僛儘偱偡偑乯偱偁傝丄

忋応埲慜偺榖側傢偗偱偡丅

姅庡帒杮偑儅僀僫僗偺忬懺偱偼憡懳庢堷偱傕姅幃偵壙妟偼晅偒傑偣傫乮晅偒崌偄偐壗偐偱偼1墌埲忋偺壙妟偱攧攦偝傟傞偙偲偼偁傝摼傑偡偑乯丅

忋応帪偺巗応姅壙偲偄偆娤揰偱尒偰傕丄1姅摉偨傝偺姅庡帒杮偼儅僀僫僗偱偁傞傢偗偱偡偐傜丄壙妟偱尵偊偽僛儘墌丄

偡側傢偪丄巗応姅壙傕僛儘墌乮1墌偱偼側偔僛儘墌偱偡乯偱偡丅

偨偩丄忋応姅幃偺庢堷忋偼僛儘墌偱偺攧攦偼晄壜擻乮嵟掅偱傕1墌埲忋乯偱偡偺偱丄姼偊偰尵偆側傜忋応帪偺巗応姅壙偼1墌偲側傞偱偟傚偆偐丅

壗偵偣傛丄姅幃偺壙妟偑僛儘墌乮朄揑偵偼僛儘墌偱傕戄庁懳徠昞偲偺娭楢偱尵偊偽傗偼傝壙妟偼儅僀僫僗偲尵偭偰偄偄偲巚偄傑偡乯側偺偵丄

忋応偱偒傞偲偄偆偺偼崻杮揑偵偍偐偟偄傢偗偱偡丅

偦傟偐傜丄怴偟偄忋応攑巭婎弨偺椺偲偟偰丄

>攧忋崅偺戝敿偑壦嬻偱搳帒壠偺敾抐傪戝偒偔岆傜偣傞

偲偁傝傑偡丅

傕偪傠傫丄暡忺寛嶼偦偺懠偵傛傝忋応婇嬈偑乽桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁傪峴偭偨応崌乿偼尰嵼偱傕忋応攑巭偲側傝傑偡丅

偟偐偟偙傟傕夵傔偰峫偊偰傒傞偲丄桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁傞偙偲帺懱偑偍偐偟偄丄偲偄偆尵偄曽偑偱偒傞偲巚偄傑偡丅

嫵壢彂榑偭傐偔側傝傑偡偑丄桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑側偄偙偲傪曐徹偡傞偙偲偑娔嵏朄恖偵傛傞夛寁娔嵏偺栶妱偱偁傞傢偗偱偡丅

桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁偭偨応崌偼娔嵏朄恖偺愑擟偱偼側偄偐丄偲偄偆尵偄曽傕偱偒傞傛偆偵傕巚偄傑偡丅

傕偪傠傫丄桳壙徹寯曬崘彂摍偺嶌惉偺愑擟偼戞堦媊揑偵偼夛幮懁偵偁傝傑偡丅

傑偨丄娔嵏朄恖偵傛傞夛寁娔嵏偺斖埻偼婎杮揑偵偼嵿柋彅昞摍偺傒偱偁傝丄桳壙徹寯曬崘彂摍偺懠偺婰弎撪梕偵娭偟偰偼丄

偦傕偦傕夛寁娔嵏偺斖埻偱偼偁傝傑偣傫丅

偨偩丄偙偙偱偼榑揰傪峣傞偨傔摿偵攧忋崅偲偄偭偨嵿柋彅昞摍偺傒偵嫊婾婰嵹偑偁偭偨応崌偺榖傪偡傞偲丄

偦傟偼傗偼傝娔嵏朄恖偺愑擟偲偄偆偙偲偵側傞婥偑偟傑偡丅

婇嬈偲偟偰偼惓偟偄夛寁張棟傪峴偭偨偮傕傝偩偭偨偑丄撈棫偟偨娔嵏恖偐傜尒傞偲傗偼傝擣傔傜傟側偄丄偲偄偆偙偲偼偁傞傢偗偱偡丅

偮傑傝丄婇嬈偲偟偰偼嫊婾婰嵹傪偡傞偮傕傝偼慡偔側偐偭偨偺偵丄娔嵏朄恖偵傛傞夛寁娔嵏偑晄廫暘偱偁偭偨偨傔偵

寢壥偲偟偰嫊婾婰嵹偲側傞丄偲偄偆偙偲偼偁傞傢偗偱偡丅

偦偆偄偭偨偙偲傪旔偗傞偙偲傕娔嵏朄恖偵傛傞夛寁娔嵏偺栶妱偱偁傞傢偗偱偡丅

偦偆偄偭偨偙偲傪峫偊傑偡偲丄桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁傞帪揰偱偦傟偼娔嵏朄恖偺愑擟偩丄偲尵偊傞傛偆側婥偑偟傑偡丅

壖偵丄桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁傞帪揰偱偦傟偼娔嵏朄恖偺愑擟偩丄偲偄偆偙偲偱偁傞側傜偽丄

桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁偭偨偙偲傪棟桼偵忋応攑巭偵側傞偲偄偆偺偼榑揰偑偢傟偰偄傞婥傕偟傑偡丅

傕偪傠傫丄婇嬈偑堄恾揑偵桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁傪峴偭偨応崌偼忋応攑巭偵側傞偺偼摉慠偱偡偑丅

傑偨丄娔嵏朄恖偺愑擟偵偮偄偰偱偡偑丄尷傜傟偨帪娫撪偵尷傜傟偨恖堳偱娔嵏傪峴偭偰偄偔傢偗偱偡偐傜丄

娔嵏偺惛搙偵傕堦掕偺尷奅偑偁傞偺偼傗傓傪摼側偄偱偟傚偆丅

娔嵏惂搙傕偦傟傪暘偐偭偨忋偱丄嵟掅偱傕偙傟偩偗偺娔嵏偼峴偄側偝偄丄偲偄偆傆偆偵娔嵏庤懕偒偑寛傑偭偰偄傞偲巚偄傑偡丅

偦傟偩偗偺娔嵏傪峴偊偽枩偑堦嵿柋彅昞摍偵岆傝偑偁偭偰傕偦傟偼旔偗傜傟側偄尒棊偲偟偩偭偨丄偲朄揑偵偼峫偊傜傟傞偺偩偲巚偄傑偡丅

偱偡偐傜丄娔嵏朄恖偲偟偰偼廫暘側娔嵏傪峴偭偨偲偄偆偙偲偱偁傟偽丄枩偑堦桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁偭偨偲偟偰傕丄

娔嵏朄恖偺愑擟傪栤偆偺偼偍偐偟偄偲偄偆偙偲偵側傞偲巚偄傑偡丅

扤傕堄恾偣偢偟偰桳壙徹寯曬崘彂摍偵亀嫊婾婰嵹亁偑偁偭偨応崌偺愑擟偲偄偆偺偼扤傕庢傝條偑側偄丄偲偄偆偺偑尰幚栤戣偲偟偰偁傞婥偑偟傑偡丅

夞傝偔偳偔壗偑尵偄偨偄偐暘偐傝偯傜偄暥復偵側偭偰偄傑偡偑丄壗偑尵偄偨偄偐偲偄偊偽丄

乭攧忋崅偺戝敿偑壦嬻乭偱偁傞帪揰偱丄偦傟偼丄忋応塢乆傗桳壙徹寯曬崘彂摍偺嫊婾婰嵹塢乆傗娔嵏朄恖偺愑擟塢乆傪偼傞偐偵挻偊偨丄

壗偐慡偔暿偺栤戣側偺偱偼側偄偐丄偲偄偆婥偑偡傞傢偗偱偡丅

偱偼壗偺栤戣偐偲尵偊偽丄偦傟偼偍偦傜偔彮側偔偲傕宱塩傗價僕僱僗傗夛寁傗娔嵏偺斖醗傪挻偊偨栤戣偵峴偒拝偔偲巚偄傑偡丅

偍偦傜偔丄傑偠傔偵媍榑偡傞偺偑僶僇僶僇偟偔側傞悽奅偺榖偩偲巚偄傑偡丅

傑偁偦偆偄偭偨偙偲傕偁傞偲偄偆偙偲偱恖偼惗偒偰偄偔偟偐側偄偺偩偲巚偄傑偡丅

嵟屻偵桳壙徹寯曬崘彂娭楢偺忋応攑巭婎弨偵偮偄偰堦尵晅偗壛偊傑偡丅

>a. 桳壙徹寯曬崘彂摍偵乽嫊婾婰嵹乿傪峴偭偨応崌偱丄偦偺塭嬁偑廳戝偱偁傞偲摉庢堷強偑擣傔偨偲偒

偲偁傝傑偡偑丄偙偺暥尵偩偗偱偼杮摉偵敊慠偲偟偰偄傞傢偗偱偡偑丄偦偺乽嫊婾婰嵹乿偺撪梕傗怺崗搙偼働乕僗僶僀働乕僗偱偟傚偆偐傜丄

偙偆偄偭偨彂偒曽偵側傜偞傞摼側偄偺偐傕偟傟傑偣傫乮偦傟偱傕傕偆彮偟柧妋偵婎弨傪掕傔傞傋偒偩偲偼巚偄傑偡偑乯丅

>b. 娔嵏曬崘彂摍偵偍偄偰乽晄揔惓堄尒乿枖偼乽堄尒偺昞柧傪偟側偄乿巪摍偑婰嵹偝傟丄偦偺塭嬁偑廳戝偱偁傞偲摉庢堷強偑擣傔偨偲偒

偲偁傝傑偡偑丄偙偪傜偼棪捈偵尵偊偽偍偐偟偄婎弨偩偲巚偄傑偡丅

娔嵏曬崘彂摍偵偍偄偰乽晄揔惓堄尒乿枖偼乽堄尒偺昞柧傪偟側偄乿巪摍偑婰嵹偝傟偨偲偄偆偙偲偼丄

娔嵏朄恖偑乽偙偺嵿柋彅昞偼塕偺嵿柋彅昞偱偡丅乿偲尵偭偰偄傞偙偲偲摨偠側偺偱偡丅

桳壙徹寯曬崘彂摍偵婰嵹偝傟偨嵿柋彅昞摍偑塕偱偁傞偲偄偆偙偲偱偁傞側傜偽丄偦傟偼徹寯庢堷強偑偦偺塭嬁偺廳戝偝傪敾抐偡傞偺偱偼側偔丄

尵傢偽帺摦揑丒婡夿揑偵忋応攑巭偲偡傋偒偩偲巚偄傑偡丅

側偤側傜丄桳壙徹寯曬崘彂摍偵婰嵹偝傟偨嵿柋彅昞摍偑塕偱偁傞偺偵偦偺塭嬁偼廳戝偱偼側偄丄偲偄偆偙偲偼愨懳偵偁傝摼側偄偐傜偱偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}