2013年6月21日(金)

2013年6月21日(金)日本経済新聞

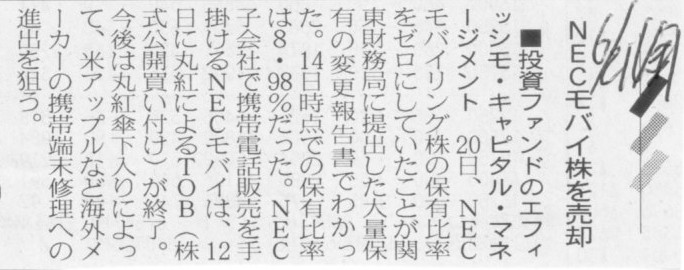

■投資ファンドのエフィッシモ・キャピタル・マネージメント

NECモバイ株を売却

(記事)

2013年6月21日(金)日本経済新聞

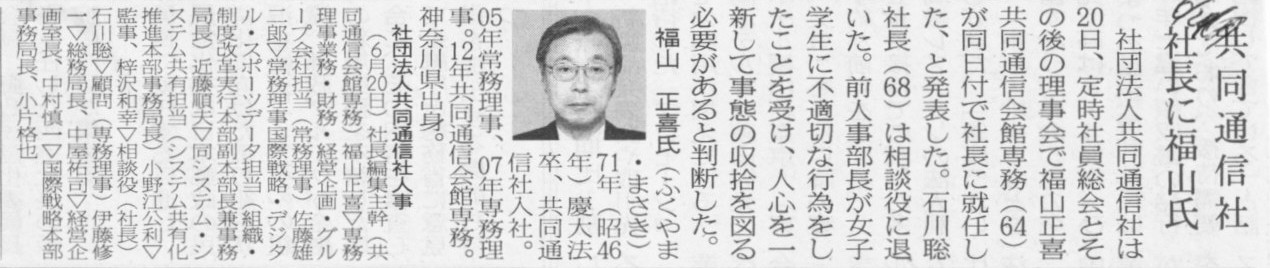

共同通信社 社長に福山氏

(記事)

2013年6月21日(金)日本経済新聞

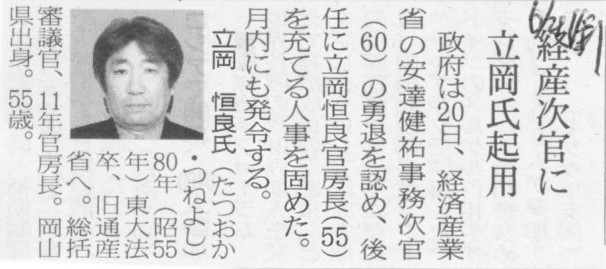

経産次官に立岡氏起用

(記事)

【コメント】

さっぱり意味が分かりませんが。

2013年6月21日(金)日本経済新聞

郵政、上場へ道険し 西室体制スタート 収益性の改善課題

民営化委員長 増田氏就任へ

(記事)

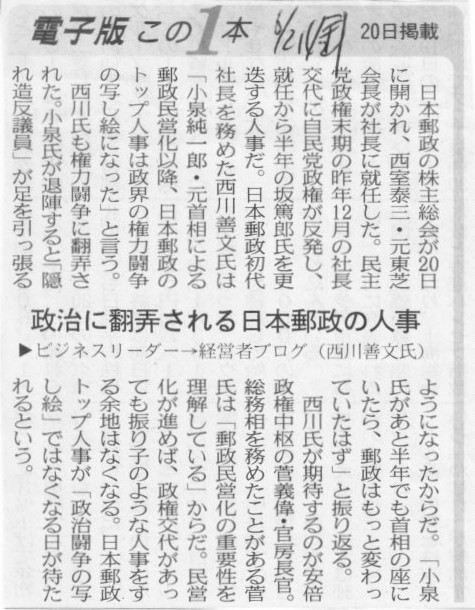

2013年6月21日(金)日本経済新聞 電子版 この1本 20日掲載

政治に翻弄される日本郵政の人事

(記事)

【コメント】

>政治に翻弄される日本郵政の人事

>経営者ブログ(西川善文氏)

お前が言うな。

まあ、この手のブログや文章その他は全部ゴースト・ライターなのでしょうけど。

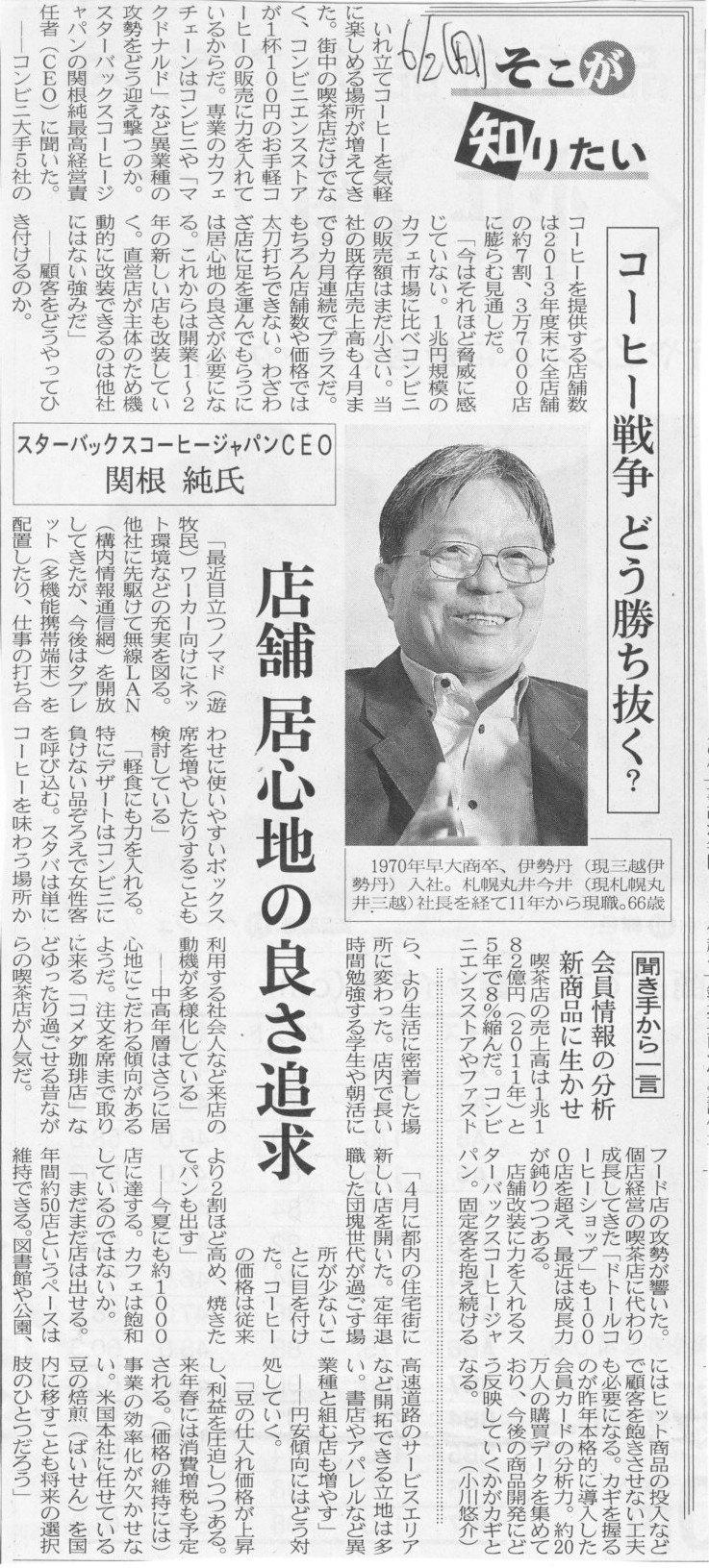

2013年6月2日(日)日本経済新聞 そこが知りたい

スターバックスコーヒージャパンCEO 関根 純氏

コーヒー戦争

どう勝ち抜く? 店舗 居心地の良さ追求

(記事)

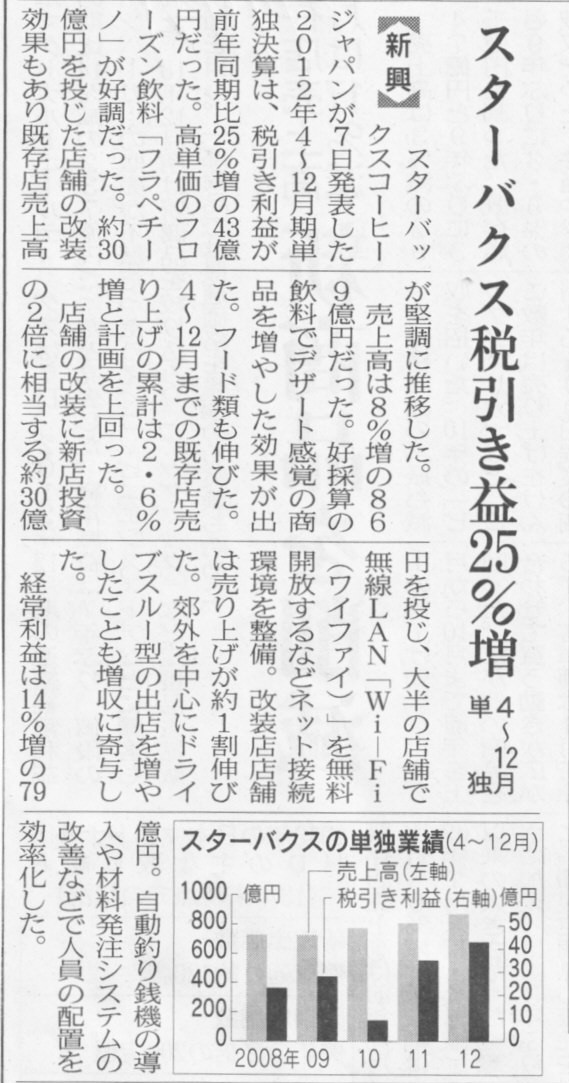

2013年2月8日(金)日本経済新聞

スターバクス税引き益25%増 4〜12月単独

(記事)

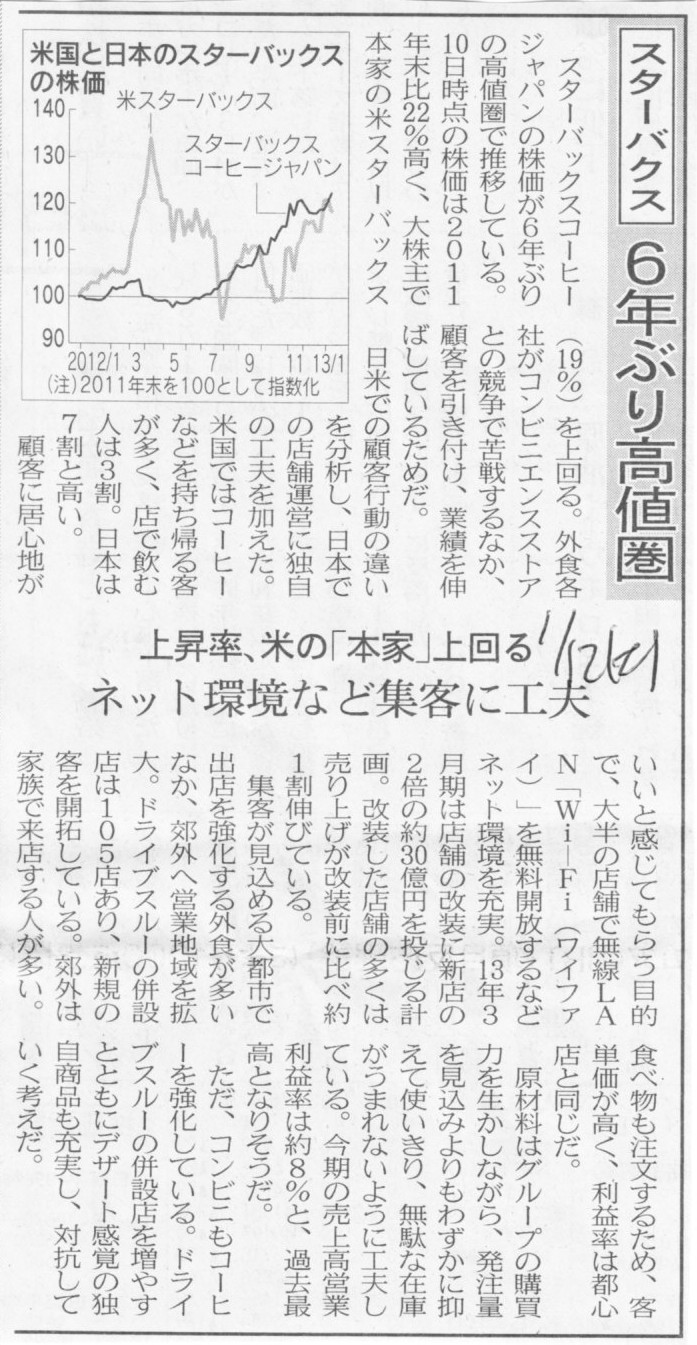

2013年1月12日(土)日本経済新聞

スターバックス 6年ぶり高値圏 上昇率、米の「本家」上回る ネット環境など集客に工夫

(記事)

2013年4月30日(火)日本経済新聞

米企業、外需に陰り 欧州・新興国向け不振 利益は4%増 コスト削減一段と 1〜3月

売上高伸び悩み

米市場、内需銘柄に資金流入 最高値圏で守りに

(記事)

2013年2月11日(月)日本経済新聞

米企業、内需が下支え 主要500社、10〜12月純利益5%増 コスト削減も進む

(記事)

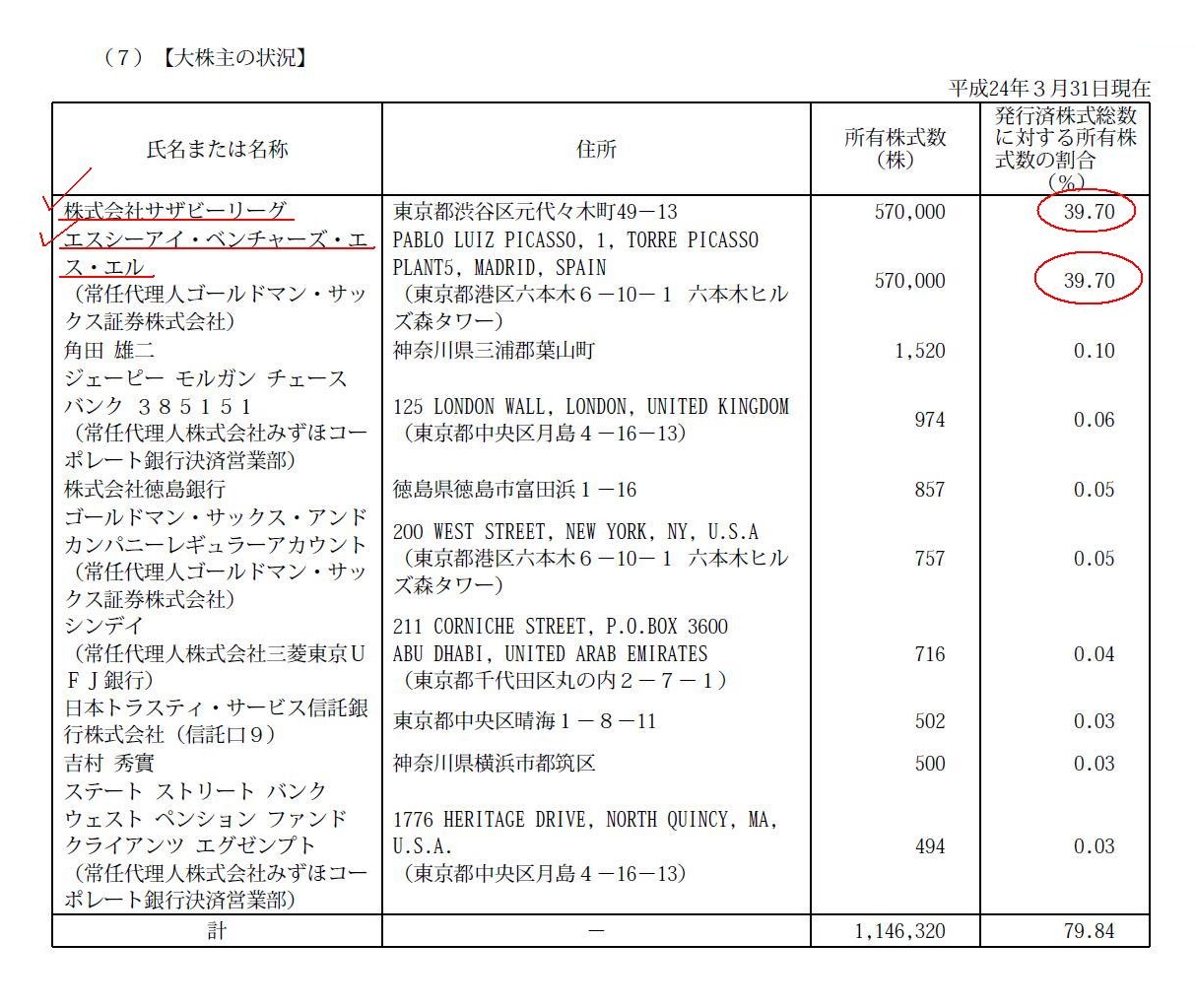

スターバックス コーヒー ジャパン 株式会社

有価証券報告書 ‐ 第17期(平成23年4月1日 ‐ 平成24年3月31日)

(EDINETと同じPDFファイル)

「大株主の状況」

(26/76ページ)

「事業の内容」

(4/76ページ)

Starbucks Corporation

2012 Annual

Report

ttp://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDkxNTE3fENoaWxkSUQ9NTI4OTE2fFR5cGU9MQ==&t=1

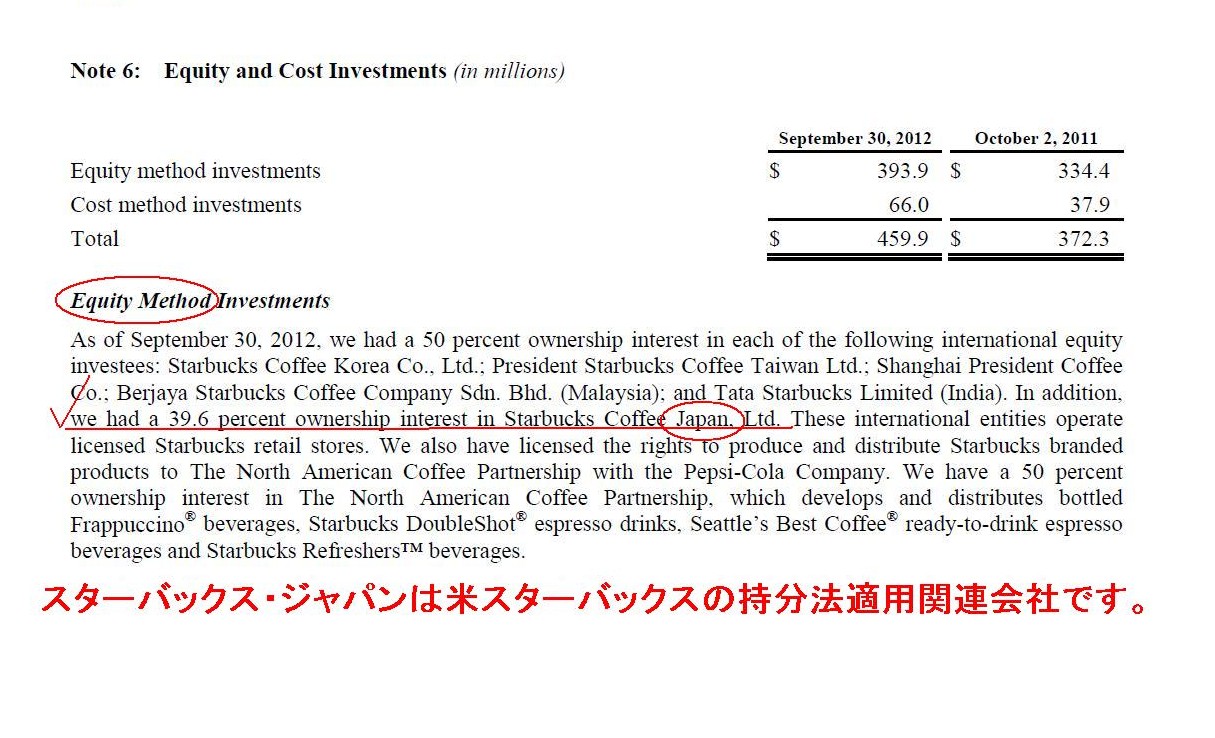

Note 6: Equity and Cost Investments (in millions)

Equity Method

Investments

(76/110ページ)

株式会社サザビーリーグ

企業情報

ttp://www.sazaby-league.co.jp/company/index.html

会社案内

ttp://www.sazaby-league.co.jp/company/pdf/The_SAZABY_LEAGUE.pdf

沿革

ttp://www.sazaby-league.co.jp/company/history.html

The SAZABY LEAGUE とは

ttp://www.sazaby-league.co.jp/company/about.html

それから、一つ気になるのは、株式会社サザビーリーグの資本金は90百万円しかないことです。

もちろん長年安定した経営を行ってきた場合は内部留保(繰越利益剰余金)の金額が資本金の額の何十倍にもなりますから、

資本金の金額だけでは何も言えないのですが、

米スターバックス・コーヒー・グループが日本でスターバックス・ブランドでコーヒー・ストアを展開するに当たり合弁相手として選ぶとしたら、

と考えると、この資本金の小ささは考えづらいような気がしました。

無償増資をしてでもある程度資本金を大きくして、対外的に一定度の信用や安心感のようなものをかもし出そうとしたりしないだろうか、

という気がしました。

現株式会社サザビーリーグはこれまで新設分割や合併や商号変更を何回か行っており、現法人としては2010年8月設立のようです。

これらの組織再編の過程で、現在株式会社サザビーリーグには繰越利益剰余金がどのくらいあるのか、そして、

1995年10月に米Starbucks

Coffee International, Inc.と合弁でスターバックス コーヒー ジャパン

株式会社を設立した時は、

どのような財務状況であり会社の業容であったのか、非常に気になるところです。

また、そもそも、米スターバックス・コーヒー・グループと株式会社サザビーリーグはどこでどうやって出会ったのだろうか、

という根本的な疑問もあるわけですが。

そして、スターバックス・ジャパンは株式会社サザビーリーグから、日本におけるコーヒーストア経営を推進するための

広範な技術、ノウハウ、サービスの提供を受けて事業を進めてきた、と書いてあります。

しかし、日本のスターバックスの店舗は、コーヒー豆類からメニューから米スターバックス・コーヒーと事実上同じものではないでしょうか。

技術、ノウハウ、サービスの提供を行うのはまさに米スターバックス・コーヒー・グループの役割ではないだろうか、という気がします。

失礼ながら、株式会社サザビーリーグの位置付けが良く分からないな、という印象を持ちました。

株式会社サザビーリーグはスターバックス・コーヒー・ジャパン株式を39.7%保有しているとの事ですが、

これも失礼な言い方になりますが、本当なのかなあ、というのが率直な気持ちです。

さて、この資本金の金額と株主という点に関して、今日改めて疑問に思ったことなのですが、

日本では、資本金の金額は登記事項なのですが、株主は登記事項ではないのはなぜだろうか、と思いました。

株主総会は株式会社の最高の意思決定機関であり、また、出資や取引を行う際、会社の株主が誰なのかは非常に重要な情報なわけです。

それなのに、日本では株主が誰なのかは登記しないことになっています。

資本金や役員は登記するのに株主は登記しないというのはおかしい気もします。

インターネットで検索してみますと、例えばタイでは株主も登記することになっているそうです。

会社の最高の意思決定者が誰なのかが登記簿からは分からないというのは、登記制度そのものに問題があると言ってもいいように思います。

上場企業ではある意味秒単位で株主が変化しますから、何か別の形(有価証券報告書等)で株主情報をオープンにしていく必要がありますが、

全ての企業が株主を登記することは自然なことであり、登記制度の趣旨を踏まえれば株主を登記することはむしろ当然のことと言えるでしょう。

なぜ明治期の先人達は、株主は登記しないことに決めたのか、理解に苦しむところです。

当時、株主も当然登記すべきだ、という意見はあったはずであり、株主も登記すべきであるという議論はなされたとは思いますが。

○株式会社は「所有と経営の分離」が特長であり建前です(非上場企業はむしろ両者は一致していますが)。

法概念上株式会社とは分離しているはずの所有の側(出資者=株主)を登記するのはおかしい。

○株主まで登記してしまうと会社が大勢の出資者から資金を集めることに障害が出る恐れが考えられた。

「名前が出るんだったら出資は見送る」、と言う出資者が出てくる恐れがある。

例えば会社設立時も募集設立が難しくなるといった障害が考えられた(発起設立しかできないのであれば株式会社の特長が殺がれる)。

○登記制度の目的は煎じ詰めれば債権者保護の意味合いがある。

ここで、債権者が何らかの損害を被った場合は会社やその役員に対して何らかの対応を取っていく形になるわけであるが、

実はそこに株主は関係がない。

債権者が株主に対して損害賠償請求を行うことは法理上絶対にない

(このことは株式会社の特長の一つである有限責任制度とも関係があることだろう)。

したがって、債権者の利益保護のことを考えると、債権者にとってはその点では株主は全く重要でないから株主は登記しないことに決まった。

○株主や債権者になれば株主が誰なのかは商法上の権利として当然に知ることができるので、

株主が誰なのかは縦覧に供する登記簿という形ではなく、商取引上の重要情報という位置付けで会社から直接入手する形となった。

(ただ、会社への出資を考えている者や会社と商取引を行おうと考えている者からすると、

会社の株主が誰のかは「事前に」正確に知ることができなければ安心して取引を行えないわけですから、

会社の株主が誰のかは事後的に知るのではなく、一般に公示することにより「事前に」知ることができるようにしないと意味がないでしょう。)

○明治期の先人達と言っても実はバカであり、欧米先進諸国は株主を登記していないから日本でも株主は登記しなくていいのだろうと考えた。

当時、特段株主も登記すべきだという意見や議論はなかった。

株主を登記することの重要性を当時の愚かな人々は何ら理解しておらず、登記も単なる制度輸入で終わった。

最後の理由は冗談としても(実はこれが正解だったら何か悲しいわけですが)、考えられる理由は以上のような理由になるでしょうか。

仮に、明治期の日本は欧米先進諸国を真似ただけなのだとしたら、ではなぜ欧米先進諸国では株主は登記しないことに決めたのか、

という点については一考の余地はあるでしょう。

日本だろうが欧米先進諸国だろうがタイだろうがアジアの国々だろうが、株主は登記すべきだと思いますが。

どの国でも日本と同じでしょうが、一国の99パーセント以上の企業は非上場企業でしょう。

どの国でもほとんど全ての企業は「所有と経営が一体化」しているわけです。

「所有と経営の分離」は株主を登記しない理由にはあまりならないというのが実態ではないでしょうか。

また、例えば株主の全員が役員であるなら株主は登記する必要はないように思うかもしれませんが、

株主の全員が役員であることも何らかの形で開示してもらわないと事前にはそのことは分からないわけです。

株主の全員が役員であろうが株主の一部が役員であろうが株主と役員とは完全に異なっていようが、

全てのケースで株主は登記し開示していく必要があるわけです。

また、「所有と経営の分離」と言いますが、この言葉は一般には「所有者と経営者が分離している」という文脈で使われるかと思います。

つまり、この場合の「分離」とはあくまで資本関係において(お金を出す人と経営する人が別だ)、という意味が強いわけです。

所有する側はお金を出して会社を所有するが経営はしない、

経営する側は会社を経営するがお金を出して会社を所有したりはしない、

という意味において、所有と経営は分離しているわけです。

上場企業において顕著なように、会社の所有者と会社の経営者は分離しているわけです。

ところが、「所有者と経営者が分離している」ことはあり得るわけですが、どのような会社においても絶対に分離しないものがあります。

それが議決権です。

所有する側は経営はしませんが議決権を有します。

経営する側は会社を所有したりはしませんが議決権の支配下にあります(議決権により経営者が解任・選任されることも含む)。

所有する側はただお金を出すのではなく必ず議決権を有し経営に影響力を及ぼします。

経営する側は自由に経営を行うのではなく必ず議決権の影響力を受けながら会社を経営していきます。

会社法制度上、議決権行使と会社経営とが分離し得ようはずがないのです。

すなわち、この点において、全ての会社において「所有と経営は一体化」しているわけです。

議決権行使と会社経営との関係において、所有と経営とは絶対に分離しないのです。

人は所有と経営とで分離できるでしょう。

しかし、その両者は議決権という株式の本質ともいえる絆で強く強く結び付いているのです。

上場非上場を問わず、株主の人数を問わず、株主と役員の分離を問わず、

全ての会社は実はその点においてむしろ「所有と経営は一体化」しているわけです。

議決権の存在を考えますと、やはり、全ての株式会社において株主は必ず登記すべき事項であると私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}