2013年6月20日(木)

2013年6月20日(木)日本経済新聞

■国際会計基準 「日本版」を導入を決定

■三菱UFJキャピタル 社長に安藤氏

(記事)

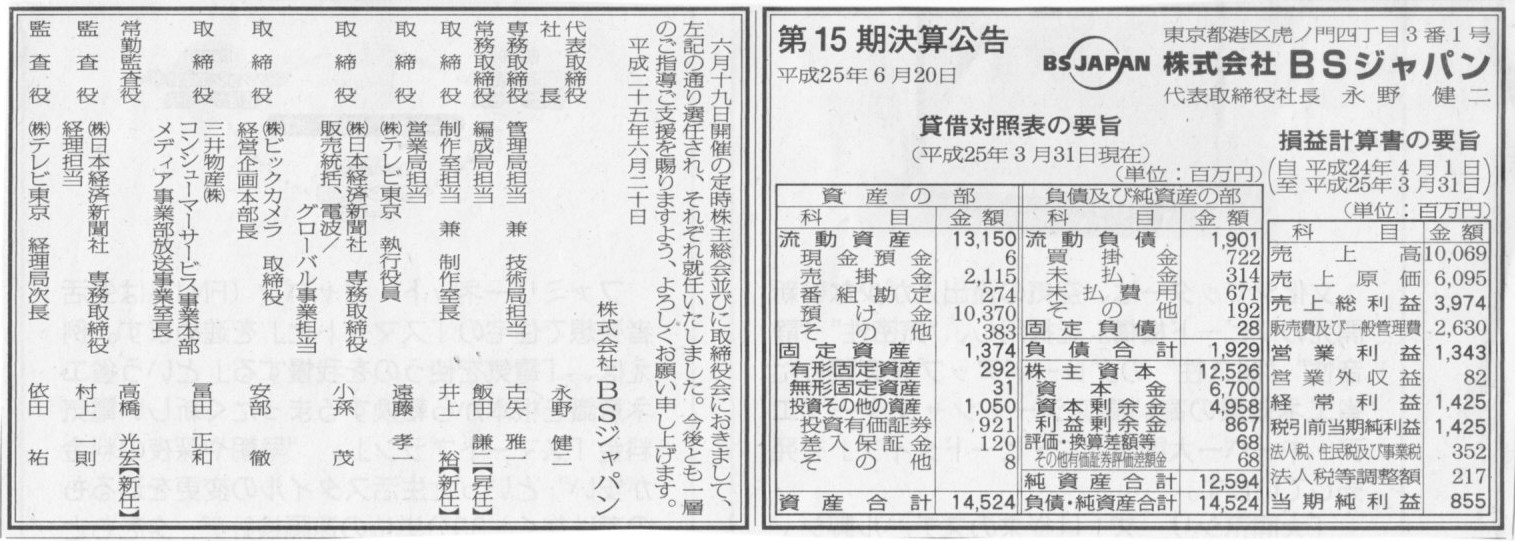

2013年6月20日(木)日本経済新聞 公告

第15期 決算公告

株式会社BSジャパン

(記事)

2013年6月20日(木)日本経済新聞

テアトル、40億円に圧縮 6月末の有利子負債 銀座のビル178億円で売却

(記事)

2013年6月19日

東京テアトル株式会社

特別損失の計上に関するお知らせ

ttp://www.theatres.co.jp/investor/pdf/20130619_tokubetu.pdf

2013年6月19日

東京テアトル株式会社

銀座テアトルビル売却引渡し日の決定および借入金の返済についてのお知らせ

ttp://www.theatres.co.jp/investor/pdf/20130619_hensai.pdf

2013年6月20日(木)日本経済新聞

経産省 メーカーの指定容認 価格 主導権は誰の手に 安値競争の緩和 再編が不可欠

(記事)

2013年6月20日(木)日本経済新聞

日立、500自治体に照準 「マイナンバー」対応システム 専門組織開設

(記事)

それにしても、最近本当に現実を知るようになってきました。

世の中の人間がここまで何も勉強や努力をしないというのを知るにつれ、

特に中学高校時代の私は周りからは勉強ばかりしている変な奴に見えた、ということなのだろうか、と思っているくらいです。

中学高校時代何の勉強もしていない場合は、「公務員や大手に入って何もしないで給料もらうのもいいのかもしれないな、

その場合は本人も納得できる人生なのかもしれないな」、と思っています。

私が公務員や大手企業で働くのは子供の頃から嫌だなと思ってきた理由は、やはり他の人よりもはるかに勉強してきたらだと思います。

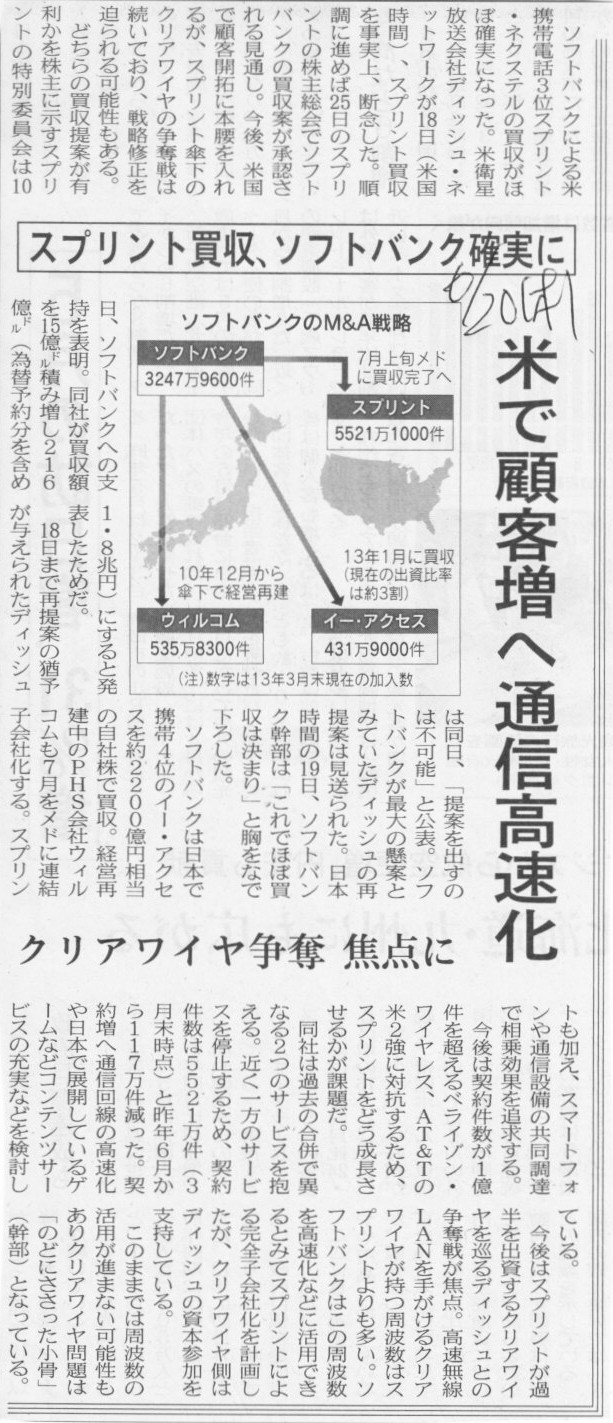

2013年6月20日(木)日本経済新聞

スプリント買収、ソフトバンク確実に

米で顧客増へ通信高速化 クリアワイヤ争奪 焦点に

(記事)

【コメント】

株式交換による企業買収が一部問題視されたと言えば、あのライブドアの件が思い出されます。

対象企業の株価を何らかの手法で吊り上げ(もちろんその時点で違法ですが)た上で

株式交換により対象企業を完全子会社すると、自社の株主資本が大幅に増加し優良企業に見えてしまう、という問題です。

これは株式交換は「対象企業株式による現物出資」という見方ができることから生じる錯覚です。

確かに、株式交換に際し新株式を発行しますから資本金が増加するわけです。

資本金が増加し株主資本も同額増加するため、株式交換を行えば行うほど財務体質が健全な優良企業に見えてしまうわけです。

これがまっとうな株式をまっとうな価格で取得していく場合は何ら問題ないのですが、

実態が良く分からない企業に目をつけ、何らかの手法でその企業の株価を吊り上げて株式を取得していきますと、

実体が確かな払い込みに相当する資産が何もないままに資本金のみを増加させる架空増資を行ったことに近くなるわけです。

そして現にライブドアは株式交換を隠れ蓑にした架空増資を行った、と言っていいでしょう。

現金を支出する形で株式を取得するのではなく、自社株式を対価にする形で株式を取得するという株式交換の問題点の一つは

ライブドアによって明らかにされた、と言ってもいいわけです。

確かに、株式交換には架空増資に近い要因はないとは言えません。

特に、増資の際は「いくら払い込まれたのか(相当する確かな現物は会社に拠出されたのか)」という点が極めて重要になってくるのですが、

みなさんご存知の通り、株価というのは日々(秒単位)で変化しているわけです。

同じ対象会社株式なのに、ある時は大きな価額かもしれないが別のある時は小さな価額になるかもしれない、といった具合に、

対象会社株式の価額が一定していないという大問題があるわけです。

ある時に株式交換を行ったら対象会社株式の取得価額は100円であり資本金も100円増加した、

しかし、ほんの数ヵ月後に今株式交換を行ったと想定したら対象会社株式の取得価額は80円であり資本金も80円増加する形になった、

となりますと、数ヵ月前の株式交換の際、20円分は架空増資だったのではないか、という言い方ができるわけです。

さらに数ヶ月経つと、対象会社株式の取得価額は70円になるかもしれない。

ある上場企業の株価が数ヶ月で20パーセントほど下落するというのは全く珍しいことではないでしょう。

もちろん、逆にある上場企業の株価が数ヶ月で20パーセント以上上昇するということもあるでしょう。

しかし今度は逆にその上場企業の株価が上昇したことに根拠はあるのか、という議論が出てくるわけです。

株式交換のことを考えるならば、上場企業の株価が上昇することは架空増資の原因にしかならないのではないか、という言い方ができるわけです。

増資の際「いくら払い込まれたのか(相当する確かな現物は会社に拠出されたのか)」という点に重きを置いて考えていくと、

資本充実の原則の観点からは、株式交換という株式取得方法は会計理論上認めらない、という結論になると思います。

「会社に拠出された資産の価額は100円かもしれないし70円かもしれない」、

これで確かな資産が会社に拠出されたまっとうな現物出資(資本金の増加)と言えますか、という批判は当然あろうかと思います。

以上が通常言われる株式交換の問題点です。

ただ、私個人としては何もかも株式交換を批判するつもりはなくて、例えば株式の取得という点のみの話をすれば、

「価額100円分の株式交換を実施する」と「100円増資してその100円で同じ株式を取得する」は同じではないか、という気持ちもあるわけです。

もちろん、古典的な資本会計の話をすれば、「増資の際確かな資産が会社に拠出されたのか否か」が重要なのだから、

「100円増資してその100円で株式を取得する」ことは資本充実の観点からは何ら問題なく、

逆に、「価額100円分の株式交換を実施する」ことは「その株式に100円分の価額があるかどうかが確かではない」から問題だ、

という話にはなるわけです。

ただやはりそこは貸方(資本)だけでなく借方まで目を向けると説得力が弱い部分があって、

「はじめから100円分株式を取得することを目的に100円増資をする」場合は、やはり同じになる気がします。

資本会計理論上、100円の増資と価額100円分の株式による現物出資とは全く異なるという議論はもちろんそれはそれで分かります。

しかし、会社に対する拠出が問題なのであれば、逆に、会社が行う現金の支出(使途)も問題とならねばならないはずです。

「増資を行い間違いなく現金が払い込まれた、しかし会社は放漫経営で結局会社はつぶれた」ではお話にならないわけですから。

まあ、資本会計の主眼は債権者保護にあるのだと思いますので、その後の会社経営云々はここでは議論の対象としておらず、

100円の増資と価額100円分の株式による現物出資とは全く異なる、という結論はそれはそれで正しいのは間違いありませんが。

株主の放漫経営で会社がつぶれて株式が紙くずになってもそれは株主の責任だ、今は債権者保護を第一に考え確かな拠出を最重要視する、

という考えはやはり正しいでしょう。

まあそれは置いておくとして、私個人として言いたいのは、資本会計理論上は確かにあるものの(それはここではわきに置いておくとして)、

株式交換の問題点はどちらかと言うと、対象会社の株価の吊り上げやそれにまつわる粉飾決算その他に問題があるのであって、

自社株式を対価に対象会社の株式を取得すること自体は問題ではない、というふうに思います。

例えば、簿価で株式交換を行うとしたらどうでしょうか。

対象会社株式の価額は間違いなく100円、発行する自社株式の価額(増加資本金額)も100円です。

ここに架空増資の要素は一切ないわけです。

100円の物を100円で取得した、というだけであれば何ら問題はないでしょう。

債権者保護の観点の話をすれば、会社に対する拠出が問題となるのは当然にしても、

やはりその後会社の現金がどう支出されるのかという点が重要であるわけです。

会社は払い込みを受けて終わりではありません。そこからそのお金を使って経営をしていくわけですから。

そういったことを考えていきますと、自社株式を対価に対象会社の株式を取得すること自体は問題ではない、というふうに思います。

以上の議論を踏まえますと、株式交換(自社株式を対価に対象会社株式を取得すること)そのものに問題があるのではなく、

対象会社の株価の吊り上げやそれにまつわる粉飾決算その他に問題がある、という結論になると思います。

ライブドアの場合は粉飾決算や株価の吊り上げその他が行われていたわけですから、

有無を言わさずライブドアの株式交換には完全に問題があったの一言であるわけですが、

それは株式交換という株式取得方法に問題があることとイコールではないわけです。

何が問題であって何は問題ではないのか、問題点を正確に切り分けるようにしたいものです。

というわけで、ソフトバンクがこのたび行おうとしている株式交換は、ライブドアよりもさらにたちが悪い株式交換です。

ライブドアは自社株式を対価にしていただけまだましだと思います(ソフトバンクが支払う対価はまさに紙切れ。なぜ紙切れが上場できるのか)。

そこで、ディッシュからこのたびデラウェア州法に基づいた経営コンサルティングの依頼を受けまして、

反ソフトバンクキャンペーンを張りたいのでいい案はないかと相談を受けました。

そこでソフトバンクのスプリント子会社化を阻止すべく、スプリント株主に訴えかけるキャッチフレーズを私の方で考え付きました。

そのキャッチフレーズをこの女子アナ総合研究所サイト上に掲示することもこのキャンペーンでは有効であろう、

とのディッシュから判断もありまして、今日ここにその反ソフトバンク・キャッチフレーズを書き記したいと思います。

私が考え付いたキャッチフレーズはこうです↓。

"We want to speak in English."

-If you speak in English over Sprint's phones, Softbank will shut

off your lines.

Softbank intends to force you to speak in

Japanese.

(参考までの日本語訳)

”英語で会話をしたいんだ。”

―スプリントの電話を使い英語で話そうとすると、ソフトバンクは回線を遮断します。

ソフトバンクは日本語での会話を強要するつもりなのです。

このたびのコンサルティングは純粋にキャッチフレーズ考案のみですから、法的責任は取れないのでディッシュ訴えられても私は知りません。

というのは全部冗談です。

ディッシュから経営コンサルティングの依頼があったことまで含めて全部嘘です。

関係者の皆様にはお詫び申し上げます。

このネタは、2001年9月に英ボーダーフォンが日本テレコムを子会社化する際、

「日本テレコムがボーダーフォンの子会社になったら加入者は英語で会話しないといけなくなるんじゃないか?

もしもしじゃなくてハローと言わないと通話できないんじゃないか?ボーダーフォンの携帯端末は日本語通じるのか?」

というジョークがありまして、

そのことをこのたび思い出して書いたものです。

「ソフトバンクの子会社になったら、スプリントの加入者は携帯端末での会話の際英語が通じなくなり通話ができなくなります」、

と言う内容のキャンペーンというかジョークを考えてみたわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}