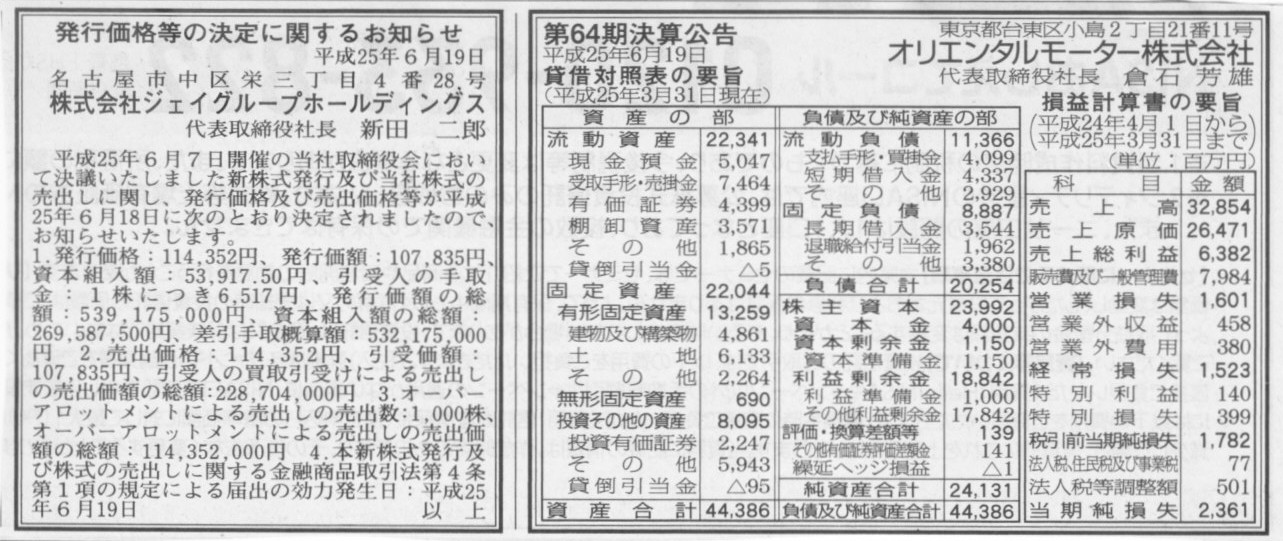

2013擭6寧19擔(悈)

2013擭6寧19擔(悈)擔杮宱嵪怴暦丂岞崘

戞64婜

寛嶼岞崘

僆儕僄儞僞儖儌乕僞乕姅幃夛幮

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

姅幃夛幮僕僃僀僌儖乕僾儂乕儖僨傿儞僌僗

乮婰帠乯

亂僐儊儞僩亃

儅僽僠儌乕僞乕偲擔杮揹嶻偲僆儕僄儞僞儖儌乕僞乕偲偺娫偵偼媄弍椡偺嵎偼慡偔偲尵偭偰偄偄傎偳側偄丄偲偄偆偺偑幚懺偩偲巚偄傑偡丅

偩偐傜壗偩偲尵偆傢偗偱傕側偄偗偳丅

亂僐儊儞僩亃

乽偍偐偘偝傑偱丄戝庤憿慏夛幮偵擖幮偱偒傑偟偨丅偟偐偟崙偺惌嶔偵傛傝慏偼堦惽傕寶憿偟傑偣傫偱偟偨丅

傕偪傠傫媼椏偼傕傜偊傑偡偐傜怘偆偵崲傞偙偲偼堦搙傕偁傝傑偣傫偱偟偨丅偦傟偱38擭娫偑夁偓傑偟偨丅乿

偦偆尵偭偰丄乽帺暘偼擺摼偺偄偔恖惗傪曕傫偱偙傟偨乿偲巰偸慜偵巚偊傞偲偼巹偵偼巚偊傑偣傫丅

乽岞柋堳傗戝庤偩偭偨傜壗偩偭偰偄偄傗丄暿偵摿抜偟偨偄巇帠偑偁傞傢偗偠傖側偄偟乿乿丄

偦偆巚偊傞偺側傜偦傟傕恖惗偐傕偟傟傑偣傫偑丅

乽壌偼堦懱偳偆惗偒傞傋偒偐丠乿

偦偆怺偔怺偔峫偊傞婡夛傪斾妑揑庒偄帪婜偵摼傞偙偲偑偱偒偰丄崱偵偟偰傕巚偊偽巹偼偐偊偭偰岾塣偩偭偨偺偐傕偟傟傑偣傫丅

惗傑傟偰偐傜巰偸傑偱慡晹帺暘偵搒崌偺偄偄偙偲偽偐傝偩偭偨丄側偳偲偄偆偙偲偼扤偵偲偭偰傕側偄偺偱偡偐傜丅

2013擭6寧19擔(悈)擔杮宱嵪怴暦丂戝婡彫婡

僌儖乕僾嬥梈偵婯惂偼梫傞偺偐

乮婰帠乯

亂僐儊儞僩亃

恊夛幮偐傜巕夛幮傊偺梈帒偲偄偭偨僌儖乕僾撪嬥梈偲偄偆偺偼丄恊夛幮偐傜巕夛幮偵懳偡傞宱塩巟墖偺堄枴崌偄偑偁傞応崌偑懡偄偱偟傚偆偐傜丄

婎杮揑偵偼嬌傔偰掅嬥棙偱偺戄晅偵側傞偱偟傚偆偟丄柍棙巕偺戄晅偺偙偲傕幚嵺偵偼旕忢偵懡偄偲巚偄傑偡丅

恊夛幮偑巕夛幮偐傜栕偗偰偳偆偡傞丄偲偄偆榖偵側傞偲巚偄傑偡丅

偙傟偼丄恊巕夛幮娫偺戄晅傗庴庢棙懅偼楢寢嵿柋彅昞偱偼憡嶦徚嫀偝傟丄楢寢儀乕僗偱偼庁傝偰偄側偄偙偲偲摨偠偱偁傞偐傜丄

恊夛幮偑巕夛幮偐傜棙巕傪庢偭偰傕堄枴偑側偄丄偲尵偭偰傕偄偄偐傕偟傟傑偣傫丅

傑偁丄屄暿嵿柋彅昞傛傝傕楢寢嵿柋彅昞偺曽偑戝愗偩丄偲偄偆堄枴偱偼寛偟偰偁傝傑偣傫偑丅

恊夛幮偐傜巕夛幮傊偺戄晅傗僌儖乕僾撪奜偺壗偐廳梫側巇擖尦傗斕攧愭傊偺戄晅偲尵偆偺偼丄宱塩巟墖偲憡庤曽婇嬈偺塱懕偲偄偭偨

帺幮偵偲偭偰戝偒側桳宍柍宍偺儊儕僢僩偑偁傞偐傜偙偦丄柍棙巕偱戄偟晅偗傞丄偲偄偆偙偲偑懡偄偲巚偄傑偡丅

寛偟偰庴庢棙懅栚揑偱帒嬥傪戄偟晅偗偰偄傞傢偗偱偼側偄傢偗偱偡丅

朄棩忋偺嵶偐側掕傔偺偙偲偼暘偐傝傑偣傫偑丄柍棙巕偱偺梈帒偱偁傟偽嬈偲偟偰塩傫偱偄傞偙偲偵偼側傜側偄偲巚偄傑偡偺偱丄

梈帒娭楢偺朄棩偵偼堦愗堘斀偟側偄偺偱偼側偄偐偲巚偄傑偡丅

2013擭6寧19擔(悈)擔杮宱嵪怴暦丂愴棯傪暦偔

擔杮偨偽偙嶻嬈幮挿丂彫愹 岝恇巵

俵仌俙偱悽奅僩僢僾栚巜偡

乮婰帠乯

亂僐儊儞僩亃

亀4S儌僨儖亁乮壗偑偳偆4S側偺偐傛偔暘偐傝傑偣傫偑乯偲偄偆尵梩偑彂偄偰偁傝傑偡偑丄

乽儅僢僉儞僛乕偺7S儌僨儖乿偲偄偭偨傝乽3C乿偲偄偭偨傝偟偰丄宱塩傪懱宯揑偵偲傜偊傛偆偲偡傞尵梩偑偁傝傑偡丅

宱塩愴棯榑偺嫵壢彂偵傛偔嵹偭偰偄傞偐偲巚偄傑偡丅

椺偊偽丄崙壠偺戝偒側惌嶔偲偟偰丄彜昳偺巇擖尦偐傜斕攧愭丄嬈柋偺惪晧尦偐傜敪拲愭傑偱丄婛偵寛傑偭偰偄傞乮尵傢偽崙偑寛傔偰偄傞乯丄

偲偄偆偙偲偱偁傞側傜偽丄乽宱塩娗棟妛偼壗偺栶偵傕棫偨側偄乿偲偄偆斸敾傕摉偨偭偰偄傞柺偑偁傞偺偐傕偟傟傑偣傫丅

宱塩傪戝偒側帇揰偱偲傜偊偨偲偙傠偱丄傂傚偭偲偟偨傜幚嵺偵偼壗偺堄枴傕側偄偺偐傕偟傟傑偣傫丅

巹屄恖偺榖傪偡傟偽丄巹偼宱塩娗棟妛傪妛傫偱杮摉偵椙偐偭偨偲巚偭偰偄傑偡丅

宱塩偺杮幙傪偲傜偊傞偙偲偑偱偒傞傛偆偵側傝傑偟偨偟丄宱塩傪娷傔偰暔帠傪戝嬊揑偵尒傞偙偲偑偱偒傞傛偆偵側偭偨偲巚偭偰偄傑偡丅

暔帠傪愴棯揑偵峫偊傞傛偆偵傕側偭偨偲巚偭偰偄傑偡丅

偦偟偰偦傟傜偼宱塩偲夛寁傪梈崌偟偰峫偊偰偄偔忋偱傕偪傠傫旕忢偵栶偵棫偭偰偄傞傢偗偱偡丅

巹屄恖偺応崌偼乽宱塩娗棟妛偼杮摉偵栶偵棫偭偰偄傞乿偺堦尵側偺偱偡偑丄奺婇嬈丒奺廬嬈堳丒奺宱塩幰偺枅擔偺帠嬈妶摦偺娤揰偐傜偡傞偲丄

宱塩娗棟妛傪妛傫偱傕攧忋崅偑憹壛偟偨傝棙塿妟偑憹壛偟偨傝媼椏偑憹偊偨傝偲偄偭偨岠壥偼側偄丄偲偄偆偺偑幚嵺側偺偐傕偟傟傑偣傫丅

嵟嬤條乆側応柺偱尰幚傪抦傞偙偲偑懡偄偺偱偡偑丄崙柉偵斞傪怘傢偣傞偨傔偺戝偒側崙壠嶻嬈惌嶔偲偼尵偊丄

偙偙傑偱嶻嬈峔憿慡懱偑峝捈揑偵婛偵寛傑偭偰偄傞偺偩偲偡傞偲丄宱塩娗棟妛偑妶桇偡傞応柺偲偄偆偺偼旕忢偵彮側偄偺偐傕偟傟傑偣傫丅

抪傪擡傫偱尵偊偽丄巹帺恎尰幚傪椙偔暘偐偭偰偄側偐偭偨晹暘偑偁傞偺偐傕偟傟側偄側丄偲巚偭偰偄傑偡丅

偦傟偐傜僼傽儞僪側偳偺姅庡偲婇嬈偲偺娭學偱偡偑丄婇嬈偼姅庡偺傕偺偱偁傞偙偲傪峫偊傞偲丄

婇嬈偑懡偔偺攝摉傪峴偆傛偆媍寛尃傪峴巊偟偨応崌偼丄偦傟偼傗偼傝攝摉傪巟暐偆埲奜側偄傢偗偱偡丅

偙傟偼僼傽儞僪偺尐傪帩偭偰尵偭偰偄傞傢偗偱偼側偔丄柧帯婜偺媽彜朄埲棃偺婎杮揑峫偊曽傪尵偭偰偄傞偩偗側偺偱偡偑丅

傕偟姅庡偑夁忚側攝摉傪梫媮偡傞側偳偺娫堘偭偨媍寛尃傪峴巊偟偰夛幮偑搢嶻偱傕偡傟偽姅幃偼巻偔偢偱偡丅

棟孅偱偼偨偲偊僼傽儞僪偲偄偊偳傕姅庡偑娫堘偭偨媍寛尃峴巊傪偡傞偼偢偑側偄丄偲偄偆偺偑婎杮揑側峫偊曽偱偼偁傞偲巚偄傑偡丅

偨偩丄偙偙偵偼戝偒側栤戣揰偑偁偭偰丄偦傟偑傗偼傝忋応惂搙偱偁傝巗応姅壙偱偡丅

尰嵼偺忋応惂搙偱偡偲丄僼傽儞僪偑夁忚側攝摉傪梫媮偟攝摉傪庴偗庢偭偨屻丄崅偄巗応姅壙偺傑傑姅幃傪攧傝敳偗傞偙偲偑偱偒偰偟傑偆傢偗偱偡丅

僼傽儞僪偑娫堘偭偨媍寛尃傪峴巊偟偰夛幮偑搢嶻偡傞偙傠偵偼丄偦偺僼傽儞僪偼攧傝敳偗偨屻偱婛偵姅庡偱偼側偄丄偲偄偆偙偲偑婲偙傞傢偗偱偡丅

偙偺栤戣揰傪夝寛偡傞偨傔偵偼2偮曽朄偑偁傞偲巚偄傑偡丅

1偮栚偼丄扨弮偵姅幃偺忋応惂搙傪側偔偡偙偲偱偡丅

扨弮側榖偱偡偑丄旕忋応婇嬈偱偁傟偽僼傽儞僪傗抁婜棙塿栚揑姅庡偑夁忚側攝摉傪梫媮偡傞偙偲偼愨懳偵偁傝傑偣傫偟丄

偦傕偦傕僼傽儞僪傗抁婜棙塿栚揑幰偑姅庡偵側傞偙偲偡傜側偄偱偟傚偆丅

2偮栚偼丄姅幃偺忋応惂搙偼巆偟偮偮丄偦偺姅幃偺攧攦壙奿偼曤壙偺傒偲偡傞偙偲偱偡丅

偙偺応崌丄壖偵姅庡偑夁忚側攝摉傪梫媮偡傟偽丄婇嬈偺曤壙傕壓偑偭偰偟傑偄偦偺壓偑偭偨壙奿偱偟偐姅幃傪攧媝偱偒傑偣傫偐傜丄

僼傽儞僪傗抁婜棙塿栚揑姅庡偑崅偄壙奿偱攧傝敳偗傞偲偄偆偙偲偼愨懳偵偱偒側偄傢偗偱偡丅

寢壥丄偦傕偦傕僼傽儞僪傗抁婜棙塿栚揑幰偑姅庡偵側傞偙偲偡傜側偄偱偟傚偆丅

乽姅幃夛幮偺摿挿偺堦偮偼丄姅幃傪懠幰偵攧媝偡傞偙偲偵傛偭偰弌帒幰偼帒嬥傪夞廂偱偒傞偙偲偩乿偲尵傢傟傑偡偑丄

偙偺乽曤壙偵傛傞姅幃忋応惂搙乿偼偙偺傛偆側弌帒幰偺帒嬥夞廂傪屻墴偟偡傞栶妱偑偁傞偩偗偱偡丅

姅幃巗応偵偍偗傞嵓媆傪屻墴偟偟偰偟傑偆岠壥偼寛偟偰側偄傢偗偱偡丅

姅幃偺忋応惂搙偼丄杮棃偼乽婇嬈偑峀偔幮夛堦斒偐傜帒嬥傪挷払偡傞偙偲傪屻墴偟偡傞栶妱乿偑偁傞偺傒偺偼偢側偺偱偡偑丄

傛偔峫偊偰傒傑偡偲婇嬈偑憹帒傪峴偆偙偲偼幚偼偁傑傝懡偔偼側偄傢偗偱偟偰丄

姅幃巗応偼偨偩扨偵敪峴嵪傒偺姅幃偑僨僞儔儊側壙奿偱擔乆戝検偵搳帒壠娫偱攧攦偝傟偰偄傞偩偗偺搎攷応丒攷懪応偱偁傞丄

偲偄偆偺偑幚懺偱偁傞傢偗偱偡丅

偦傕偦傕姅幃偺忋応惂搙偺栶妱偼丄乽婇嬈偑峀偔幮夛堦斒偐傜帒嬥傪挷払偡傞偙偲傪屻墴偟偡傞偙偲偩乿偲偄偆婎杮偵棫偪曉傞側傜偽丄

姅幃偺攧攦壙奿偼曤壙偺傒偲偡傞乽曤壙偵傛傞姅幃忋応惂搙乿偼嬌傔偰棟偵揔偭偰偄傞傢偗偱偡丅

夁忚側攝摉傪梫媮偡傞側偳偺娫堘偭偨媍寛尃峴巊偑峴傢傟傞偙偲傕側偗傟偽丄

夛幮搢嶻慜偵崅偄巗応姅壙偱攧傝敳偗偰尦姅庡偼屻偼抦傜傫婄丄偲偄偆偙偲傕偁傝傑偣傫丅

偦偟偰丄僼傽儞僪偑姅幃巗応偱戝検偵姅幃傪攦偄廤傔丄棫攈側宱塩傪峴偄丄

曤壙傪戝偒偔偟偰姅幃傪攧媝偟偰丄偦偙偱僼傽儞僪偑戝偒側棙塿傪摼傞偙偲偼慡偔帺桼偱壗傜栤戣偑側偄偙偲偱偟傚偆丅

側偤側傜丄偦傟偼夛幮偺嬈愌偑傛偔側偭偨偐傜偙偦曤壙偑戝偒偔側偭偨傢偗偱丄夛幮偺嬈愌偑傛偔側傞偙偲偼扤偵偲偭偰傕傛偄偙偲偩偐傜偱偡丅

偙傟偼夛幮偺嬈愌偲偼柍娭學偵巚榝偱巗応姅壙偺傒偑戝偒偔側偭偨偺偲偼崻掙偐傜榖偑堘偆傢偗偱偡丅

懡妟偺攝摉偺傒傪庴偗庢偭偰夛幮傪僟儊偵偟崅偄巗応姅壙偱姅幃傪攧傝敳偗偰偄偭偨僼傽儞僪偺偙偲傪椙偔尵偆恖偼偁傑傝偄側偄偱偟傚偆偑丄

棫攈側宱塩傪峴偄夛幮偺嬈愌傪椙偔偟撪晹棷曐傪岤偔偟偰崅偄曤壙偱姅幃傪攧媝偟懡偔偺棙塿傪摼偨僼傽儞僪偺偙偲偼

奆偑姶幱偺婥帩偪傪帩偮偙偲偱偟傚偆丅

僥儗價傗怴暦偱丄姅幃巗応偑偳偆偺丄婇嬈偺姅壙偑忋偑偭偨偺壓偑偭偨偺丄擔宱暯嬒姅壙偼偳偆側偭偨偩偺丄枅擔枅擔曬摴偝傟偰偄傑偡偐傜丄

扤傕偑姅壙乮巗応姅壙乯偺偙偲傪摉偨傝慜偺傕偺偲峫偊庴偗擖傟偰偄傑偡偑丄

椻惷偵側偭偰峫偊偰傒傞偲丄宱塩偺寢壥傗夛幮偺嬈愌偡側傢偪曤壙偲丄幚嵺偺姅幃偺攧攦壙奿偲偑堎側傞乮偝傜偵壙奿偼昩扨埵偱曄壔偡傞乯丄

偲偄偆偺偼幚偼婥偑墦偔側傞傎偳柵拑嬯拑側榖側傢偗偱偡丅

姅幃偺攧攦壙奿偼曤壙偺傒偲偡傞乽曤壙偵傛傞姅幃忋応惂搙乿偺偙偲傪弶傔偰暦偔偲丄壗偐峳搨柍宮側報徾傪帩偭偰偟傑偆偐傕偟傟傑偣傫偑丄

幚偼榖偼惓斀懳偱丄擔乆巗応姅壙偱姅幃傪攧攦偟偰偄傞偙偲偑幚偼崻杮揑偵壦嬻偵嬤偄僨僞儔儊榖偱偁偭偨傢偗偱偡丅

{kind=link}

{kind=link}

{kind=link}