2013年6月18日(水)

2013年6月18日(水)日本経済新聞

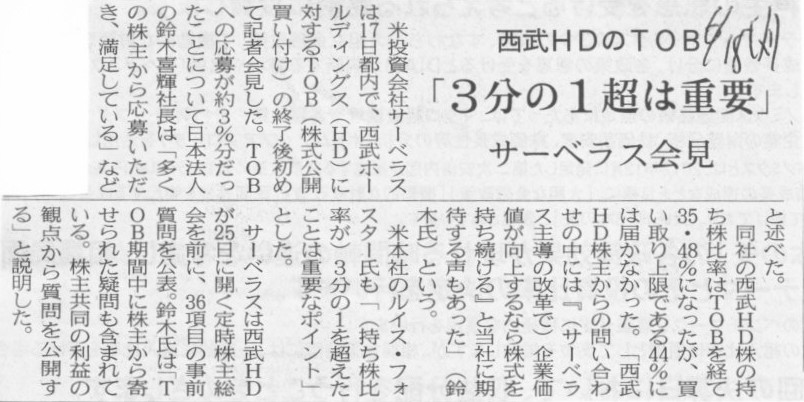

西武HDのTOB 「3分の1超は重要」 サーベラス会見

(記事)

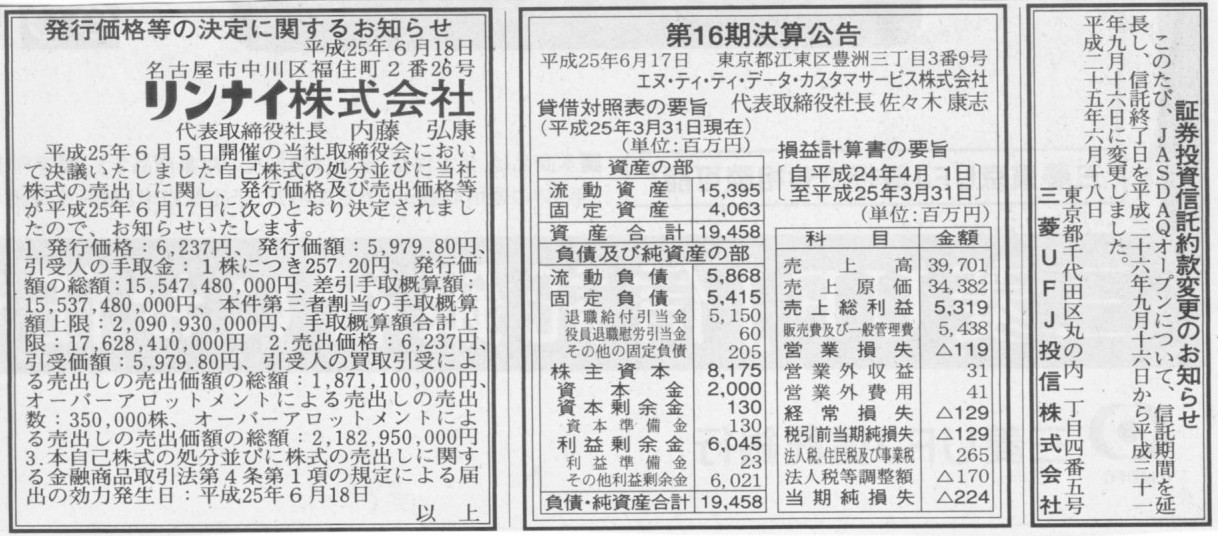

2013年6月18日(水)日本経済新聞 公告

証券投資信託約款変更のお知らせ

三菱UFJ投信株式会社

第16期決算公告

エヌ・ティ・ティ・データ・カスタマーサービス株式会社

発行価格等の決定に関するお知らせ

リンナイ株式会社

(記事)

【コメント】

だから、そのノートは誰がいつ作ったんですか?

2013年6月18日(水)日本経済新聞

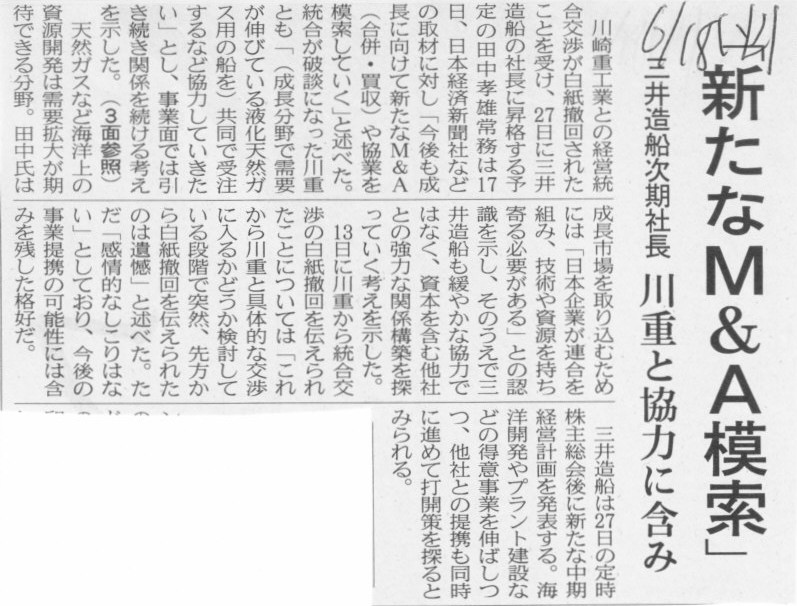

三井造船次期社長 「新たなM&A模索」 川重と協力に含み

(記事)

2013年6月18日(水)日本経済新聞

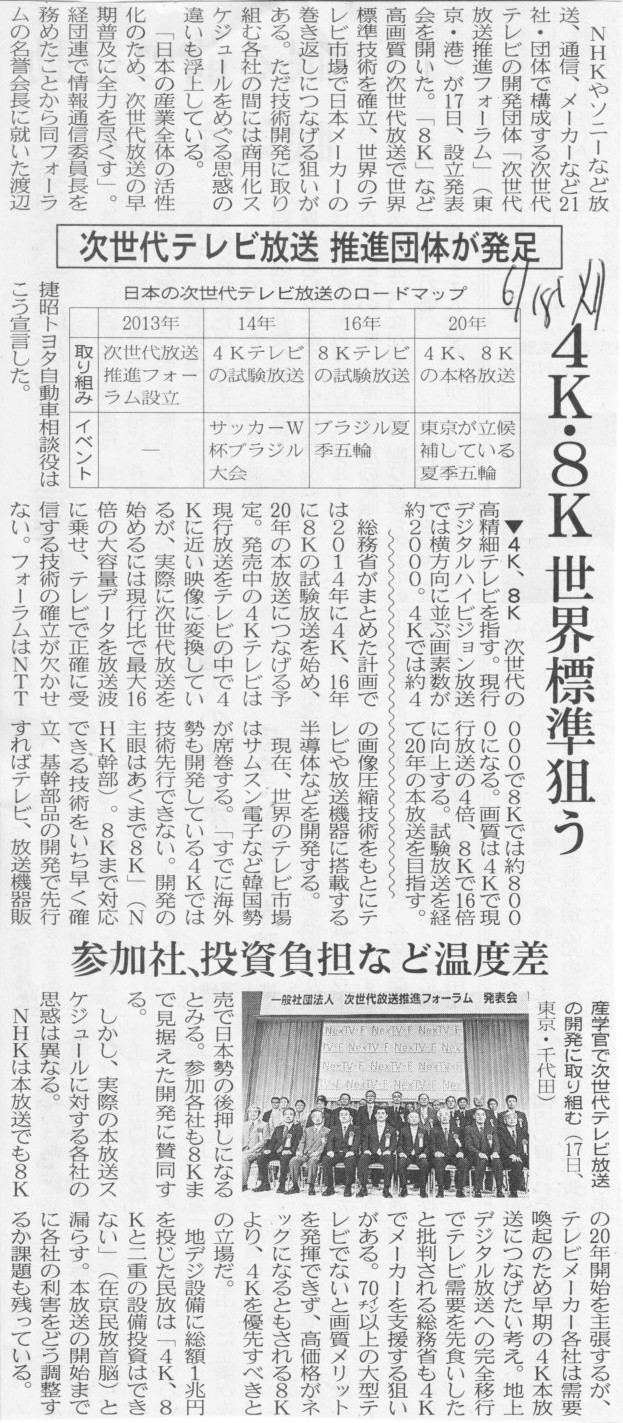

次世代テレビ放送 推進団体が発足 4K・8K 世界標準狙う 参加社、投資負担など温度差

(記事)

「公務員は9時5時で何もすることがない」、とよく世間で言われたりしているかと思いますが、

実は大企業も政府からお金を受け取りそのまま下請けに分配しているだけで何もすることがないのかもしれません。

「大企業は実は全て国策会社」、そう表現して差し支えないかと思います。

そしてそれは、日本全体の雇用(国民に飯を食わせること)を考えれば、

致し方ない政府・業界構造であり、いやそれどころか、目的に合致した極めて合理的なシステムとなっている、と言わねばならないのでしょう。

下請けの業界構造のことまで考えるならば、実は日本の全ての企業は(自分達ではそう自覚・理解していないだけで)結局国策会社の色彩があり、

製品やサービスを国民に行き渡らせなおかつ国民に飯を食わせなければならないという国家の政策は、ここに結実しているということなのでしょう。

国家や世の中は、すなわち全企業や国民全体は、言わば壮大な「護送船団方式」で動いているのでしょう。

それが健全かどうかは私には分かりません。

しかし、国民に飯を食わせる手法としては、理に適っていると思います。

ただ、「料理屋と屏風は広げ過ぎたら倒れる」という名言になぞらえて有史以来の政府支出による企業の虚飾を皮肉るなら、

「下駄はかせても転ぶだけ」、となると思います。

これは昨今の裏口入学に当てはまることかと思います。

企業も人間も、究極的には実力で生きていく以外ないということではないだろうかと思いました。

2013年6月18日(水)日本経済新聞

サントリBF 公募価格3000〜3800円 時価総額、最大1兆1742億円 アジア戦略など評価高く

(記事)

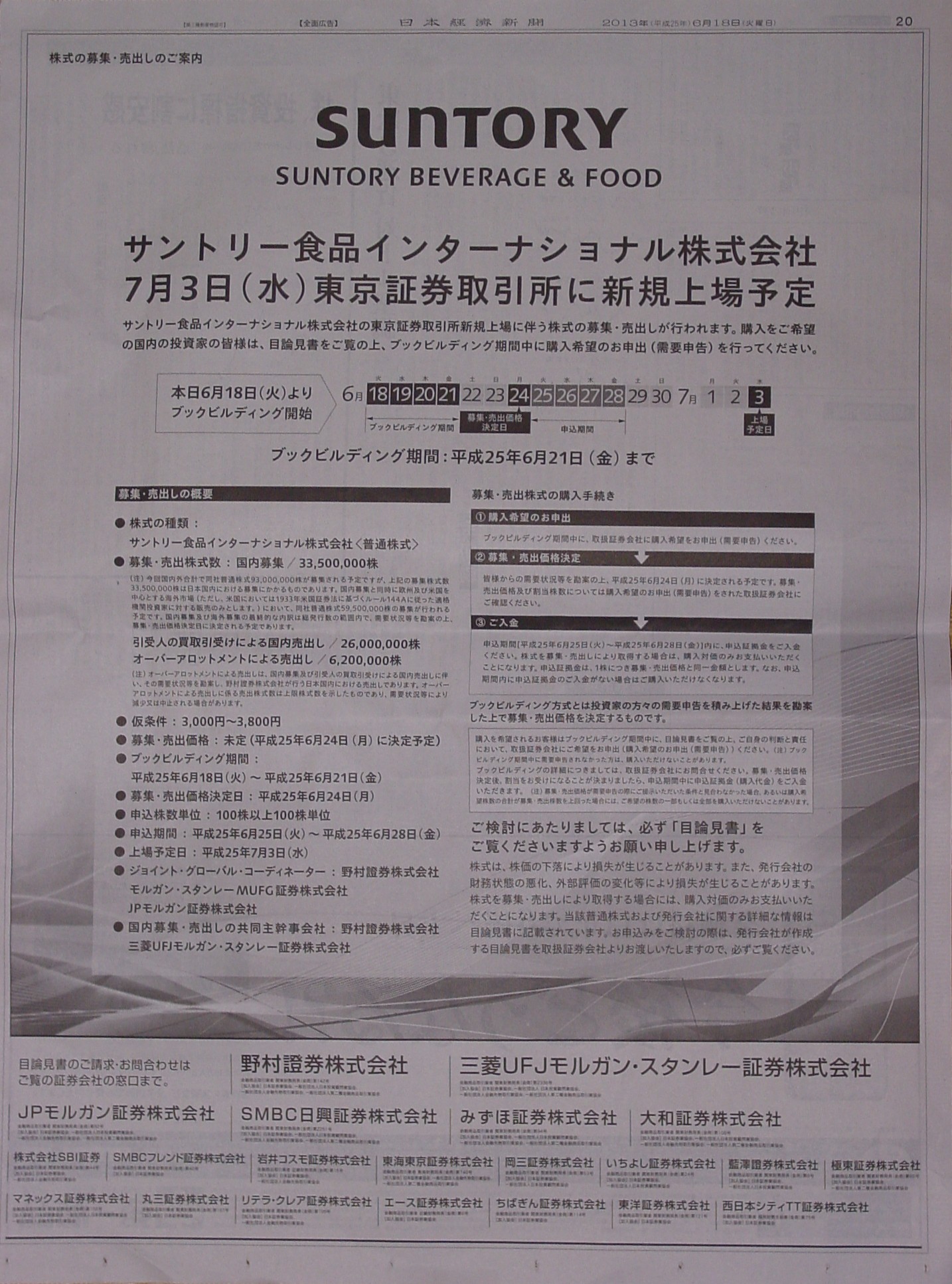

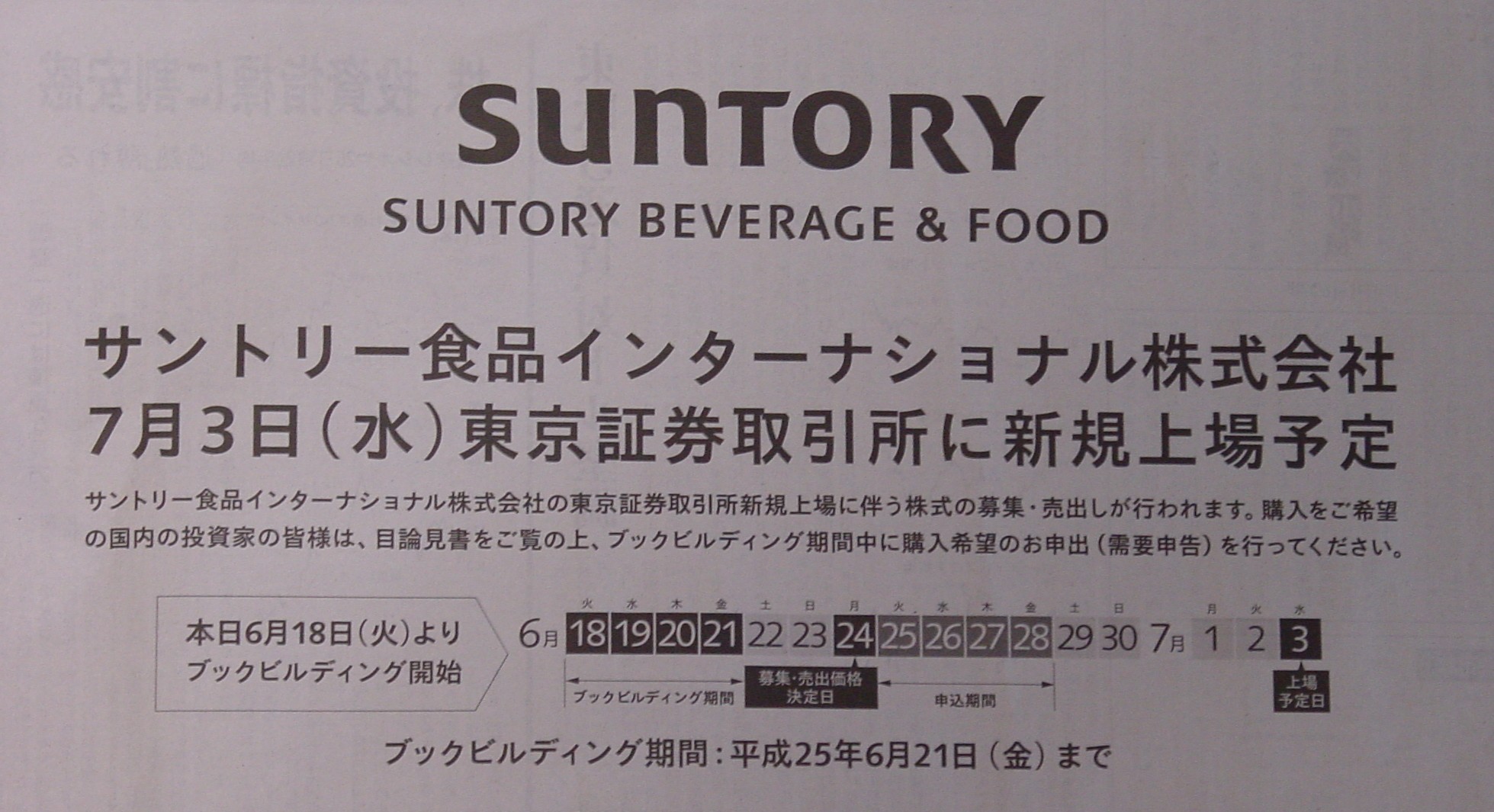

2013年6月18日(水)日本経済新聞 全面広告

サントリー食品インターナショナル株式会社

株式の募集・売出しのご案内

(記事)

2013年6月18日(水)日本経済新聞 全面広告

7月3日(水)東京証券取引所に新規上場予定

サントリー食品インターナショナル株式会社

(記事)

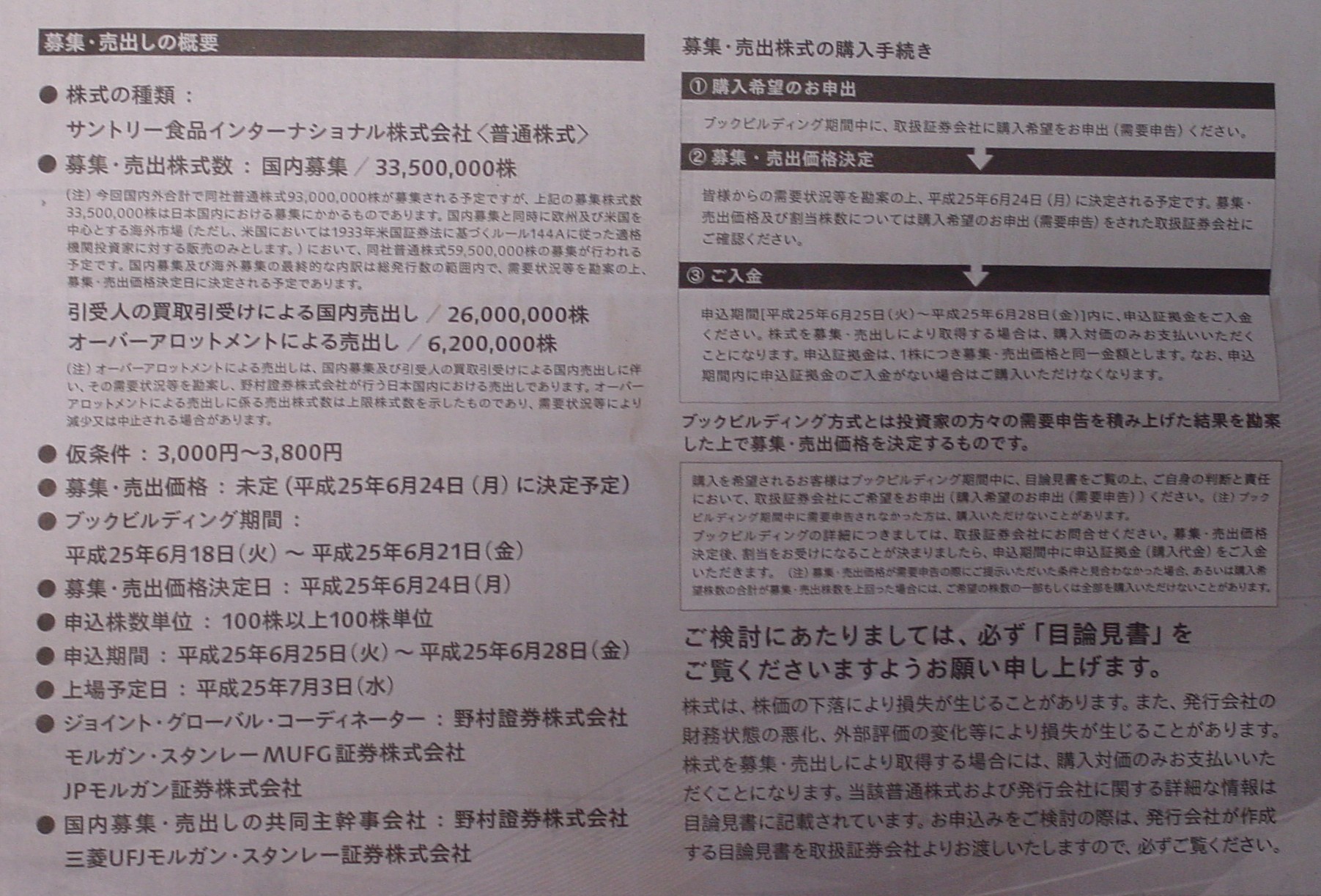

2013年6月18日(水)日本経済新聞 全面広告

募集・売出しの概要

(記事)

サントリー:IPO仮条件、5年で最大の価格幅−需要は不透明

6月18日(ブルームバーグ):サントリー食品インターナショナル

が株式上場へ向け示した募集・売り出し価格の仮条件のレンジが

5年ぶりの大きさとなった。アベノミクスを受け急上昇した日本株は最近になり乱高下するなど投資家需要は読みにくく、

ことし最大と注目されるサントリー食品の上場は市場が方向感を欠く中での船出となる。

サントリーホールディングス

主力飲料子会社のサントリー食品の上場は今年最大の新規株式公開(IPO)案件。

同社は17日、東京証券取引所に上場する際のブックビルディング仮条件を1株3000−3800円に決定した。

下限は上限から21%低く、市場からの資金吸収額は最大4760億円、最少3760億円と最大で1000億円の開きが出る。

上場発表時の想定価格は3800円だった。

安倍晋三政権が推進する経済政策アベノミクスの効果で株価は昨秋から上昇し日経平均株価

は5月22日に1万5627円の年初来高値を付けたが、

翌23日には2011年の東日本大震災直後の下げ幅を上回る7.3%下落を記録。その後も6月17日までに約17%下げるなど乱高下している。

こうした相場環境の下でサントリー食品は仮条件を決定した。

仮条件は投資家から実際に希望購入価格や株式数を募るブックビルディングに先立ち、引き受け証券会社が業績や市場環境を勘案し

企業と協議して決める募集・売り出し価格のレンジ。ブルームバーグ・データによればサントリー食品の仮条件の価格幅は

日本企業の1000億円規模のIPOで少なくとも5年間で最大となった。

10年の第一生命は19%、11年のネクソンで14%、12年では日本航空が7.7%となっている。

しんきんアセットマネジメント投信の藤原直樹副部長は、仮条件下限の3000円について、

「市場全体にプレミアムが乗っているような状況ではなくなった。そういう局面で地合いに引きずられたところもあるだろう」と述べた上で、

サントリーは「多少慎重になっているのではないか」とも語った。

仮条件の幅が広かったことに関連して、サントリー食品コーポレート・コミュニケーション部の市本徹雄氏は

「昨今の株価の乱高下で市場や投資家の動向が読みにくい」などど話した。募集・売り出し価格は需要状況などを踏まえて24日に決まる。

上場は7月3日で上場部は未定。

少子高齢化で国内市場の大きな成長が見込めない中、サントリーは合併・買収(M&A)による成長を視野に、

上場による資金調達に踏み切る。上場後も親会社サントリーHDが株式の6割を保有する見込みで、サントリー食品への影響力を維持する。

サントリー食品の上場をめぐっては、ベイビュー・アセット・マネジメントの高松一郎運用第2部長が

「投資家にあまり人気がないという話を聞いている」と述べ、それが広い仮条件の理由だとした。さらに高松氏は、仮条件が同業他社に比べて

割高だと感じるとして「本来は上限を下げるべきだが、株式の売り出しを行う創業者一族の株主の意向が働いている可能性が高い」と指摘した。

サントリー食品のIPOのジョイント・グローバル・コーディネーターは野村ホールディングス 、

モルガン・スタンレー 、JPモルガン

の3社。ブックビルディングは18日から始まった。

(ブルームバーグ 更新日時: 2013/06/18 12:11

JST)

ttp://www.bloomberg.co.jp/news/123-MOIY0A6JTSEP01.html

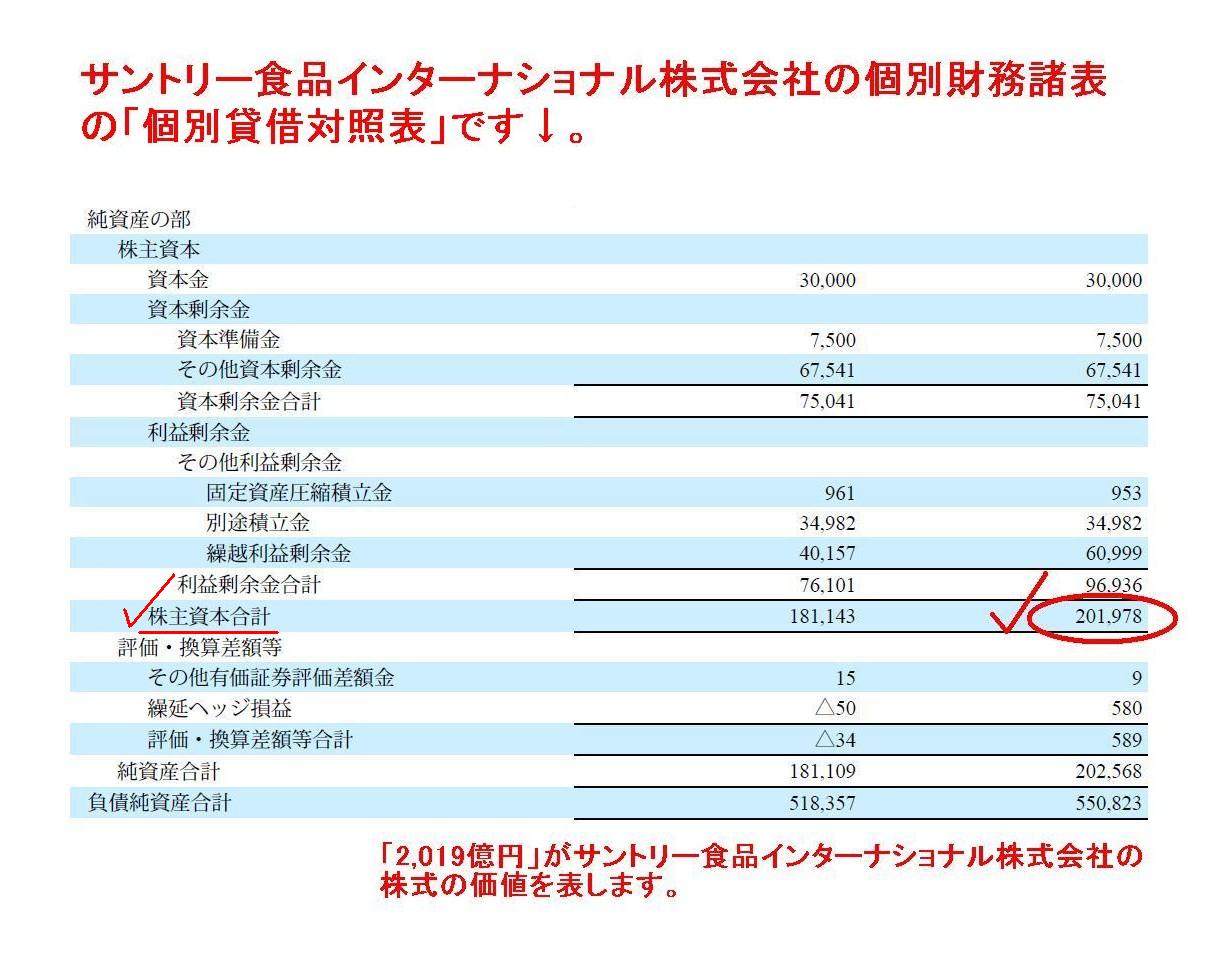

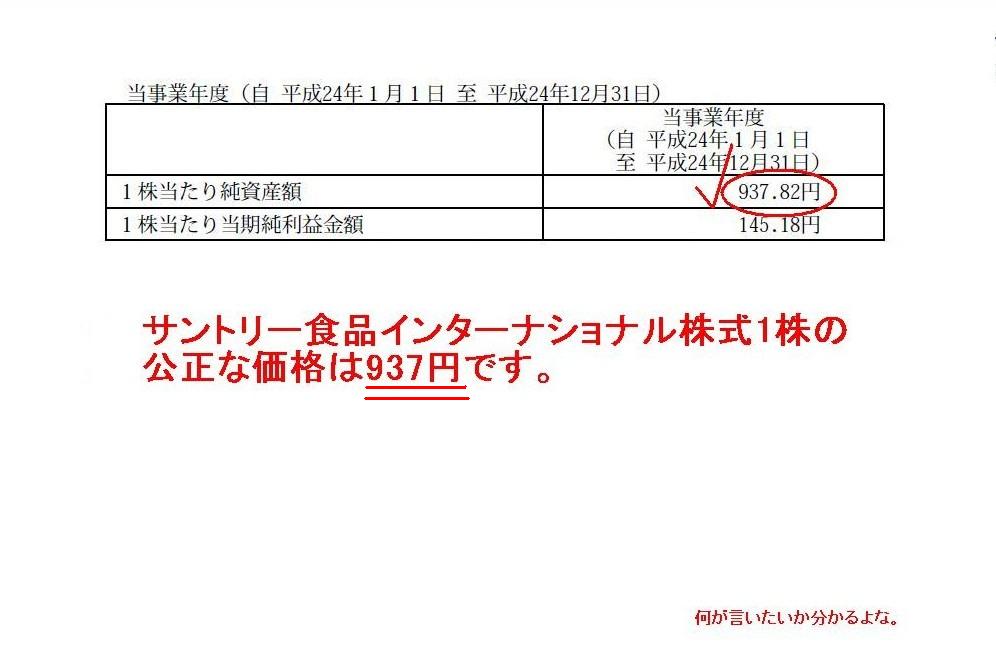

「個別貸借対照表」

(141/205ページ)

「1株当たり情報」

(161/205ページ)

【コメント】

リカ「ブックビルディングについて、教えてくれる?」

カンチ「分かりません」

リカ「仮条件って何?」

カンチ「分かりません」

リカ「公募価格っていくらくらいになりそうなの?」

カンチ「分かりません」

リカ「じゃあ初値は?」

カンチ「俺が知りたいよ」

リカ「タイムマシンを使って、7月4日の新聞持ってきてって言ったら?」

カンチ「それはできないかもしんないけど・・・でも、サントリー食品インターナショナル株式1株の公正な価格だったら知ってる!」

サントリー食品インターナショナル株式1株の公正な価格は、「937円」であります。

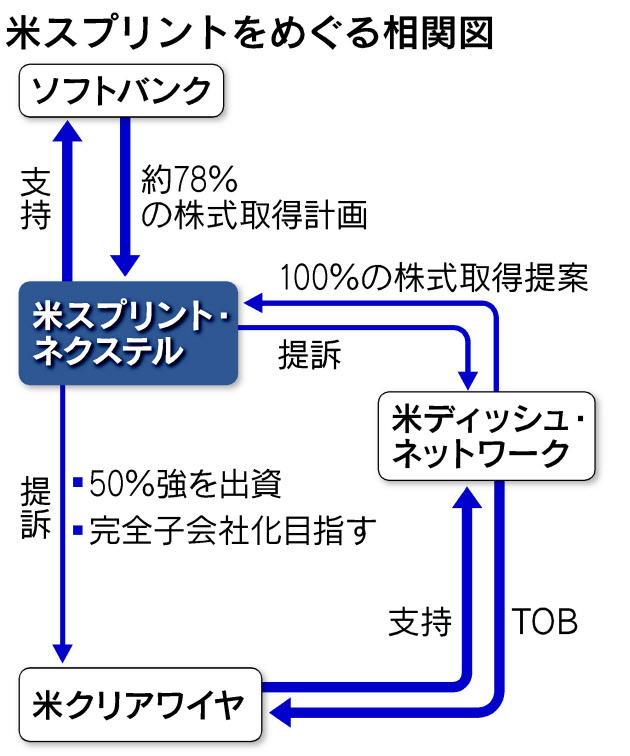

米スプリント、ディッシュのクリアワイヤ買収で提訴

【ワシントン=小川義也】米携帯電話大手スプリント・ネクステルは17日、衛星放送会社ディッシュ・ネットワークによる高速無線通信会社

クリアワイヤのTOB(株式公開買い付け)は違法だとして、ディッシュとクリアワイヤを相手にTOBの差し止めなどを求めて提訴した。

高速無線通信に使える周波数を豊富に持つクリアワイヤはスプリントが株式の過半を持つ戦略子会社。スプリントの買収を目指す

ソフトバンクの米国進出計画で重要な位置を占める。今回のスプリントの訴えが認められればソフトバンクにとっても追い風になる。

スプリントは昨年12月、クリアワイヤと完全子会社化でいったん合意。その後の今年1月にディッシュが対抗買収を提案した。

両社による買収価格の引き上げ競争の末、今月に入ってクリアワイヤがディッシュのTOB支持に回ったため、法廷での争いに発展した。

スプリントはTOBがクリアワイヤの戦略的な株主の権利を定めた協定や、クリアワイヤの本社がある

デラウェア州の法律に違反していると主張。「スプリントによる完全子会社化を阻止し、クリアワイヤの周波数を獲得するため、

クリアワイヤの株主を繰り返しだまそうとしている」とディッシュを非難した。

クリアワイヤは24日に臨時株主総会を予定するが、スプリントとディッシュの攻防が法廷にもつれ込んだことで長期化する可能性が出てきた。

(日本経済新聞 2013/6/18

10:34)

ttp://www.nikkei.com/article/DGXNASGM18025_Y3A610C1EB2000/

【コメント】

対象者やその株主やその親会社の意向に反して株式公開買付を実施してならない、という法律はないかと思いますが。

ディッシュの株式公開買付に反対なら、クリアワイヤ株主やスプリントは株式公開買付に応じなければよいだけの話でしょう。

株式公開買付の差し止めを求めた提訴など聞いたこともありませんが。

しかし例えば、ディッシュの株主がディッシュに対して「クリアワイヤへの株式公開買付など無益だから今すぐやめるように」

と言って株式公開買付の差し止めを求めて提訴する、といったことはあり得るかもしれませんが。

株主(達)の議決権保有割合にもよるでしょうが、株主の方は以前からある企業の株式取得に反対していたのに、

会社の方はその意向を無視して株式を取得しようとしている場合、法的に株式の取得を差し止めるというようなことは可能かもしれません。

ただ、株式公開買付の場合は差し止めを求めるのは話が簡単ではないと思います。

というのは、株式公開買付手続きというのは一旦開始されると途中でやめることは事実上不可能だからです。

これは金融商品取引法上、みだりな手続き撤回は株式市場や株価が混乱する一因となるために、対象会社が買収防衛策を発動するなどの

一部の極端な場合を除き、株式公開買付手続きは原則として撤回することはできない定めになっているからです。

何か法的に裁判所から株式公開買付をやめるよう命令が下されても、既に買付期間に入ってしまっている場合は、

公開買付者は株式公開買付をやめたくても金融商品取引法上の定めからやめられない、といった事態に陥ると思います。

公開買付者の株主が株式公開買付(株式の取得)に反対する場合は、株式公開買付手続きに入る前に何らかの明確な法的な措置を取るか、

いざ株式公開買付手続きに入ってしまった場合は、対象会社株主に対し株式公開買付に応じないようキャンペーンでも展開するしかないでしょう。

下限が設定されていない場合はどうしようもありませんが、一定の下限が設定された株式公開買付であれば、

下限未満の応募しかない場合は応募があった株式も公開買付者は取得しないで済みますから、公開買付者の株主は、

対象会社株主が株式公開買付に応じないような努力をし、公開買付自体が成立しないよう作戦行動に出るしかないと思います。

このたびのスプリントによるディッシュの公開買付に対する差し止め請求の提訴も、裁判所がどのような判断をするのかは分かりませんが、

仮に訴えが認められても、結局はディッシュは公開買付をやめたくてもやめられないと思います。

また、仮定の話になりますが、例えばディッシュの株主が株式公開買付に反対する場合は、株式公開買付手続きに入る前に、

クリアワイヤに対する株式公開買付は絶対に行わない旨の株主総会決議か取締役決議か全取締役及び全執行役個人からの念書を取るなどの

何らかの明確な法的な事前差し止め策を講じていくしかないと思います。

一旦株式公開買付手続きに入ってしまいますと事実上撤回はできません。

株式公開買付という株式取得方法の特殊性を考えますと、すなわち、通常の物品等の売買ではなく金融商品取引法上の特別な制度を利用した、

決済後はその取り消しが事実上不可能な極めて多数から一度に市場価格のある上場株式を取得するという手続きの特殊性を考えますと、

株式公開買付に反対する場合は、「法的な事前差し止め策」が極めて重要になってくると思います。

会社の暴走を防止するため、例えば株主総会決議でクリアワイヤに対する株式公開買付は絶対に行わないという内容の決議を取っている旨、

前もって各証券会社に周知徹底させる、というようなことも株主は行わないといけないかもしれません。

極端な話をしてしまいましたが、適法に株式公開買付に入られてしまった場合は、それほどまでにその手続きの撤回は不可能なのです。

それとも、裁判所が株式公開買付に応じているクリアワイヤ株主に対し応募を撤回させるような命令を下す、というような法理があるのかどうか。

ここでは裁判所の命令によって株式市場や株価が混乱する恐れが生じるという論点は度外視する(その点は問題ないと仮定する)としてですが。

何か不法な株式の売買であれば裁判所の命令で売買自体を取り消すというようなことはあると思いますが、

少なくともクリアワイヤ株主がディッシュの株式公開買付に応じること自体は何ら不法の要素はないわけですから、

ディッシュの株式公開買付は株主の意向に反した実施である旨裁判所が声明を出すくらいはできるとは思いますが、

法的にクリアワイヤ株主に対しディッシュの株式公開買付に応じないよう命ずることはできないと思います。

ディッシュが株主の意向に反して株式公開買付を実施していることには一定の経営上その他の問題があり、

その点については事後的に取締役や執行役の交代や企業統治体制の強化など何らかの方策や対応が必要なことは確かなのですが、

少なくともクリアワイヤ株主がディッシュの株式公開買付に応じること自体は「私的な関係を自分の意思に基づいて自由に形づくることができる」

という私的自治の範囲の事柄に過ぎないわけですから、万が一裁判所が法に基づいた株式公開買付に応じないよう命令を下すようなことがあれば、

それは私人間の契約に国家権力は介入しないという「契約自由の原則」に反することになるでしょう。

金融商品取引法上の論点(株式市場や株価の混乱を引き起こす恐れ等)についてはそれはそれでまた別に議論は必要かもしれませんが、

純粋に私的自治の原則という法の基本原理の観点からのみに絞って裁判所の命令の是非について考えてみても、

裁判所が株式公開買付に応じているクリアワイヤ株主に対し応募を撤回させるような命令を下すことは不可能だと思います。

このたびの記事はあくまで、クリアワイヤの親会社であるスプリントが、ディッシュによるクリアワイヤへの株式公開買付を差し止める

提訴を行った、という内容なのですが、このコメントでは論点を少し変えて、

ディッシュの株主が、ディッシュによるクリアワイヤへの株式公開買付に反対だとしたら、と仮定して考えてみました。

* デラウェア州の衡平法裁判所に提訴

* ソフトバンクとディッシュ、スプリントめぐり買収合戦

*

スプリントとディッシュ、クリアワイヤ買収を競う (ディッシュの反応などを追加しました)

[17日 ロイター] - 米スプリント・ネクステル

は17日、米ディッシュ・ネットワーク によるクリアワイヤ の株式公開買い付け(TOB)

阻止を目指し、ディッシュを提訴した。ソフトバンク

を含めた一連の買収合戦がエスカレートする様相を呈してきた。

スプリントは声明で、ディッシュの提案はデラウェア州法に違反していると主張。クリアワイヤの株主を「欺こうと」して周波数獲得に向けた

スプリントの動きを妨害しようとしているとし、デラウェア州の衡平法裁判所で訴訟を起こした。

現在スプリントをめぐっては、ソフトバンクとディッシュが買収合戦を展開中。一方、ディッシュとスプリントはクリアワイヤ買収を競っている。

スプリントはクリアワイヤも訴訟の対象としている。

ソフトバンクは先週、スプリント買収提案額を201億ドルから216億ドルに引き上げた。これにより、ソフトバンクの出資比率は

約70%から約78%に引き上げられる見通し。スプリントは、ディッシュの最終提案提示期限を18日としている。

スプリントによる提訴について、ディッシュの広報担当者Bob

Toevs氏は「訴えの内容を精査し、対応を検討したい」と述べた。

クリアワイヤの広報担当者は、係争中の訴訟についてコメントしないとしている。

クリアワイヤの取締役会は先週、すでに主要株主であるスプリントの提案ではなく、ディッシュのTOBに応じるよう株主に勧告した。

スプリントはソフトバンクの新提案について、25日の株主総会で投票を行う予定。

スプリントの主要株主である米投資会社ポールソンは、ソフトバンクの提案を支持する意向を示している。

スプリントによる提訴は米株式市場の引け後に発表された。

17日は、スプリント株が0.1ドル安の7.22ドル、クリアワイヤ株が横ばいの4.63ドルでそれぞれ取引を終えた。

(ロイター 2013年

06月 18日 12:06

JST)

ttp://jp.reuters.com/article/marketsNews/idJPL3N0ET41G20130618

【コメント】

>スプリントはソフトバンクの新提案について、25日の株主総会で投票を行う予定。

とのことですが、一体どうなるのでしょうか。

株式交換の対価は新スプリント株式ということになりますが。

新スプリント株式は、現スプリント株式に替わり上場するのでしょうか。

理屈では、新スプリント株式は絶対に上場できないわけですが。

新スプリント株式はただ単に非上場のままだ、ということであれば、ソフトバンクはただ同然で現スプリント株式を手に入れたことになりますが。

もっと言えば、新スプリント株式が仮にテクニカル上場するとしても、

ソフトバンクは現金は一切支出することなく(厳密には株式交換の対価の一部が現金ですがそれはここでは無視するとして)

現スプリント株式を手に入れることになります。

通常の株式交換であれば、相手方株式を現金を一切支出することなく取得できるとは言え、

自社株式という会社に対する支配権(議決権)を相手方企業株主に渡すわけです。

対価はなしに相手方株式を取得したどころか、自社株式という極めて大切なものを相手方企業株主に渡しているわけです。

キリンビールと協和発酵キリンの場合のように、ある企業を株式交換で完全子会社化したら自社自身がその親会社の子会社になってしまった、

などということが現に起こるわけです。

本来株式交換は対価なしに相手方株式を取得する手法では決してありません。

しかるに、このたびソフトバンクが行おうとしている株式交換は、ソフトバンク株式を対価としたものではなく、

現スプリントを完全子会社化するために米国に設立したばかりの特別目的会社の株式を対価としたものです。

手続きとしては、この特別目的会社が現スプリントを株式交換で完全子会社化して現スプリントと合併し、新スプリントとなるわけです。

この時、ソフトバンクが支払っているソフトバンクから見た対価と言うのは事実上ないに等しいのではないでしょうか。

仮に、新スプリント株式がテクニカル上場して適当な市場価格が付くとした場合、株式交換を実行しても、

現スプリント株式と新スプリント株式とが等価交換なのであれば現スプリント株主としては公正な対価を受け取ったことになるとは思います。

ところが、ソフトバンクからすると何の対価も支払っていないのではないでしょうか。

確かに、株式交換の際、新スプリント株式を対価として支払っています。

しかし、それは元を正せば設立したばかりの特別目的会社(言わばペーパーカンパニー)株式です。

株式交換に際し、既存株主や自社の議決権のことなど何の憂いもなく無制限にいくらでも発行できる株式です。

この点が、ソフトバンクが自社株式(ソフトバンク株式)を対価とした株式交換を行う場合とは根底から異なる点だと思います。

このたびソフトバンクが実施しようとしている株式交換は、特別目的会社株式を対価としている時点でソフトバンクにとっては錬金術なのです。

ただし、その紙くずである特別目的会社株式が新スプリント株式としてテクニカル上場する場合は、

現スプリント株式にとっては、自分の金銭的価値・財産としては経済的には結果として新スプリント株式と現スプリント株式とで等価となるため、

不平不満はなく文句が出ない(株式交換承認決議が可決されるかもしれない)、というだけなのです。

現スプリント株主は、自分の金銭的価値・財産に変化がないのなら、理解も乏しいままこの株式交換に賛成してしまうかもしれません。

それは法律的には株主が承認したことでもありますから会社法的観点からも金融商品取引法的観点からも何の問題もないことになってしまうでしょう。

ただ、そこには、間違いなく錬金術が潜んでいることだけは忘れないで頂きたいと思います。

さらに言えば、特別目的会社株式を対価としている時点で既に十分ソフトバンクにとっては錬金術なのですが、

他の観点から見てもこの株式交換は錬金術です。

それは株式時価総額の錬金術です(株式時価総額という概念も中身はありませんが)。

この株式交換がどのくらいの株式時価総額の錬金術かと言えば、株式交換の対価が全て特別目的会社株式(実際には一部現金ですが)だと仮定し、

ソフトバンクの新スプリントに対する保有議決権割合が78%だと仮定しますと、この株式交換により、

現スプリントの株式時価総額の3.55倍に相当する株式時価総額を新たに作り出したことになると思います。

なぜならば、現スプリント株主の金銭的価値・財産が同じと言うことは、言わば現スプリント株主保有分のみの新スプリント株式時価総額

は株式交換前後で変化がないということでしょう。

ここで、ソフトバンクは新スプリント株式を78%所有しています。そして現スプリント株主保有分が22%ですね。

22%分が現スプリントの株式時価総額です。

つまり、新スプリントは現スプリントに比べ、株式時価総額が22%分から100%分へと増加するわけです。

100%÷22%=4.545454...、つまり株式時価総額は新スプリントは現スプリントの4.55倍になります。

言い換えれば、株式交換により、現スプリントの株式時価総額の3.55倍に相当する株式時価総額を新たに作り出したことになるわけです。

テクニカル上場の是非は置いておくにしても、なぜ株式交換を行ったというだけで株式時価総額がいきなり4.55倍になるのしょうか。

株式交換前後で株式時価総額は同じのはずでしょう。

現スプリントの株式時価総額と新スプリントの株式時価総額は同じにならないとおかしいはずです。

株式時価総額が4.55倍になるという錬金術も、このたびの株式交換実行を支えていると言っていいでしょう。

この株式時価総額の錬金術も結局のところ、設立したばかりの特別目的会社(言わばペーパーカンパニー)株式を株式交換の対価としていて、

既存株主や自社の議決権のことなど何の憂いもなく無制限にいくらでも対価となる株式を発行できる、

という点に原因が行き着くと思います。

ソフトバンクに対し、訴訟を提起する際は、是非私の事務所に連絡をいただければと思っております。

不肖昔人生参謀今経営参謀、株主の皆様の利益保護のため、誠心誠意代理人を務めさせていただきたいと思っております。

皆様で力を合わせ、何としてでも、ソフトバンクから勝訴を勝ち取りましょう。

私の法律事務所の連絡先はこちらです↓。

弁護士資格持ってないけど。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}