2013年6月16日(日)

【コメント】

米アマゾンは確か、赤字が継続している状態で上場したのだったと思います。

将来の黒字化を見込んで当時アマゾン株式を買う投資家も大勢いたと思います。

社歴の長い黒字企業であっても市場株価には架空の要素が十分にあるわけですが、

創業以来ずっと赤字の企業の上場と言うのはどのように考えたらよいでしょうか。

理屈で言えば、たとえ創業以来ずっと赤字続きであったとしても、

新たな株主が簿価で増資で引き受けるのは自由ですし、既存株主から簿価で株式を取得するのも自由とは言えると思います。

「俺ならこの企業を立て直せる」という自信があってのことなのでしょうから。

簿価で株式を取得して、そのまま立て直せなければ株式の価値はゼロになりその株主がバカを見るだけでしょう。

簿価での売買ということであれば、上場非上場を問わず株式の売買には何ら問題はない、と言えると思います。

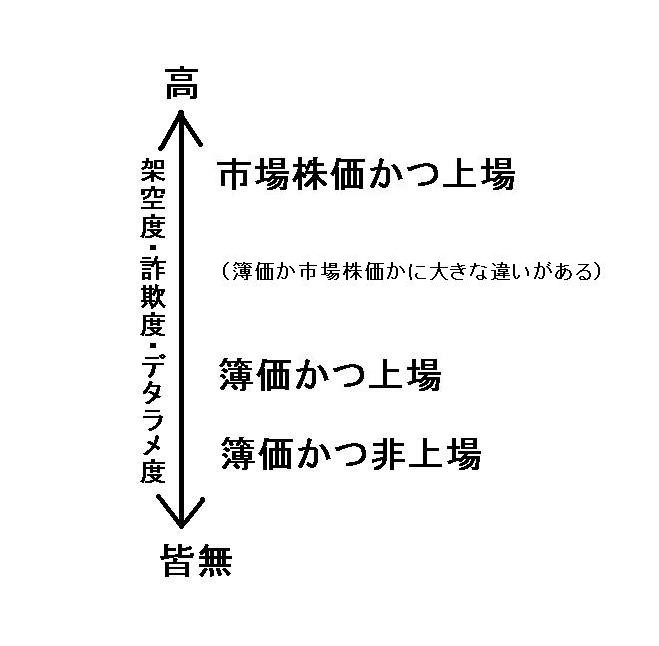

問題なのはやはり市場株価の存在だと思います。

市場株価は、将来の黒字化や将来キャッシュフローの成長性といった、意味が分かるような分からないような要因が含まれた形で、

思惑などもからみながら株式に価格が付いてしまいます。

市場価格が付くとどうなるかと言いますと、赤字企業を結局立て直せなくても、市場で高い価格でその株式を売却できてしまうわけです。

株式を買う方も、たとえその企業の赤字が継続し続けようとも、さらに高い価格が付くかもしれないと思ってその株式を買うわけです。

簿価での売買であれば、その企業の赤字が継続し続ける場合は決して高い価格で株式を売れませんから、誰もその株式を買わないわけです。

市場株価での売買の場合は、株式を売る方も買う方も、「企業の経営実態とは無関係に価格が付く」ことを前提に売買を行いますから、

市場株価は架空・嘘・デタラメだ、と言われるわけです。

開示される財務情報に嘘がないのなら、上場という制度そのものが悪いとはならないと思います。

しかし、開示される財務情報に嘘があろうとなかろうと、市場株価での株式の売買というのはやはり問題があると思います。

株式の売買価格は簿価に基づく以外ないわけです。

米アマゾンでも、赤字が継続している状態で上場前に増資を引き受けたファンドはいたと思います。

その時の引受価額は、簿価よりも著しく高い価額であったと思います。

なぜ赤字が継続している状態でなおかつ簿価よりも著しく高い価額で株式を引き受けられるかと言うと、将来市場株価が付くからです。

将来市場株価が付くなら、現在の経営状態や簿価は無視できるわけです。

簿価とは全く無関係な価額で株式を引き受けても何ら問題ないわけです。

仮に、将来株式に市場価格が付かず、簿価でしか株式を売買できないとしたらそのファンドはどうしたでしょうか。

簿価どころか、いくらであっても1株たりとも株式を引き受けなかったかもしれません。

非上場企業に対するファンドの出資は将来の市場株価ありき(簿価は無視)、そう言っても過言ではないと思います。

既存株主にとっても出資を受ける企業にとっても、簿価よりも高い価額で株式を引き受けてもらうこと自体は不利なことではないでしょう。

ただ、それを言うなら、簿価よりも高い価額が付く市場株価とは一体何だ、というそもそもの疑問は常にあるわけですが。

株式の換金性その他を考えると、上場している時点で実際には一定の詐欺的要素は入り込むのだとは思います。

ただそれ以上に、市場株価には極めて多くの詐欺的要素が入り込んでいるように思います。

上場か非上場かの違い以上に、簿価か市場株価かの違いは極めて大きいと思います。

【コメント】

じいが載っていましたので久々にスキャンしました。

内容は例によって全部デタラメですが。

「政府支出なきところに経済成長なし」

と言ったところでしょうか。

じいは、「国から地元に金持ってくることが政治家の役割だ」と言ってはばからなかったそうですが、

実は結局世の中ってそういうことなのかもしれません。

2013年6月16日(日)日本経済新聞

川重解任劇にみる破談の構造 株主不在「内輪もめ」 トップの決断軽く

(記事)

第190期定時株主総会招集ご通知

ttp://www.khi.co.jp/ir/pdf/syousyu_190.pdf

「第190期

定時株主総会招集ご通知」の一部修正について

ttp://www.khi.co.jp/ir/pdf/syousyu_fix_190.pdf

会社概要

ttp://www.khi.co.jp/company/outline/index.html

>設立年月日 1896年10月15日

川崎重工の歴史

ttp://www.khi.co.jp/company/history/001.html

>1878年

創業者川崎正蔵が川崎築地造船所(東京)を創設。

>当社の創立は1896(明治29)年10月のことですが、造船業の歴史としては、それより18年前から始まっています。

【コメント】

株主総会議案が変更になったのですから、「第190期定時株主総会招集ご通知」を発送し直さないといけないと思います。

また、株主総会招集通知は株主総会開催日の2週間前までに発送しなければなりませんから、

当初の開催日であった平成25年6月25日(火)にはもう絶対に間に合いません。

定時株主総会は延期するしかないと思います。

さらに言えば、定時株主総会は期末日から3ヶ月以内に開催しなければなりません。

つまり、平成25年6月30日(日)までに開催しなければなりません。

仮に明日「第190期定時株主総会招集ご通知」を発送し直すとしても、株主総会開催は最近でも平成25年7月1日(月)になってしまいます。

代表取締役の解任は取締役会の決議によりいつでもできるわけですが、株主総会招集通知発送日後株主総会開催日までの3週間弱の間だけは、

株主総会議案に影響を及ぼすような決定は会社では行うべきではないのかもしれません。

代表取締役の解任というだけでは必ずしも株主総会議案に影響が出るとは限らないわけですが、

よほど緊急を要することでない限り、株主総会後に解任してもよかったのではないかと思います。

株主総会後の解任は株主をないがしろにしている感じがするなら、代表取締役の解任を株主総会にて問う、というやり方もあるとは思います。

法的な代表取締役の選任は取締役会決議ですが、

株主が「引き続きもしくは新たに、この人に代表取締役をやってもらいたい」という気持ちがあるのなら、

株主総会は会社の最高の意思決定機関であることを踏まえれば、

取締役会としてもその意向に沿った取締役会決議を取ることには特段の異論はないはずです。

私は以前、会社法の原則的な定めとは異なるが委員会設置会社では定款に定めれば(代表)執行役を株主総会で選任できるはすだ、

と書きましたが、同じ理屈で、監査役設置会社でも定款に定めれば代表取締役を株主総会で選任できるはすです。

旧商法、現会社法、監査役設置会社、委員会設置会社、いずれの場合も業務執行者(代表者)は株主総会では選任できずに

取締役会決議で選任することになっていますが、

株主総会で選任するとしてもコーポレート・ガバナンス上問題があるようにはあまり思えませんが。

業務執行者(代表者)の解任や不在というのは実務上あまり起こり得ないことだと思いますので、

株主総会で選任する定めであっても特に問題はないように思います。

代表取締役の業務執行をより身近に見ているのは株主ではなく取締役だから、その選任・解任は取締役会に委任されている、

ということかもしれませんが。

よくあるご質問

ttp://www.khi.co.jp/ir/faq/index.html

こちらによりますと、東京証券取引所に上場したのは1949年(昭和24年)9月16日とのことです。

非上場企業であれば社歴を偽ることはまだ可能かもしれません(本来は設立日がいつかは登記簿で分かります。そのための登記制度です)が、

上場しますと株主の数が一気に増加しますから、上場後にそういった法人に関する基本情報を公に修正することは難しくなるでしょう。

すると、おそらく川崎重工業株式会社は1949年の時から、「弊社は今年で第126期になります。」と偽っていたのでしょう。

そして60年以上が経ったのでしょう。

私が知らないだけで、実は他の多くの企業も虚構でできているのかもしれません。

昨日に引き続き、本当に根底からなるコペルニクス的発想の転換が私には必要なのかもしれないな、と改めて思いました。

{kind=link}

{kind=link}