2013年6月15日(土)

2013年6月15日(土)日本経済新聞

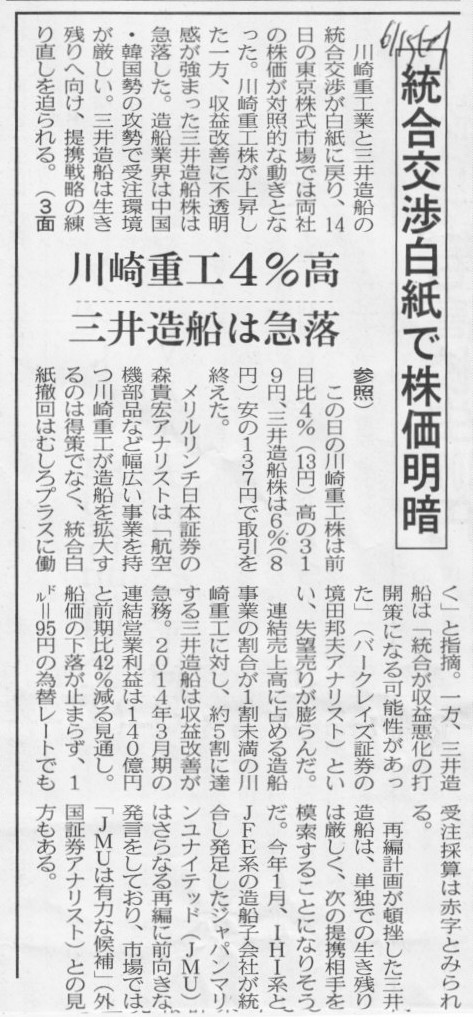

統合交渉白紙で株価明暗 川崎重工4%高 三井造船は急落

(記事)

2013年6月15日(土)日本経済新聞 社説

信頼を失墜させた社長解任劇

(記事)

2013年6月15日(土)日本経済新聞

春秋

(記事)

2013年6月15日(土)日本経済新聞

証明書、コンビニ4万店で 大手4社、マイナンバー制度にらむ 住民票など発行 ついで買い誘う

(記事)

経営管理学を学んだ端くれとして言わせてもらいますが、今行われていることはビジネスでも経営でもありません。

収支を完全に無視した暴走に私には見えます。

ただ、国から言われてやっていることでしょうから、赤字分は国から手当てもらえ業績そのものには影響はない、ということだと思います。

なぜコンビにでそんなことをする必要があるのか全く分かりませんが、お金の無駄遣いを無理やり行いたい人がこの世にはいるのでしょう。

ここで終わるといつものただの政府批判なのですが、最近の暴走事例を数多く見ていて私の中で少し考えが変わってきた部分がありまして、

それは、「そもそも民間企業が日本経済を支えているなどということはあり得ないということではないだろうか」、ということです。

いつの時代も、国からのお金で企業は回ってきた、実はそれだけのことではないのだろうか、という気がしています。

本来は全て国が事業を行っていかねばならない(国営会社のようなイメージになりますが)はずなのですが、それを、

民間企業の形を借りて各事業を行ってきているというだけなのではないだろうか、という気が最近しているわけです。

中学校の頃の歴史の教科書に、「明治政府による官営製鉄所の民間払い下げ」という内容の記述があったのを覚えていますが、

実は製鉄業から銀行業から何でも全ての事業は政府がそもそも行わねばならないことなのではないだろうか、

という気がしています。

これは私が今までビジネスだ民間の力だなんだと言ってきたことのまさに正反対、180度逆の発想になってしまうわけですが。

大げさにやや不正確な言い方をすれば、「民間企業が自分の力で稼いでいけるわけがない」、となるかもしれません。

よく、「下請け、孫請け、ひ孫請け」、と言って、既に業界の全体構造がそのようになっていることが多いと思います。

以前も少し書きましたが、私自身IT業界で下請け企業の方でIT技術について勉強させていただいたことがありまして、

その辺りの事情も私自身よく分かるのです。

そして私がいた下請け企業自体も、他の企業に一部の業務を少し孫請けに出していました。

そのこと思い返した上で、では一番上の元請けは?、と言いますと、回り回って実は国からのお金だったかもしれません。

どの産業についても言えることかもしれませんが、「業界の下請構造」というのが完全に固まっているところがあります。

元請企業のことを、「霞を食っている」と表現したり、「金くすねてるだけだ」と言ったり、「丸投げ」と揶揄したり、

「間に入ってピンはねしてるだけじゃないか」、と批判したりしますが、

この「下請け、孫請け、ひ孫請け」という業界構造というのは、実は

「日本全体の数多くの企業や従業員に飯を食わせるための合理的な仕組み」

だったのではないだろうか、という気がしています。

「間に入ってピンはねする」のは何ら間違いではなく、むしろ、そうやってみんな生きているということかもしれません。

私は以前から公務員はけしからんと言って政府批判ばかりしていたのですが、

自分の力で働いて仕事をして稼いでいたつもりが、実は「政府の補助金」で飯食っていただけだったのかもしれません。

日本全体を覆う、全産業の全体構造がかつての私には見えていなかったのかもしれません。

私が今まで感じていたこととは正反対に、「霞を食っている」人間がいないと逆に飢える人が出てくる、ということかもしれません。

「下請け、孫請け、ひ孫請け」だからけしからんのではなく、話は完全に正反対で、

少しでも多くの人々が食っていくためにどんどん下請けに出していかないといけない、ということなのかもしれません。

全産業の全企業が言わば政府の支配下にあり、そして支配下といってもそれは恐ろしい話でも何でもなくて、話は完全に逆であり、

それは多くの人間が飯を食っていくための極めて合理的なシステムということではないだろうか、という気がしています。

そしてそれは私の理解を超えるくらい大昔からのことなのかもしれません。

大昔というのは、近代国家が始まって以来というような感じだと思いますので、ひょっとしたら明治期以来くらいでしょうか。

第一次産業から第二次産業へと日本の経済の中心が移り始めたのと時を同じくして、「政府の補助金」行政は始まったのかもしれません。

そうでないと、第二次産業や第三次産業は動かないのかもしれません(第一次産業だけなら人々の生活は回るかもしれません)。

金は天下の回り物と言いますが、実は、「政府が補助金を出していかないと経済が回らない」、

かつての私は分かっていなかっただけでそれが近代国家の経済の実態なのかもしれません。

税金の無駄遣いと言いますが、この世に税金の無駄遣いなどないのかもしれません。

なぜなら、それは国民が支払った”税”ではないのですから。

今日様々なことを考えていて、公務員はけしからん、政府はけしからん、と思うことすら完全に的外れな気がしてきました。

世間で一般に言われるほど、公務員は批判されるべきではないかもしれません。

そして、世間で一般に言われるほど、民間企業勤務者は不遇だと思われるべきではないかもしれません。

どちらも、実は税金で飯を食っている(かつての私も実はそうだったのでしょう)という点では根は同じなところがあるように私には思えます。

公務員でも民間企業勤務者でもない、どちらでもない一経営コンサルタントとして、

どちらに偏ることもなく中立な立場に立ち、公的部門から民間部門への補助金について忌憚のない率直な感想を書いてみました。

【コメント】

やがて、全てが無料になる日が来るのでしょう。

2013年6月15日(土)日本経済新聞

トヨタ、企業統治強化 初の社外取締役 起用 「より開かれた会社に」

(記事)

2013年6月15日(土)日本経済新聞

西武HDに事前質問状 サーベラス 総会へ情報開示巡り

(記事)

2013年6月15日(土)日本経済新聞

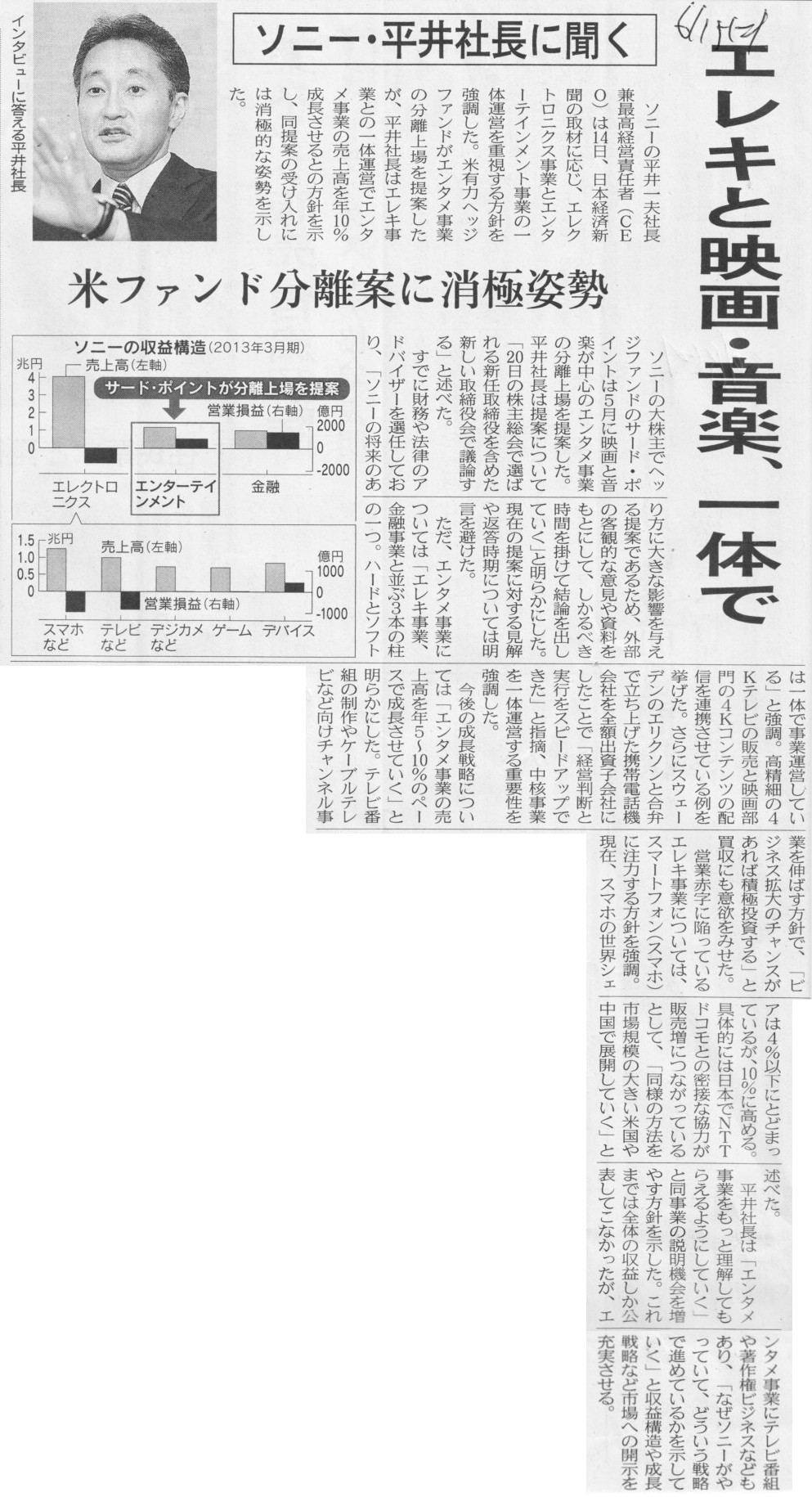

ソニー・平井社長に聞く エレキと映画・音楽、一体で 米ファンド分離案に消極姿勢

(記事)

2013年6月15日(土)日本経済新聞

日本郵政社長 高橋氏を発表

(記事)

2013年6月14日

株式会社ビットアイル

平成25年7月期(第14期)配当予想の修正(東京証券取引所上場の記念配当)に関するお知らせ

ttp://www.bit-isle.co.jp/entry_af/graphs_dev/17/0/entry_af.1265/20130614_haitou.pdf

2013年6月14日

株式会社ビットアイル

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.bit-isle.co.jp/entry_af/graphs_dev/17/0/entry_af.1267/20130614_shinkabu.pdf

【コメント】

上場の一つの目的は資金調達にあるわけですから、非上場企業が証券取引所へ新規上場するに合わせ増資を行うのは自然なことですが、

株式会社ビットアイルは既にJASDAQ市場に上場している上場企業です。

東京証券取引所への重複上場に合わせ増資を行うというのはあまり筋の通った説明はできないはずです。

株式の上場場所と事業環境や経営成績は何ら関係がありません。

また、東京証券取引所で増資ができるのなら、JASDAQ市場でも同じだけ増資ができたはずです。

JASDAQ市場ではこれ以上増資はできなかった、しかし、東京証券取引所ではまだまだ増資ができる、などということはないわけです。

東京証券取引所にいる投資家とJASDAQ市場にいる投資家は全く同じなのですから。

究極的なことを言えば、東京証券取引所とJASDAQ市場は全く同じなはずなのです。

この点において、株式の重複上場には全く意味がなく、さらに言えば、証券取引所(株式市場)が同じ国内に複数ある理由も全くないわけです。

それから、以前も書きましたが、東京証券取引所上場の記念配当という意味不明です。

上場の一つの目的は資金調達にあるわけですが、配当を行うこと自体は上場の一つの目的ではありません。

東京証券取引所への重複上場に合わせ配当金を増額させるというのは全く筋の通った説明はできないわけです。

株式の上場場所と事業環境や経営成績は何ら関係がありません。

大手上場企業の場合は、増資や増配に伴う株主資本の内訳の変化具合が小さく議決権割合の変化具合も小さいために

表面上問題が見えなくなっているだけなのです。

何気なく一言で増資と言いますが、株式数が増加することは実は非常に大きな問題をはらんでいるということは、

企業経営を考える上で決して忘れてはならないことだと思います。

東京証券取引所に上場するのはもちろん構いません。ただし、JASDAQ市場は上場廃止にして下さい。

重複上場は決して望ましくありません。。上場している株式市場は東京証券取引所一本にして下さい。

それから、事業環境や経営計画に照らして、資金調達が必要と言うことであるならば、

東京証券取引所上場に合わせ増資をするということもよいとは思います。しかしその場合、記念増配は決してしないで下さい。

ならならば、増資をしなければならないほど手許現金が不足しているわけですから、増配をする資金的余裕はないはずだからです。

同時に、例えば東京証券取引所への上場は社長さんの創業以来の悲願であるなどの理由でどうしても東京証券取引所上場記念増配をしたい、

ということであるなら、逆に増資はしないで下さい。

理由は上で書きました会計理論上の問題点です。

増配をしたら手許現金が減少してしまうからそれを補いたいというのなら、それはそもそも増配はすべきではない、

という点に行き着くと思います。

手許現金に不安が出てくるほど配当を行うのは根本的におかしな話でしょう。

配当と言うのは、計上した当期純利益の金額、事業環境や経営計画(現金投資支出計画など)、手許現金量、繰越利益剰余金の金額、

株主への利益還元の度合いなどを総合的に勘案して決定していくものです。

何かの記念に行うものではありません。

率直に言えば、増資をし増配をするのは矛盾です。

企業と言うのは事業上の理由があって増資を行うものです。

配当のために増資を行うものではありません。

債権者保護の観点から言っても、配当は債権者にとって不利なこと、さらにこの増資もこの場合は不利なことです。

まして、東京証券取引所上場記念増配という事業とは何ら関係がない私的な理由で配当を行うための増資など、絶対に認められません。

この会社の問題点は、繰越利益剰余金を私的な理由で配当に使う社長さん、あなただ。

"The

problem with this company, Mr. Appropriator, is you."

現会社法では完全に忘れ去られ消え去った概念になってしまったのですが、本来の話をすれば、

貸借対照表の資本金と株式とは絶対に切っても切れない一体不可分の概念(やや極端に言えば両者はイコール)だったと思います。

資本金と株式とは一体であるという点に重点を置くならば、自社株買いの原資を当期未処分利益に求めることは間違いかもしれません。

一方で、商法のそもそもの目的は債権者保護であるわけですから、資本金を減少させることはできる限り避けなければなりません。

自社株買いを解禁するということであれば、自社株買いの原資は資本金ではなく、配当と同じく当期未処分利益に限るべきだろう、

と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}