2013年6月14日(金)

2013年6月14日(金)日本経済新聞

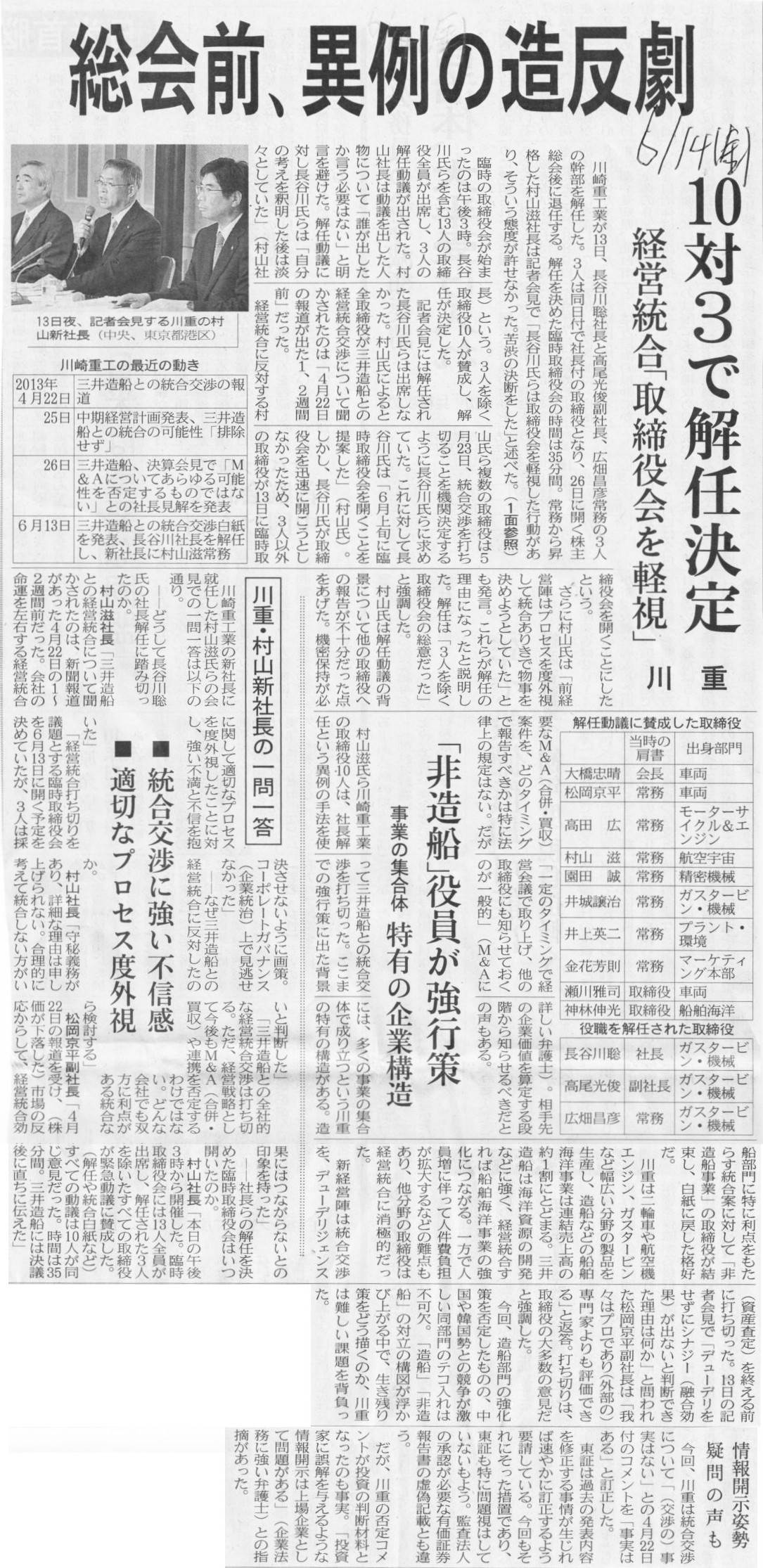

川重 総会前、異例の造反劇 10対3で解任決定 経営統合「取締役会を軽視」

「非造船」役員が強行策 特有の企業構造 事業の集合体

川重・村山新社長の一問一答 ■統合交渉に強い不信感 ■適切なプロセス度外視

情報開示姿勢

疑問の声も

(記事)

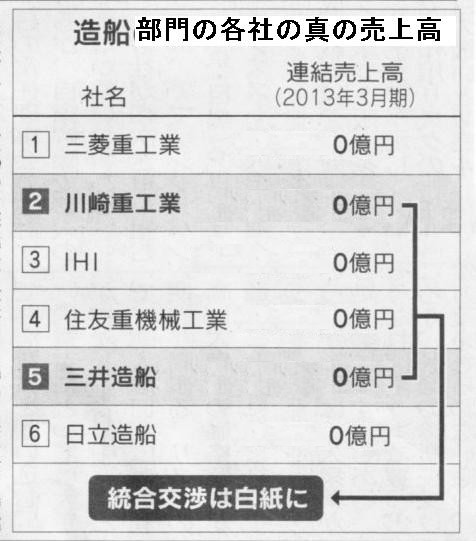

【コメント】

社長が解任されたことくらい大した問題ではありません。

問題なのは、日本では船を一切建造していないことです。

海に囲まれている国の造船業の売上高がこれですよ。

【コメント】

そのノートはいつ作ったんですか?

2013年6月14日(金)日本経済新聞

豊田自動織機 3年間で3000億円投資 M&A・海外増産に

(記事)

2013年6月14日(金)日本経済新聞

米ニューズ 会社分割で財務強化 新聞デジタル化加速

(記事)

2013年6月14日(金)日本経済新聞 公告

株式分割に関する基準日設定公告

日本和装ホールディングス株式会社

投資主総会開催及び基準日設定公告

日本プライムリアルティ投資法人

(記事)

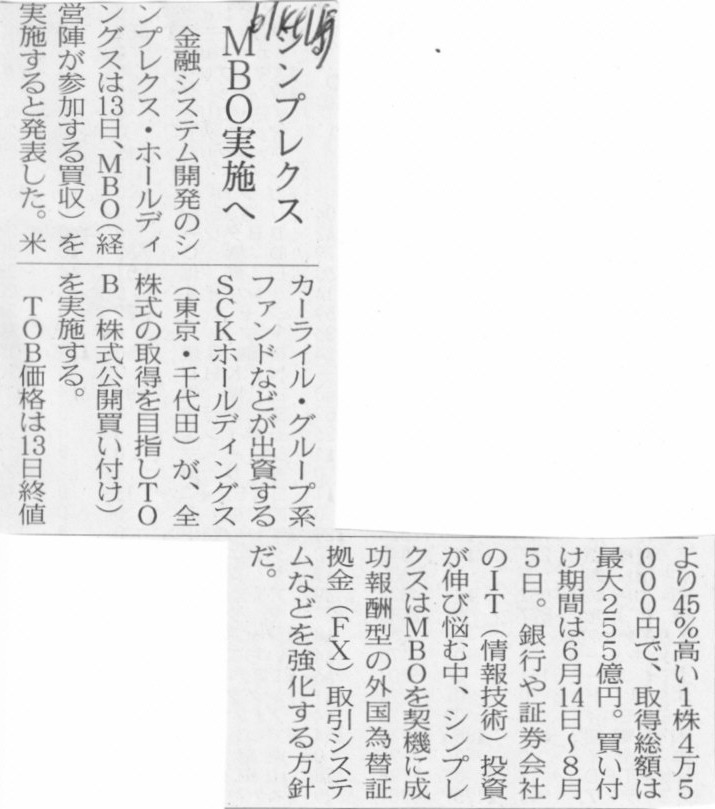

2013年6月14日(金)日本経済新聞

シンプレクス MBO実施へ

(記事)

2013年6月14日(金)日本経済新聞 公告

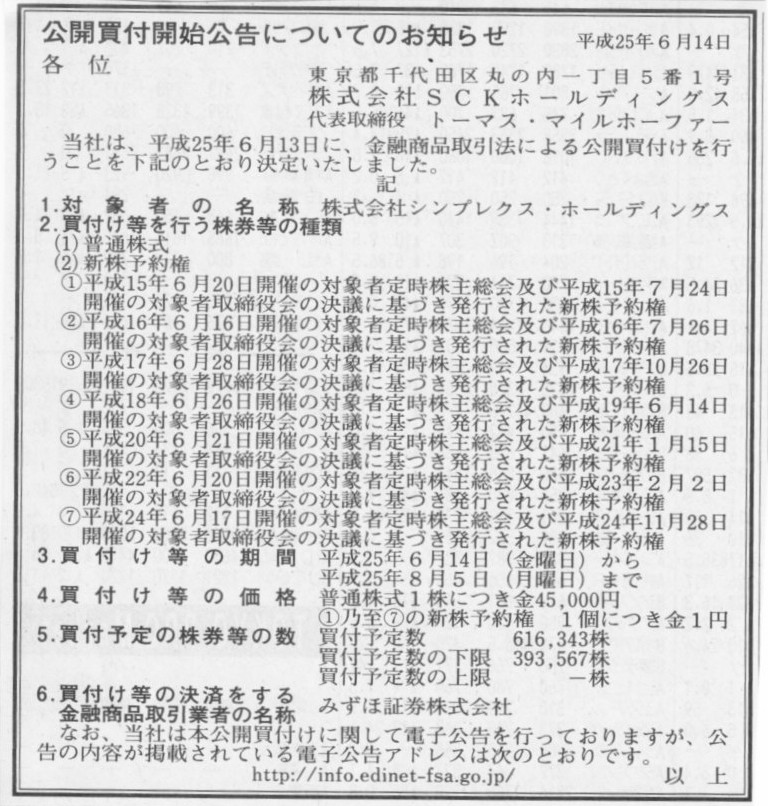

公開買付開始公告についてのお知らせ

株式会社SCKホールディングス

(記事)

2013年6月14日

株式会社シンプレクス・ホールディングス

本公開買付けに関するFAQ

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=22336&code=4340

2013年6月14日

株式会社SCKホールディングス

株式会社シンプレクス・ホールディングス

本公開買付けの応募に際しての手続きについて

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=22337&code=4340

2013年6月13日

株式会社シンプレクス・ホールディングス

MBOの実施及び応募の推奨に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1070319

June 13, 2013

Announcement concerning Implementation of MBO and

Recommendation to

Tender

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=22300&code=4340

【コメント】

ディッシュ・ネットワークはスプリントを完全子会社化を目論んでいるだけでなく、

目下スプリント子会社のクリアワイヤに対し株式公開買付を実施しているようです。

親会社を取得すれば子会社も付いてくる(子会社株式を別途現金を支出して取得する必要は全くない)わけですが、

ディッシュ・ネットワークとしてはスプリントの株式取得が失敗に終わった場合に備え、

もしくは少なくともクリアワイヤだけでも取得したいという考えがあってクリアワイヤに対し株式公開買付を実施しているようです。

ただ、クリアワイヤは既にスプリントの子会社なわけですから、スプリントとしてはその株式取得に反対なら、

スプリントはクリアワイヤ株式を売らなければよい(ディッシュの株式公開買付に応じなければよい)だけの話です。

話はそれだけと言えばそれだけなのですが、一つだけややこしいことがあります。

それはクリアワイヤの意向です。

クリアワイヤはスプリントの子会社なのですから、クリアワイヤの意思決定はスプリントが支配しています。

つまり、スプリントの意思とクリアワイヤの意思は理屈では一致しているはずです。

ところが記事を読みますと、スプリントとしてはクリアワイヤの完全子会社化を考えているようなのですが、

当のクリアワイヤは逆にディッシュからの株式公開買付を支持しているとのことです。

理屈では、ディッシュが何をたくらもうが、スプリントが株式を売却しない限りクリアワイヤはスプリントの子会社のままなのですが、

抜け穴というほどでもありませんが、クリアワイアがディッシュの子会社になる方法が一つだけあります。

それは、クリアワイヤがディッシュに対し第三者割当増資を行うことです。

コジマとビックカメラの例でありましたように、上場企業であっても、

日本とアメリカでその点において法の定めが同じなら、クリアワイヤは第三者割当増資によりいきなりディッシュの子会社になれるわけです。

この点についてもう少し書きましょう。

コジマはそもそも特定企業の子会社ではなかったわけですが、

特定企業の子会社(上場子会社)だったのに、いきなり第三者割当増資を実施して他の企業の子会社になってしまった例もあります。

それがベルシステム24です。

ベルシステム24は当時CSKの子会社だった(正確にはCSKは保有議決権割合が39.2%の筆頭株主ですが)のですが、

ベルシステム24はいきなり日興プリンシパル・インベストメンツ(NPI)ホールディングスに対し第三者割当増資を実施し、

CSKの反対を押し切る形でそのままNPIの子会社(第三者割当増資32.25%+諦めたCSKから追加取得した)になってしまったのです。

第三者割当増資や子会社化までの流れをネット上の記事を参考にしてもう少し書きますと、

ベルシステム24の第三者割当増資発表と同日(2004年7月20日)に、

CSKは39.2%の議決権を保有する筆頭株主として新株発行差し止めの仮処分を申し立てていますが、

東京地裁は10日後の7月30日、CSKの申し立てを却下。

CSKは同日中に即時抗告、3日後の8月2日には定款違反行為の差し止めや議決権行使禁止などの仮処分を申し立てました。

CSKは39.2%の議決権を保有する筆頭株主です、当然でしょう。

CSKとしては徹底抗戦のつもりだったと思います。

ところが、その2日後の8月4日、東京高裁はCSKの抗告を棄却。

増資差し止めが事実上不可能になった上、東京高裁は定款違反や議決権行使禁止などについての主張に対し否定的な見解を打ち出しました。

こうなると、CSKとしてはもはや法的にどうすることもできなくなった、ということになります。

ベルシステム24のNPIに対する第三者割当増資実施差し止めを諦めたCSKは、

NPIに自社保有分のベルシステム24株式を売却にすることにしました。

これでベルシステム24はNPIの子会社になりました。

NPIはこの後、ベルシステム24に対し株式公開買付を実施します。

株式公開買付終了後、今で言うキャッシュアウト・マージャー(金銭交付による株式交換)でベルシステム24の100%子会社化を行いました。

(細かいことを言うと、NPIは第三者割当増資(32.25%)引受後、CSKから相対でベルシステム24株式を(34.89%分?)追加取得

して子会社化していますから、実は証券取引法(当時)違反だったわけです。

コジマとビックカメラのように、いきなり上場企業の株式を51%分第三者割当増資を引き受けて子会社化する場合は違法ではなく、

ベルシステム24とNPIのように、まず上場企業の株式を30%超第三者割当増資を引き受けて、さらに30%超既存株主から相対で取得して

子会社する場合は法律違反になる(第三者割当増資も一種の相対取引でしょう)、というのは、法としての整合性に欠けると思います。)

(細かいことを言うと、ライブドアはニッポン放送株式を市場内外で買い進めて行って過半数の議決権を取得したわけですが、

これも実は証券取引法(当時)違反です(本当に市場内での取得のみだったら適法かもしれませんが)。

そしてさらに、その後、フジテレビがニッポン放送株式をライブドアから相対取引で過半数取得したわけですが、

これも実は証券取引法(当時)違反です。

ライブドアもフジテレビも両方とも実は証券取引法(当時)違反だったわけです。

ただ、上場企業の株式の過半数(当時。今は3分の1超)を市場外で取得する際は

株式公開買付によらねばならないという規制の妥当性については一考の余地があるように思います。

そもそもの上場制度の趣旨(広く社会一般の誰もが自由に株式を売買してよいという制度)を考えれば、

既存株主から相対取引で株式を取得しようが第三者割当増資で株式を取得しようが市場内で株式を買い進めようが、

いきなり誰かが上場企業の支配株主になることも何ら不合理ではないように思えます。

そもそもの株式公開買付制度の趣旨の話をすると、取得議決権割合に関して規制をかけているということは、

上場企業の支配権の異動に関して一定の透明性を確保したいという意図があってのことでしょうが、

大きな資金力を持った者(大規模ファンド等)からすると株式時価総額が小さな上場企業であれば、

どんなに株価が上昇していこうとも最初から最後まで市場内で株式をひたすら買い集めて、過半数の議決権を取得することができてしまいます。

企業自身や市場の投資家が全く知らぬ間に上場企業の支配権が突然異動することになるのに、市場内で買い集めたのだからそれは問題ない、

というのはおかしな話だと思います。

たとえ市場内取引のみでも、3分の1超の上場企業株式の取得の際は、株式公開買付を義務付けないと整合性が取れていないでしょう。)

というわけで、脱線がやや長くなってしまったのですが、

クリアワイヤがディッシュに対し第三者割当増資を行うことまで企んでいるかどうかは知りませんが、

クリアワイヤが本当にディッシュの子会社になりたいと思っているのならそうした手法もあると思います。

ただその場合、スプリントは第三者割当増資差し止めの仮処分を申し立てることになるとは思いますが。

するとアメリカの裁判所は申し立てを却下するのかそれとも認めるのか。

日本もアメリカも、世界中どこの裁判所も、

「Court

in

being.」(ただ存在するだけの裁判所、存在すること自体に意味がある裁判所)だと思いますので、

裁判の結果がどうなるのかは考えるだけ無駄ですからここでは考えませんが。

<選択肢1への補足>

議決権の過半数は既に握っているわけだからディッシュが何をしようが無意味だ。

仮に株式公開買付によりディッシュがクリアワイヤ株式の40%ほどを取得したとしても特別決議以外は通る。

ディッシュの保有議決権割合を下げたいなら、クリアワイヤがスプリントに対し第三者割当増資を実施すればよいだけだ。

<選択肢2への補足>

選択肢1への対抗策と同じ様な話になるが、議決権の過半数は既に握っている以上、スプリントの優位は動かない。

完全子会社化のためには3分の2以上の議決権が必要な特別決議が必要だというのなら、

議決権の過半数は既に握っているので、株式公開買付でディッシュと争うのではなく、

ディッシュの保有議決権割合を下げるために、クリアワイヤにスプリントに対して第三者割当増資を実施させればよい。

クリアワイヤのスプリントに対する第三者割当増資をディッシュが差し止めの仮処分を申し立てたとしても、それは却下されるだろう。

なぜなら、その第三者割当増資は、他ならぬ株主が望んだことだからだ。

第三者割当増資実施の株主総会決議(普通決議で十分でしょう)を取れば、差し止めは絶対に認められないはずだ。

<選択肢3への対抗策>

実現が遅れ価値が損ねられたことを理由とする損害賠償請求など法理的に絶対に起こり得ない。

スプリントがディッシュを訴えるというのならいっそ法廷に引きずり出してやればいい。

スプリントはバカなのではないかと世間に印象付けるだけだ。

訴えたければ訴えろと言って無視しろ。

政府は14日、厚生労働省の金子順一事務次官(59)を退任させ、後任に村木厚子社会・援護局長(57)を充てる人事案を固めた。

月内にも正式決定する。

村木氏は旧労働省出身。内閣総務官室によると、女性の事務次官は1997年の松原亘子旧労働事務次官以来、2人目。

「女性の登用」に積極的な安倍晋三首相の強い意向が反映された。

村木氏は、2009年に厚労省の文書偽造事件で逮捕、起訴されたが、後に裁判で無罪が確定した。

厚労省の雇用均等・児童家庭局長や内閣府政策統括官を歴任した。12年からは社会・援護局長に就任し、生活保護などを担当していた。

金子氏も旧労働省出身。次官が2代続けて旧労働省から出るのは極めて異例な人事となるため、厚労省と首相官邸で調整を続けていた。

首相は、自民党三役に女性を2人起用したほか、経済団体にも女性役員の登用を要請するなど女性の活躍を推進している。

◆村木 厚子氏(むらき・あつこ)高知大卒。78年労働省。内閣府政策統括官などを経て、12年9月から厚労省社会・援護局長。

57歳。高知県出身。

(スポーツ報知 2013年6月14日15時13分)

ttp://hochi.yomiuri.co.jp/topics/news/20130614-OHT1T00092.htm

【コメント】

官僚にならなくてほんと良かったわ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}