2013�N6��11��(��)

�\�t�g�o���N�A�ăX�v�����g�Ɣ����z216���h���ւ̈����グ�ɍ���

�y�����z�\�t�g�o���N��11���A�Čg�ѓd�b���X�v�����g�E�l�N�X�e���ɒ��Ă��������z201���h���i��2���~�j��15���h����悹���A

216���h���Ɉ����グ�邱�ƂŃX�v�����g�Ɠ��ӂ������Ƃ𖾂炩�ɂ����B

�@�\�t�g�o���N�ɂ��ƁA����̕ύX�ɔ����A�X�v�����g�̊���Ɏx�����錻����121���h������166���h���ɑ��z����A

���{�����ɂ��Ă�����z��80���h������50���h���Ɍ��z�����B�܂��\�t�g�o���N�̎������䗦��70������78���Ɉ����グ����B

�@�X�v�����g�̊����12���Ƀ\�t�g�o���N�̔����ɂ��Č��c���s�����Ƃ�\�肵�A����A�Ė����ʐM���N���A���C���̓����Ƃ�

�ߔ�������ł���X�v�����g�ɂ�锃���̐���ɂ���13���Ɋ��哊�[�����{����\�肾�����B

�������A��������ĉq���������f�B�b�V���E�l�b�g���[�N�ɑj�~����Ă����B�f�B�b�V���̓X�v�����g�ɔ�����\���o��ƂƂ��ɁA

�N���A���C���Ɋ������J�����t���iTOB�j���d�|�����B�������A����ɏڂ����W�ɂ��ƁA�X�v�����g�͊��哊�[�̉����ɓ��ӂ��Ă����B

�i�E�H�[���E�X�g���[�g�E�W���[�i���@2013�N

6�� 11�� 10:04

JST�j

ttp://jp.wsj.com/article/SB10001424127887324449604578538101372973078.html

June 10, 2013

Sprint Nextel Corporation

SPRINT AND SOFTBANK AMEND

MERGER AGREEMENT TO DELIVER GREATER VALUE TO SPRINT

STOCKHOLDERS

ttp://newsroom.sprint.com/news-releases/sprint-and-softbank-amend-merger-agreement-to-deliver-greater-value-to-sprint-stockholders.htm

�y�R�����g�z

���ɃR�����g�͂���܂���B

�\�t�g�o���N�ɑ��ẮA�u��߂Ƃ�����v�A�̈ꌾ���Ǝv���܂��B

2013�N6��5��

�\�t�g�o���N�������

��33��莞���呍��ւ̈�ʊϗ��҂̂����҂ɂ���

ttp://www.softbank.co.jp/ja/news/info/2013/20130605_01/

2013�N5��31��

�\�t�g�o���N�������

��33��莞���呍��

���C�u���p�̂��m�点

ttp://www.softbank.co.jp/ja/news/info/2013/20130531_01/

>�p��ł̒��p������]�̕��́A���L���������������B�iClick below for English version.�j

>The

33rd Annual General Meeting of Shareholders

�\�t�g�o���N�͊��呍������C�u���p���邾���łȂ��A�p��ł����C�u���p���邻���ł��B

�\�t�g�o���N�̌�����⊔���̍w�����l���Ă��铊���Ƃɉp�ꌗ�̐l�͈�l�����Ȃ��Ǝv���܂����B

�u�\�t�g�o���N��������Ȃ����H�v�Ɠ��{�ȊO�̐l�Ɍ����Ă��A

"Softbank? What is that?"

�ƌ����邾���ł��傤�B

�\�t�g�o���N�Ƃ͊W����܂��i�ꉞ�����͊W����܂����j�A���̂悤�ȋL��������܂������B

�X�v�����g�A�\�t�g�o���N�ɔ��������ꍇ�ɂ͎�����Ɍ����Z

�@�Čg�ѓd�b�T�[�r�X3�ʂ̃X�v�����g�E�l�N�X�e����7���A�\�t�g�o���N�ɔ��������ꍇ�ɂ�

�������Ɍ��R�l�̃}�C�N�E�}���������}�������A�Ɣ��\�����B�}�������͕ČR�����g�̌��g�b�v�B

�@�\�t�g�o���N�͐�ɕč����{�ƍ��ƈ��S�ۏዦ������сA�X�v�����g�̎��Ƃɑ��Đ��{���ٗ�̊֗^���s�����Ƃ�F�߂��B

�������܂�����200���h���ł̔�����Ă��߂����Ĉ��S�ۏ��̌��O�����܂������ƂɑΉ����������ŁA����̐l�����@�c

�i�E�H�[���E�X�g���[�g�E�W���[�i���@2013�N 6�� 10�� 13:21

JST�j

ttp://jp.wsj.com/article/SB10001424127887324449604578536342234857174.html

�}�C�N�E�}�������̓[�l�����E���[�^�[�Y�̎ЊO������ł�����܂����A

�R�̐��E����r�W�l�X�̐��E�֔�э��݁A�o�c�̗����͐[�܂����̂ł��傤���B

�}�C�N�E�}�������ɂ́A

"Mobile phone business? What is that?"

�Ȃǂƌ������Ƃ��Ȃ��悤�ɂ��Ă��炢�������̂ł��B

"Mike Mullen? Who is that?"

�ƌ����Ă��܂��܂���B

Hey Mike, if needed, I will serve you as the principal business advisor to you.

�Ǝ�����}�C�N�E�}�������ւ͌����Ă������Ǝv���܂��B

�ł́A�X�v�����g�Ђ���̃v���X�����[�X��|�Ă݂܂����B

OVERLAND PARK, Kan. - Sprint announced today that retired Admiral

Mike Mullen will join

the company�fs board of directors as an independent

director upon the closing of Sprint�fs transaction with SoftBank.

Admiral

Mullen also will serve as the company�fs Security Director. In that role, he will

oversee Sprint�fs compliance

with the company�fs National Security Agreement

with the U.S. government and serve as the U.S. government�fs contact

for all

security-related matters.

�gAdmiral Mullen is an admired leader with an

impeccable record,�h said Sprint CEO Dan Hesse.

�gWe are fortunate that a

person with his experience, accomplishments and reputation will be a member of

our new board.�h

Admiral Mullen, age 66, served previously as the country�fs

17th Chairman of the Joint Chiefs of Staff from October 2007

to September

2011. As Chairman, Mullen was the highest-ranking officer in the U.S. Armed

Forces and served as

the principal military advisor to the President of the

United States.

Prior to that Admiral Mullen was the U.S. Navy�fs 28th Chief of

Naval Operations beginning in July 2005.

He is only the third naval officer

in the history of the Navy to be appointed to four different four-star

assignments;

the others being the Commander, U.S. Naval Forces Europe and

Commander, Allied Joint Force Command Naples,

from October 2004 to May 2005,

and as the 32nd Vice Chief of Naval Operations from August 2003 to August

2004.

He retired from the Navy after more than 43 years of service.

A

native of Los Angeles, he graduated from the U.S. Naval Academy in

1968.

Admiral Mullen also serves as a Director of General Motors.

Sprint

and SoftBank are parties to the previously disclosed agreement and plan of

merger, dated as of October 15, 2012, as amended.

Consummation of the

Sprint-SoftBank merger remains subject to various conditions to closing,

including receipt of approval of

the Federal Communications Commission and

adoption of the merger agreement by Sprint's stockholders.

Sprint and

SoftBank anticipate the merger will be consummated in July 2013, subject to the

remaining closing conditions and

the effect of the actions of the Special

Committee of Sprint's board of directors, which is currently in discussions

and

negotiations with DISH Network Corporation regarding the unsolicited

proposal received from DISH in April 2013 or

other developments with respect

to such proposal.

Sprint�fs Board of Directors recommendsits stockholders vote

in favor of the transaction with

SoftBank.

ttp://investors.sprint.com/file.aspx?IID=4057219&FID=17352151

�y�Q�d��z

�X�v�����g�E�l�N�X�e����

2013�N6��7��

14��3�����\

�\�t�g�o���N�ЂƂ̓�����A�ޖ��}�C�N�E�}�����������Ў������ɎQ�������S�ۏ�S��������Ƃ��ĔC���ɏA���\��ł�

�J���U�X�B�I�[�o�[�����h�E�p�[�N���@�\�@���Ђ͖{���A���Ђƃ\�t�g�o���N�ЂƂ̓���������������A

�ޖ��}�C�N�E�}���������ЊO������Ƃ��ĕ��Ў������ɎQ������\��ł��邱�Ƃ����m�点�������܂��B

�~�����[��͓����ɕ��Ђ̈��S�ۏ�S��������Ƃ��ĔC���ɏA���\��ł��B

���Y�C���ɂ����āA�}������́A���Ђ̕č����{�Ƃ̍��ƈ��S�ۏዦ��Ɋւ����Ђ̖@�ߏ�����ē���\��ł���A

�S�Ă̈��S�ۏ�֘A�����̂��߂ɕč����{�Ƃ̑����̖������ʂ����\��ł��B

�u�}������͐\�����̂Ȃ��E�������������h����郊�[�_�[�ł��v�A�ƕ���CEO�_���E�w�b�Z�͌��܂����B

�u�ނ̂悤�ȐE���o���A�ƐсA�]�������l�����V������ɂȂ�Ƃ́A���Ђ͍K�^�ł���Ǝv���܂��v�ƌ��܂����B

66�ɂȂ�}������͈ȑO�A2007�N10������2011�N9���܂ŕč��̑�17�㓝��������c�c���߂Ă��܂����B

�c���Ƃ��āA�}�������͕č��R�ɂ�����ō��ʂ̏��Z�ł���A�A�����J���O���哝�̂ւ̎�ȌR���ږ�߂Ă��܂����B

���̑O�ɂ́A�}�������2005�N7�������28��č��C�R�������ł����B

�}�������́A�C�R�̗��j�̒��Ŏl�̈قȂ�4���E�ʂɔC�����ꂽ�����Ȃ��O�l�ڂ̊C�R���Z�ł��B

�l�̈قȂ�4���E�ʂƂ́A���̑S�Ă̏��Z���Ȃ�悤�ȁi�}�f�ȁj�ō��i�ߊ��E�A�݉��B�č��C�R�i�ߒ����A

2004�N10������2005�N5���܂Ńi�|���������A���͑��i�ߒ����A2003�N8������2004�N8���܂ő�32��č��C�R���������A

��4�̂��Ƃł��B

�}��������43�N�Ԉȏ�̌R���̌�A�C�R��ޖ����܂����B

���F

"the others being the Commander,"

�̑O��͏�肭�\�������܂���ł����B

"the

others being"

�Ƃ͉��ł��傤���B

"four different four-star

assignments;"

�ȉ��Ɂu�l�̈قȂ�4���E�ʁv���l������Ƃ��ė��Ă���̂��낤�Ƃ͎v�����̂ł����B

���ԂɎl�[�I�ɕ��ׂ�ƁA

�@the

Commander�A�AU.S. Naval Forces Europe and Commander�A�BAllied Joint Force Command

Naples�A

�Cthe 32nd Vice Chief of Naval

Operations�A

���Ƃ͎v�����̂ł����B

�����ł͉��Ɂu���̑S�Ă̏��Z���Ȃ�悤�ȁi�}�f�ȁj�ō��i�ߊ��E�v�Ɩ܂����B

���̐E�ʖ�����肭�܂���ł����B

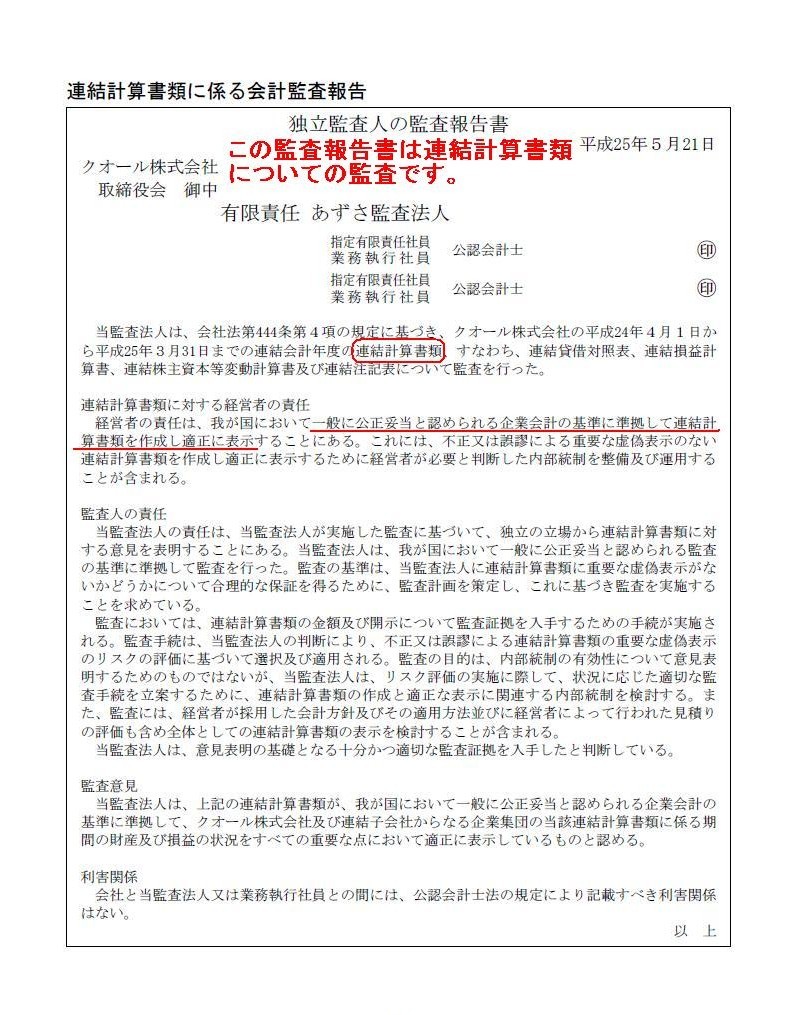

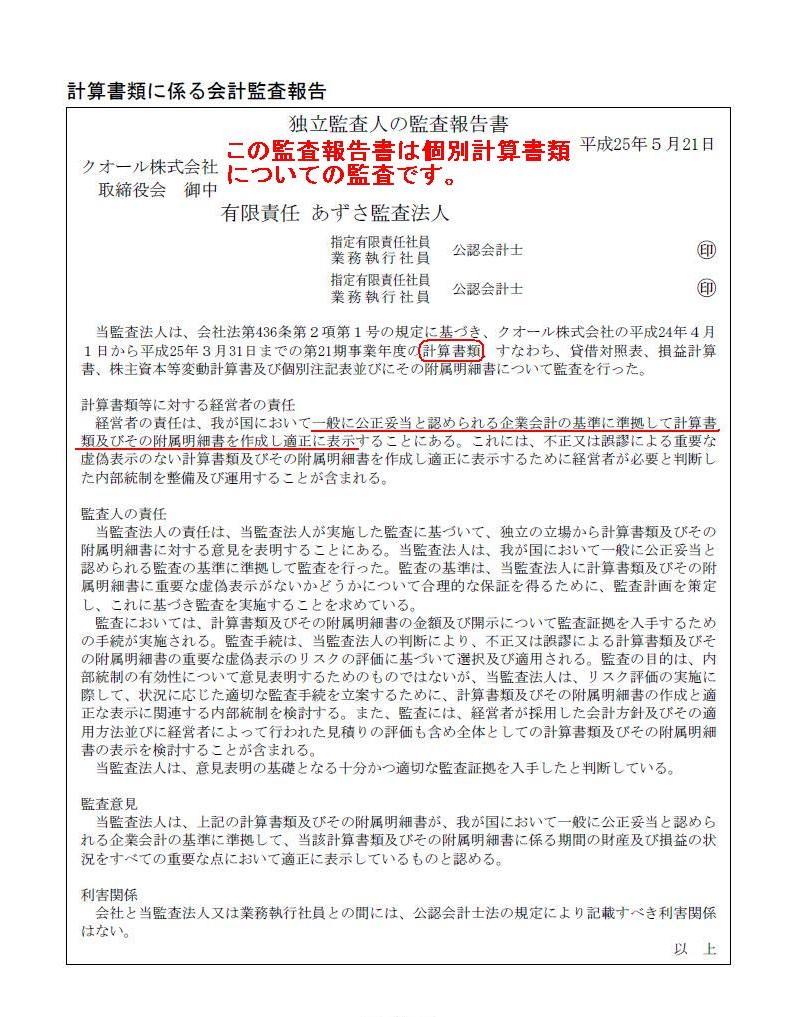

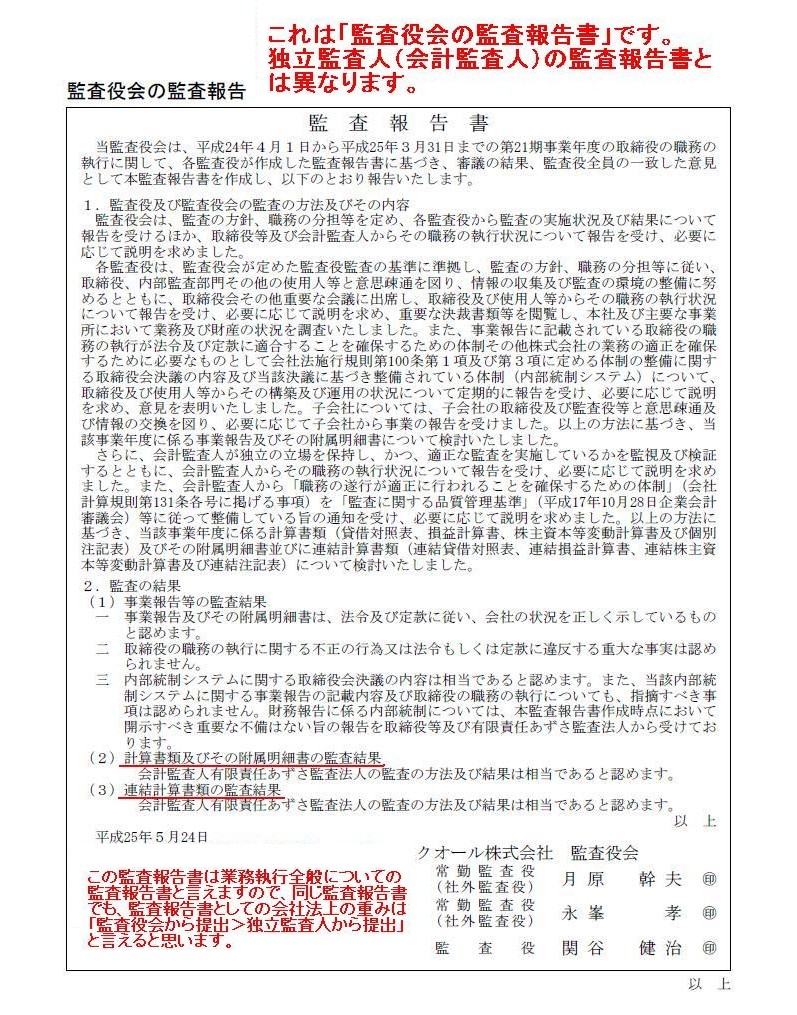

�N�I�[���������

��21���莞���呍��

ttp://www.qol-net.co.jp/ir/stock/pdf/stockholdersmeeting_130610.pdf

�A���v�Z���ނɌW���v�č���

�i43/52�y�[�W�j

�v�Z���ނɌW���v�č���

�i44/52�y�[�W�j

�č�����̊č���

�i45/52�y�[�W�j

�y�R�����g�z

������u�č����v��3����܂����A��Ж@��̏d�݂⊔��ւ̔z���x�����̏d�v�����ӂ݂�A

�u�č�����̊č����v�Z���ނɌW���v�č����A���v�Z���ނɌW���v�č��v

�̏��ԂɋL�ڂ��ׂ���������Ȃ��ȂƎv���܂����B

�u�č�����̊č��v�͓��{���̑S�Ă̊�����Ђ����呍��̏�ɒ�o���˂Ȃ�Ȃ����ނł���̂ɑ��A

�v�Z���ޓ��ɌW���v�č��́A��Ж@��̑��Ђ݂̂���o����ɉ߂��Ȃ�����ł��B

�܂��A�v�Z���ނƘA���v�Z���ނɂ��Ăł����A

�z���x�����̌v�Z��c�����s�g������I�C�̂��Ƃ��l����i�A���x�[�X�̔z���x������A���x�[�X�̋c������A���x�[�X�̖����I�C�ȂǂȂ��j�A

���Ȃ��Ƃ����呍��̏�ł́A�v�Z���ނ���A�A���v�Z���ނ��]�A�ł���ׂ��ł��傤�B

>��������{��͂��́u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�v�̈���A�Ƃ��������ł��B

�Ə����܂������A���̓_�ɂ��Ĉꌾ�t�����܂��B

�u�Ȃ���v��͉�Ж@�̏Ƃ��Ē��ڏ�����Ă��炸�A��Ɖ�v��ψ����Ɖ�v��Ƃ��Ė@���Ƃ͕ʂɍ��肵�Ă���̂��H�v

�Ƃ������₪�悭���邩�Ǝv���܂����A���̓����̈���܂��ɂ���Ȃ̂��Ǝv���܂��B

��������{���K�p���Ă����ƂƂ����̂́A���͓��{�ɑ��݂��銔����Ђ̂����A

��������0.25�������Ȃ��̂ł��i�S�@�l����150���Ђɑ�����Ƌy�ё��Ɩ�3,700�Ёj�B

������0.25���̊�Ƃ̂��߂����ɁA��Ɖ�v��ψ���͊�Ɖ�v������肵�A���Z���͋��Z���i����@�𗧖@���Ă���̂ł��B

���{��99.75���̉�Ђ͍������\�쐬�̍ہA�Ŗ����K�p���Ă���i�Ŗ@��̏����ɏ]���Ă��邾���j�킯�ł��B

�܂�A��Ж@�̏Ƃ��ē��{������Ă��܂��܂��ƁA

���{��99.75���̉�ЂɂƂ��ĉ�Ж@�̏̈ꕔ�����S�ɖ��ʂɂȂ��Ă��܂��킯�ł��B

��Ж@�͓��{�̑S��Ђ�ΏۂƂ��Ă���킯�ł�����A������0.25���̊�Ƃ݂̂��K�p�����v�����̕��@�Ƃ����̂�

��Ж@�̏Ƃ͕ʂɐ݂���ׂ����A�Ƃ����l�����ɂȂ�Ǝv���܂��B

����25�N�T��28���i�j16��30���`18��30��

���Z��

��Ɖ�v�R�c���E��撲���������c�@�c������

IFRS

�C�ӓK�p�v���̊ɘa�ɂ���

ttp://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/20130528/01.pdf

�Ⴆ������̎����ɂ��ƁA��Ƃ�IFRS��K�p�ł���v���Ƃ��āA

�u���s���銔�������Z���i������ɏ�ꂳ��Ă��邱�Ɓv�i����Ƃ��K��j

�Ƃ���܂����A���ꂱ���܂��ɋ��Z���i����@��̋K���ł����āA�����Ƃɂ͓K�p����Ȃ��K���ł��傤�B

�����Ƃ�IFRS��K�p���Ă��A���Z���i����@�Ɉᔽ���Ă���ȂǂƂ������Ƃ͂Ȃ��ł��傤�B

���������킯�ŁA�č����IFRS����Ж@��́u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�v�̈�ł���ȏ�A

�����Ƃ��č����IFRS��K�p���č������\���쐬����i�����Ċ��呍��ɒ�o����j���Ƃ͎��R�ł���ƌ�����ł��傤�B

�ȏ�̂悤�Ȃ��Ƃ��w�i�ɂ����āA��v��͉�Ж@����Z���i����@�̏Ƃ��Ē��ڏ�����Ă��炸�A

��Ɖ�v��ψ����Ɖ�v��Ƃ��Ė@���Ƃ͕ʂɍ��肵�Ă���̂��Ǝv���܂��B

���ɂ͉�v������̏_��Ȃǂ����R��������܂��B

����Ɉꌾ�t��������Ȃ�A��ʂɁu��v��͖@���Ƃ͈قȂ�v�Ƃ���������������邱�Ƃ�����܂����A

���ۂ̉�v������������\�̍쐬�ɍۂ��ẮA��v��Ƃ��̔w��ɂ���e��֘A�@�K�����ӑR��̂ƂȂ��Ă͂��߂ċ@�\������̂ł��B

��v��������Ɨ����Ă���킯�ł͂���܂���B

�������������Ƃ��ӂ݂܂��ƁA��v��Ƃ��̔w��ɂ���e��֘A�@�K���Ƃ͗L�@�I�ɐ����������Ă��邱�Ƃ��d�v�Ȃ̂ł�����A

��v������������Ȃ莝���Ă��Ă����ۂ̉�v������������\�̍쐬�ɍۂ��ẮA������s�s���������邾���Ȃ̂ł��B

����͌���̖��ł͂Ȃ��A��v��̔w��ɂ��邻�̍��̊e��֘A�@�K���Ƃ̐������̖��ł��B

�z���\�Ȍ��x�z�̌v�Z�����Ă��A���{��Ƒ��̍��̉�v��Ƃł́A

�J�z���v��]���̋��z���قȂ�Ύg�p���Ă��銨��Ȗڂ���قȂ�킯�ł��B

����ň�̉����ǂ��v�Z���Ă��������ƌ����̂ł��傤���B

��v��͖@���Ƃ͈قȂ�ƌ����܂����A���ۂɂ͉�v��͊e��֘A�@�K���ƈ�̕s���Ȃ̂ł��B

���̍��̉�v���K�p���悤�Ƃ���A�e��֘A�@�K�����S�Ă��̍��̊e��֘A�@�K����K�p���Ȃ��Ɛ������������Ď��܂���B

�e��֘A�@�K���͓��{�̊e��֘A�@�K��������v������͑��̍��̉�v��A�ł͕K���ǂ����ɖ������N����̂ł��B

�e��֘A�@�K���͓��{�̊e��֘A�@�K���ʼn^�p���Ă����Ƃ������Ƃł���Ȃ�A��v������{��ȊO�͓K�p�ł��Ȃ��킯�ł��B

���{��Ƃ��č����IFRS��K�p���邱�Ƃ̖��_�͋ɂ߂đ������݂��܂��B

����܂ł͎�ɉ�v���_�ʂ��炻�̖��_��_���Ă��܂������A

�����͖@�̑��ʂ��炻�̖��_���w�E���Ă݂܂����B

���{�̊e��֘A�@�K���ɏ������Ă�����{��Ƃ��č����IFRS��K�p����ƕK���ꗂ������܂��B

�Ȃ��Ȃ�A���{��͓��{�̊e��֘A�@�K���ɏ������č���Ă��܂����A

�č����IFRS�͓��{�̊e��֘A�@�K���ɏ������č���Ă��Ȃ�����ł��B

���{��Ƃ́A�@�̊ϓ_������A���{���K�p����ȊO�Ȃ��̂ł��B

{kind=link}

{kind=link}

{kind=link}