2013年6月10日(月)

横浜市の林文子市長(67)は10日記者会見し、8月25日投開票の横浜市長選挙に2期目を目指して立候補すると表明した。

子育て支援や高齢者対策、大都市制度の実現などを2期目に取り組む重点課題に掲げる考えだ。

林市長は「1期目に取り組んだ政策を継続して深め、開花させたい」と話した。

出馬表明を巡っては、「林文子市長の再選をめざす横浜市民の会」が再選出馬を要請していた。

同会は崎陽軒の野並直文社長など市内の経営者や文化人、福祉関係者ら150人で構成する有志の団体で、記者会見には野並社長も同席した。

横浜市は企業の認可保育所への参入促進などで、全国の市町村で最多だった待機児童数を2013年4月時点でゼロにした。

林市長は「待機児童対策の実績を市民の皆様が評価してくれたことが、立候補の判断を後押しした」と話した。

一方で、待機児童ゼロは「一つの通過点」と話し、次の目標として学齢期の児童への対応も強化する考えを表明。

また、高齢化対策としての郊外住宅地の再生や、市庁舎の移転をにらんだ中心市街地の活性化策にも取り組むと述べた。

林市長はBMW東京社長、ダイエー会長兼最高経営責任者(CEO)などを経て09年8月に民主党の推薦を受け初当選した。

横浜市長選では、元市議の柴田豊勝氏(66)が立候補を表明しているほか、みんなの党も候補者の擁立を模索している。

(日本経済新聞 2013/6/10

22:21)

ttp://www.nikkei.com/article/DGXNASFB10067_Q3A610C1L82000/

【コメント】

ダイエー再建途中の2006年にサイン会を開催したこと、よもや忘れたわけではあるまいな。

あの時は企業経営ではなくサインを書くのに一生懸命だったのでしょうか。

失礼ながら、その経営では企業は再生しません。

すべては『経営トップの率先垂範』から始まるのではないでしょうか。

不思議なほど会社のリーダー次第で仕事はうまくいくというのが『経営』の極意ではないでしょうか。

経営トップがサイン会など開催していて、本当に顧客の心をつかむことはできるのでしょうか。

経営トップが会社のこととは関係がない時間を過ごしますと、社内はぎすぎすし始め、社員を束ねることなど絶対できません。

経営トップが会社のことはどうでもいいと思っているのなら、社員も「顧客のことはどうでもいいや」、という気持ちになります。

「いくらバカでも政治家くらいできるか、ただ原稿読むだけだからな」と、

女の社会進出には一貫して反対の立場を取っている参謀としては言わせてもらおうかなと思っています。

経団連、国際会計基準「折衷案」容認 強制適用は慎重

経団連は10日、日本での国際会計基準(IFRS)の導入に関する提言を公表した。

金融庁が制度設計に入る日本基準とIFRSの「折衷案」を容認したのが柱。

折衷案の制度づくりについては、IFRSのルールのうち日本企業が受け入れにくい部分を、除外できるようにすべきだとの見解も示した。

現状の日本では国内基準、米国基準、IFRSの3つが併存している。提言では「現在の国際情勢では、今の枠組みを維持する必要がある」

と指摘。これに折衷案を加えた4種類の併存は認めたものの、IFRSの日本企業への強制適用には慎重な見方を示した。

IFRSは日本基準に比べ時価会計を徹底する点が特徴。金融庁の企業会計審議会で導入の是非を議論しており、

金融庁も上場企業への強制適用を先送りする方針を固めている。

(日本経済新聞 2013/6/10

21:46)

ttp://www.nikkei.com/article/DGXNASFS10022_Q3A610C1EE8000/

2013年6月10日

一般社団法人

日本経済団体連合会

今後のわが国の企業会計制度に関する基本的考え方 〜国際会計基準の現状とわが国の対応〜

ttp://www.keidanren.or.jp/policy/2013/056.pdf

2013年6月10日

一般社団法人

日本経済団体連合会

IFRS任意適用に関する実務対応参考事例

ttp://www.keidanren.or.jp/policy/2013/057.pdf

【コメント】

一応「一般社団法人

日本経済団体連合会」の名で各種コメントや提言等がなされていますが、

経団連というのは経済団体というより政府のゴーストライターというべきでしょうか。

政府の方針を経団連発表という形で発信しているだけだと思います。

そしてそれを経団連からの要望で云々ということになったりするわけです。

まあそのことは置いておいて、

「今後のわが国の企業会計制度に関する基本的考え方 〜国際会計基準の現状とわが国の対応〜」

を元に私からコメントしたいと思います。

4.今後の対応

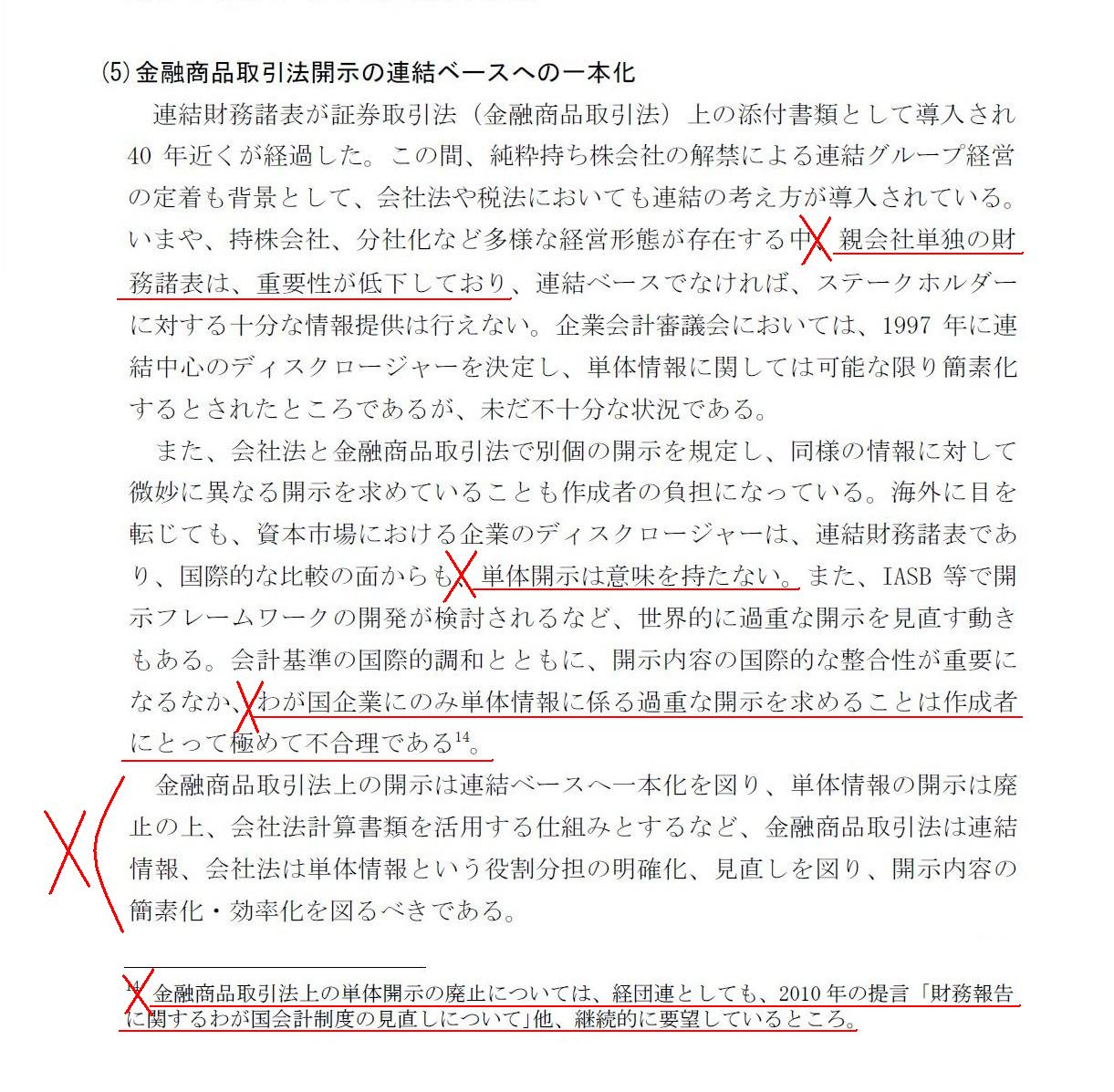

(5)金融商品取引法開示の連結ベースへの一本化

(12〜13/22ページ)

親会社単独の財務諸表は、以前と変わることなく重要です。

持株会社であろうとも、株式の価値は単体ベースの貸借対照表の株主資本が表すわけですから、単体開示は絶対に必要です。

個別財務諸表があるからその連結財務諸表が作成できるのです。

個別財務諸表の作成や開示が作成者にとって負担となることなどあろうはずがありません。

国際的に見て日本のみが個別財務諸表を開示しているというのなら、それは他国の財務情報開示制度が極めて不合理であるということです。

企業が連結財務諸表しか開示しないというのなら、投資家は一体何を拠り所に配当を受け取ればよいというのでしょうか。

逆に言えば、企業は一体何を拠り所に投資家への配当支払いを行っているのでしょうか。

連結株主資本額は配当計算には使えないわけですから、株主はいわば財務諸表の開示を受けずに配当を受け取っていることになります。

企業はもっと多くの配当を支払うべきかもしれないし、もしくは逆に企業は何よりもまず内部留保を優先しなければならないかもしれない。

その判断を行うためには必然的に個別財務諸表が必要なのであって、連結財務諸表だけでは企業のことは何もわからないわけです。

例えば、連結財務諸表だけでは企業の手許現金の金額すら分からないのです。

連結貸借対照表の現金預金の勘定科目の金額は親会社の他に子会社の手許現金も含まれます。

それで一体何が分かるのでしょうか。

連結財務諸表しか開示しないならば、株主は、各事業年度において会社の財産状況を明らかにし剰余金の配当を行う原資を把握する、

という最も基本的なことができないわけです。

会社法に基づく財務諸表と金融商品取引法に基づく財務諸表の差異についてなのですが、経団連からの提言には、

>会社法と金融商品取引法で別個の開示を規定し、同様の情報に対して微妙に異なる開示を求めている

と書かれてあり、私も先ほど、

>証券取引法に基づく財務諸表と商法に基づく財務諸表との差異は極僅かであり事実上同じ

と書いたのですが、

上の議論を踏まえれば、これも細かいことを言えば、実は完全に異なることが言えるのかもしれません。

{kind=link}