2013年6月2日(日)

2013年5月25日(土)日本経済新聞

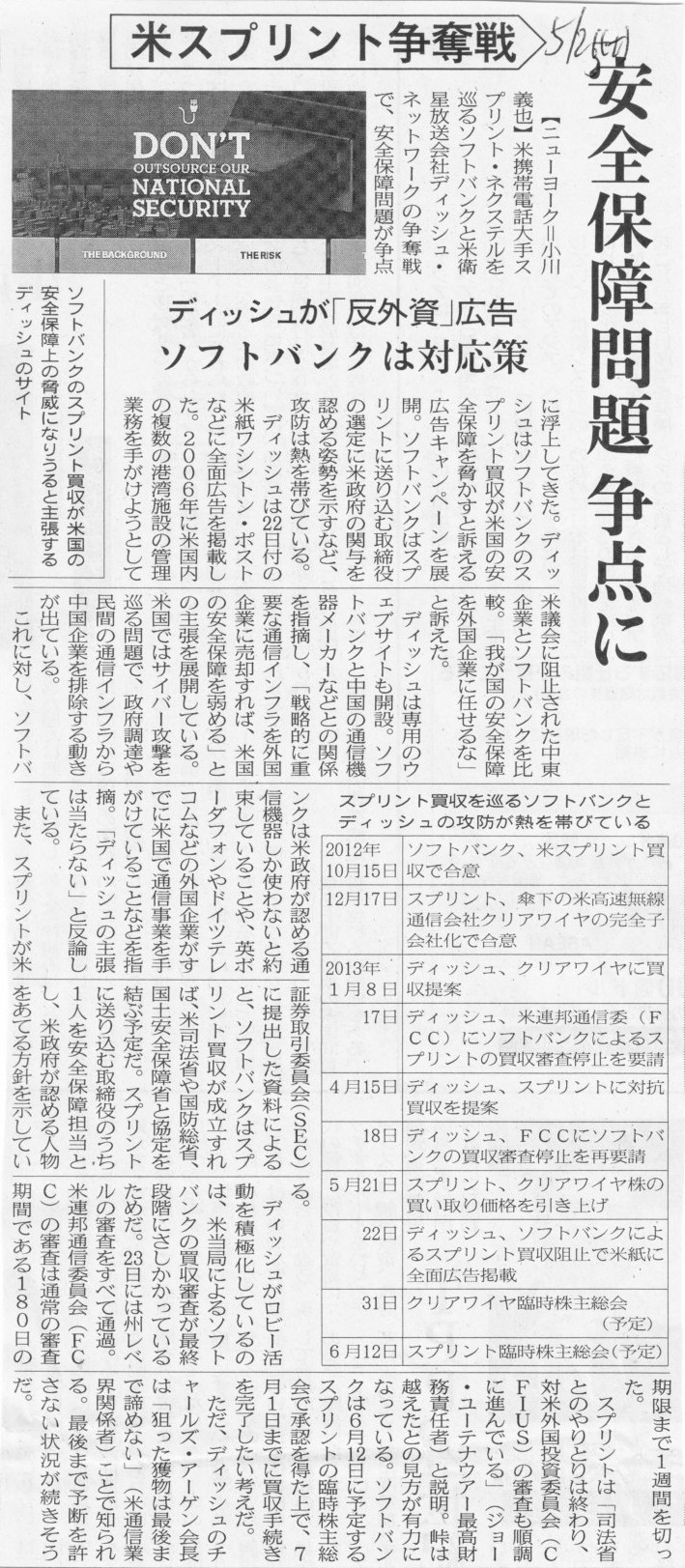

米スプリント争奪戦 安全保障問題 争点に ディッシュが「反外資」広告 ソフトバンクは対応策

(記事)

2013年5月21日(火)日本経済新聞

ソフトバンク 個人向け社債4000億円 米社買収の原資に

(記事)

2013年5月11日(土)日本経済新聞

ソフトバンクに対抗 スプリント買収合戦 「パートナー探しも」 ディッシュ、資金面の競争視野

(記事)

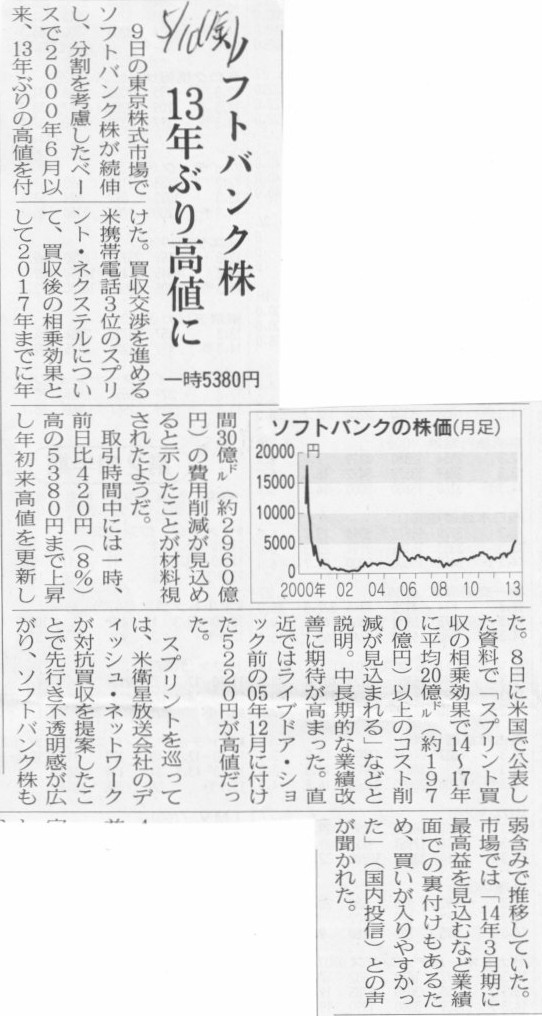

2013年5月10日(金)日本経済新聞

ソフトバンク株 13年ぶり高値に 一時5380円

(記事)

2013年5月8日(水)日本経済新聞

ソフトバンク社長渡米 スプリント買収 株主に直接訴え

(記事)

2013年3月26日(火)日本経済新聞

ソフトバンク ガンホーを子会社化 スマホゲームで連携

(記事)

2013年3月27日(水)日本経済新聞

ソフトバンク、一時7年ぶり4000円台 営業益、ドコモ超え期待

(記事)

Sprint Nextel

05/29/2013 07:30

Sprint and SoftBank Receive Clearance

from Committee on Foreign Investment in the U.S.

OVERLAND PARK, Kan. & TOKYO--(BUSINESS WIRE)-- Sprint (NYSE: S) and

SoftBank (TSE: 9984) announced today that

the companies have received notice

from the Committee on Foreign Investment in the United States (CFIUS) that

it

has completed its investigation of the proposed transaction between Sprint and

SoftBank,

and there are no unresolved national security issues relating to

the transaction.

As part of this aspect of the transaction’s clearance,

Sprint and SoftBank have entered into a National Security Agreement

with the

U.S. government. The National Security Agreement is effective as of the date of

CFIUS clearance,

but will terminate in the event that the merger agreement

between Sprint and SoftBank is terminated.

Based on the CFIUS clearance of

the proposed transaction, the parties expect that the “Team Telecom”

agencies,

which include the Department of Justice (including the Federal

Bureau of Investigation) and the Department of Homeland Security,

will notify

the Federal Communications Commission that the agencies have completed their

review of the transaction

for national security, law enforcement and public

safety concerns.

Upon receipt of notice from Team Telecom, the Federal

Communications Commission will be free to complete

its public interest review

of the transaction. The Commission’s public interest review is ongoing.

Sprint and SoftBank are parties to the previously disclosed agreement and

plan of merger, dated as of October 15, 2012, as amended.

Consummation of the

Sprint-SoftBank merger remains subject to various conditions to closing,

including receipt of approval of

the Federal Communications Commission and

adoption of the merger agreement by Sprint's stockholders.

Sprint and

SoftBank anticipate the merger will be consummated in July 2013, subject to the

remaining closing conditions and

the effect of the actions of the Special

Committee of Sprint's board of directors, which is currently in discussions

and

negotiations with DISH Network Corporation regarding the unsolicited

proposal received from DISH in April 2013 or

other developments with respect

to such proposal.

Sprint’s Board of Directors continues to recommend its

stockholders vote in favor of the transaction with SoftBank.

ttp://investors.sprint.com/file.aspx?IID=4057219&FID=17185812

【参謀訳】

スプリント・ネクステル社

2013年5月29日

7時30分発表

弊社とソフトバンク社は米国・対米外国投資委員会から承認を受領いたしました

カンザス州オーバーランド・パーク及び東京発 ― 弊社とソフトバンク社は本日、対米外国投資委員会

(CFIUS)から、

提案されていた両社間の手続きの調査を当委員会は完了し、当該手続きに関して国家安全保障上の解決していない問題は一つもない、

という内容の通知を受領したことをお知らせいたします。

手続き承認の段階の一つとして、弊社とソフトバンク社は米国政府とある国家安全保障協定を結びました。

この国家安全保障協定は対米外国投資委員会の承認日付けで有効となりますが、

弊社とソフトバンク社の経営統合契約が破談に終わった場合には当協定も無効となります。

提案された手続きに関する対米外国投資委員会からの承認に基づき、弊社及びソフトバンク社は、

米国政府”チーム・テレコム”―同チームには米司法省(FBIも含む)と米国土安全保障省が含まれます―は米連邦通信委員会に対し、

同チームは国家安全保障上、法執行上、そして公共の安全上の問題に関して手続きの精査を完了した旨通知をするであろう、

と考えております。

チーム・テレコムからの通知を受け次第、米連邦通信委員会は手続きの公共の利益に関する精査を完了することが可能になることでしょう。

目下、同委員会は公共の利益に関して精査中です。

弊社とソフトバンク社は、2012年10月15日付けで既に開示・修正した経営統合契約及び計画の当事者です。

弊社とソフトバンク社の経営統合完了のためには、依然として、米連邦通信委員会からの承認受領や弊社株主様による経営統合契約の承認

を含む様々な条件を満たす必要があります。

弊社とソフトバンク社は、残っている諸条件が満たされ弊社取締役会の特別委員会による決定が有効になることを前提として、

2013年7月にも経営統合は完了するものと見込んでおります。

弊社取締役会の特別委員会は現在のところ、2013年4月にディッシュ・ネットワーク・コーポレーションから受けた招かれざる提案に関して

ディッシュ社と議論と交渉を行っていますが、同種の提案に関しても他にも話を進展させているところです。

弊社取締役会は株主様に対し、ソフトバンク社との手続きに賛成票を投じるよう、引き続き御推奨申し上げます。

もしくは、新会社はテクニカル上場することは実は決まっており当局もそのことは承認済みだということなら、

「どこまでの経営統合であればテクニカル上場は認められるのか」という問題が新たに生じるかと思います。

上場企業同士の株式交換、株式移転、合併等であればはもちろん何の問題もないでしょう。

しかし、非上場企業が経営統合の相手ですと、テクニカル上場が認められなかったり、

場合によっては既存上場企業の上場維持のために経営統合相手企業の上場審査が必要、という場面が出てくると思います。

規模がはるかに小さな上場企業が規模がはるかに大きな非上場企業と、株式交換、株式移転、合併等を行うと、

株式や財務諸表や企業そのものの連続性が失われる(ないに等しい)状況が生じるわけですから、

引き続き上場が認められることの是非が問題になると思います。

例えば、上場企業が自社に比べ非常に規模の大きな非上場企業と合併する場合、

上場審査を経ていない巨額の資産負債収益費用が突然財務諸表に載ってくることになります。

当然それに伴い、1株当たりの株主資本額というものも大きく変化することになるわけです。

株式や財務諸表や企業そのものの連続性はないに等しいのに、上場が認められていいのかについては議論の余地はあるように思いますし、

また、仮に上場は認めるとした場合でも、株価の連続性という問題はやはりあると思います。

巨額の資産負債収益費用が突然財務諸表に載ってくることになるわけですが、

合併により1株当たりの価値や将来のキャッシュフローは大きく変化したことになるわけです。

合併後の株価は合併前と同じでよいのか、という問題はあるかと思います。

もちろん、では合併直後は株価をいくらに変更すればよいのか、と言われても答えはありませんが。

その理由は、上場企業の場合は1株当たりの公正な価額は市場株価と見なしているのに対し、

非上場企業の場合は1株当たりの公正な価額はどこまでいっても簿価だからです。

市場株価と市場株価であれば公正な比率というものが逆にある(それが適正な比率だと割り切れる)わけですが、

市場株価と簿価とではかえって公正な比率というものがないわけです。

簿価と市場株価との間に常に乖離があるため、上場企業と非上場企業との合併の際も、株式の比率には常に乖離が生じるわけです。

非上場企業には市場株価がない、それが合併前後の市場株価の非連続性の要因になっていると思います。

これは非上場企業同士の合併(合併比率は簿価で決まる)を思い浮かべると、私が言っている市場株価の非連続性の意味が分かるかと思います。

貸借対照表の1株当たりの株主資本額と市場株価とが異なるというのは、こういった弊害をもたらすな、と思いました。

合併相手の非上場企業の規模が小さい場合は問題は小さいのですが、相手の規模が大きければ大きいほど、問題は大きくなります。

ソフトバンクが米国に設立することになるかもしれない特別目的会社にとって、スプリント社ははるかに圧倒的に大きな企業です。

完全子会社化にせよ合併にせよ、スプリント社の貸借対照表は著しく変化します。

財務諸表の連続性は全くないと言っていいわけですから、テクニカル上場は認められない、というのが本当ではないでしょうか。

どちらも、トラブルを避ける手段であって、幸せになる手段ではない。

【分かりやすい解説】

法律によって、いくつかの種類のトラブルを避けることができる。

また、お金によって、いくつかの種類のトラブルを解決することができる。

しかし、それはあなたの幸せとは関係がないだろう。

お金と法律によって、不幸になることは避けることはできるが、幸せになることはできない。

じゃあ幸せって何?

幸せというのは、生きがいということです。

(2010年2月11日下書き)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}