2013年6月1日(土)

HOYAは6月21日に開く定時株主総会の招集通知を31日に公開、9件の株主提案を採決すると明らかにした。

提案したのは創業者一族の関係者などとみられ、取締役と執行役の報酬の個別開示や会社側と異なる取締役の選任などを求めている。

取締役会は全ての株主提案に反対する。

(日本経済新聞 2013/6/1

2:00)

ttp://www.nikkei.com/article/DGXNZO55704280R30C13A5DT0000/

2013年5月31日

HOYA株式会社

第75期定時株主総会招集ご通知

ttp://www.hoya.co.jp/japanese/investor/d0h4dj0000000p18-att/20130523_75thAGM_JP.pdf

第74期定時株主総会招集ご通知

ttp://www.hoya.co.jp/japanese/investor/d0h4dj0000000b3c-att/d0h4dj0000003hhr.pdf

去年も一昨年もその前も株主提案が行われているようですが、今年はややヒートダウンしたようです。

ネタとしては去年までの方がおもしろかったように思いました。

以下、今年の株主総会招集通知から印象に残った株主提案議案のみコメントします。

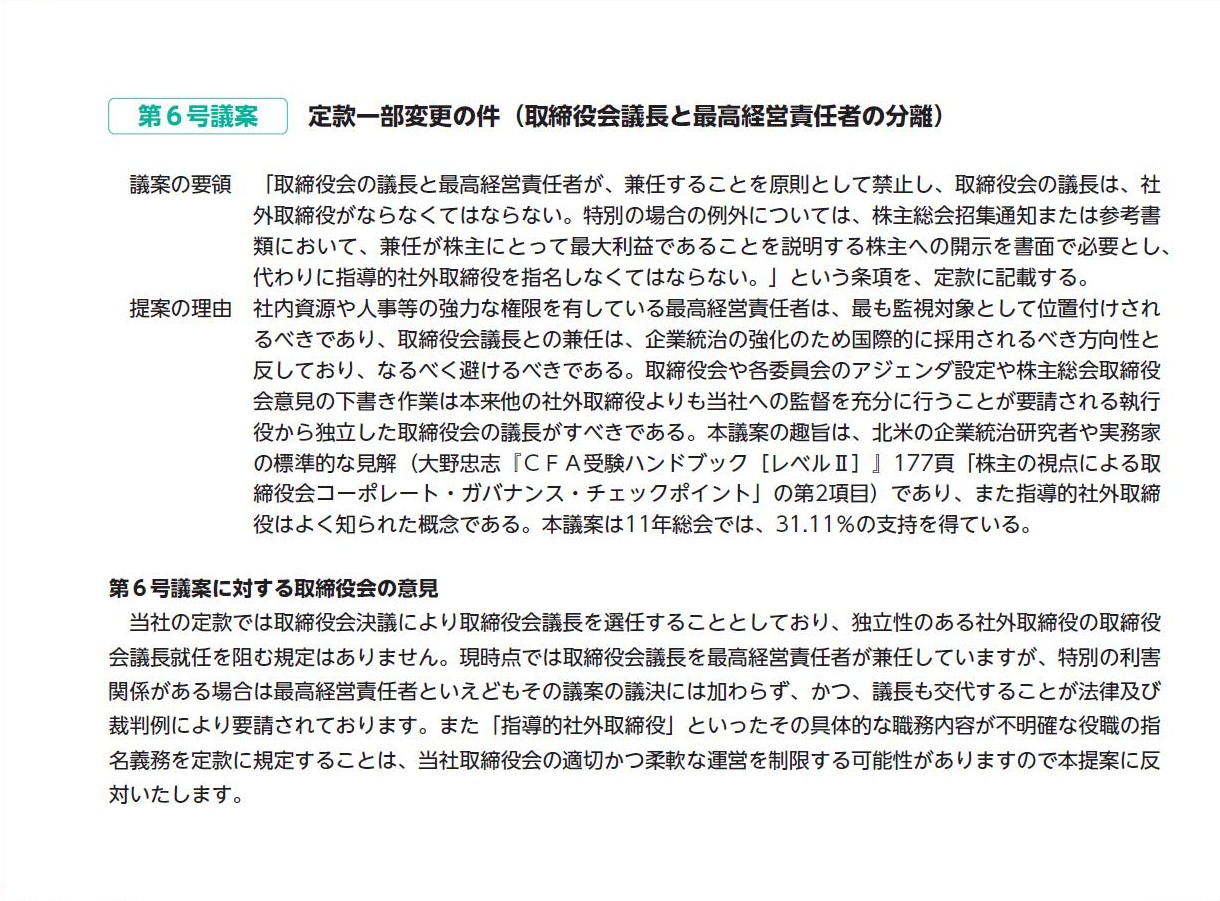

第6号議案

定款一部変更の件(取締役会議長と最高経営責任者の分離)

(23/64ページ)

監査役設置会社では、取締役が代表取締役を監督するという形のためコーポレート・ガバナンスが不十分だとされているかと思いますが、

委員会設置会社でも、取締役が取締役会議長を監督するという形になりますと、監査役設置会社の時と同じ問題点が生じることになるでしょう。

定款変更まで行うか否かはともかく、取締役会議長と最高経営責任者の分離は、理屈の上では正しい考え方と言えるでしょう。

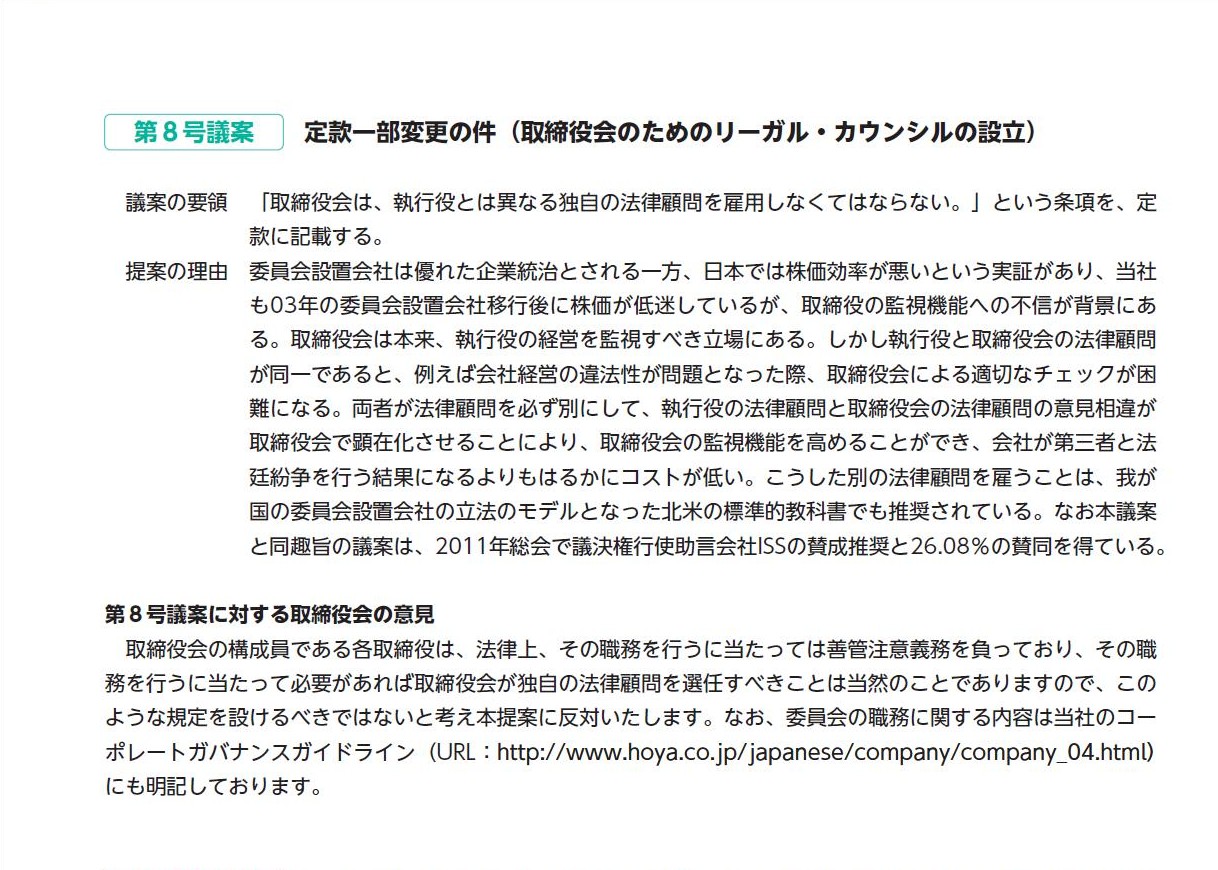

第8号議案

定款一部変更の件(取締役会のためのリーガル・カウンシルの設立)

(25/64ページ)

どんな時でも、誰が法律顧問を雇うのかと言えば、「会社が」だと思います。

取締役会という法人があるわけではないのですので、取締役会が法律顧問を雇うということはないのではないでしょうか。

例えば業務執行者(例えば代表執行役)が法令順守上問題がある行動を取ったということで、

取締役会が法律の専門家を雇い業務執行上のことに関して代表執行役を調査するということはある

とは思います(そういった調査実施を心理的にも容易にするために業務執行の機関と監督の機関を分けているということでしょう)。

ただその際の弁護士費用は誰が負担するのかと言えば会社なのです。

取締役会や取締役のメンバーの個人が負担するわけではありません。

同様のことが執行役にも言え、業務の執行上、特に法令順守に気を使わないといけない場面ですとその分野の法律の専門家を雇うことは

あると思いますが、そういった場合でも誰が法律顧問を雇うのかと言えば、「会社が」です。

業務を担当している執行役個人が法律顧問を雇うわけではありませんし、

何か執行役の集まりである経営会議が法律顧問を雇うわけではありません。

取締役会や執行役が個別に法律顧問を雇うことはないと思います。

仮に、取締役会と執行役との間で業務執行上のことで一種の法律トラブル(どのような問題かは全く想像できませんが)が生じた場合は、

費用は会社負担で取締役会と執行役が別々に法律顧問を雇うというようなことには現実にはまずならないと思います。

執行役に非がある場合は取締役会が執行役を解任するような形になると思います。

取締役に非がある場合は株主総会で取締役を解任するような形になると思います。

どちらに非があるか分からない場合は、取締役会からも執行役からも独立した法律の専門家を雇い業務執行上のことに関して両者を調査する、

という形になるのだと思います。

費用は会社負担ですが。

執行役は業務を執行し、取締役は執行役からは独立した立場でその業務執行を監督する、という形ではありますが、

株主のため健全性の高いよりよい会社経営を行っていこうという気持ちを持っている点では両者は完全に共通しているわけです。

基本的には、そして本質的に、両者は同じ方向を向いて会社経営を行っているはずであり、両者は決して対立した立場にあるわけではありません。

日々の業務執行に関する法律上の問題でも両者は基本的には同じ方向に向かっていって構わないと思います。

会社経営の違法性が問題となった際、執行役の法律顧問と取締役会の法律顧問の意見が相違する、

具体的には、執行役の法律顧問は適法だと判断するが取締役会の法律顧問はそれは違法だと判断する、ということはまずないわけです。

私は法律は専門ではありませんが、例えば会計処理でも、「その会計処理方法は現行会計基準に照らして認められる会計処理か否か?」

という判断は、会計の専門家の間では意見は決して分かれないわけです。

会計が分かっている人間であれば、「その会計処理方法は認められる」または「認められない」、ははじめからはっきりしていることなのです。

会計基準というのは会計処理の方法を定めたルールです。

そのルールの解釈が人によって異なるとなりますと企業はどう仕訳を切っていいか分からないことになりますし、

また、企業毎にそのルールに基づく仕訳が異なるとなりますと、財務諸表の比較可能性が失われることになります。

ある一つの取引に関して仕訳は一通りのみ、これが基本的考え方です。

会計基準の解釈やそれに基づく仕訳が人や企業によって異なるということは決してないわけです。

法律でも全く同じことが言えるのだと思います。

白か黒かは実ははじめからはっきりしている、法律というのはそういうものだと思います。

一般に裁判には何年もかかると言います。

しかしそれも私に言わせれば、一種の権威付けのためにもったいぶっているだけではないか、本当は極めて短期間に結論は出るのではないか、

さも難しいことを裁判所で行っているかのように装うためにわざと時間をかけているだけなのではないか、という気がします。

もしくは、「裁判には多額の費用と長い時間がどうしてもかかる」ということ自体に意味があるということかもしれません。

それはどういうことかと言うと、社会における一種の抑止力を目的としているのではないかということです。

「裁判には多額の費用と長い時間がどうしてもかかるから法律トラブルはお互いにできる限り避けるようにしよう」

という社会的な暗黙の合意を形成することを裁判所は目的としているのかもしれません。

また、最高裁でも時々気の遠くなるようなデタラメ判決(その分野が専門であれば一瞬でおかしいと分かる程の)が出ることがありますが、

それも、「裁判をするのはお互いにとって得策ではない」と社会に知らしめる効果を狙ったものではないかと疑っているくらいです。

「裁判をするのはお互いにとって有益なことではない、はじめから法律トラブルそのものをお互い避けるようにしよう」、

という社会的な牽制の役割を判決・判例は果たしているのかもしれません。

「裁判所は裁判をする場所ではなく、法律トラブルを未然に防ぐための場所だ」、

そう考えると、裁判の長期化や多額の費用、デタラメ判決の説明が付く気がします。

軍隊のことを「Fleet

in

being.」(ただ存在するだけの軍隊、存在すること自体に意味がある軍隊)と呼ぶことがありますが、

これは軍事力顕示による戦争抑止力の意味合いがあるかと思いますが、裁判所も実は全く同じなのかもしれません。

どこの国でも裁判や裁判所は、「Court

in

being.」(ただ存在するだけの裁判所、存在すること自体に意味がある裁判所)なのかもしれません。

裁判所の主目的は法律トラブルを裁くことではなく、法律トラブルを社会に起こさないこと、

そう考えると裁判所の存在理由がよく分かる気がします。

まあ何にせよ、違法か適法かは法律の専門家によって判断が分かれることはまずないことだと思いますので、

このたびの株主提案議案のように、会社経営の上で執行役と取締役会の法律顧問を別にするというような考えは完全に的外れでしょう。

両者の法律顧問の判断・意見は必ず一致します。

ただ敢えて付け加えて言うなら、このことから法律について二つのことが言えるかと思います。

良く言えば、法律と言うのは万人が守らねばならない共通のルールなのだから人によって判断が分かれては逆にいけない、ということです。

法の解釈などと言いますが、法の解釈は全員一緒でなければそれは逆にルールの役割は果たせないわけで、

法律について専門家の判断・意見が一致するのはむしろ当然のことと言わねばならないでしょう。

悪く言えば、法律と言うのはだからこそ、深みが全くなく薄っぺらい、ということです。

まあ、ルールなのだから逆に解釈が分かれてしまうような深みがあってはいけないというのは会計基準も全く同じではありますが。

ただ、経営との融合具合で言うと、会計は経営と融合して考えていくことができますが、法律は経営と融合することはできないと私は感じています。

その理由は、会計は経営の結果を表現するのに直接的に利用されるのに対し、法律は、経営の結果でも目的でも手段でもないからです。

経営との接点において、法律は純粋にルールに過ぎないのに対し、会計は経営のためのツールだ、そう私は思います。

{kind=link}

{kind=link}