2013年5月30日(木)

三菱重工業は30日、東洋製作所に対するTOB(株式公開買い付け)を実施すると発表した。現在は37.2%を保有する持ち分法適用会社で、

TOBを通じて完全子会社化を目指す。取得費用は71億1100万円を見込む。東洋製作所は冷凍食品工場のエンジニアリングなどに強い。

両社が持つ冷熱関連の技術を融合し、競争力を高める。

(日本経済新聞 2013/5/30

19:05)

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASDD300DS_30052013TJ1000

三菱重、東洋製を完全子会社化 1株542円でTOB

三菱重工業は30日、東証2部上場で冷却技術を手がける東洋製作所をTOB(株式公開買い付け)で完全子会社化すると発表した。

1株あたりの買い付け価格は542円で、30日終値(243円)の2.2倍。取得総額は71億円を見込む。子会社化で業務効率化を進める。

三菱重は東洋製の業務用冷却技術やヒートポンプ技術を活用。東洋製は三菱重の事業基盤を用い、海外展開を図る。

買い付け期間は31日から7月11日まで。

買い付け予定株数は1312万777株(2012年12月末時点の発行済み株式総数の58.8%に相当)で、上限は設けない。

TOB成立の条件となる買い付け株数の下限は692万9000株。

東洋製株を11.1%(246万5000株)保有するニチレイは全株を応募する方針。

東洋製は同日、TOBへの賛同方針を表明し、株主にTOBへ応募するよう求めた。TOBが成立すれば東洋製は上場廃止となる。

東証は東洋製株を監理銘柄(確認中)に指定した。

(日本経済新聞 2013/5/30

16:04)

ttp://www.nikkei.com/article/DGXNASFL300MW_Q3A530C1000000/

2013年5月30日

株式会社東洋製作所

三菱重工業株式会社による当社普通株式に対する公開買付けの実施及び応募推奨に関する意見表明のお知らせ

ttp://www.h.toyo-ew.co.jp/topics/img/130530.pdf

こういうプレスリリースもありましたが↓。

2013年5月30日

三菱重工業株式会社

舶用機械・エンジン部門を事業会社化 俊敏で強靭な事業体制を構築して、グローバル展開を加速

ttp://www.mhi.co.jp/news/story/1305305372.html

【コメント】

株式会社東洋製作所からの

「三菱重工業株式会社による当社普通株式に対する公開買付けの実施及び応募推奨に関する意見表明のお知らせ」

を基に少しだけコメントします。

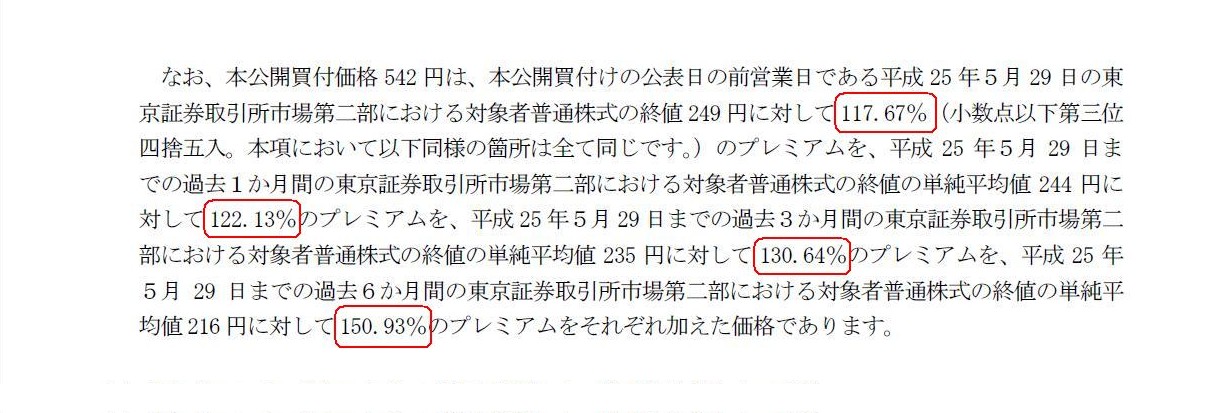

記事にも書いてありますが、買付価格が異常に高い価格であるというのが第一印象です。

単純に今日の終値243円と比較しても、買付価格が542円というのは123パーセント以上ものプレミアムです。

過去1ヶ月の平均を取っても3ヶ月の平均を取っても6ヶ月の平均を取っても、株価の平均値は200円台前半なのですが。

さらに言えば、もう15年以上、東洋製作所株価は、300円を上回ったことすら一度もありません。

「東洋製作所株式の1984年1月以降の全値動き」

プレスリリースによると、三菱重工業株式会社側は野村證券を、そして、株式会社東洋製作所側はトーマツを、

それぞれフィナンシャル・アドバイザーとして起用し、独立した第三者算定機関として株式の評価を依頼したとのことです。

その結果はこうなっています。

「東洋製作所株式の株式価値算定結果」

市場株価平均法の評価結果が両算定機関でピタリと一致しているのは決して偶然ではありません。

逆に言えば、類似会社比較法やDCF法は、類似企業の対象範囲や将来キャッシュフローの見積りの前提などを変えれば、

評価結果はいくらでも変化し得る、と言えるでしょう。

株式の公正な価値というのは究極的にはやはり簿価なのですが、

それとは別に市場株価という単一の価格で市場では株式を売買することにしているということなら、

上場株式の場合は市場株価が唯一の公正な価値と見なさざるを得ないでしょうし、買付価格も市場株価を大前提に決定していく他ないでしょう。

(4)買付け等の価格の算定根拠等

(30/39ページ)

プレミアムが100%を超えるというのは、既にそれはプレミアムという概念や名称ではないと思います。

株価とは無関係にただ単に任意に決めているだけ、というべきでしょう。

株式公開買付制度を利用すれば買付価格は任意だというのなら、これもまた同じ様な例え話になりますが、深夜のファミレスで、

ジャイアン(ニチレイ)「俺の東洋製作所株式お前高く買え。周りから不審に思われないように株式公開買付制度を利用しろ。」

のび太(三菱重工業)「う、うん・・・」

という会話をして、のび太は無理やり東洋製作所株式をジャイアンから高く買わされているとしたらどうでしょうか。

株式公開買付制度を利用する場合は、市場株価とは異なる買付価格で株式を買い進めてよいと一般には解釈されているわけですが、

この例え話から分かるように、それは深夜のファミレスで友達同士で任意に価格を決めて上場株式を売買することと同じなわけです。

金融商品取引法上は株式公開買付の際の買付価格について明文の定めはないわけですが、それはやはり買付価格は任意という意味ではなく、

買付価格は市場価格と当然に同じであるという意味ではないでしょうか。

この解釈でいきますと、その大小を問わず、買付価格はプレムアムでもディスカウントでも認められない、ということになります。

本公開買付価格を決定するに至った経緯

(29/39ページ)

いろいろ書いてありますが、それらしいことを作文しただけ、という印象です。

どこをどう考えても、買付価格が542円にはならないと思うのですが。

もはや何の説得力もないかと思います。

「本公開買付価格を1株当たり542

円とすることを決定した経緯は深夜のファミレスでジャイアンに言われたからであります。

ジャイアン氏からは、『東洋製作所株式はバブル期に1株1,700円で買ったからせめて1株当たり500円くらいで買ってくれないか』、

との要請を受けまして、弊社で慎重に検討を重ねた結果、ジャイアン氏の心情も鑑み、1株当たり542円で買うことを決定した次第であります。」

などとでも書かれている方がまだすっきりする感じがします。

まあこの場合はそのようなことはないのでしょうけど。

プレスリリースには、「公開買付価格の適正性を担保する客観的状況の確保」といった点についても書かれています。

株式公開買付に限らず、全ての株式の売買は、

少数株主を含む一般株主(以下「少数株主等」)にとって不利益となるものであってはもちろんいけませんが、

しかし同時に、少数株主等にとって特別に利益となるものであってもいけないわけです。

支配株主と少数株主等とは平等のはずでしょう。

少数株主等から低い価格で株式を買い取ることは公平ではないのなら、

少数株主等から高い価格で株式を買い取ることもまた公平ではないはずです。

最終的に全株式を取得するいわゆる二段階買収を行う際は、

「公開買付価格=残りの全株式の取得価額=市場株価」

でなければならないということではないだろうかと思いました。

{kind=link}

{kind=link}