2013年5月29日(水)

2013年5月29日(水)日本経済新聞

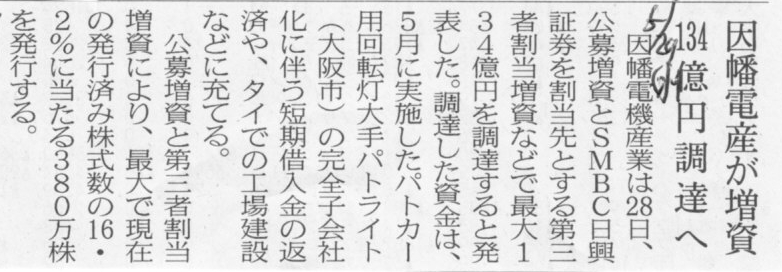

因幡電産が増資 134億円調達へ

(記事)

2013年5月28日

因幡電機産業株式会社

新株式発行及び自己株式の処分並びに株式の売出しに関するお知らせ

ttp://www.inaba.co.jp/pdf/disclose/20130528skYCdwcJ.pdf

2013年5月29日(水)日本経済新聞 公告

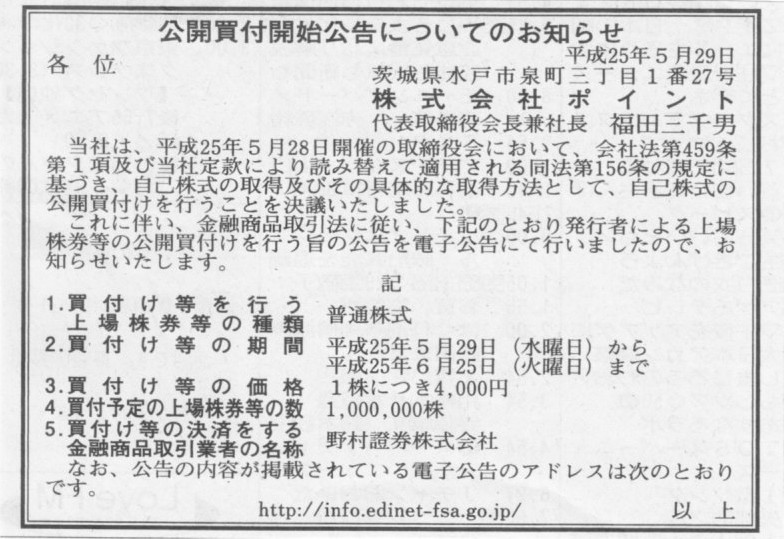

公開買付開始公告についてのお知らせ

株式会社ポイント

(記事)

2013年5月28日

株式会社ポイント

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.point.co.jp/data/pdf/jikokabu20130528.pdf

2013年5月28日(火)日本経済新聞 公告

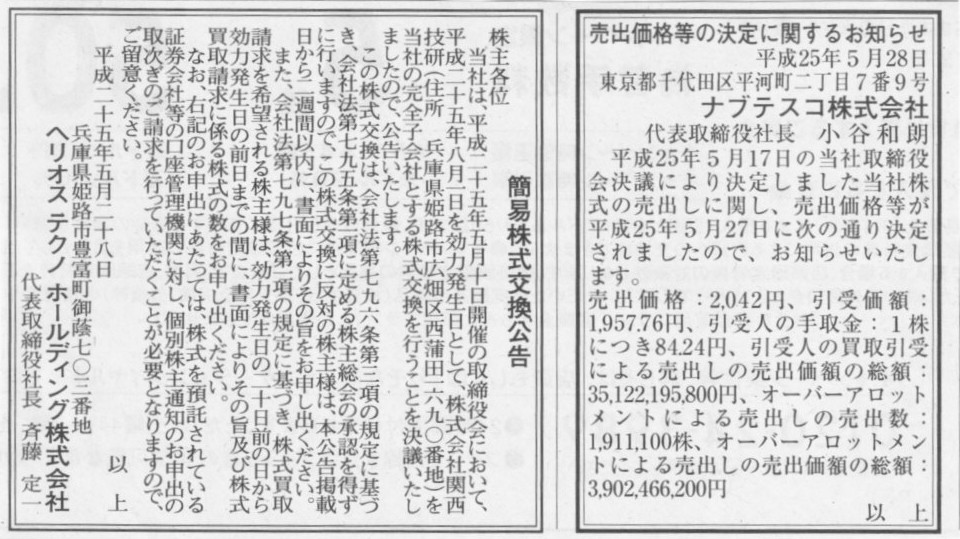

簡易株式交換公告

ヘリオス テクノ

ホールディング株式会社

売出価格等の決定に関するお知らせ

ナブテスコ株式会社

(記事)

2013年5月29日(水)日本経済新聞

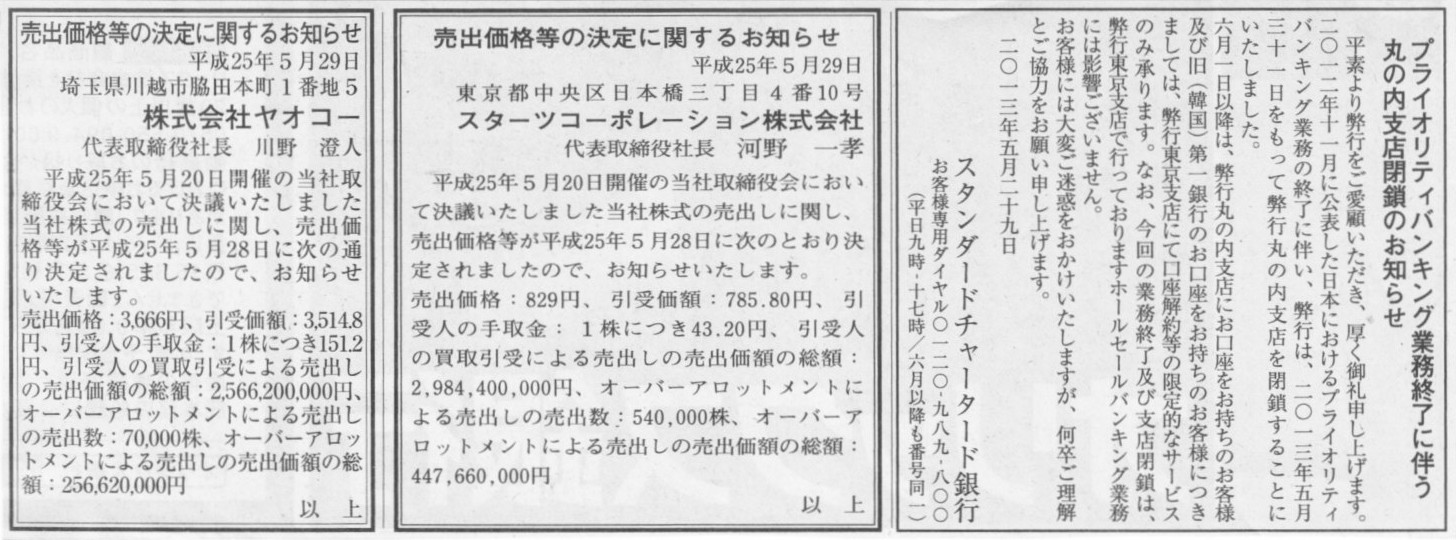

プライオリティバンキング業務終了に伴う丸の内支店閉鎖のお知らせ

スタンダードチャータード銀行

売出価格等の決定に関するお知らせ

スターツコーポレーション株式会社

売出価格等の決定に関するお知らせ

株式会社ヤオコー

(記事)

【コメント】

ゴルゴ13への依頼方法が変更になったのでしょうか。

2013年5月29日(水)日本経済新聞

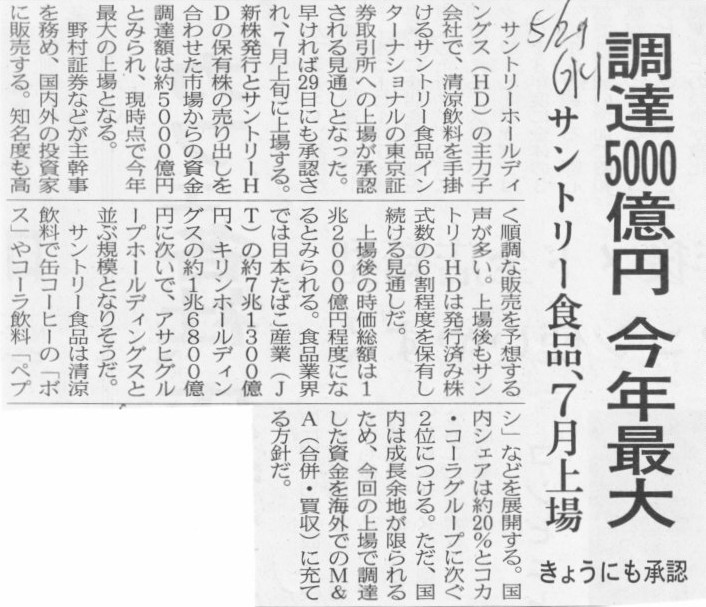

サントリー食品、7月上場 調達5000億円 今年最大 きょうにも承認

(記事)

2013年5月29日

サントリー食品インターナショナル株式会社

サントリー食品インターナショナル株式会社の新規上場承認に関するお知らせ

ttp://www.suntory.co.jp/news/d_sbf/sbf0001.html

2013年5月29日

サントリー食品インターナショナル株式会社

募集株式発行及び株式売出しに関する取締役会決議のお知らせ

ttp://www.suntory.co.jp/news/d_sbf/sbf0002.html

【コメント】

将来泣きたくなかったらサントリー株式は絶対買わない方がいいでしょう。

ただの詐欺ですから。

買うなら、サントリーのお茶やビールやウイスキーにしておいらたらどうでしょうか。

2013年5月28日(火)日本経済新聞

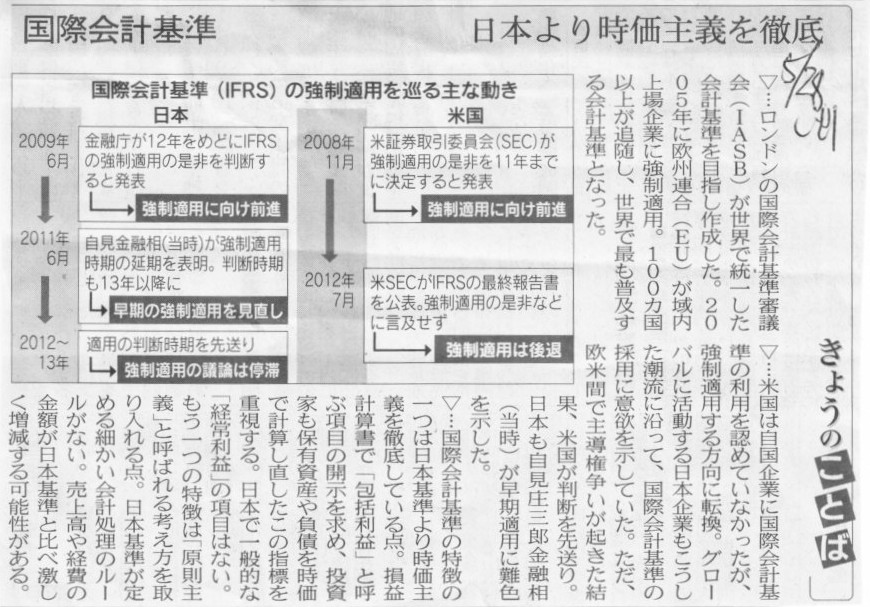

国際会計基準見送りへ 金融庁、折衷案作り 混乱招く恐れ

(記事)

2013年5月28日(火)日本経済新聞 きょうのことば

国際会計基準

日本より時価主義を徹底

(記事)

2013年5月29日(水)日本経済新聞

大手6商社、国際会計基準に 海外で資金調達狙う 三菱商事や三井物産、今期から

(記事)

金融庁

企業会計審議会総会・企画調整部会合同会議 議事次第

日時:平成25年5月28日(火)16時30分〜18時30分

ttp://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/20130528.html

【コメント】

私から言いたいことは「会計基準は日本基準一本」、これだけです。

日本企業が米国基準だIFRSだと言っている時点でおかしいわけです。

日本企業が日本基準を適用していることのどこがおかしいのか全く分からない、というのが従来からの私の率直な感想なのです。

これは日本の全ての上場企業に関しての議論になるのだと思いますが、マクロ的な視点で言えば、

上場企業の株主や債権者の優に9割以上は日本国内に拠点を置き日本国内に居住している日本企業や日本人なわけです。

それなのになぜ、米国で策定される英語で書かれた会計基準を日本企業が適用しなければならないのかさっぱり分からない、

というのが誰もの偽らざる本音なのではないでしょうか。

ソニー、初めて日本人女性を役員に登用

ソニーは29日、武井奈津子法務部門長(52)を日本人女性として初めて業務執行役員SVP(シニア・バイス・プレジデント)に

昇格させる人事を発表した。内永ゆか子氏(66)が社外取締役、ニコール・セリグマン氏(56)が執行役を務めるが、

これまで日本人女性の執行側の役員登用はなかった。ソニーの日本での管理職の女性比率は約4%で、女性登用を増やす方針だ。

加藤優執行役・最高財務責任者(CFO、61)に代表権を与える。産業技術総合研究所理事長に転じた中鉢良治元社長(65)が

3月末に代表権を返上し、代表権を持つ役員が平井一夫社長兼最高経営責任者(CEO、52)1人となったため、

「2人体制に戻すことで経営の機動性を高める」(広報)。

一連の人事は6月20日の株主総会後に正式に決める。

昨年の株主総会直後と比べるとソニー本体とグループ役員の人数は52人から49人に減る。

(日本経済新聞 2013/5/29

20:14)

ttp://www.nikkei.com/article/DGXNASDD290ES_Z20C13A5TJ1000/

2013年5月29日

ソニー株式会社

役員人事

ttp://www.sony.co.jp/SonyInfo/News/Press/201305/13-067/

私は法律は専門ではありませんので実務の上では適宜専門家に相談・確認はしていただきたいのですが、

今日は私なりに委員会設置会社の問題点について書きたいと思います。

ここではソニーのように委員会設置会社かつ上場企業(株主≠取締役、株主≠執行役)という会社に焦点を絞って、

コーポレート・ガバナンス(株主の利益になる経営を行うべきだという主張)の観点から経営陣の人選について考えてみたことを書きます。

株主は、取締役に十分な監督を行ってもらいたいという気持ちがあるのは当然にしても、

一方では、「業務執行者を自分達株主で選びたい」という気持ちもあるのではないでしょうか。

監督だけでは利益は出ません。

業務執行があってはじめて利益が出るわけです。

株主が業務執行者を自分達で選びたいと思うのもまた当然ではないでしょうか。

ところが、委員会設置会社の場合は、株主は自分達で業務執行者を選べない制度になっているわけです。

監督ももちろん大切ですが、そもそも健全な業務執行が行われるのであればそれに越したことはないわけですから、

株主は監督者と共に信頼のおける業務執行者も自分達で選ぶべきではないか、という考え方はあると思います。

株主は、まず業務執行者を選任する、そしてその監督者も選任する、これが”執行役設置会社”のあるべき姿のような気がします。

業務執行者は攻め担当、監督者は守り担当、そんなイメージかと思いますが、

利益の源泉は攻めですから、業務執行者も株主が選ぶべきでしょう。

さてここで、現会社法では株主は直接的には執行役を選任できない制度になっています。

しかし、現会社法のままでも、株主が直接的に執行役を選任するような会社機関設計というのはおそらく可能だろうと思います。

どうすればよいかと言えば、執行役は株主総会決議で選任すると定款に定めれば良いと思います。

通常取締役会決議で選任する執行役を株主総会決議で選任すると聞くと、会社機関制度が著しく変更になるかのように感じてしまい、

そこまで極端な選任機関の変更が定款の定めだけでできるのか、と思われるかもしれませんが、

「株主の権利を保護・強化する方向へだったら会社法の原則的な定めから定款で定めた方へルールを変えてよい」

という考え方はあるわけです。

会社の機関全体を考えますと、株主総会というのは取締役会よりも上位にあるわけです。

株主は取締役を選べますが取締役は株主を選べません。

株主に議決権がありますが取締役には議決権があるわけではありません。

株主総会が会社の最高の意思決定機関です。

法的な効力の大きさはやはり「株主総会決議>取締役会決議」だと思います。

そういったことを考えますと、執行役の選任権限を取締役会から株主総会へ移譲することは株主の権利の保護・強化につながるわけですから、

確かに会社法上の明文規定はないかもしれませんが、

定款に定めることによって株主総会決議により執行役を直接選任することは法理上可能だと思います。

取締役が選任した執行役に不満を持つ株主はいるかもしれませんが、

株主が選任した執行役に一体誰が不満を述べる権利があるというのでしょうか。

まさか、取締役が「あいつが執行役だと監督がしにくい」と不満を述べるという状況が想定される、と言うことはないでしょう。

他にも、取締役(役)は自分が御しやすい人物を執行役に選任するかもしれません。

そんな取締役がいたら十分な監督をしない恐れがありますから、それこそ株主総会で解任すべきでしょう。

万が一、株主総会決議しか取っていないことを理由に執行役の登記を登記官が受け付けない場合は、即座に私に連絡して下さい。

どこの法務局であろうが飛んで行って、「バカモノーッ」と言って私がその登記官を叱りつけてやります。

というわけで、私事になりますが、私の経営コンサルティング業務の幅を広げる上で、

「議決権行使助言業務」に進出してみるのも悪くないなと思っているところです。

範疇としては投資顧問業とは異なると思いますので、特段の認可・届出はいらないのではないだろうか、とは思っているのですが。

それとも、ひょっとしてこれは法律業務に該当するのでしょうか。

それだとまずいなと思っているところですが。

一応スペイン・マジョルカ大学法学部は出ていますが。

まあ冗談ですが。

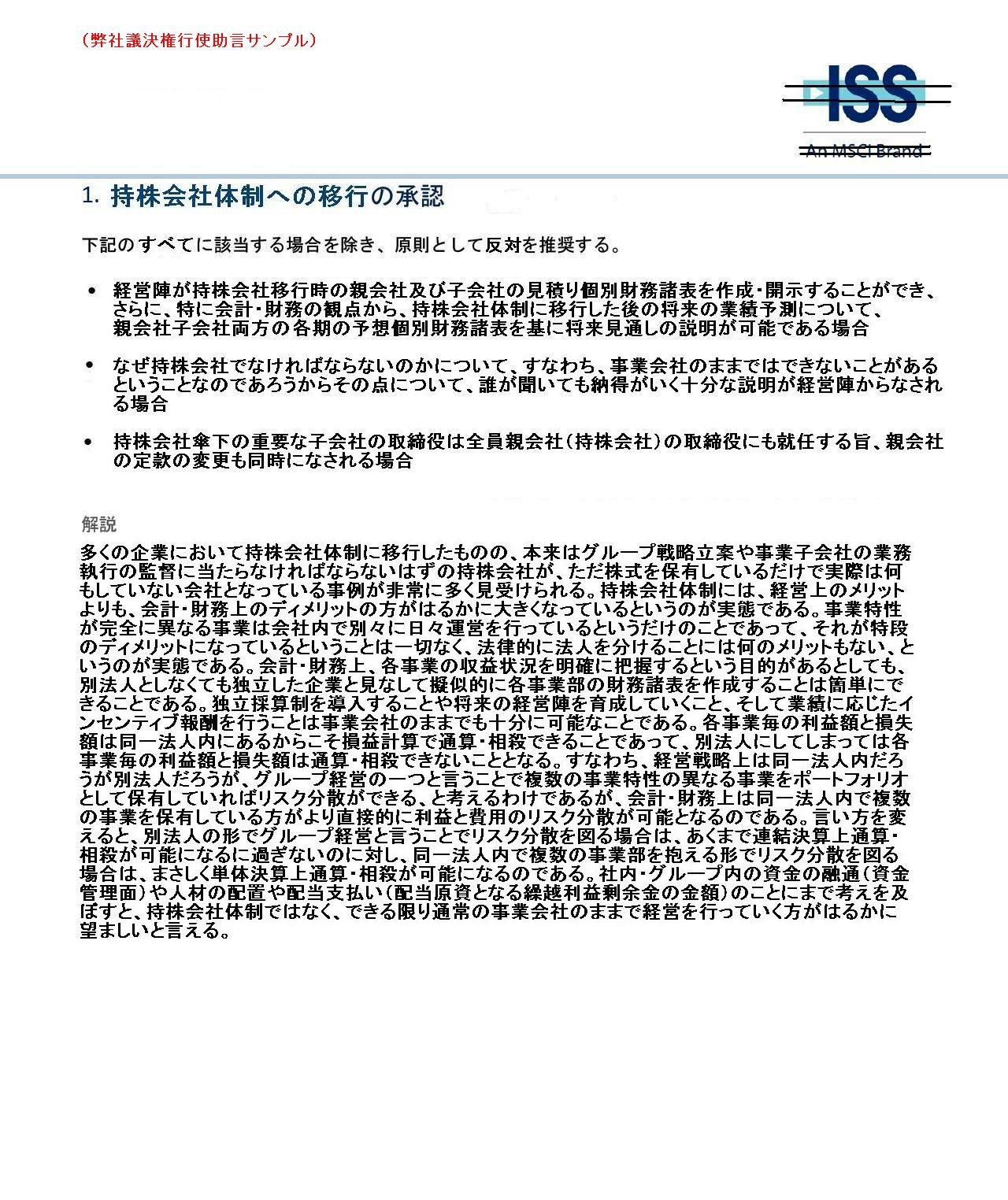

というわけで、例えば次のような形でレポートなり推奨文書なりを作成していければと思っています。

○経営陣は持株会社移行時の親会社及び子会社の見積り個別財務諸表を作成・開示すること。

さらに、特に会計・財務の観点から、持株会社体制に移行した後の将来の業績予測について、

親会社子会社両方の各期の予想個別財務諸表を基に将来見通しの説明を行っていくこと。

○なぜ持株会社でなければならないのかについて、すなわち、事業会社のままではできないことがあるということなのであろうから

その点について、誰が聞いても納得がいく十分な説明を経営陣が行うこと。

○持株会社傘下の重要な子会社の取締役は全員親会社(持株会社)の取締役にも就任する旨、親会社の定款の変更も同時に行うこと。

【理由】

多くの企業において持株会社体制に移行したものの、本来はグループ戦略立案や事業子会社の業務執行の監督に当たらなければならないはずの

持株会社が、ただ株式を保有しているだけで実際は何もしていない会社となっている事例が非常に多く見受けられる。

持株会社体制には、経営上のメリットよりも、会計・財務上のディメリットの方がはるかに大きくなっているというのが実態である。

事業特性が完全に異なる事業は会社内で別々に日々運営を行っているというだけのことであって、それが特段のディメリットになっている

ということは一切なく、法律的に法人を分けることには何のメリットもない、というのが実態である。

会計・財務上、各事業の収益状況を明確に把握するという目的があるとしても、別法人としなくても独立した企業と見なして

擬似的に各事業部の財務諸表を作成することは簡単にできることである。独立採算制を導入することや将来の経営陣を育成していくこと、

そして業績に応じたインセンティブ報酬を行うことは事業会社のままでも十分に可能なことである。

各事業毎の利益額と損失額は同一法人内にあるからこそ損益計算で通算・相殺できることであって、

別法人にしてしまっては各事業毎の利益額と損失額は通算・相殺できないこととなる。

すなわち、経営戦略上は同一法人内だろうが別法人だろうが、グループ経営の一つと言うことで複数の事業特性の異なる事業を

ポートフォリオとして保有していればリスク分散ができる、と考えるわけであるが、

会計・財務上は同一法人内で複数の事業を保有している方がより直接的に利益と費用のリスク分散が可能となるのである。

言い方を変えると、別法人の形でグループ経営と言うことでリスク分散を図る場合は、あくまで連結決算上通算・相殺が可能になるに

過ぎないのに対し、同一法人内で複数の事業部を抱える形でリスク分散を図る場合は、まさしく単体決算上通算・相殺が可能になるのである。

社内・グループ内の資金の融通(資金管理面)や人材の配置や

配当支払い(配当原資となる繰越利益剰余金の金額)のことにまで考えを及ぼすと、

持株会社体制ではなく、できる限り通常の事業会社のままで経営を行っていく方がはるかに望ましいと言える。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}