2013年5月21日(火)

2013年5月21日(火)日本経済新聞

京王百貨店社長 伊藤専務が昇格 生え抜き2人目

(記事)

2013年5月21日(火)日本経済新聞

ヤフー、ブログ会社買収を発表

(記事)

2013年5月21日(火)日本経済新聞

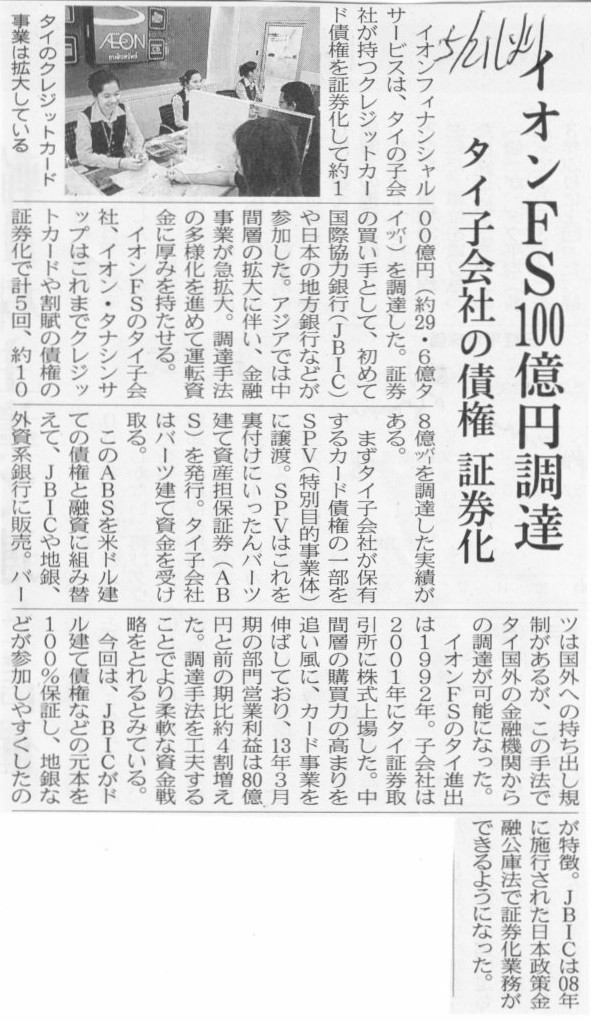

イオンFS100億円調達 タイ子会社の債券 証券化

(記事)

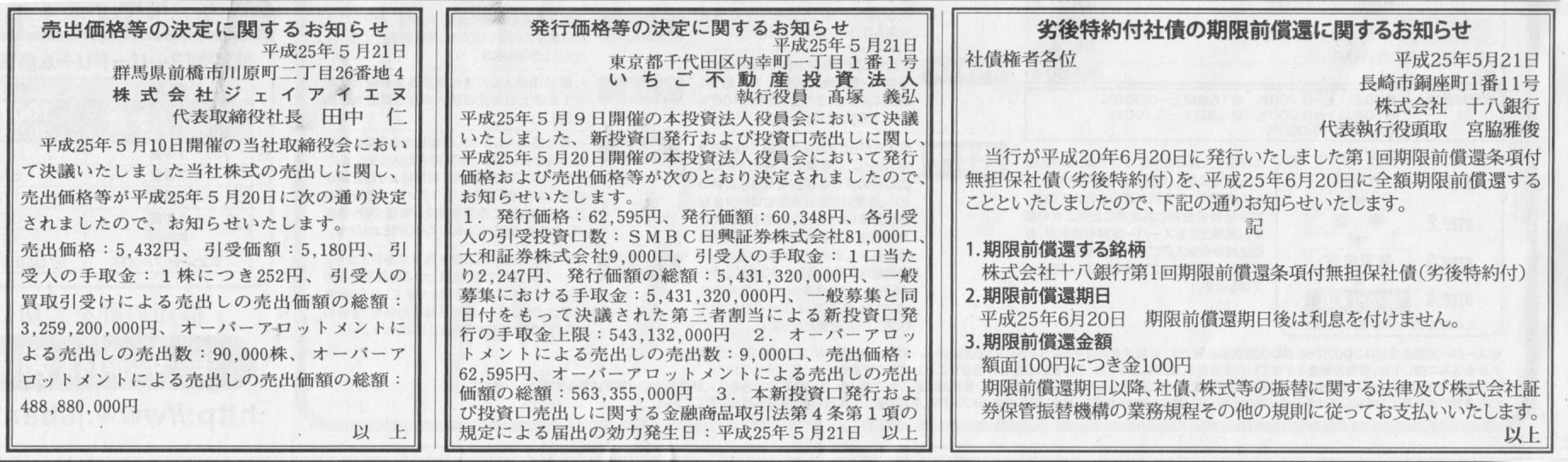

2013年5月21日(火)日本経済新聞 公告

劣後特約付社債の期限前償還に関するお知らせ

株式会社十八銀行

発行価格等の決定に関するお知らせ

いちご不動産投資法人

売出価格等の決定に関するお知らせ

株式会社ジェイアイエヌ

(記事)

【コメント】

株式会社十八銀行は委員会設置会社ですか。

つまり、預金者は蚊帳の外というわけですね、

というのは冗談ですが。

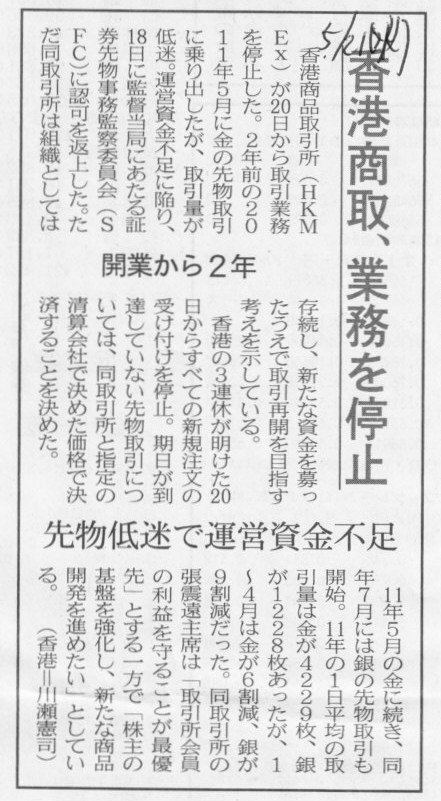

2013年5月21日(火)日本経済新聞

香港商取、業務を停止 開業2年 先物低迷で運営資金不足

(記事)

【コメント】

「僕去年香港で金を買ったんですがそろそろ売ろうかなと思っているんですが、どうしたらいいんですか?」

という人が香港市民にいたらどうしたらいいのでしょうか。

漠然と考えると、取引所が閉鎖となると、大混乱が起こるような気がしますが。

香港の人は例えば上海などの商品取引所で同種の商品を引き続き売買できるから、香港商品取引所は業務を停止しても何の問題もない、

ということなのでしょうか。

詳しいことは分かりませんが、中国の他の商品取引所でもはじめから同種の商品の売買はなされていたので、

香港商品取引所では注文や売買などは開業当初からあまり活発ではなかった(だからトラブルが生じていない)、ということなのかもしれません。

正確なところは分かりませんが、香港商品取引所は例えば上海商品取引所に業務移管・統合・一本化されただけ、

というようなことなのかもしれません。

【コメント】

国内専業のNTTがアメリカに研究開発所を持っているとはとても思えませんが。

ヤフーはソフトバンク(純粋持株会社)の子会社です。

ヤフー自身上場していますから話が分かりづらくなっています(ヤフー株主はヤフー役員を訴えることができますので)が、

事業子会社の役員は純粋持株会社の役員に就任すべきという考えに立てば、

ヤフーの社長が親会社のソフトバンクの取締役に就任することは望ましいことでしょう。

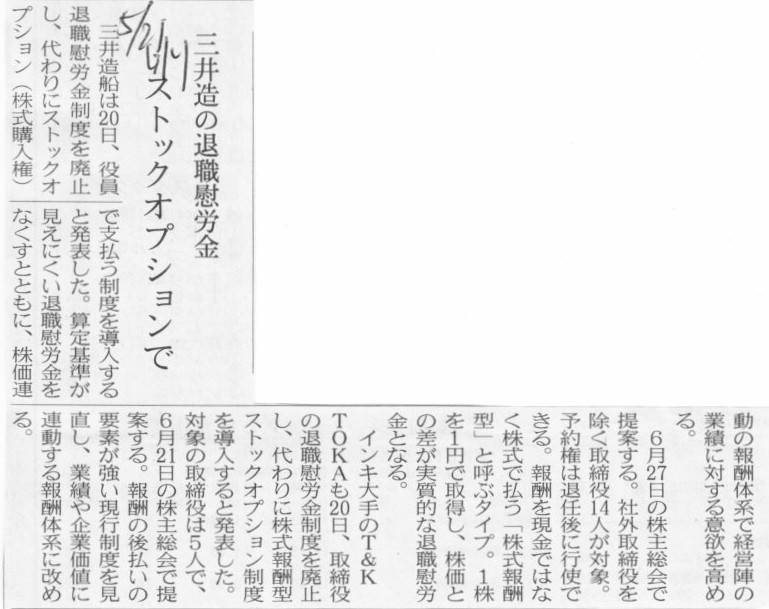

2013年5月21日(火)日本経済新聞

三井造の退職慰労金 ストックオプションで

(記事)

【コメント】

この役員退職慰労金制度の趣旨は、

「企業は永続していくことを目的としているわけだから、自分達が辞めた後のことまで考えるような、

長期的視野に立った経営を行っていくべきだ、在職中から辞めた後のことはもう知らないというような経営は行うべきではない」、

というようなことを言いたいのでしょう。

それはそれで一つの考え方だと思います。

ただ、同時に、後は野となれ山となれというような経営は行わないように気をつけるのは当然にしても、

「役員がその担当職務から離れたならば、その後は経営の責任をその役員に問うのはおかしい」、

という考え方もあろうかと思います。

退職後の株価に連動して退職慰労金を支払うというのは、

その役員はもう担当ではないにも関わらずその役員に責任を問うていることにもなるわけです。

経営管理学の組織論に「権限責任一致の原則」という考え方があります。

職務上、権限があるから会社運営を行いそれに見合った報酬を受けると同時に、

権限があるから上手くいかなかった場合はそれに見合った責任を取るべきだ、という意味でしょう。

権限があるなら責任を取らなければならないわけですし、それは言い方を変えれば「権限なきところに責任なし」とも言えるでしょう。

”現在会社の業績が悪いのは前の前の前の社長のせいだ、業績悪化の遠因は実はその時の経営陣に責任がある、現社長や現経営陣は悪くない”

というようなことは現にあると思いますので、そういった事態を避けるための役員退職慰労金制度なのだとは思います。

それはそれでもちろんその意図や意味はよく分かるのですが、同時に退職した後であればそれこそ元役員は経営に全く関与できないわけですから、

「担当なき時に責任なし」という言い方もまたできるような気がしました。

ライツイッシューと言っている時点で株主割当増資ですが。

それと、株主に対し新株予約権を無償で割り当てた上で増資(一種の株主割当増資)をすることと、

従来型の公募増資や第三者割当増資を行うことは、財務面に対するインパクトはどちらも完全に同じですから、

株式の希薄化は全く同じインパクトだけ起こります。

理由を一言で言えば、両者で発行済み株式数の増加数は全く同じだからです。

理論上の話をすれば、株価はどちらの場合も全く同じだけ下落します。

「当期純利益の金額は誰が株主かによっては左右されない」、と言えばいいでしょうか。

コーポレート・ファイナンスの教科書に、

「資本構成(資本額や負債額の割合)は企業が生み出すキャッシュフローの大きさとは無関係である」

といったことが書かれているかと思います。

自己資本比率が100%だろうが1%だろうが、例えば営業活動によるキャッシュフローの金額は全く同じになる、というような意味でしょう。

企業のキャッシュフローの大きさは貸借対照表の借方によって決まる話であって、貸方で決まる話ではないわけです。

資本構成(資本額や負債額の割合)は企業のキャッシュフローの大きさに影響を与えないのはある意味当然かもしれません。

これと同じ考え方を「株主資本の部」にも応用して考えてみると、

「誰が株主かは企業の当期純利益の大きさに影響を与えない」ということが分かるでしょう。

ライツイッシューでは、少なくとも1株当たりの当期純利益額の減少を避けることは絶対にできません。

既存株主への影響度という意味では、ライツイッシューという手段を取れば、

「既存株主が新株予約権を行使すれば」その株主の議決権割合は減少しない、というだけです。

ライツイシューというのは、まさにその既存株主の利益保護の意味もあって、権利行使価額が市場株価よりも低く設定されているわけですが、

新株予約権の無償割当はあくまで既存株主保有の議決権割合減少回避だけが目的だというのなら、

権利行使価額は市場株価と同一でなければ株式市場に対してフェアとは言えないでしょう。

>ただ、当初の権利行使価格を低く設定すると、株価がそれにさや寄せする形で大きく下落する場合もある。

これは理屈の上では状況は想定されると思います。

例えば新株予約権を無償で受け取った既存株主が、議決権割合ではなく単に今までと同じ株式数だけ保有できればいいと考える場合は、

市場株価が権利行使価額よりも高い限り、現在保有している株式をすぐに市場で売却するでしょう。

そして新株予約権の権利行使日に権利を行使して同じ株式を安い価額で取得するでしょう。

これにより、既存株主は一種の空売りができることになります。

これは一種の裁定取引と言っていいわけですから、この場合株価は権利行使価額にさや寄せすることになるでしょう。

新株予約権が上場しているといっても、既存株主は新株予約権ではなく株式の方を売却するということは考えられる、というわけなのでしょう。

ただ、これは、「その時の新株予約権の市場価格はいくらか?(新株予約権はいくらで売れるのか?)」でも話は変わってくる気もします。

新株予約権の市場価格が「市場株価−権利行使価額」で決まるなら、既存株主は新株予約権の方を売却しても株式の方を売却しても、

結局手にする利益は同じになります。

このことを考えると、市場株価の方が権利行使価額にさや寄せするのか、それとも、

新株予約権の市場価格の方が市場株価と権利行使価額との差額により変動するのか、はどちらになるのかは分からない(どちらもあり得る)、

ということになると思います。

いずれにせよ、既存株主は新株予約権を無償で受け取っている時点で一定額の利益を労せずして手にすることだけは間違いないわけです。

そして、新株予約権の市場価格が「市場株価−権利行使価額」で決まるなら(そこに裁定取引というものが働くなら)、

結局株主は、新株予約権の方を売却しようが株式の方を売却しようが、裁定取引の結果手にする一定額の利益はどちらも同じ、

ということになると思います。

さらに言えば、コミットメント型、ノンコミットメント型問わず、上場型のライツイシューでは、

既存株主ではなく株式市場の投資家の側から見ても同じようなことが言えるわけです。

新株予約権の市場価格が「市場株価−権利行使価額」で決まるなら(そこに裁定取引というものが働くなら、

市場で新株予約権を買っても、市場で株式の方を買っても、特段どちらが得である、ということにはならないわけです。

同じような理屈の展開になりますが、投資家の側からこのことを考えても、市場株価の方が権利行使価額にさや寄せするのか、それとも、

新株予約権の市場価格の方が市場株価と権利行使価額との差額により変動するのか、はどちらになるのかは分からない(どちらもあり得る)、

ということになると思います。

旧商法の考え方や資本充実の原則の考え方からすると、自社株買いは絶対に認められないわけです。

一度払い込まれた資本は払い戻しをしてならず、資本金・資本準備金はできる限り大きく保つべき、

という理念の根底には債権者保護の目的があります。

債権者には議決権がありません。

日々の会社運営には債権者は口を出すことは認められません。

ある意味会社(債務者)が倒産してはじめて会社は債権者のものになります。

その時、債権者はできる限り多くの債権を回収しようとするわけですが、

資本金・資本準備金が多ければ多いほど、債権回収に際し処分可能な会社財産は多く残っている、ということになります。

つまり、資本金・資本準備金が多ければ多いほど手許現金が多いということではなく(資本金という現金があるわけではない)、

資本金・資本準備金が多ければ多いほど債権者が債権回収時に当てにできる固定資産その他が多い、ということなのです。

資本金・資本準備金がいくら多くても会社は他の用途(運転資金や設備投資等)に既に現金を使ってしまっているから、

資本金・資本準備金がいくら多くても結局それは債権者保護にはあまりつながらない、という意見がありますが、それは大間違いです。

資本金・資本準備金が多ければ多いほど会社は他の用途(運転資金や設備投資等)に現金を使っているということそのことが大切なのです。

もちろん、債権回収に際しては債権者にとっては手許現金が多い方が助かるわけですが、

債権者が債権回収に着手できるのはそれこそ倒産時のみですから、そもそも倒産企業に手許現金が多いわけがないのです。

むしろ、手許現金がそもそもないから会社は倒産したのです。

その時考えなければならないのは、どれだけ会社は他の用途(運転資金や設備投資等)に現金を使っているかということそのことなのです。

つまり、債権者にとっては、どれだけ会社は現金を社外流出させていないか、ということが大切なのです。

債権者にとっては、会社が現金を社外流出させていなければ社外流出させていないほど、債権の回収可能性・回収可能額が大きくなります。

会社が資本金・資本準備金をできる限り大きく保つべきなのは、債権者が債権を全額回収できるようにするためではありません。

債権者が債権をできる限り多くの額回収できるようにするためです。

債権者が債権をできる限り多くの額回収していくことを考えれば、資本金・資本準備金は多ければ多いほど債権者保護に資するわけです。

旧商法は、会社はそもそも永続していくことを目的としているのは当然にしても、会社が倒産することも前提に考えているわけです。

以上の議論から分かるように、債権者保護を目的として資本充実の原則の考え方が旧商法の根底にはあるわけです。

自社株買いというのは、直接的に資本額及び現金を減少させる取引ですから、

債権者保護目的という趣旨に照らして、自社株買いは絶対に認めらない、という結論になるわけです。

自己株式に関する会計基準についても物申したいと思います。

企業会計基準第1 号「自己株式及び準備金の額の減少等に関する会計基準」 (最終改正平成18 年8 月11 日)

自己株式の会計処理及び表示

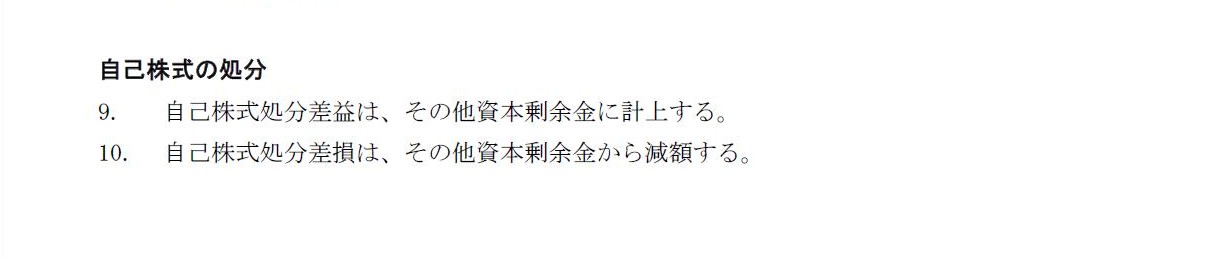

「第9項、第10項 自己株式の処分」

>自己株式処分差益は、その他資本剰余金に計上する。

>自己株式処分差損は、その他資本剰余金から減額する。

まず言葉の定義が重要なのですが、自己株式の会計処理については、

「処分」という時には、「募集株式の発行等の手続を行うこと」を意味し、

「消却」という時には、法的に自己株式を消滅させることを意味します。

簡単に言えば、「処分」という時には、増資を行って自己株式を社外に売り出していくことであり、、

「消却」という時には、自己株式を社外に売り出すことなく会計上何らかの原資によって相殺消去してしまい、

法的にも完全に発行していないという状態にすることです。

このことを踏まえた上で、私個人の意見を言いますと、「自己株式は処分することはせず取得次第即座に消却すべきだ」となります。

その理由は、自己株式の取得とその後の処分ないし消却とは連続性はないため、自己株式処分差益や自己株式処分差損には意味がない、

と思うからです。

企業は必要な時に必要なだけ増資をするだけです。自社株買いをしたからこそ増資をする・増資をしない、とは考えないわけです。

自己株式の取得価額とその後の募集株式の1株当たりの発行価額とは何ら関係がありません。

その後の募集株式の1株当たりの発行価額が自己株式の取得価額より低いとしても、だから何だと言うのでしょうか。

自己株式処分差損益の意味合いやそれらをその他資本剰余金に加減することの意味合いが会計理論上すっきりとしません。

自己株式は取得次第即座に消却すべきであり(この場合保有の意味がないので保有も結局認めない)、その後増資をするようなことがあれば、

それはそれで通常の増資の通り、資本金や資本準備金に計上すればよいだけだと思います。

資本金及び準備金の額の減少の会計処理

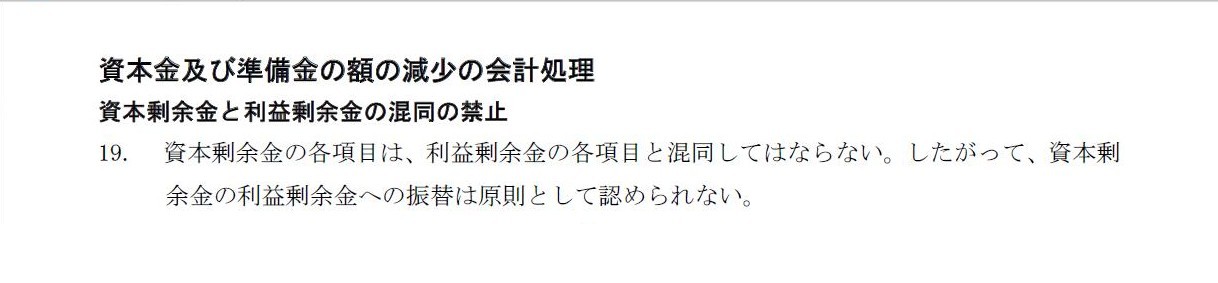

「第19項 資本剰余金と利益剰余金の混同の禁止」

>資本剰余金の各項目は、利益剰余金の各項目と混同してはならない。したがって、資本剰余金の利益剰余金への振替は原則として認められない。

次に、現会社法の最大の問題点の一つと言ってよい論点です。

率直に言えば、「現会社法では資本取引と損益取引とが全く区分されていない」、という大問題があります。

自社株買いを認めればこそ、資本取引と損益取引とは明確に区分されなければならないはずです。

なぜなら、自社株買いの原資は損益取引によって獲得した利益に限られるべきだからです。

資本剰余金の利益剰余金への振替は”原則として認められない”とは書いてありますが、すぐ次の「第20項」に書いてありますように、

株主総会の特別決議を経れば、結局資本金及び資本準備金の額の減少によって生ずる剰余金は、その他資本剰余金に計上できるわけでして、

このその他資本剰余金はそのまま配当の原資にも使えますし自社株買いの原資(自己株式の消却の原資)にも使えることを考えれば、

それは資本剰余金を利益剰余金へと振り替えたことと全く同じかと思います。

もしくは、振り替えは認められないと考えたとしても、会計上資本剰余金と利益剰余金に区別は全くない、という言い方ができると思います。

第19項には「資本剰余金と利益剰余金の混同の禁止」と書かれていますが、現会社法や当該会計基準の定めに対し私は、

「資本剰余金と利益剰余金を混同しているのはまさにお前だよ」と言いたいと思います。

自己株式の会計処理及び表示

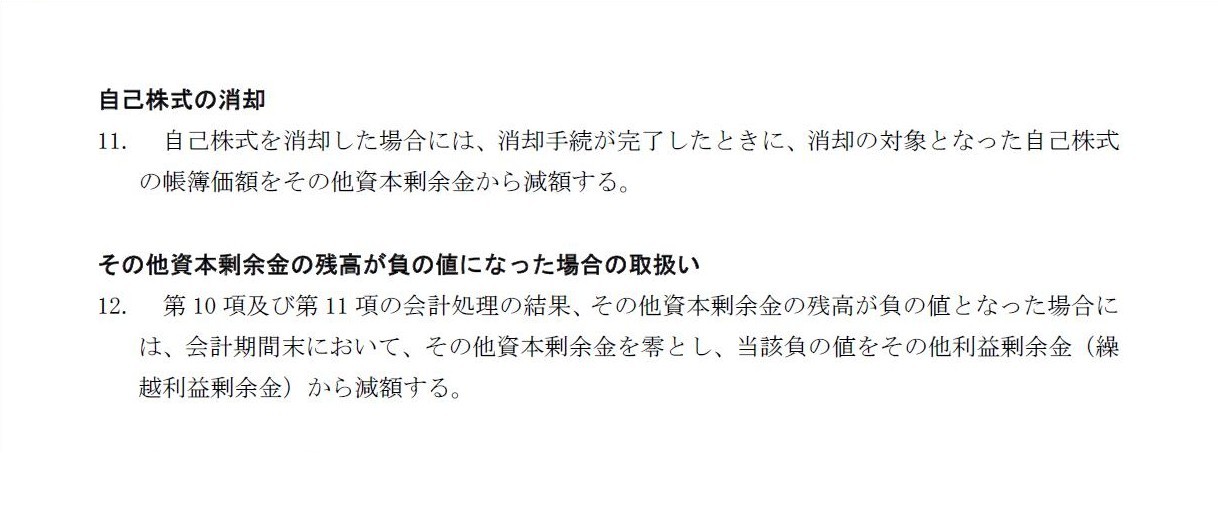

「第11項 自己株式の消却」、「第12項 その他資本剰余金の残高が負の値になった場合の取扱い」

>自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額する。

>第10

項及び第11

項の会計処理の結果、その他資本剰余金の残高が負の値となった場合には、会計期間末において、

>その他資本剰余金を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額する。

さて、その自己株式の消却についての具体的会計処理についてなのですが、これも極めて奇妙な会計処理の定めになっています。

私個人の意見を書けば、上で書きましたように、この第11項、第12項は、

自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額を繰越利益剰余金から減額する。

の一言です。

その他資本剰余金は自己株式消却の原資とはしません。

「その他資本剰余金は自己株式消却の原資とはせず、自己株式消却の原資は繰越利益剰余金のみ」、

この一言と言えばこの一言なのですが、現会社法及び当該会計基準の定めには、その他資本剰余金を自己株式消却の原資としていることの他に、

会計理論上極めて大きな問題が含まれています。

それは、自己株式消却の原資とする勘定科目の順番が滅茶苦茶である、ということです。

自己株式消却の原資の順番は、分かりやすく言えば、まずその他資本剰余金があればそのその他資本剰余金を全額原資に充て(優先的に控除)、

そのその他資本剰余金がなくなりますと、次に足りない分は繰越利益剰余金を原資に充てる、という順番になっています。

しかしこの順番と言うのは会計理論上滅茶苦茶な順番だと思います。

その理由は、繰越利益剰余金のみを自己株式消却の原資とすべきだからではありません。

資本が維持・拘束されなければならない順番に照らして滅茶苦茶だ、という意味です。

一言で言えば、資本が維持・拘束されなければならない勘定科目の方を先に自己株式消却の原資に充てていることが問題なのです。

資本を相対的に維持・拘束しなくてよい勘定科目の方を先に自己株式消却の原資に充てるべきだ、と言いたいわけです。

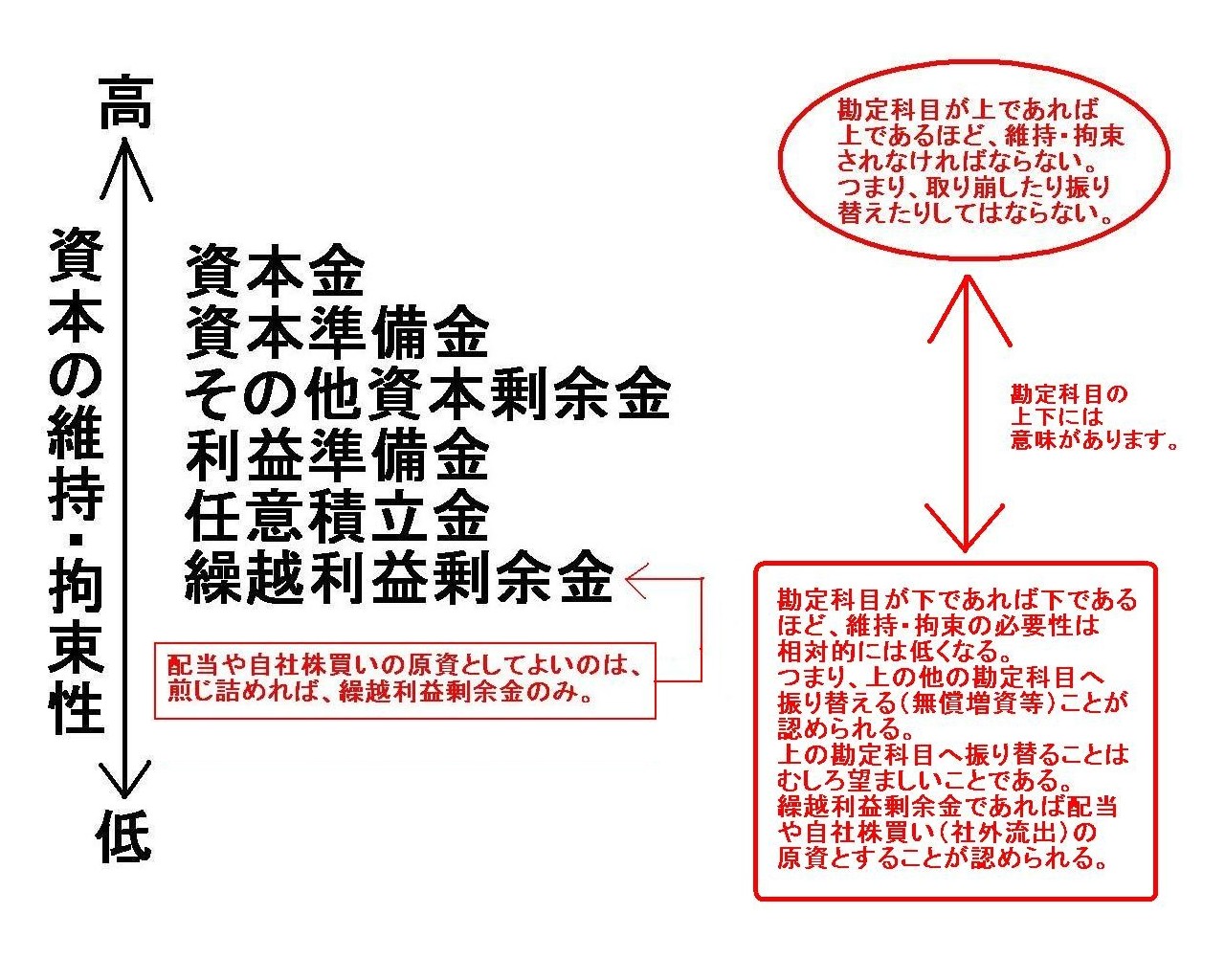

株主資本の部の勘定科目には、維持・拘束されなければならない順番というものがあります。

といっても話は簡単で、上から順番に維持・拘束されなければならない程度が強いわけです。

資本金が一番維持・拘束されなければならず、繰越利益剰余金が相対的には一番維持・拘束されなくてよいのです。

自己株式消却の原資で言えば、その他資本剰余金は繰越利益剰余金よりも、維持・拘束されなければならないのです。

株主資本の部の勘定科目には維持・拘束されなければならない順番があることを図に書いてみました。

この図を見れば(そして資本充実の原則の意味合いが分かっていれば)、

繰越利益剰余金を飛び越えてその他資本剰余金を先に自己株式消却の原資に充てることは間違いであることが分かるでしょう。

煎じ詰めれば、配当や自社株買いの原資としてよいのは繰越利益剰余金のみであり、

その他資本剰余金は配当や自社株買いの原資としてならないのです。

資産の部でも負債の部でも同じですが、株主資本の部においても勘定科目の上下には意味があります。

勘定科目が上であれば上であるほど、維持・拘束されなければなりません。

つまり、取り崩したり振り替えたりしてはならないのです。

そして、勘定科目が下であれば下であるほど、維持・拘束の必要性は相対的には低くなります。

つまり、上の他の勘定科目へ振り替える(無償増資等)ことが認められます。

上の勘定科目へ振り替えることはむしろ望ましいことです。

繰越利益剰余金であれば配当や自社株買い(社外流出)の原資とすることが認められます。

*日本ケンタッキー・フライド・チキン株式会社の持株会社制移行の会計・財務面については明日書きたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}