2013年5月20日(月)

記事で言っている「会長職とCEO職の分離」に関してですが、

ここで言っている会長職というのは日本で言う名誉職の色彩が強い”会長”ではなく、取締役会の議長のことだと思います。

日本で言えば、取締役会議長と最高経営責任者(業務執行を行う代表者=代表執行役や代表取締役)は分離すべきか否か、

という議論になると思います。

アメリカは日本で言う委員会設置会社、日本では委員会設置会社と監査役設置会社の両方が混在している状態にありますが、

どの組織形態・企業統治の形を取っていても、ほとんどの企業では、取締役会議長と最高経営責任者は同一の人物となっています。

取締役会議長と最高経営責任者が別ということは非常に少ないと思います。

先日報道のあったソニーでは、取締役会議長が社外取締役ということで、二者が分離しているまれな例、と言うことになると思います。

どの会社機関設計がベストというような結論はないとは思いますが、

監査役設置会社とは異なり、委員会設置会社のように業務の執行とその監督を完全に分けることが有効だというのなら、

いっそのこと、委員会設置会社では代表執行役は取締役に就任できないことにするべきかもしれません(当然取締役会議長にもなれない)。

いわゆる社長が取締役ではなく取締役会議長でもないことになるわけですが、

業務の執行とその監督を完全に分けることが有効だというのなら、理屈の上ではそのような結論になると思います。

この場合、取締役会は、純粋に株主の委託を受けた一種のミニ株主総会のようなイメージになるのかもしれません。

それで本当に業務執行の監督が十分にできるのかどうかは置いておいて

理屈では、委員会設置会社の趣旨を徹底させるなら、「取締役会議長と代表執行役は分離すべき」というのが理論上の結論にはなるでしょう。

ただ、その場合、会社組織形態・会社機関がいよいよ現会社法っぽくなるな、と思います。

旧商法では、会社組織形態・会社機関は「会社・株主陣営 vs.

債権者陣営」という構図でした。

現会社法では、それが「会社陣営 vs.

株主陣営」(債権者は蚊帳の外)という形に成り果ててしまいました。

ここで、明治期以来の監査役設置会社では、会社機関そのものが「会社・株主陣営 vs.

債権者陣営」という構図になっていたと言えたわけです。

ところが委員会設置会社では、取締役と執行役を完全に分けるのなら、

会社機関がいよいよ「会社陣営

vs. 株主陣営」(債権者は蚊帳の外)という形になると思います。

会社法では、監査役設置会社のままであったとしても債権者保護の考え方が「会社陣営 vs.

株主陣営」(債権者は蚊帳の外)

という形になっているのですが、

会社機関までも委員会設置会社に変えてしまう場合は、完全に「会社陣営 vs.

株主陣営」(債権者は蚊帳の外)の構図になってしまうでしょう。

逆に言えば、現会社法は、委員会設置会社による会社運営をどこか念頭に置いている、という言い方ができるかもしれません。

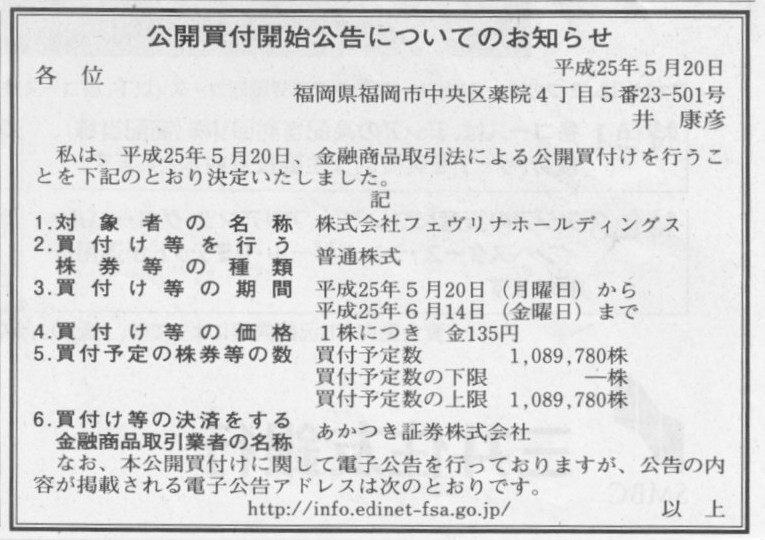

2013年5月20日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社フェヴリナホールディングス創業者

(記事)

2013年5月17日

株式会社フェヴリナホールディングス

当社普通株式に対する公開買付けに関する賛同意見表明のお知らせ

ttp://www.favorina-holdings.co.jp/ir/pdf_irpress/fav13051700-244.pdf

ただ少し奇妙なのは、この個人株主9人が保有している議決権割合は18.76%(=これが買付予定数の上限)であり、

さらに公開買付者自身は現在2.37%しか保有していません。

公開買付が終了した時点では公開買付者は21.13%しか保有していない状況であるわけです。

株式公開買付は3分の1超の上場企業の議決権を取得する際に義務付けられていることかと思いますので、

法律面だけの話をするなら、株式の取得には株式公開買付は不要(相対取引で取得すればよい)かと思います。

・・・と思ったのですが、このたびの株式の売買は市場株価よりも20%前後のディスカウントでの売買の計画です。

市場株価以外での上場株式の売買となりますと、株式公開買付によるしかない、ということかもしれません。

ただ、それを言うなら、有利発行による上場企業の第三者割当増資の引き受けは一体どうやっているのか?という疑問も出てきます。

電子データ上の話になりますので、そのあたりのコンピューターの操作自体は簡単にできるということかもしれませんが。

金融商品取引法の定めにより、上場株式は市場株価でしか売買してはならないわけですが、

考えてみると、株式公開買付でなら市場株価とは異なる価格で売買してよい、ということに根拠がないような気がしてきました。

個人株主同士が深夜ファミレスで、「フェヴリナ株式お前に安く売ってやるよ」、「そりゃ嬉しいなありがとう」、

という会話をして株式を売買することとこの事例とは何が違うのでしょうか。

金融商品取引法の定めにより、友達同士の深夜のファミレスでの上場株式廉価売買が禁止されているのなら、

株式公開買付制度を利用した市場株価とは異なる買付価格による買付も禁止されなければならないはずです。

また、同様の理由により、有利発行による上場企業の第三者割当増資の引き受けも禁止されなければならないはずです。

株主同士の自由意思を超えて金融商品取引法が上場株式の売買に規制をかけているというのなら、

上場企業の株主総会における株式有利発行承認決議も金融商品取引法により禁止されなければならないはずです。

上場株式の売買という点において、法の効力の大きさは「金融商品取引法>会社法」のはずです。

上場株式の売買に関しては、会社法(ある意味一般法)よりも金融商品取引法(ある意味特別法)の方が優先する、という考え方になるはずです。

現在のところ金融商品取引法では、有利発行による上場企業の第三者割当増資の引き受けは禁止されてはいませんが、

概念上の話をすれば以上のような議論になろうかと思います。

2013年5月10日(金)日本経済新聞

りそな、増配検討 公的資金完済計画の一環 きょう発表

千葉興銀 来年3月までに公的資金を完済

(記事)

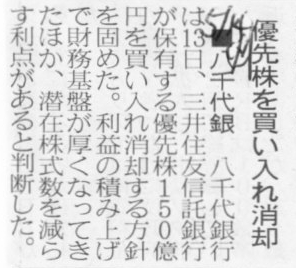

2013年5月14日(火)日本経済新聞

■八千代銀 優先株を買い入れ消却

(記事)

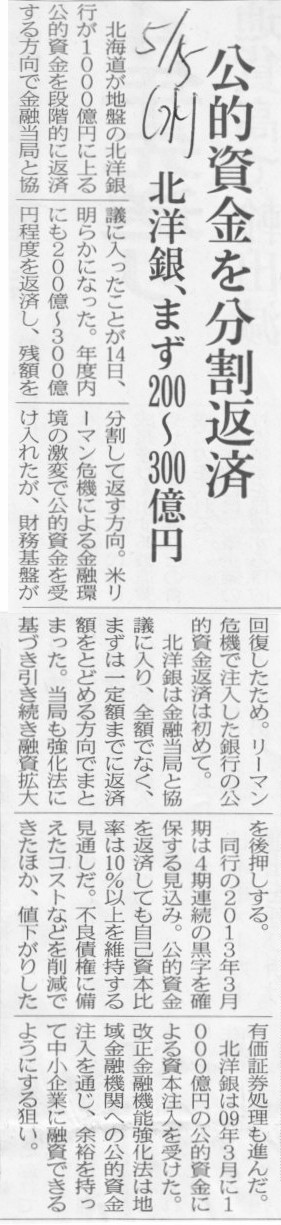

2013年5月15日(水)日本経済新聞

北洋銀、まず200~300億円 公的資金を分割返済

(記事)

2013年5月15日

株式会社北洋銀行

自己株式(優先株式)取得枠の設定に関するお知らせ

ttp://www.hokuyobank.co.jp/ir/news/2013/130515_bb.pdf

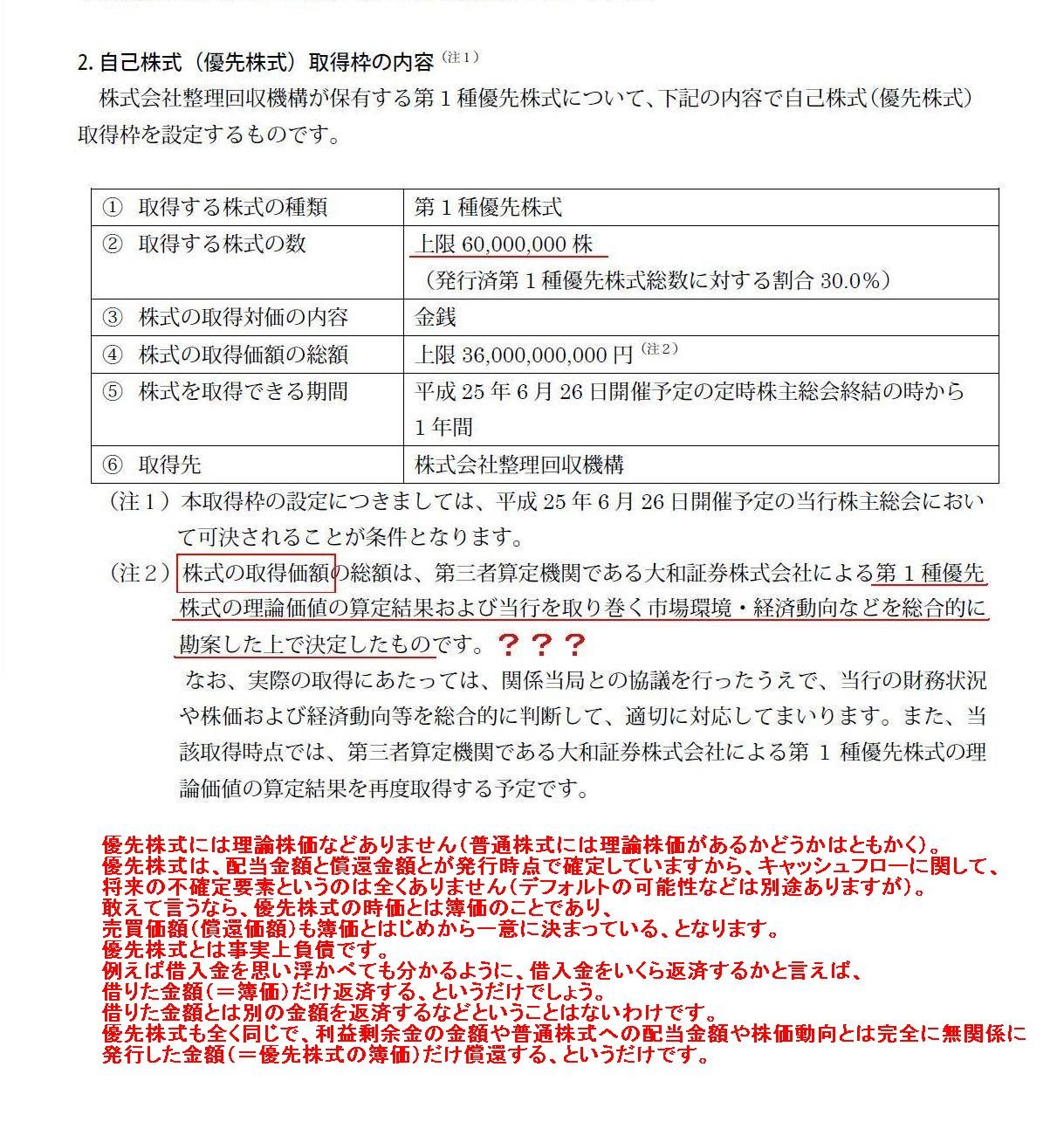

2.自己株式(優先株式)取得枠の内容

(1~2/2ページ)

公的資金(優先株式)の注入を受けているある地方銀行の頭取が、

「公的資金返済のための現金は用意しているし利益剰余金も十分にあるのだが、

株価が低水準で推移しているから返済したくても返済できない。

今の株価水準で公的資金を返済すると政府に損失が出てしまうから返済できない。」

といった内容の発言をしている記事を見かけたことがあります。

しかしこれは完全に間違いです。

むしろ、発行(出資)や償還(優先株式買い戻し)を株価動向とは無関係にしたいから、

優先株式という別の種類の株式を考えついたのだと思います。

なお、銀行は”公的資金を返済する”と言っていますが、

税金による不良債権処理額は政府が引き受けた優先株式の金額の数十倍に上るでしょう。

国民からすると、「優先株式は”返済”しなくて結構です」、と言いたくなるような金額の税金が使われたということです。

【コメント】

人は、本当に重要なことはすべて、自分自身で気付いていかねばならない。

社史に本当のことが書かれていることはめったにない。

You must manage to notice everything really important all by

yourself.

Seldom does a history of a company tell you anything true.

「note」が「中期債券」を意味するのは、「medium-term note」のことのようです。

「medium-term

note」というのは米国債の一種で、「米国財務省中期証券」と訳されるようです。

米国財務省証券には大きく分けて3つあり、その償還期限によって分類され、

>1年以下の短期債のことを「Bills(ビル)」、1年超10年以下の中期債のことを「Notes(ノート)」、

>10年超の長期債のことを「Bonds(ボンド)」と呼んでいる。

とのことです。

金融経済用語集

ttp://www.ifinance.ne.jp/glossary/bond/bon160.html

米国債(United States Treasury

security)は、「T-Bills(米国財務省短期証券)」、「T-Notes(米国財務省中期証券)」、

「T-Bonds(米国財務省長期証券)」に分類されるようでして、これはもう決まった呼び名のようです。

そうしますと、「note」には”償還期限までが短い”というような意味合いはなく、あまり厳密な使い分けもないようで、

償還期限などはあまり関係なく証券全般について使われているようだ、ということになるでしょう。

これはもう言葉の定義としてそう決まっている話であって、その点に関してはもうこれ以上言うことは何もないと言えばないわけです。

ただ、それでもやはり何か違和感を覚えるわけです。

まさにネイティブである米国財務省がそう言っている、そうだとしても、

「note」という言葉の原義にまでさかのぼれば、償還期限が1年超の有価証券のことを「note」と呼ぶのは何か違う気がするのです。

インターネットで検索できる範囲で、もう少し「note」について調べてみました。

すると、次の2つのサイトの記述が理解のヒントになりそうだなと思いました↓。

>条約第十一条3(c)に関し、(a)「債券」には、担保が付されているか否かにかかわらず、

>債券、コマーシャル・ペーパー及び中期債(ミディアムターム・ノート)を含むことが了解される。

>With reference to subparagraph (c) of paragraph 3 of Article 11 of the

Convention:

>(a) it is understood that the term “bonds” includes bonds,

commercial paper, and medium-term notes, whether collateralized or not;

exBuzzwords用語解説 (ユーロミディアムタームノート 英語訳 Euro Medium Term

Note)

ttp://www.exbuzzwords.com/static/keyword_4764.html

>ユーロミディアムタームノートとは、ユーロ市場で発行されるミディアムタームノート。

>ミディアムタームノートとは、あらかじめ設定しておいた発行総額の枠内であれば、回数等の制限なく、随時発行できるという債券。

>MTNと略される。

>ミディアムタームノートを使用すると、債券の発行のたびに必用となる開示書類の作成業務などの業務負荷が軽減できる。

>また、このミディアムタームノートを発行する仕組みをミディアムタームノートプログラム(MTNプログラム)と呼ぶ。

理解のヒントとなりそうな記述を特に引用しますと、次のようになります。

>「債券」には、担保が付されているか否かにかかわらず、債券、コマーシャル・ペーパー及び中期債(ミディアムターム・ノート)を含む

>the

term “bonds” includes bonds, commercial paper, and medium-term notes, whether

collateralized or not

>ミディアムタームノートを使用すると、債券の発行のたびに必用となる開示書類の作成業務などの業務負荷が軽減できる。

条約の内容と言うのは知りませんが、一文目の最初の「債券」(bonds)は「負債」(debt)と言い換えれば理解の助けになると思います。

少し修正を加えてみるとこうなります。

>「負債」には、債券、コマーシャル・ペーパー及び中期債(ミディアムターム・ノート)を含む。

>the term “debt”

includes bonds, commercial paper, and medium-term notes.

負債となる有価証券にはいくつかあるわけですが、いくつか例を挙げると、社債やコマーシャル・ペーパーや中期債券があるわけです。

手形(note)も負債となる有価証券の一つです。

そして、二文目の記述も重要です、

中期債券(ミディアムタームノート)発行の際は、他の債券(bonds)とは異なり、発行時の開示書類の作成が少なくて済むようです。

これらの記述を総合しますと、米国財務省では確かに「Treasury

Notes(米国財務省中期証券)」という言葉は使用しているものの、

「note」という言葉にはやはりどこか「簡便な、簡易な、簡単な」というような意味合いがあるのだと思います。

商業分野での「note」の第一の意味は「手形」なのですが、例えば日本で言えば、

手形(note)の発行に有価証券報告書の提出は必要ありません。企業は商取引に際にある意味任意に手形を発行できます。

しかし、社債(bond)発行には有価証券報告書の提出が必要です。有価証券報告書の提出なしには社債は発行できません。

そして、手形(note)の決済期間は発行から3~4ヶ月です。1年を超えることなど絶対にありません。

一方、社債(bond)の償還期限は、短期社債(1年以内)というものありますが、通常は最低でも3年以上で、5年や10年でも全くおかしくありません。

「現金による将来の支払いを約束している(証書)」という意味では、手形(note)も債券(bond)も本質的な違いはなく、

敢えて分けるなら、「支払いの約束期日までの長さ」により両者は分けられる、というべきでしょう。

そして、手形(note)の場合は、「支払いの約束期日までの長さ」が短いから、法定開示書類の作成が義務付けられておらず、

逆に、債券(bond)の場合は、「支払いの約束期日までの長さ」が長いから、法定開示書類の作成が義務付けられている、というべきでしょう。

こういったことを考えていきますと、米国での実際の使われ方を見ても、「note」という有価証券には、

確かにあまり厳密な使い分けもないようで、償還期限などはあまり関係なく証券全般について使われているようではあるのですが、

実は米国財務省で「Treasury

Notes(米国財務省中期証券)」という言葉の使い方をしていること自体が間違いであるように思います。

「note」はやはり、その基本的意味合いは「忘れないためにちょっと書き記しておくもの・こと」なのだと思います。

「note」にはやはり「短期間のうちに決済される、支払いの約束期日までの期間が短い」という意味があるのだと思います。

「支払いの約束期日までの期間が短い」、だからこそ、簡便・簡易な方法で「note」を発行できるのではないでしょうか。

昨日のコメントを書きました後、自分なりにこの点について考えてみたのですが、

昨日の時点では自信はあまりなかったのですが、今日改めて使用例などをインターネットで検索してみますと、

米国内の実例よりも、私が昨日書いた内容の方がむしろ「note」の本質を突いているように思いました。

昨日私が書いたことが正しいなら、「Medium

Term Note」は日本語に訳すと、やはり「中期短期証券」となる気がします。

「Note」が「Medium

Term」の時点で矛盾している、とすら言えるのかもしれません。

コマーシャルペーパー1

なお、解説中に、「法的には~」、「法律上は~」、「金融商品取引法上の~」、「会社法上の~」、という記述があります。

これは円滑な有価証券の取引を確保するために法律上手当てをしているということだと思いますので、

法律上の定義や分類があることはそれはそれでよいと思うのですが、

少なくとも法律上の定めから各種有価証券を見ていくと実態を見誤るな、と思いました。

例えば「仕組み債」(structured

bond)という有価証券がありますが、債(bond)と名は付いていますがこれは債券でも何でもないわけです。

何か複雑な条件が付いているデリバティブ商品です。

それと同じで、このたびの「medium

term

note」(米国財務省中期証券)も、「note」という呼び名で「中期債券」と呼ばれますが、

実は「note」ではない(債券ではある)、ということなのだろうかと思いました。

法律上の定義や分類、そして表面上の商品名が実態とは完全に異なる、ということがあるように思いました。

英単語も、元々の基本的意味や語源にまでさかのぼって考えると、世のおかしな点に気付く、ということがあるなと改めて思いました。

People learn the world setup from each journal entry. Seldom do they

learn anything from macroeconomics nor

laws.

(人は一つ一つの仕訳から世の中の仕組みを学ぶのだ。マクロ経済学や法学から何を学ぶことはめったにない。)

改めてこう言いたいと思います。

>短期の資金調達を行う手段として、公開市場において割引形式で発行される無担保の約束手形に係る貸付金。

と書かれており、資金調達(債務者)側にとっては、

>短期の資金調達を行う手段として、公開市場において割引形式で発行される無担保の約束手形に係る借入金。

と書かれています。

この本ではコマーシャルペーパーはもはや「貸付金」・「借入金」とはっきり書かれています。

発行に際して金融機関の保証が必要ということで、結局金融機関を通じて一定額資金を調達するということならそれは借入金と全く同じ、

という取引実態を踏まえてこのように書いてあるのでしょう。

また、”公開市場”というような文字が書かれていますが、実際には金融機関との相対取引(つまり事実上借入金と同じ)で

資金を調達するに過ぎないわけですから、コマーシャルペーパーの売買がなされる市場というのは実際にはないということだと思います。

ただ、コマーシャルペーパーの実態は銀行からの借入金なのだとしても、

金銭消費貸借契約に基づいて借り入れを行うわけではない、という特徴はあるのだと思います。

通常の商取引に基づいて手形を発行するのではなく、純粋に短期資金を調達することのみを目的に銀行に対して支払手形を振り出すこと、

これがコマーシャルペーパーの実態と言えるのかもしれません。

ただ、そこまで考えていくと、それはいよいよ通常の銀行からの短期借入金と同じじゃないか、というところに行き着くかと思います。

支払利息や担保の有無はともかく、金銭消費貸借契約書と支払手形は結局経済実態は同じではないのか、ということになるかと思います。

そこまで考えますと、実はこの世にコマーシャルペーパーを発行している企業は一社もないのかもしれません。

通常の商取引に基づいて手形を発行する場合の仕訳はこうです↓。

(仕入) xxx / (支払手形) xxx

仕入勘定は、商品売買取引の記帳方法に「三分法」を用いているため期中の仕訳上出てくる勘定科目です。

決算整理仕訳のことや仕入れた商品はもちろんその後販売していくということは考えなければなりませんが、

商品を仕入れたこと自体の貸借対照表へのインパクトを考えますと、仕入勘定は事実上棚卸資産勘定です。

正確な「三分法」における仕訳とは異なりますが、貸借対照表へのインパクトを端的に表したイメージ上の仕訳はこうなります↓。

(棚卸資産) xxx / (支払手形) xxx ・・・①

つまり、商品を仕入れて棚卸資産(在庫)が増加し、その代金は支払手形で支払った、となるわけです。

一方、純粋に短期資金を調達することのみを目的に銀行に対して支払手形を振り出す場合の仕訳はこうです↓。

(現金) xxx / (支払手形) xxx ・・・②

支払手形を振り出し、現金が増加しました。

①と②を見比べて分かるように、両者で貸方は同じなのですが、経営上そして財務上のインパクトを考えた場合、

借方が棚卸資産(在庫)か現金かの違いは極めて大きいわけです。

①の場合は目的があって在庫量を増やしているのでしょうし、②の場合にも目的があって手許現金を増やしているのだと思います。

ただ、現金はどこまでいっても現金ですが、在庫は売れなければそのまま何らかの形で処分していかねばなりません。

現金は1年経っても現金のままです。

しかし、在庫は1年も経つと、棚卸資産評価損や棚卸資産処分損に化けているかもしれません。

この差は極めて大きいわけです。

同じ支払手形の振り出しでも、借方は現金が増えるのか在庫が増えるのかの違いは経営上本質的であると言えるでしょう。

もちろん商品の仕入に伴い支払手形を振り出すことはごくごく一般の商取引(正常営業循環の一つ)です。

ここではただ単に財務上のインパクトについて考えてみただけですので、支払手形振り出しで棚卸資産が増加するのはむしろ通常であり正常です。

*日本ケンタッキー・フライド・チキン株式会社の持株会社制移行の会計・財務面については明日書きたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}