2013年5月12日(日)

2013年5月12日(日)日本経済新聞 ニュース一言

米スターバックス シェルツCEO

(記事)

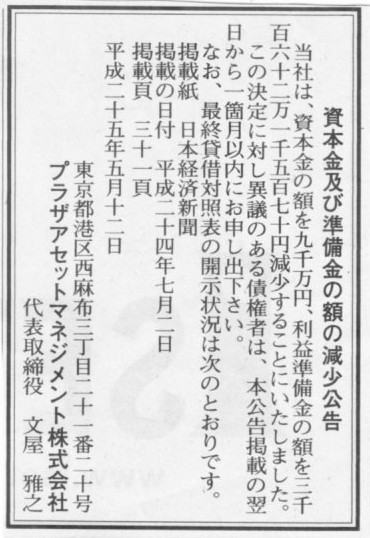

2013年5月12日(日)日本経済新聞 公告

資本金及び準備金の額の減少公告

プラザアセットマネジメント株式会社

(記事)

2013年5月12日(日)日本経済新聞 そこが知りたい

フェイスブックCOO シェリル・サンドバーグ氏

なぜ今、女性の社会進出? 男性だけで競争

変革

(記事)

【コメント】

この女性も、「大学行かなきゃよかった」と思っている一人なのでしょうか。

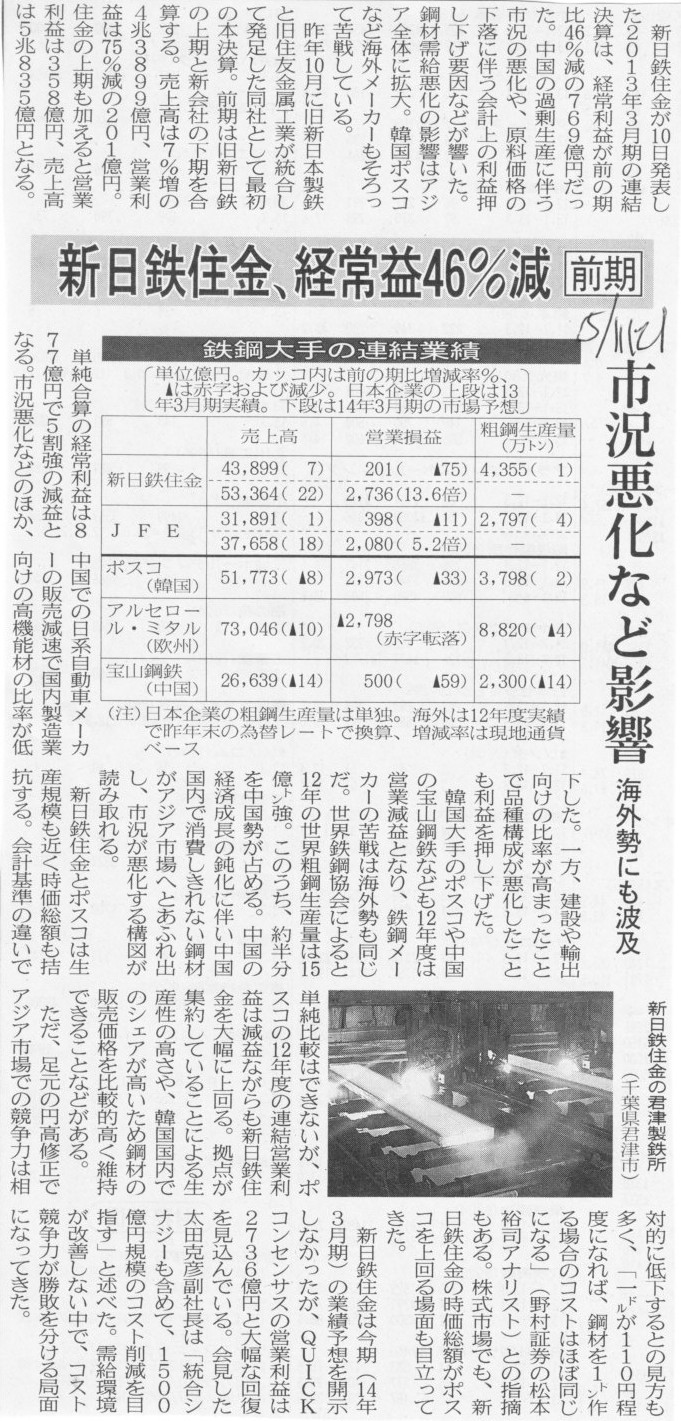

2013年5月11日(土)日本経済新聞

新日鉄住金、経常益46%減 前期 市況悪化など影響 海外勢にも波及

(記事)

2012年度(2012年4月1日~2013年3月31日) 通期

決算短信

ttp://www.nssmc.com/ir/library/pdf/20130510_200.pdf

説明会資料

ttp://www.nssmc.com/ir/library/pdf/20130510_300.pdf

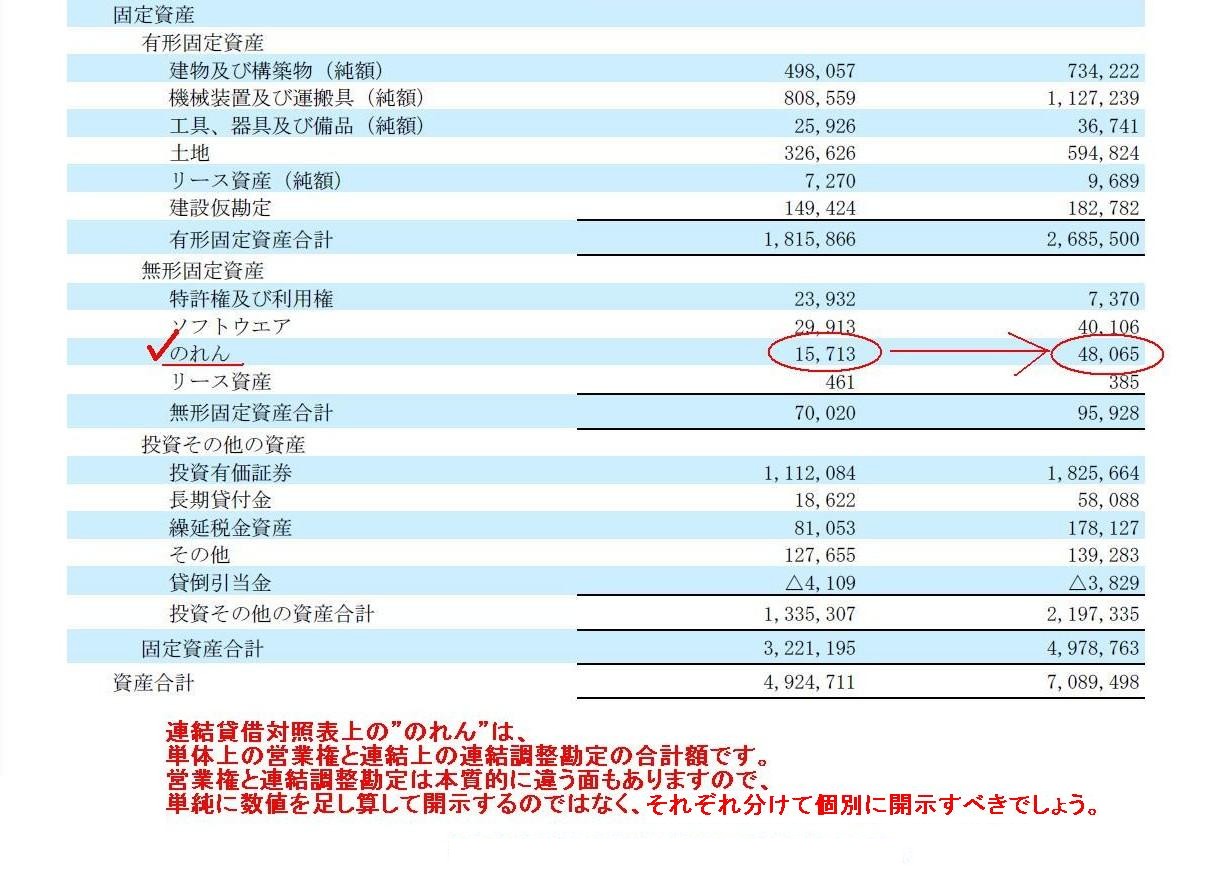

(1)連結貸借対照表

(15/37ページ)

連結貸借対照表上の”のれん”は、

単体上の営業権と連結上の連結調整勘定の合計額です。

営業権と連結調整勘定は本質的に違う面もありますので、

単純に数値を足し算して開示するのではなく、それぞれ分けて個別に開示すべきでしょう。

>第2四半期末及び期末の剰余金の配当を実施する方針と致しております。

通常の期末配当を定時株主総会に提案する、と書かれていてなおかつ、第2四半期末の配当も実施する方針ということで、

ひょっとして旧商法下における中間配当と同じ流れで現会社法下でも第2四半期末の配当も実施してきたのだろうか、と心配になりました。

現会社法下で第2四半期末の配当も実施するためには改めて定款変更が必要なのだが、と思いました。

すると新日鉄住金のサイトには定款が載っていました。

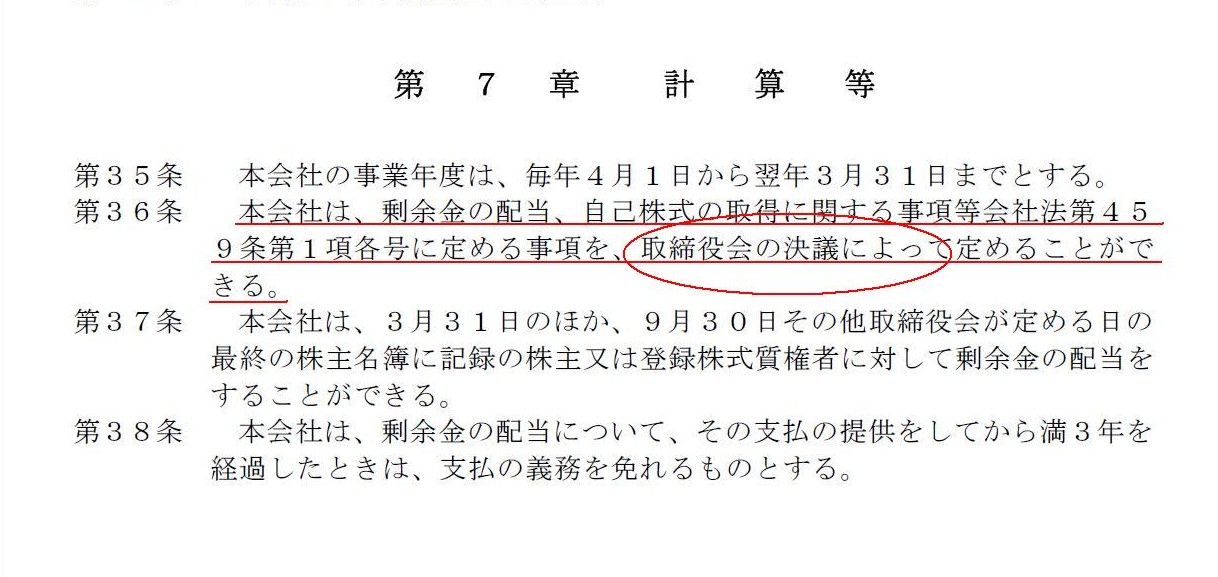

定款

ttp://www.nssmc.com/ir/stock/pdf/regulations_01.pdf

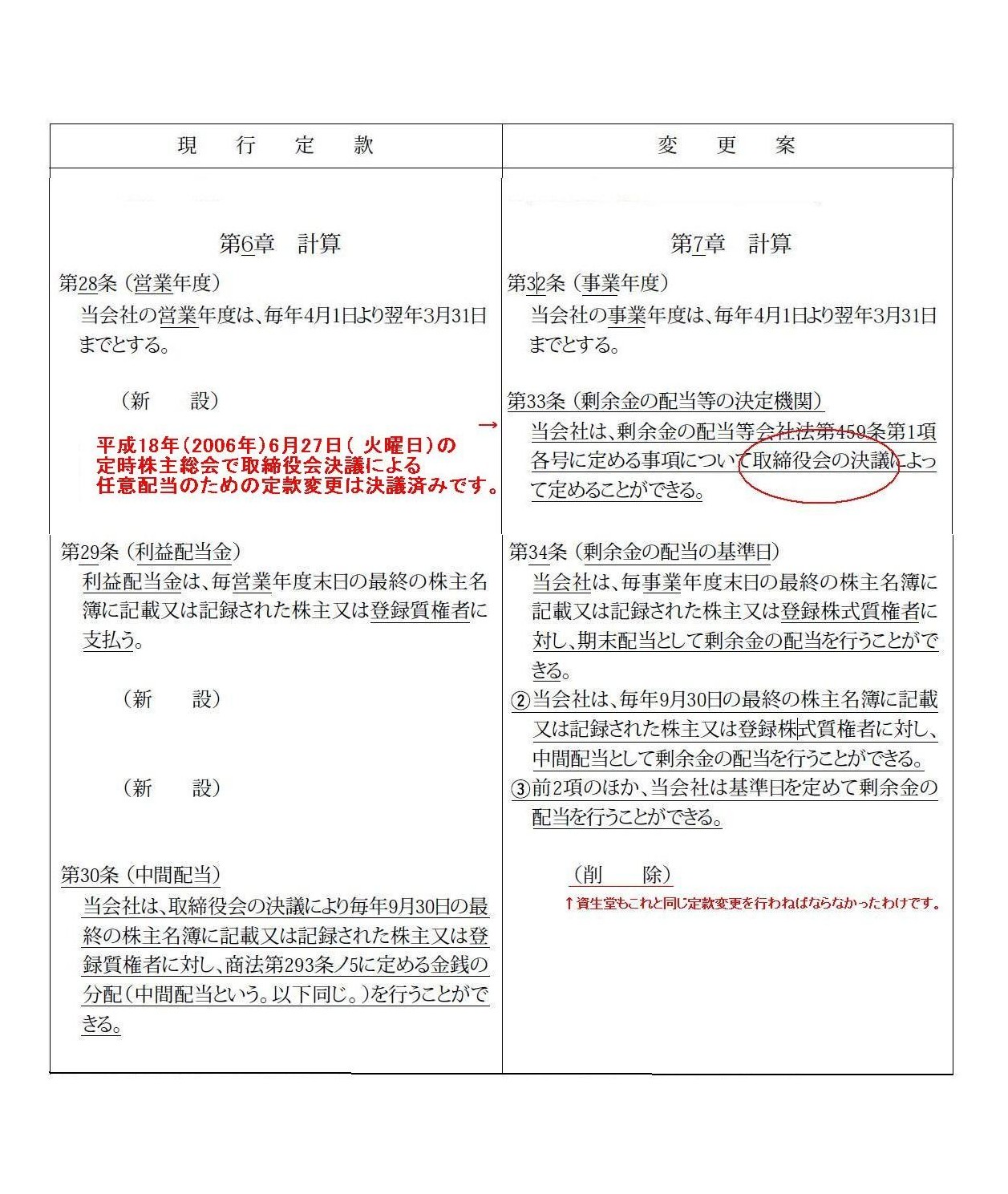

第7章計算等

(5/5ページ)

>第36条

本会社は、剰余金の配当、自己株式の取得に関する事項等会社法第459条第1項各号に定める事項を、

>取締役会の決議によって定めることができる。

と書かれていまして、新日鉄(住友金属との合併後も基本的には新日鉄の定款がそのまま存続)は現会社法施行に伴い、

適切な定款変更の株主総会特別決議を経ているようです。

念のため、いつ定款変更をしたのか見ておきましょう↓。

2005年度(2005年4月1日~2006年3月31日)

新日本製鉄株式会社

第82回定時株主総会招集御通知 (平成18年(2006年)6月28日(水曜日))

ttp://www.nssmc.com/ir/pdf/ns_jp_gm_no_2005.pdf

第3号議案 定款中一部変更の件

第7章計算等

(9/16ページ)

2005年度(2005年4月1日~2006年3月31日)

住友金属工業株式会社

第83期定時株主総会招集ご通知 (平成18年(2006年)6月27日(火曜日))

ttp://www.nssmc.com/ir/pdf/sm_jp_gm_no_2005.pdf

第2号議案 定款一部変更の件

第7章 計算

(10/23~11/23ページ)

ところで、現会社法の施行期日は平成18年5月1日だったわけですが、これが仮に、平成18年10月1日であったとしたら、

新日本製鉄株式会社や住友金属工業株式会社は平成18年9月30日を基準日とした中間配当(もしくは第2四半期末の配当)は実施できたのでしょうか。

施行期日前のいわば事前定款変更がどのくらい前からできるのかによります(そして公布日がいつかにもよるでしょう)が、

この場合は定款変更は行わずとも、少なくとも平成18年9月30日を基準日とした中間配当(もしくは第2四半期末の配当)に関しては、

旧商法下の規定に従い配当は実施できたと思います。

なぜならば、実際の配当支払開始日は現会社法の施行期日の平成18年10月1日以降になるのだとしても、

配当の基準日はあくまで平成18年9月30日であるため、その中間配当は旧商法下における配当支払いに過ぎないからです。

言い換えれば、その中間配当は施行期日の平成18年10月1日以降であっても現会社法下における配当支払いではないからです。

法の効力には、「法の不遡及」という概念があります。

これは、「法は、原則としてその施行の後に生じた事実に適用され、施行前の事実には、さかのぼって適用されない」、

という考え方です。

この「法の不遡及」に従えば、実際の配当支払開始日は現会社法の施行期日の平成18年10月1日以降になりますから、

一見その中間配当支払いには現会社法が適用される(したがって定款変更がまだなので中間配当は行えない)ように思うかもしれませんが、

配当の基準日はあくまで平成18年9月30日であるため、この場合の中間配当支払いは「施行前の事実」に該当するわけです。

したがって、定款変更はまだ行っていないとしても、

現会社法の施行期日の平成18年10月1日を過ぎてはいますが、旧商法の定めに従い中間配当は行える、となるわけです。

これは、「法をさかのぼって適用した」ということとは異なります。

また、「経過規定に従った」ということとも異なります。

あくまで、「この中間配当は施行前の事実である」という事実に沿って法を適用しているだけです。

「中間配当を受ける権利が発生したという事実」が起きた時(平成18年9月30日)に施行されていた法律は旧商法だった、というだけです。

というのは、上場している市場が複数ありますと、いわゆる株価も複数ある状態になるからです。

重複上場している企業はたくさんありますが、このたびの例で言えば、

JIN株価がジャスダック市場での株価と東証での株価の二種類があることになるからです。

もちろん、両市場での株価が異なれば、異なった瞬間に安い方の市場で買い、高い方の市場で売れば、

裁定取引(アービトラージ)ができますので、労せずして利益のさや取りができます。

パソコンの画面上に同時にジャスダック市場での株価と東証での株価を並べて表示することも簡単にできるでしょうから、

市場参加者(証券会社も含まれるでしょう)は両者の株価がズレやしないかと常に虎視眈々と見ていることでしょう。

ですから実際には、JIN株価がジャスダック市場と東証とで異なるということは事実上ないわけです。

しかしそれは結果として瞬時に両者の株価が同じになるというだけのことであって、株価が二種類あることには変わりないわけです。

歴史を振り返れば、重複上場というのは、本当に大昔(50年以上前)のなごりだと思います。

まだ株式を電子的に買えなかった頃、交通機関も十分には発達していなかった頃のなごりだと思います。

例えば九州の人にも我が社の株式を買っていただきたいと当時思ったから、

東京証券取引所に上場している上場企業は福岡証券取引所にも上場した、といったことで重複上場が当時行われたのでしょう。

当時は大手証券会社も地方には支店がなく、東京証券取引所に上場している株式を買おうと思ったら、

遠く離れた証券会社まで買いに行かねばならなかったのではないでしょうか。

そこで、東京に本社を置く大企業は、地方でも自社株式の売買を行ってもらいたいと思い、地方の証券取引所にも上場したのでしょう。

地方の証券取引所に上場すれば、地方の人は地元の証券会社でも株式の売買ができるわけです。

ただそれは本当に大昔(50年以上前)のことでしょう。

今のネット証券やオンラインのデイ・トレーディングや株式の電子化とは意味は全く異なりますが、

株式の売買が証券会社間のネットワークにより証券会社のコンピューター上で電子的になされるようになって、

地方の人でも地元の証券会社でそのまま東京証券取引所に上場している株式を売買できるようになったのはいつくらいからのことでしょうか。

業界の人であればはっきり覚えているでしょうが、私は正確に分かりませんが、1970年くらいには既にそうなっていたのではないでしょうか。

仮に、1970年の時点でそうなっていたのだとすると、企業が重複上場する理由というのは40年以上前からなかったことになります。

地方の人でも近くの地元の証券会社に行けば東京証券取引所に上場している株式を(当然同じ株価で)そのまま簡単に買える、

ということであれば、企業が重複上場する理由というのは根本的にないわけです。

話を元に戻しますと、重複上場というのは株価が複数生じることになりますから、本来は決して認めてはならない上場なのです。

当時は地方での証券売買の活性化、というような意味合いもあって重複上場も認めてきたのかもしれませんが、

地方でも東京証券取引所に上場している株式を買えるようになったのであれば、その意味合い・効果というのは全くないわけです。

重複上場は、上場株式の価格に関する規制という観点から言えば、証券取引法(当時)で禁止すべきであったのではないでしょうか。

当然今でも重複上場は金融商品取引法で禁止すべきです。

そしてさらに、この議論を進めていくならば、重複上場禁止の考え方は、「日本に証券取引所は一つのみでよい」という結論に行き着きます。

40年以上前から地方の証券取引所の意味は全くなく、また、

「株式を広く社会一般に自由に売買できる状態にする」という点では既存証券取引所と何ら違う点はないことから、

ジャスダックやマザーズ等のいわゆる新興市場というものはあってはならない、という結論に行き着くのです。

究極的には、地方証券取引所、新興市場、二部市場、これらは全て不要です。

日本に証券取引所は東京証券取引所(今で言う一部市場)のみ、であるのが株式市場のあるべき姿なのです。

さらに言えば、海外市場にも上場するバカがいますので、金融商品取引法にて、

海外の他の株式市場との重複上場は禁止すべき、言い換えれば、

海外市場に上場する・上場している場合は日本の証券取引所では上場を認めない・上場廃止とする、

というところまで踏み込みますとさらによいのではないかと思います。

ついでに言いますと、JINは東証上場記念配というものを行うそうですが、それは企業や株主の自由と言われれば自由なのですが、

重複上場や単独新規上場に限らず、上場をしたというだけでは企業の業績は何も変わりません。

知名度や情報公開の透明性といった点から消費者の数が増えていくというような効果はあるかもしれませんので

長期的には売上高や利益の増加というのは経営上見込んでいけるかと思いますが、

少なくとも上場した時点の話をすれば、上場しても財務的には利益額が増えるわけではありませんので、

配当可能な金額が増加するということは決してありません。

まあ、上場時に増資をするということは多いと思いますので、財務的には株主資本の増加や手許現金の増加につながることは確かですが。

少なくとも財務的には東証上場記念配には根拠はない、とは言えるでしょう。

こんな記事もありました↓。

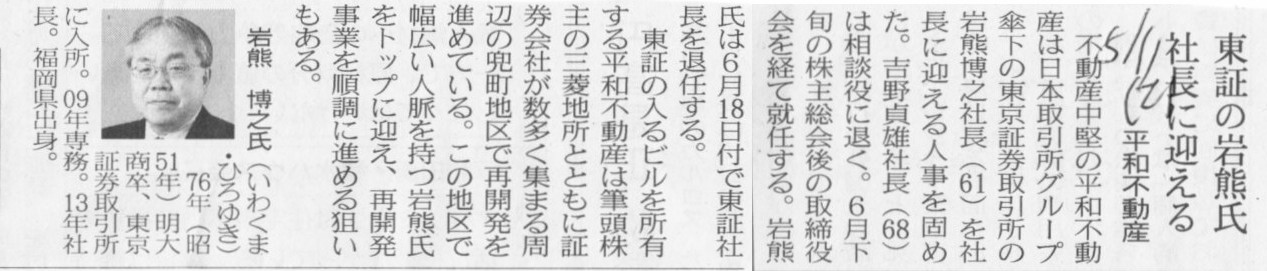

2013年5月11日(土)日本経済新聞

東証の岩熊氏 社長に迎える 平和不動産

(記事)

【コメント】

平和不動産と東京証券取引所(そして地方証券取引所)とは業務上非常に深い関係にあるようです。

それはいいのですが、上でコメントしたことと関連のあることが平和不動産の沿革に載っていました。

平和不動産株式会社

会社沿革

ttp://www.heiwa-net.co.jp/company/history.html

>1984年(昭和59年) 10月 東京証券取引所ビル市場館〔現 アローズ〕 竣工

>(東京証券取引所ビル市場館 株券立会場)

一昔前までテレビでも大勢の人が手で合図をしているシーンが流れていたかと思います(株券売買立会場は1999年4月30日に閉場されました)。

しかしよく考えたら、あのようにして株式を売買している人と言うのは根本的にいないはずなのではないでしょうか。

上で書きましたように、地方の証券会社でも東京証券取引所に上場している株式を変えるようになりましたので、

このような光景は根本的にあり得ない、ということになるかと思います。

東証の歴史 立会場の歴史

ttp://www.tse.or.jp/about/history/floor/

こちらに、

>1968年1月以後、証券会社は免許制へ移行されました。

>相場報道システム稼働時の立会場風景

>(1974年9月)

>相場報道システムが稼働し、立会場の株価表示が電動式掲示板になりました。

とあります。

まさに、1968年1月以後~1974年9月以前に、上場株式の売買というのはコンピュータ上による電子的な売買に移行していったのだと思います。

この相場報道システム稼動により、地方の証券取引所は不要になり(=東証との重複上場は意味がなくなった)、

また、この写真のような株券立会場というものも姿を消した、ということではないのでしょうか。

一言で言えば、地方の証券取引所との重複上場に意味がなくなって40年以上が経ち、

そして、株券立会場がなくなって40年以上が経つ、ということではないでしょうか。

では、1999年までテレビニュースなどで放送されていたあの株券立会場の風景は一体何かと言いますと、ズキューンな話なのかもしれません。

”見てきたものや聞いたこと 今まで覚えた全部 デタラメだったらおもしろい そんな気持ち分かるでしょう”

という有名な歌の歌詞が思い浮かびました。

人は、本当に重要なことはすべて、自分自身で気付いていかねばならない。

本当に重要なことを他人が教えてくれることはめったにない。

You must manage to notice everything really important all by

yourself.

Seldom do others all the way tell you anything really

important.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}