2013年5月6日(月)

2013年5月6日(月)共同通信

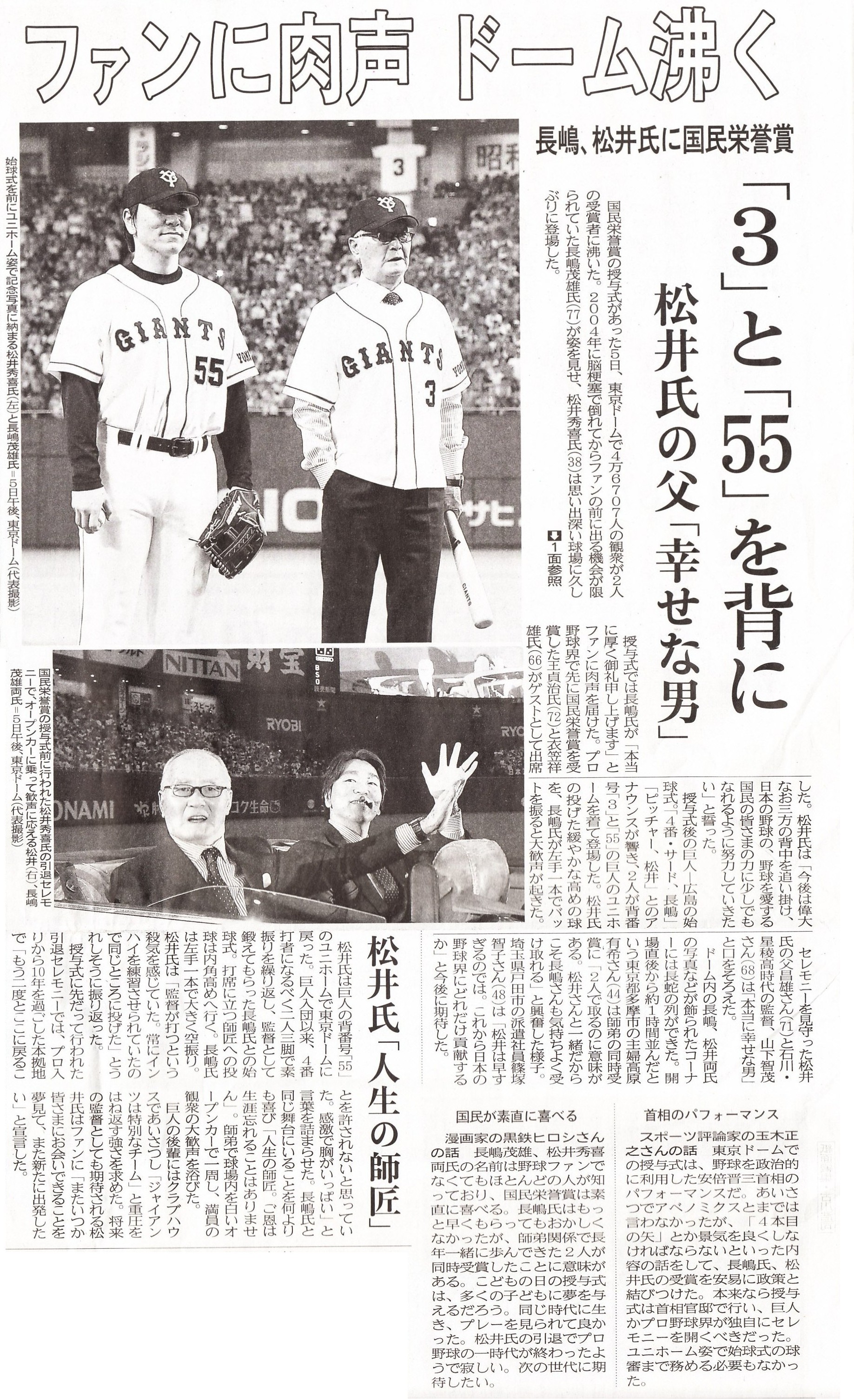

長嶋、松井氏 晴れ舞台 手携え

師弟強い絆 スターの覚悟「手続けろ」

王氏 感無量でした

衣笠氏 期待応えた

(記事)

2013年5月6日(月)共同通信

長嶋、松井氏に国民栄誉賞 ファンに肉声

ドーム沸く 「3」と「55」を背に 松井氏の父「幸せな男」

松井氏「人生の師匠」

(記事)

2013年5月6日(月)日本経済新聞

鍛錬重ね 深めた絆

長嶋氏「千日計画 印象に」

松井氏「背中追い続けたい」

記念の始球式

やりとり軽妙 「打つ気あったが顔のあたりに」 「練習させられたインハイ」

球界から祝福の声

王貞治氏の話(1977年に国民栄誉賞受賞) 期待に応える頼りになる存在

衣笠祥雄氏の話(1987年に国民栄誉賞受賞) 松井氏もう一度闘志燃やして

巨人・高橋由の話 引退しても偉大な先輩

ヤクルト・宮本の話 負けられないと思わせる監督

星稜高(石川)・山下智茂名誉監督の話 いい教え子に会えて幸せ

金色のバット

ドームで展示 6〜8日の阪神戦

巨人・渡辺会長 松井氏の今後で近日中に会談

選球眼

難解ナリ「国民栄誉賞」

(記事)

2013年5月6日(月)日本経済新聞

国民栄誉賞 表彰式 スター師弟

祝福の歓声

長嶋氏「ファンにお礼」

松井氏「身に余る光栄」

長嶋さんファン、感慨深く「元気な姿を見られた」

(記事)

2013年5月6日(月)日本経済新聞

バフェット氏 米での大型投資 継続

株主総会 緩和縮小は警戒

(記事)

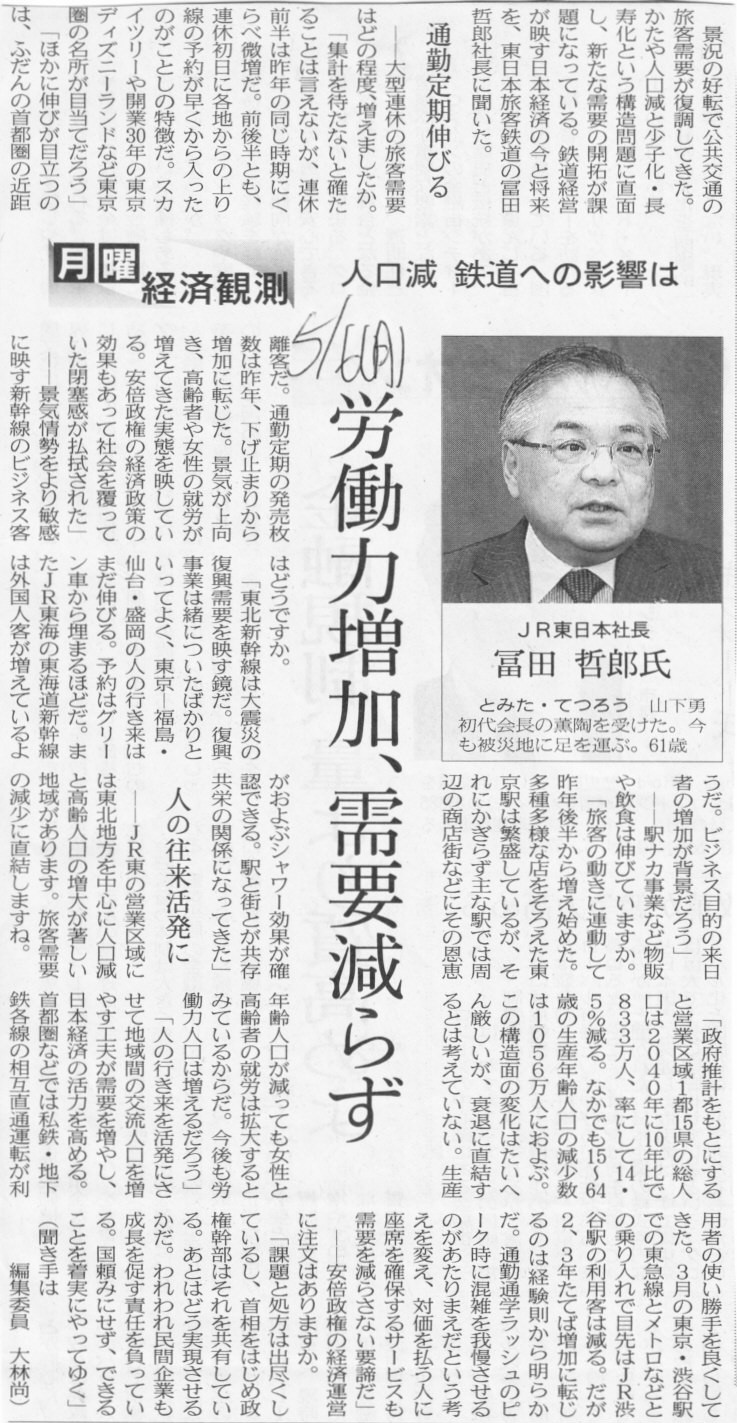

2013年5月6日(月)日本経済新聞 月曜経済観測

JR東日本社長 冨田 哲郎氏

人口減 鉄道への影響は 労働力増加、需要減らず

(記事)

2013年5月6日(月)日本経済新聞 起業の軌跡

日本M&Aセンター 分林

保弘会長

中小企業の生き残り支援 事業承継問題に使命感

(記事)

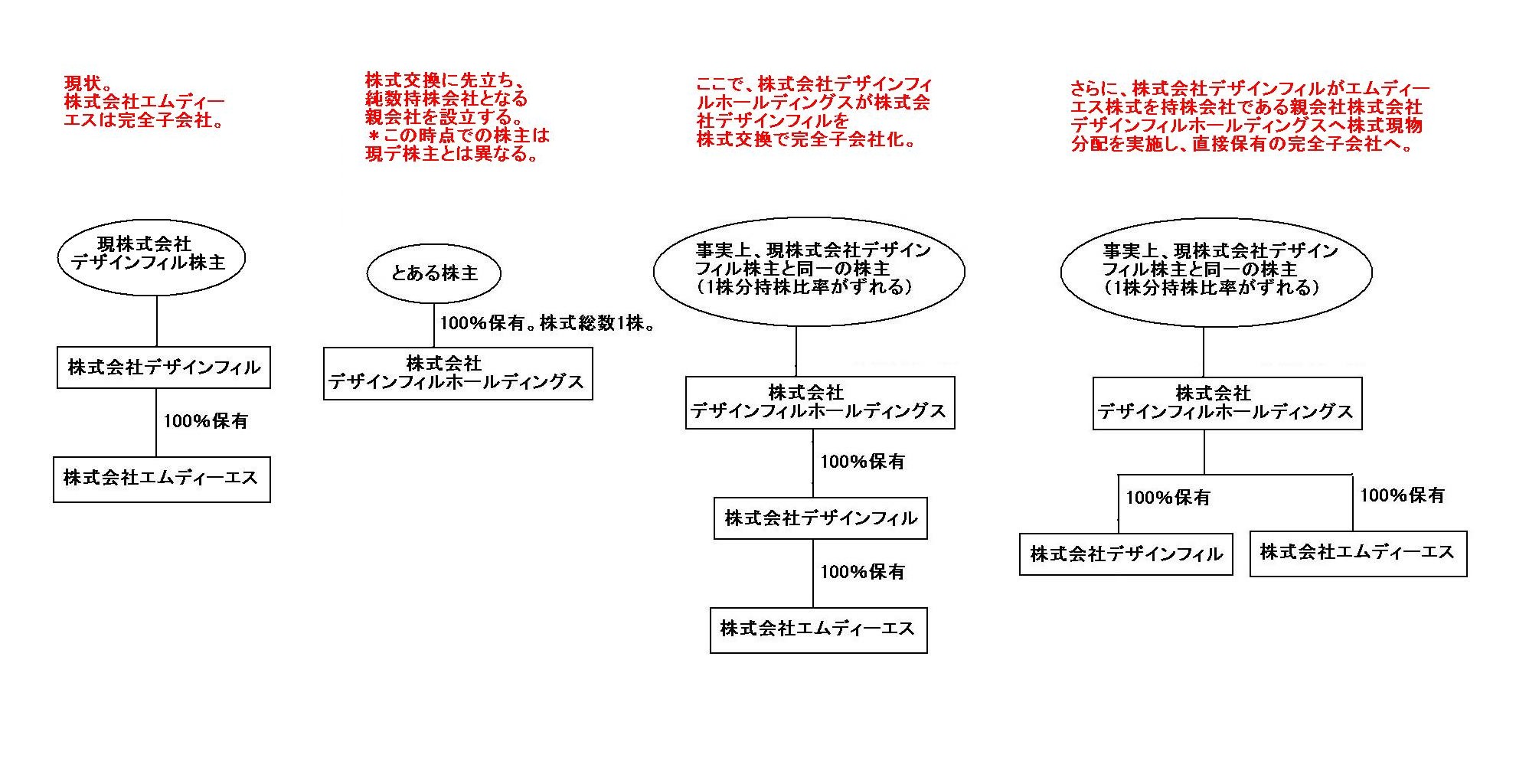

デザインフィルグループ 持株会社体制に移行

デザインフィル(東京都渋谷区、会田一郎社長)と同社関連会社でパーソナル文具卸業のエムディーエス(東京都墨田区、鷲見孝社長)は、

5月1日付けで「株式会社デザインフィルホールディングズ」を純粋持株会社とし、

両社をその完全子会社で事業会社とする持株会社体制に移行した。

デザインフィルグループは、4月24日開催の臨時株主総会の承認に基づき株式交換と株式現物分配を実施した。

デザインフィルホールディングズ社長には会田一郎氏が就き、本社は渋谷区恵比寿に置く。両社の事業内容に関する変更はない。

【純粋持株会社】

株式会社デザインフィルホールディングズ

【事業会社】

株式会社デザインフィル

株式会社エムディーエス

(文具流通マガジン 2013年5月1日)

ttp://www.nichima.co.jp/news/entry/1529.html

2013年5月1日

株式会社デザインフィルホールディングス

株式会社デザインフィル

株式会社エムディーエス

純粋持株会社体制への移行に関するご案内

ttp://www.designphil.co.jp/press/web2013/pdf/130501_dph.pdf

【コメント】

株式会社デザインフィルは株式会社エムディーエスを何らかの関係会社(子会社か関連会社)として傘下に持つ事業持株会社なのだと思います。

株式会社デザインフィルと株式会社エムディーエスを合わせて総称してデザインフィルグループと呼んでいるのだと思います。

そしてこのたび、デザインフィルグループは持株会社制へ移行した、とのことです。

まず、記事やプレスリリースが正しいと仮定して、

このたび株式会社デザインフィルが行った持株会社制移行の流れを図にしますとこうなります。

株式会社エムディーエスは既に株式会社デザインフィルの完全子会社であると仮定して図を描きました。

このたび、デザインフィルグループは持株会社制へ移行するために株式交換と株式現物分配を行うとのことですが、

もしそのようなことを行おうとすれば素直ではないといいますか、新会社設立に伴い既存株主の持株比率がどうしてもずれる形になると思います。

株式現物分配を行うというのなら、それは子会社が孫会社株式を親会社へ株式現物分配を行うようなイメージになるかと思いますが、

そのままだとそもそも親会社が存在していない状態なのだと思いますので、親会社へ株式現物分配を行いようがないと思います。

先に持株会社となる親会社(株式会社デザインフィルホールディングス)を設立して、

親会社が株式会社デザインフィルを株式交換で完全子会社化、

そして改めて株式会社デザインフィルがエムディーエス株式を株式会社デザインフィルホールディングスへ株式現物分配を行う、

という流れになるかと思います。

いろいろと書き出すと長くなるのですが、まず結論だけ言えば、

事業持株会社が、株式交換と株式現物分配を実施することによって純粋持株会社制に移行することはまずありません。

事業持株会社が一社のみで純粋持株会社制へ移行するなら会社分割、

事業会社が二社以上で経営統合を行い純粋共同持株会社制へ移行するなら株式移転、

というのが一番スタンダードな考え方です。

記事やプレスリリースの通りだとしますと、

「だれが株式会社デザインフィルホールディングスを設立するのか?」という問題が生じます。

もちろん、便宜上株式交換を行うためだけの器に過ぎませんから、社長さんが設立すればそれで済む話かとは思いますが、

どうしても株式会社デザインフィルの既存株主の持株会社は変化してしまいます。

やはりここは素直に、株式会社デザインフィルの会社分割を行って純粋持株会社制へと移行すべきであるように思いました。

さて、結論だけ言えば、事業持株会社は、株式交換と株式現物分配を実施することによっては持株会社制には移行できるわけですが、

よく考えてみると、株式会社デザインフィルは非上場企業です。

ここで私はある面白いことに気付きました。

それは、

「このような株式交換と株式現物分配を実施するという手法による持株会社制への移行は、上場企業は採れない」

ということです。

なぜならば、上場企業の場合は先に持株会社となる親会社を設立するということができないからです。

なぜ上場企業の場合は先に持株会社となる親会社を設立するということができないかというと、

「誰がその会社を設立するのか?」という問題が上場企業の場合は生じるからです。

株主(この場合は発起人)がいて会社は設立されます。

仮に、上場の維持を考えた場合、先に持株会社となる親会社を設立すると、上場企業にいきなり新株主が現れるような形になるわけです。

ですから、上場企業の場合は、このような場合、「株式移転」(もしくは会社分割)という手法を使うわけです。

私は以前、株式公開買付同様、株式交換も株式移転も上場企業を半ば前提とした組織再編手法なのではないかと書きましたが、

このたびデザインフィルグループが株式移転を採用しなかったことが何か自分の考えの正しさを補強してくれたような気がします。

株式会社デザインフィル非上場企業だからこそ、このような手法が採れたのだと。

そういうわけで、いろいろと書きましたが、持株会社制移行の手法が非常にトリッキーだなと思いましたのでコメントを書いてみました。

先に会社を作ってしまうことが思わぬ資本関係の変化を生じ得るのではないかと思いました。

株式移転という手続きは、会社とその資本関係をある意味根底から変えてしまう(既存株主が新しい会社の株主になってしまう)という点において、

組織再編手法としては実は大技なのだろうな、と思いました。

そしてそのような大技だからこそ、株式移転は事実上上場企業のみを対象とした組織再編手法なのだろうな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}