2013年4月27日(土)

【コメント】

新日鉄住金が最終的に行いたいことは、傘下の鋼管二社を合併させることです。

ただ、日鉄鋼管の方は始めから新日鉄住金の完全子会社であるため、

新日鉄住金としては合併後も鋼管子会社を完全子会社のままにしておきたいという気持ちがあります。

今の状態でいきなり鋼管二社を合併させますと、合併新会社は新日鉄住金の完全子会社ではなくなるのです(議決権割合は8割以上になりますが)。

そうしますと、新日鉄住金はまずは住金鋼管を完全子会社化する必要があるわけです。

そのために合併に先立ち株式交換を行うのです。

株式交換を行い、鋼管二社を両社とも完全子会社の状態にした上で、合併させる計画なのです(合併新会社も当然完全子会社)。

ところで、この記事の場合は見出しに「鋼管子会社を合併」と書かれていますのでそれでよいと思うのですが、

他の新聞では、新日鉄住金が株式交換を行い、それのみが主目的であるかのような書き方の記事もありました。

新日鉄住金が行おうとしている経営戦略全体を捉えるならば、株式交換よりも、合併の方をより強調した見出しや記事にすべきでしょう。

2013年4月27日(土)日本経済新聞

ヤクルト、事業提携契約を解消 ダノンへ警戒なお TOBの余地残す

ヤクルト株 「次の一手」 思惑が交錯

(記事)

【コメント】

その時その時の時価で株価が決まる市場株価というのは本当に意味がないように思います。

たった1日のうちに、ヤクルトの株式の価値に、4600円だったり、3985円だったり、4420円だったり、

などという変化が起こるわけがありません。

よく株式投資は自己責任と言われます。

その言葉の意味は本来は、

「経営は上手くいくこともあれば上手くいかないこともある。そのことは十分に分かった上で会社に出資をして下さい。」

という意味です。

「経営が上手くいき非常に多くの配当を受け取れるかもしれませんし、会社は倒産し株式は紙くずになるかもしれません。

そのどちらになるかは株主自身が経営を行った場合ですら分かりません。そのことは承知の上で株主になって下さい。

それが嫌なら株式と言う形で会社に資金を投じるのはやめておいた方がいいでしょう。」

という意味です。

実は、株式に投資をする(自分で出資して創業・会社設立する場合も含む)というだけで、既に十分にリスクを取っているわけです。

この上さらに、気まぐれな市場の思惑というリスクまで背負わされたんじゃあ、上場している株式への投資はとても行えないな、

というのが率直な感想です。

短期的には、このたびのヤクルト株価のように経営戦略や経営の結果とは無関係に一日で大きく変動するというリスクがあります。

長期保有目的の場合はそのような一日一日の変動は気にしなくてよいとしても、

長期的にも、やはりマクロ経済の動きや長期的な市場の予測等により、思惑のみで長期的に株価が変動していくリスクがあります。

その企業とは完全に無関係な業界動向等の影響を受けて、周りにつられて株価が変動することもあります。

上場企業への株式投資というのは、経営の結果(株主自身が経営する場合も含む)がどうなるか分からないというリスクと、

マクロ経済や市場の思惑がどうなるか分からないというリスクの、二重のリスクを引き受けていることに等しいと思います。

特に後者のリスクは、経営とは無関係の側面もあるため、バクチの要素も強いと思います。

2013年4月26日(金)日本経済新聞

サントリー 針路を探る 中

ヒット消えた国内 にじむ焦り 開発力強化

(記事)

2013年4月27日(土)日本経済新聞

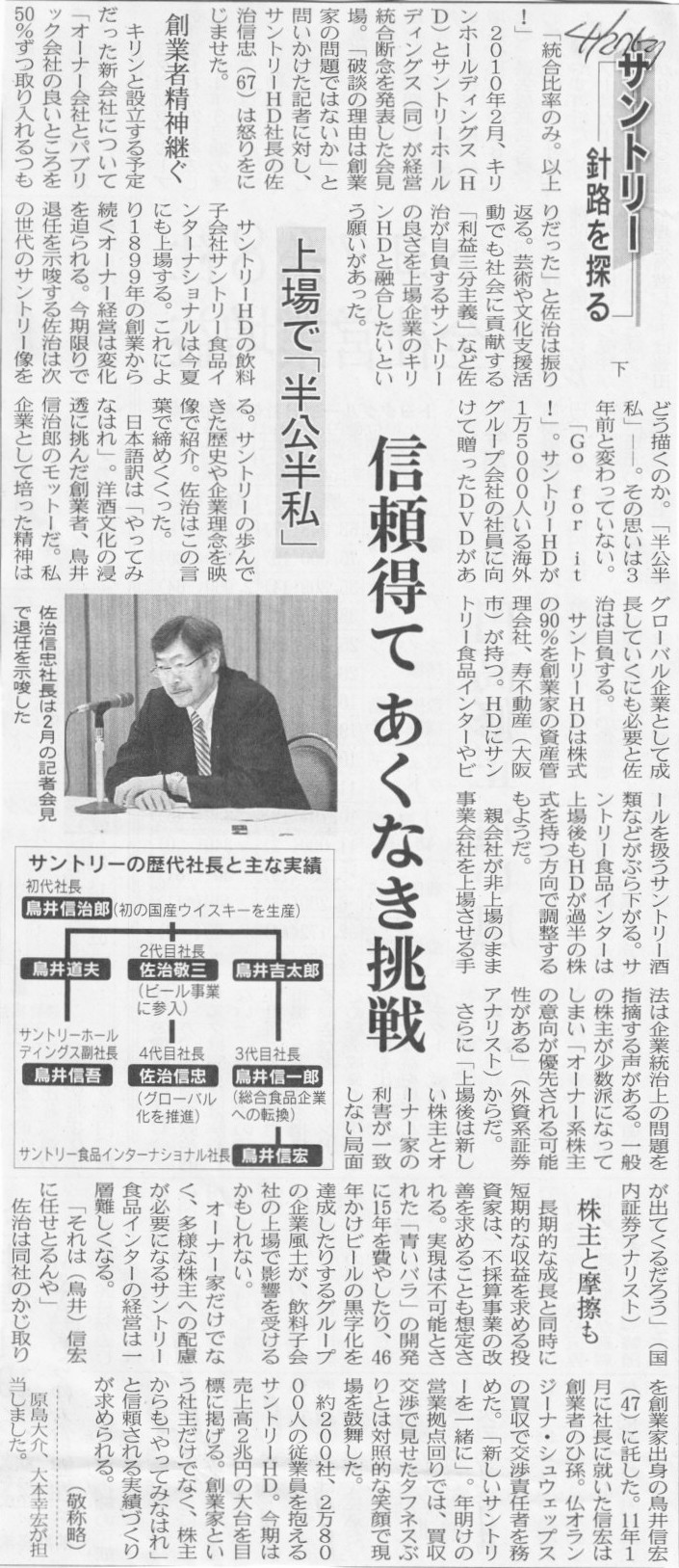

サントリー 針路を探る 下

上場で「半公半私」 信頼得て あくなき挑戦

(記事)

以上のような議論から、親子上場は望ましくない、という結論も導けるわけです。

それで、親子上場している親会社は上場子会社を完全子会社化するべき、という意見は根強いわけです。

まあそういうわけで、サントリー子会社の上場と言うのは、言うまでもなく、

サントリー・ホールディングスが議決権を過半数保有したままの上場と言うことになりますので、やはり望ましくない上場だと思います。

同じことが西武ホールディングスの上場にも言えるでしょう(実は今でもコクドが過半数所有の筆頭大株主ですよね)。

別に私はサントリーや西武の関係者ではありませんが、純粋に財務面・会計面から子会社の上場の問題点を書いてみました。

【会社法講義】

監査役の権限に、「子会社調査権」というのがあるそうです。

今日はこの監査役の権限や役割について考えてみましょう。

会社法

第四章 機関

第七節 監査役

(監査役の権限)

第三百八十一条

3

監査役は、その職務を行うため必要があるときは、監査役設置会社の子会社に対して事業の報告を求め、

又はその子会社の業務及び財産の状況の調査をすることができる。

4 前項の子会社は、正当な理由があるときは、同項の報告又は調査を拒むことができる。

監査役は、子会社に対して事業の報告を求めたり子会社の業務及び財産の状況の調査をすることができる、と会社法上定められているわけです。

おそらくこれは会社法になっていきなり創設された規定だと思います。

旧商法にはこのような規定はなかったと思います。

結論を一言で言えば、会社法上に規定があるこの「子会社調査権」というのは、法条理的に考えていくと完全におかしな定めだと思います。

なぜなら、子会社の監査は子会社の監査役の権限の範囲のはずだからです。

親会社の監査役が子会社の監査を行うのはおかしいわけです。

監査役は、取締役の職務執行について監査権限を有するので、原則として会社の業務全般の監査権限を有しますが、

それは自分が監査役に就任している会社の監査権限を有するという意味であって、決して子会社の監査権限を有するという意味ではありません。

子会社の監査権限は子会社の監査役が有する、それだけのことでしょう。

理屈では、親会社の監査役は子会社の監査権限は有しません。

では、親会社の監査役は子会社の監査役を兼任することはできるのでしょうか。

会社上には以下のように書いてあります。

監査役には、”支配人その他の使用人”には含まれないと思います。

使用人とは被雇用者のことだと思います。

紛らわしのですが、使用者とは給料を支払って人を働かせる者・雇主のことであり、使用人とはその逆の会社で使われている人のことです。

つまり、監査役は子会社の監査役になることもできるわけです。

自ら子会社に対し監査を行いたいのであれば、子会社の監査役に就任するしかないわけです。

少し脱線して監査役に関する人事の具体例を挙げてみましょう。

先日、日本電産の監査役が執行役員に就任するという人事を紹介しましたが、

執行役員は”支配人その他の使用人”に含まれますので、”監査役兼執行役員”というのは法律上認められません。

監査役が執行役員に就任する時は、一旦監査役は退任し、改めて執行役員に就任することにあります。

業務執行とその監査の関係を考えれば、これは当然の定めかと思います。

さて以上見ましたように、親会社の監査役は子会社の監査役にも就任する資格はあるわけですが、

その際には子会社の株主総会で監査役として選任されることが必要です。

親会社の株主総会で子会社の監査役に選任されるわけではありません。

”子会社の監査役は親会社の株主総会では選任されない”と書くと当たり前じゃないかと思われるかもしれませんが、

実はその”当たり前”と全く同じ論理の流れで、親会社の監査役は子会社の監査権限は有しないのです。

親会社の監査役は子会社の監査権限は有しないのは当たり前とも言えるわけです。

そしてまた、その”当たり前”と全く同じ論理の流れで、多重株主代表訴訟という考え方は全く筋が通っていないことが分かります。

親会社の株主は子会社役員に対する損害賠償請求権限は有しないのです。

「親会社と子会社は法律上完全に別の会社である」、がそれらの理由です。

それにしても、監査役の位置付けというのは非常に分かりづらいですね。

どの本を読んでも、どこか取締役とその役割が被っているような、どこかあやふやな位置付けの会社の機関という印象が拭い去れません。

おそらく、この世に監査役の役割・位置付けを論理的に明確に説明できる人は一人もいないでしょう。

もちろん私にもできません。

その理由というのは結局、組織のあり方や統治機構というのは会社によって千差万別ですから、

取締役や監査役の役割に法律上大きな幅を持たせているからなのだと思います。

立法当局としては、その広い役割・位置付けの中で会社にとって一番適切な機関設計をそれぞれの会社で行って下さい、

と言いたいのでしょう。

取締役と監査役の役割・位置付けも定款自治により決めていっていいですよ、という意味なのでしょう。

それで、監査役の位置付けというのが非常に分かりづらいものになっているのだと思います。

今手元にありますある法律系資格試験の教科書には、監査役を設置する理由として、

>取締役の多くは会社において業務担当者であり、代表取締役との実質的な関係から、代表取締役に対する取締役会による業務の監督は、

>実効性に乏しい場合がありました。

>また、会社経営に関心をもたない株主がいる場合には、株主および株主総会からの監督もはたらかないおそれがあります。

>そこで、業務執行から独立した立場の者を、職務執行の監査を行う機関とすることにしたのです。

と書いてあります。

基本的にはこの記述の通りだと思います。

取締役との役割分担や位置関係も含め、この説明が監査役の役割・位置付けについて一番簡潔・正確に記述してあると思います。

ただ敢えて揚げ足取りをするなら、株主が会社経営に関心をもたない場合は、

株主は業務執行の監督にも監査役の設置・選任にも関心を持たないであろう、ということです。

究極的には株主自身が経営を行っていくべきであり、それが極端な話なら最低でも会社経営に関心をもたない者は株主になるべきではない、

という結論になると思います。

{kind=link}

{kind=link}

{kind=link}