2013年4月26日(金)

2013年4月26日(金)日本経済新聞

川重、M&Aで世界展開 新興国需要取り込み 新中計発表 三井造船との統合「排除せず」

(記事)

2013年4月26日(金)日本経済新聞

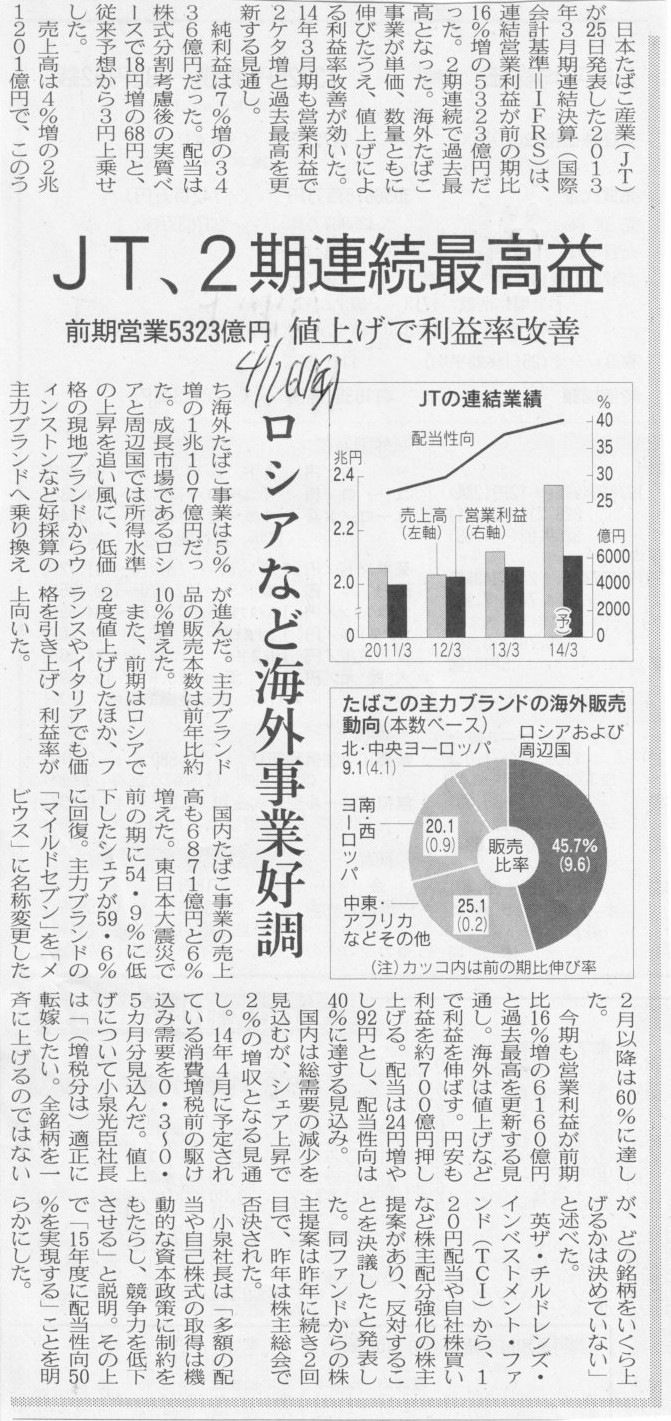

JT、2期連続最高益 前期営業5323億円 値上げで利益率改善 ロシアなど海外事業好調

(記事)

2013年4月26日(金)日本経済新聞

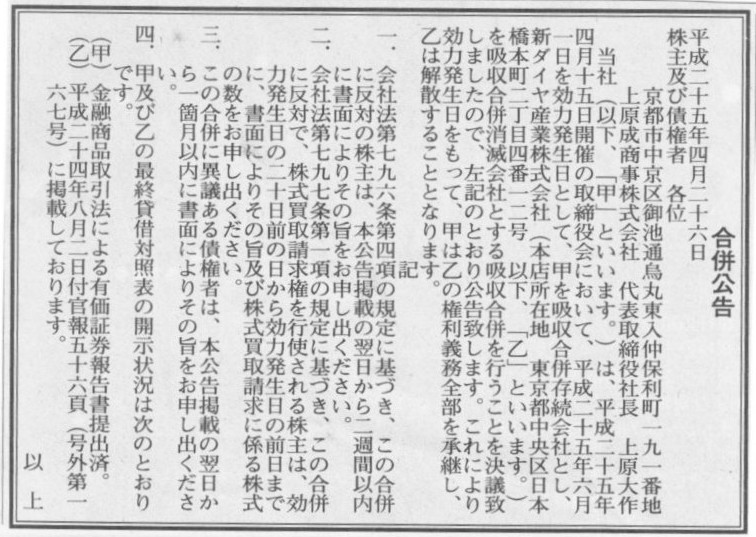

合併公告

上原成商事株式会社

(記事)

2013年4月26日(金)日本経済新聞

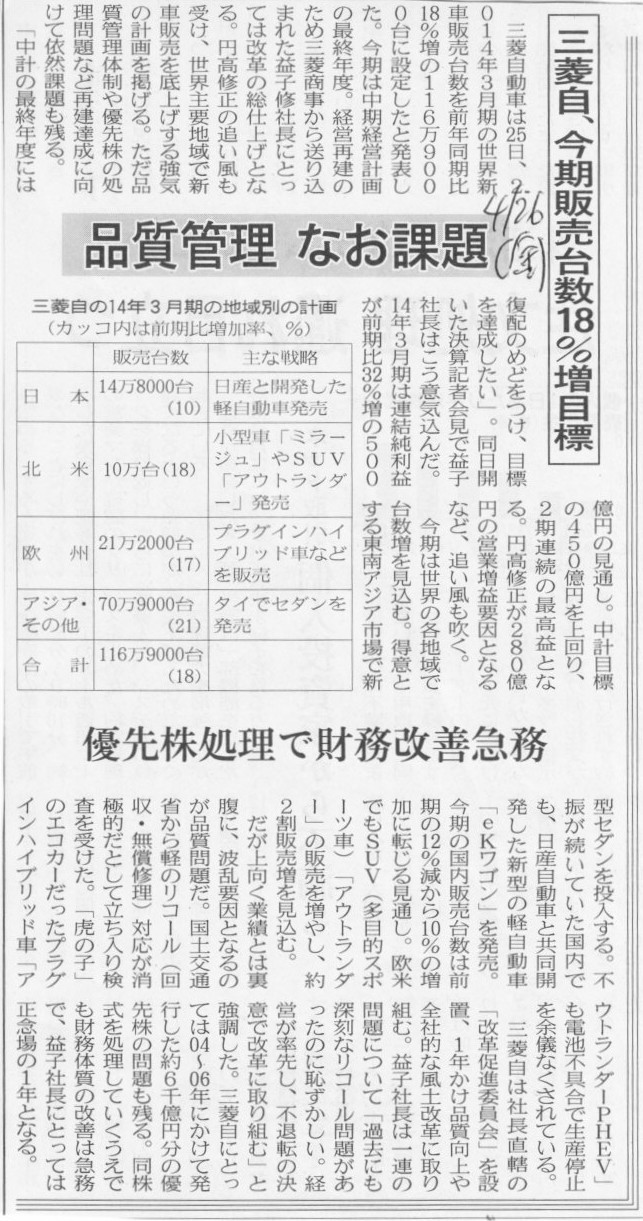

三菱自、今期販売台数18%増目標 品質管理 なお課題 優先株処理で財務改善急務

(記事)

2013年4月26日(金)日本経済新聞

日野自動車 社長に市橋氏

けいざいじん

日野自動車次期社長 市橋

保彦氏(61)

実直な技術者、信頼厚く

(記事)

2013年04月25日

日野自動車株式会社

日野自動車、役員人事および人事異動の件

ttp://www.hino-global.com/j/news_release/198.html

2013年4月26日(金)日本経済新聞

米通信再編、混戦に 「スプリント買収」きっかけ データ量増加

周波数を争奪

スマホやLTE、背景に

(記事)

2013年4月26日(金)日本経済新聞

つながりやすさ 重点投資 携帯3社、今年度1.7兆円 高水準を維持

(記事)

【コメント】

国土が狭い日本でも、山間部など電波が届かない場所というのはどうしても残るのだとは思いますが、

基本的には携帯3社とも、通常人が住み仕事をし移動する場所に関しては面積の既に9割以上はカバーしている状態だと思います。

基地局・アンテナの増設といっても、これ以上の新設は効率が悪いのかもしれません。

基本的には、通信規格に応じた基地局・アンテナを設置していくわけですから、

何か新しい通信規格に移行する場合は短期間に一気に設置を進めていかねばならないわけですが、

通信規格が同じならば同じ基地局・アンテナをずっと使えるわけですから、一定度のところで基地局・アンテナも飽和状態に達するのでしょう。

また、基地局・アンテナの使用は物理的に何かが稼動するわけではありませんから、各種製造設備のような減耗や損耗は一切ないわけです。

そうすると、基地局・アンテナの場合は部品の交換やメンテナンスというのはほとんど行わなくてよいのだと思います。

すると、修繕費や補修のための資本的支出はあまり必要ではないため、設備投資関連費用というのは一定のところで頭打ちになると思います。

基地局・アンテナのような電子的機器類というのは、物理的稼動装置に比べ、設備投資後、

修繕費や補修のための資本的支出が追加的にかからない、という特徴があると思います。

いわゆる「消費税還元セール」の禁止を巡って、政府は、「誰の目から見ても消費税と関連していることが明らかでなければ、

禁止の対象とならない」として、これまでの見解を事実上修正し、行政側の裁量は限定されるという認識を示しました。

26日の衆議院の経済産業委員会で、消費者庁の担当者は、禁止の対象について、「セールの宣伝に『消費税』という文言がなくても、

折り込みチラシの場合、チラシのほかの部分に『消費税』とか『税』の表現がある可能性もある。

宣伝全体を見て明らかに消費税を意味する場合には、禁止の対象となりうる」と説明しました。

そのうえで、「誰の目から見ても消費税と関連していることが明らかだと立証できる場合でなければ、禁止の対象とならない。

『消費税』や『税』に、全く言及していない広告は禁止の対象にならない」と述べました。

この問題を巡って、消費者庁の担当者は、24日の委員会審議で、

「消費税という文言がなくても、消費税と関連づけた値引きと判断されれば、禁止の対象になる」と答弁していましたが、

26日はその見解を事実上修正し、行政側の裁量は限定されるという認識を示したものです。

(NHK 4月26日

17時52分)

ttp://www3.nhk.or.jp/news/html/20130426/k10014221291000.html

【コメント】

>『消費税』や『税』に、全く言及していない広告は禁止の対象にならない

これなら話は簡単ですね。

例えば、次のような表示は認められる(と思われる)わけです。

「認められる(と思われる)セール表示の例」

他には、例えば次のようなセール表示をすれば、販売価格を据え置いたまま販売を行っていけるかと思います。

「当店では、5年前の2009年4月、ある商品価格戦略を立案し、実行することを正式に意思決定したしました。

その価格戦略とは、2014年4月1日から消費税を3ポイント分お客様に還元するため、販売価格を値下げすることです。

つまり、消費税が5%の場合は、2%分の消費税しか頂かないという価格設定を行っていくことを意思決定したしました。

この価格戦略は、今後消費税がいつどのように変更になろうとも、

2014年4月1日から着実に実行していくことを、当店では、5年前の2009年4月の時点で正式に意思決定しておりました。

当店としましては、当時消費税は5%だったものですから、お客様から見て2%の消費税しか課税されていないかのような

価格設定を行っていくつもりでした。

その後万が一消費税が増税されるようなことがあれば、当初意思決定していた価格戦略通り、

その都度、消費税を3ポイント分引き下げた価格で販売していくことを意思決定いたしました。

例えば、2009年4月以降、消費税が6%に増税される場合は、消費税を3ポイント分引き下げ、3%の消費税を課した販売価格で、

消費税が7%に増税される場合は、消費税を3ポイント分引き下げ、4%の消費税を課した販売価格で、

消費税が9%に増税される場合は、消費税を3ポイント分引き下げ、6%の消費税を課した販売価格で、

消費税が10%に増税される場合は、消費税を3ポイント分引き下げ、7%の消費税を課した販売価格で、

というふうに、その都度順次、販売価格を引き下げていこうと考えておりました。

この価格戦略に基づき、当店では、2014年4月1日から消費税を3ポイント分お客様に還元するため、販売価格を設定いたします。

2009年4月の時点では、2014年4月1日からは2%の消費税を課した販売価格で販売を行っていくことになるだろうと計算していたところです。

この価格戦略は、税率引き上げに絡めた値引き販売では決してございません。

消費税を3ポイント分引き下げることは5年も前から決定していたことです。

2014年4月1日からはたまたま消費税が8%になるようなのですが、もちろん弊社には徴税権などないわけですから、

2014年4月1日から消費税が8%になるなど、まさかそのようなことがあるのかと、驚きを禁じ得ないところであります。

当店としましては、消費税増税分を還元しようなどとはさらさら考えておりません。

くどいようですが、これは消費税還元セールではありません。

当店にとってお客様は神様ですが、消費税に関してだけはびた一文まけるわけには参りません。

消費税を3ポイント分引き下げた販売価格に設定することは、このたびの消費税増税とは何ら関係がない販売セールでございます。

消費税とは一切関係なく、消費税を3ポイント分引き下た価格設定をしようと言うだけであり、消費増税分の価格転嫁はもちろん適切に行います。

お客様にはその点は何卒誤解のないようお願いいたします。」

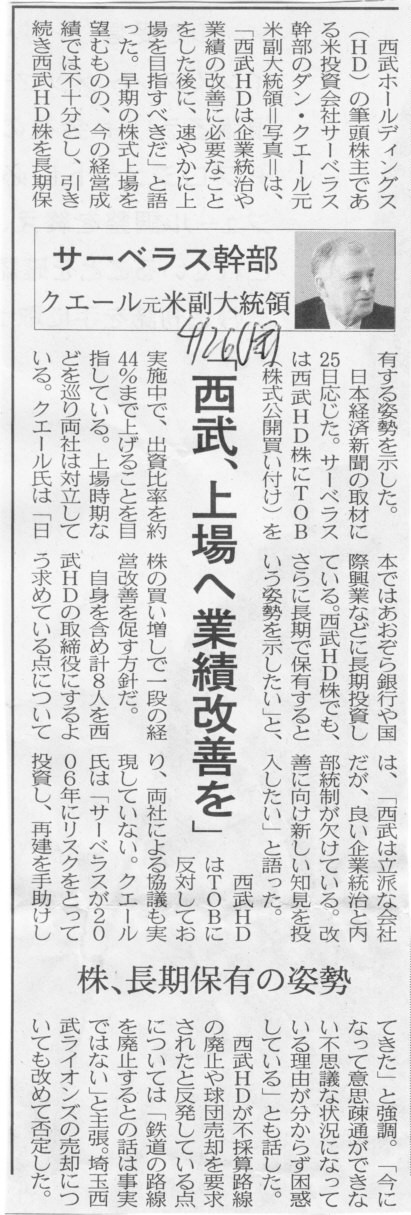

2013年4月26日(金)日本経済新聞

サーベラス幹部 クエール元米副大統領

「西武、上場へ業績改善を」

株、長期保有の姿勢

(記事)

なるほど、これは面白いですね。

例えば、上場企業の株式を取得した割合が、

20%未満の場合→いつでも自由に売却してよい

20%以上3分の1以下の場合→取得時から1年間は株式を売却してはならない

3分の1超50%以下の場合→取得時から3年間は株式を売却してはならない

過半数の場合→取得時から5年間は株式を売却してはならない

というふうに規則を設けるわけですね。

私は最近、

「いっそのこと、市場株価は廃止して、戦前みたいに簿価株価で上場企業の株式は売買することにしたらどうか。

簿価株価で上場企業株式を売買することにしたら絶対にハゲタカ・ファンドは出てこないぞ。株主は自然と長期利益目的のみの株主になる。

簿価株価での売買なら、株バブルなども絶対起きないし日々のニュースに過剰に反応した株価の暴落などということも絶対起きない。」

と言っていますが、市場株価の廃止・簿価株価での売買が実現不可能なら、このようなルールを導入するのも一案かもしれませんね。

保有議決権割合に応じた売却規制というだけであれば、「株式の上場」という概念・理念にも反しないと思います。

企業がそのそもそもの目的としている永続していくこと・長期利益を追求していくことととも合致する考え方だと思います。

会社法上だけでなく、金融商品取引法上も株主責任を問う、と考えれば、売却規制も合理的な考え方だと思います。

この売却規制のことを、

"Give up or lock up" rule (大量保有を諦めるか短期売却は行わないか)

と呼ぶことにしましょう。

まあ何にせよ、企業はそもそも永続していくことを目的としており、長期利益を追求していくことを目的としているわけですから、

誰が株式を買い集めるのも自由にしても、上場企業がファンドに対し、

"Give up or lock up?"

と問う権利と義務を持つことは、市場や経営の健全化に資することにはなると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}