2013年4月25日(木)

2013年4月25日(木)日本経済新聞

アップル「壮年期」に 高成長から安定路線 新製品

手詰まり 10年ぶり減益

第2の供給先探る 国内電子部品

(記事)

2013年4月25日(木)日本経済新聞

KDDI、2期連続最高益 今期営業益6300億円 JCOM連結が寄与 スマホ契約件数伸びる

JCOM純利益

1〜3月最高に 13%増の113億円

(記事)

2013年4月25日(木)日本経済新聞

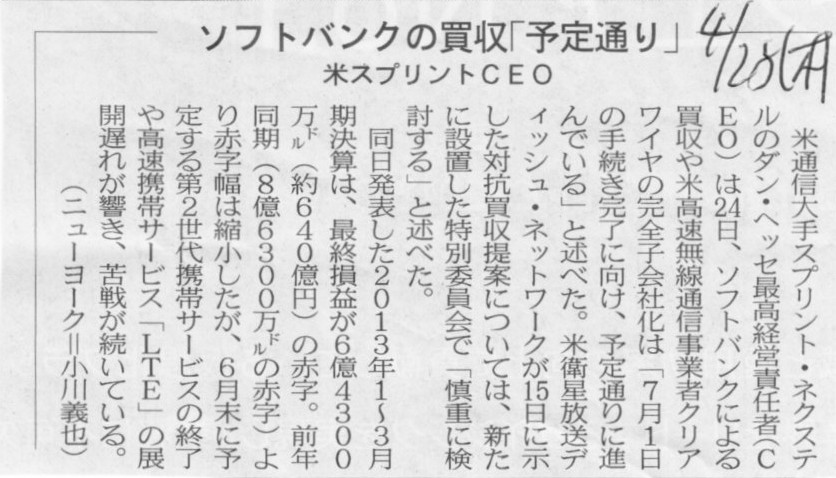

ソフトバンクの買収「予定通り」 米スプリントCEO

(記事)

2013年4月25日(木)日本経済新聞

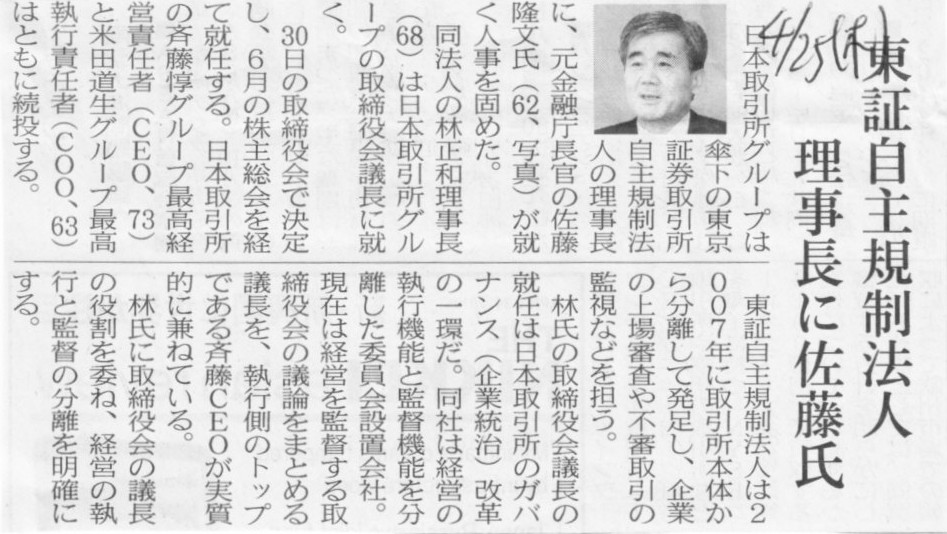

東証自主規制法人 理事長に佐藤氏

(記事)

2013年4月25日(木)日本経済新聞

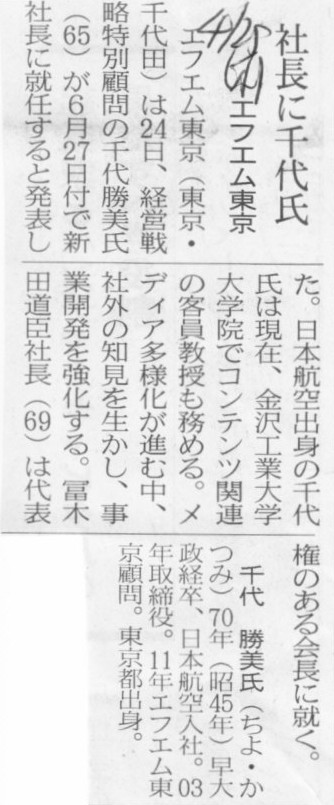

エフエム東京 社長に千代氏

(記事)

2013年4月25日(木)日本経済新聞

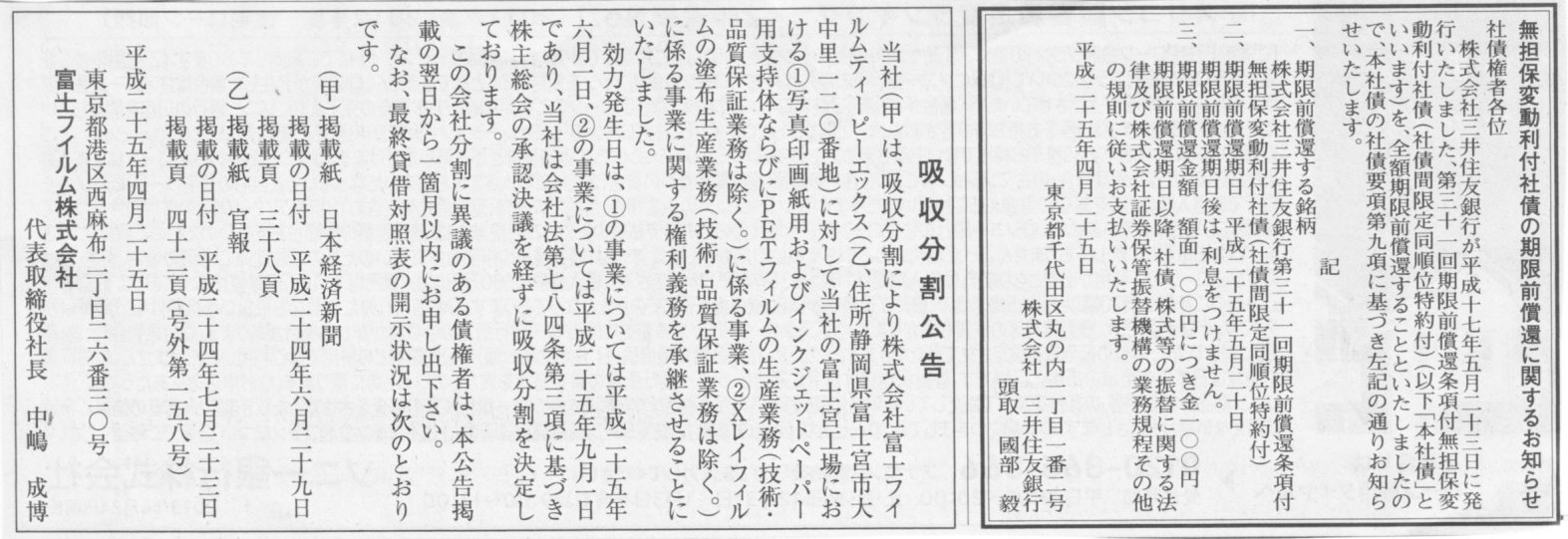

無担保変動利付社債の期限前償還に関するお知らせ

株式会社三井住友銀行

吸収分割公告

富士フィルム株式会社

(記事)

2013年4月25日(木)日本経済新聞

建造能力1割削減 三井造船 統合視野に効率化

(記事)

この記事も全て嘘ということでしょう↓。

三井造船/56,000重量トン型ばら積み貨物運搬船「ルミナス ノヴァ」引渡

(イー・ロジット物流ニュース 2013年4月24日)

ttp://www.e-logit.com/loginews/2013:042407.php

【コメント】

もう今後ここでは諸般の事情により造船は一切行わない、ということになりますと、

造船所の設備(ドックなど)が稼動することは全くないわけですから、

会計上は、固定資産に関して何らかの損失を計上することになると思います。

当然、造船は一切行わないくらいです、造船所の設備(ドックなど)を誰に売却することもできないわけですから、

固定資産売却損ではありません。

造船所は何事なかったかのように今後も存在し続けるわけですから、売却等ではなくあくまで固定資産の貸借対照表上の価額に関する損失です。

ではこの時に計上しなければならない固定資産に関する損失とは何か。

当時施行されていた旧商法第34条第2号に規定されている文言を敢えて引用して表現すれば、

この時の造船は一切行わないことになった諸般の事情というのが、「予測スルコト能ハザル」大人の事情ということであれば、

会計上勘定科目としては「造船設備減損損失」もよいかもしれません。

今後も造船をしていくつもりであったのに、大人の事情により造船は行えなくなったというのであれば、当然固定資産の回収はできないでしょう。

「造船設備減損損失」は一案だと思います。

次に、会計上その固定資産の回収は不可能になったという点だけを捉えるならば、「造船設備評価損」という勘定科目も考えられますが、

ここでは評価損という名称は使いたくないという気概があります。

なぜならば、造船所の設備(ドックなど)は今後も技術的に十分に稼動が可能であり、生産能力も技術も極めて高かったからです。

当時の経営陣が将来予測を誤り間違った設備投資をしてしまったということとも完全に異なります。

本来であるならば、それら固定資産は十二分に回収が可能であったわけです。

もちろん会計上はそのような状況であっても固定資産評価損というのですが、理系出身で科学技術に重きを置く私としては、

評価損という名称を使用することは忍びないという気持ちがあります。

会計上の考え方とは少し違うわけですが、造船所の造船設備(ドックなど)は非常に高い評価を受けていたと思います。

最後に、造船所は売却されることはなく、何事なかったかのように今後もそのまま存在し続けるわけでして、それでも一切稼動はしないわけです。

何かそのまま設備だけがぽつんとある。稼動はしませんから固定資産の回収がなされることもありません。造船所はそんな状況です。

そのような状況を踏まえますと、この場合は、「造船設備除却損」という勘定科目が一番適切かもしれません。

売却もしない、稼動もしない、回収はもちろんできない、使わないでそのまま取っておく。設備の評価はピカイチ。

そういったことを考えて行きますと、減損損失でも評価損でもなく、「造船設備除却損」という勘定科目がこの場合は一番適切だと思います。

今日はついでに、造船業と海運業について書きたいと思います。

2013年3月29日

第一中央汽船株式会社

第三者割当によるA種種類株式の発行及び定款の一部変更に関するお知らせ

ttp://www.firstship.co.jp/news/2013/pdf/20130329_1.pdf

2013年3月29日

第一中央汽船株式会社

定期用船契約期限前解約に関するお知らせ

ttp://www.firstship.co.jp/news/2013/pdf/20130329_2.pdf

まず結論を先に言いますと、今日本で海運らしい海運と言えるのは、「日本国内間かつ小型船(小型内航船)のみ」の海運、となります。

海外との運航となった瞬間に、日本の海運会社は全くタッチしていない状況になっています。

日本と海外との海運を手がけているのは実際には海外の海運会社となっています。

日本の海運会社は海外との貿易その他の海運は全く行っていないのです。

日本の海運会社は海外との貨物輸送に必要な大型の船舶(大型コンテナ船や大型タンカー大型ばら積み船など)は一隻も保有していないのです。

そして、日本ではそれらの大型船舶を現在一隻も建造していないのです。

以下、大型船の造船や海外との海運について、日本の大手海運会社(中小の海運会社は全く事情が違いますが)の現状を書いていきます。

商船三井/運航船で新人船員教育プログラム実施

商船三井は4月5日、東京港に、コンテナ船で初の訓練生となる職員候補生4名を乗せたCADET訓練船が入港したと発表した。

船員の職員候補生に対して、訓練設備や居室を増設した運航船(以下、CADET訓練船)による訓練プログラム

「Cadet

Actual Deployment for Education with

Tutorial」を開始している。

訓練プログラムは、3月23日に退役した訓練船「Spirit of

MOL」で培ってきた訓練のノウハウを引き継いだ安全教育・基礎習熟訓練に加えて、

荷役設備やその作業についても実践的な訓練による技能習得を目指しており、

現在

同社運航船6隻(タンカー4隻、コンテナ2隻)で実施、順次拡大している。

タンカーでは、緻密な計画と高度な安全対策が要求される原油の積・揚荷役の現場でカーゴポンプやバルブの操作に立ち会い、

また、コンテナ船では分刻みのスケジュールで行われる荷役現場を体験するなど、現場の最前線で実践的な訓練を展開している。

(LNEWS 2013年04月08日)

ttp://lnews.jp/2013/04/f040801.html

商船三井(大手海運会社は全社ですが)は船を一隻も持っていないわけですから、当然、船員も一人もいないわけです。

海運会社には船員は一人もいないと聞くと極めて奇妙な感じがするかもしれませんが、

まあそういうことなのです(ですからこの記事は完全に嘘なわけです)。

ありていに言えば、商船三井に入社しても、船に乗ることは一回もないわけです。

造船工学を専攻して造船会社に入社しても造船は全く行われておらず愕然するように、

海事(船の安全な運航に関するいろいろな管理事務)について深く勉強しても、

海運会社に入社しても全く活かすことができず、愕然とするわけです。

「船乗りになる」は英語で「go

to

sea」(seaに冠詞は付かないことがこの慣用句のポイントですが)と言いますが、

大型船に乗る仕事や海事業務に就きたいと思うと、それこそ海上自衛隊か海上保安庁にでも入るしかないと思います。

一般国民と言いましょうか、多くの国民にとっては実際にはほとんど意識することもない(ままにここまで来た)のかもしれませんが、

日本の海運というのは(造船を行わなくなったことももちろん関連して)実は気が遠くなるほど完全に壊滅状態にあるのだと思います。

日本は海に囲まれているのに、自分達で海外との海運を行っていない(行いたくても行えない)状況にある、という意味です。

この記事やプレスリリースの内容は全く意味が分かりませんが、今日は会計・財務面ではなく、海運業に関して書きます。

”東京海上”と社名が付いていますが、東京海上は現在では海外貿易の海上保険は一切行っていないと思います。

なぜなら、日本の海運会社は海外輸送を全く行っていないからです。

海外輸送に関する海の上での保険は、海外の海運会社が海外の保険会社と海上保険を結んでいると思います。

ただ、東京海上は、国内の海上保険は現在も行っていると思います。

いずれにせよ、日本の海運会社は海外への貨物輸送は全く行っていないのだとすると、

海外輸送の際は、日本の荷主は海外の海運会社に貨物輸送をお願いしているだけなのでしょうから、

日本の保険会社も日本の海運会社も海外輸送には全く関係がない状況にあるわけです。

日本は加工貿易の国だ、日本は貿易で成り立っている、と言われていたかと思いますが、

実はそこには日本の海運会社も日本の保険会社も全く関与できない形で貿易は行われていた(現在も行われている)ということなのでしょう。

一言で言えば、日本の大手海運会社は「代理店業」を営んでいるようなものなのかもしれません(いわゆる下請けへの”丸投げ”)。

荷主から送り先への荷物を「運搬船の本当の運航者」へ取り次いでいるだけ、というのが大手海運会社の実態なのかもしれません。

実際に荷物を運んでいるのは大手海運会社ではなく運搬船を所有し船を運航しているの中小の海運会社、

大手海運会社は、荷主と「運搬船の本当の運航者」との間に入っているだけ、というのが実態なのかもしれません。

海運と名は付いているものの、実際には大手海運会社は船を運航して荷物を運ぶことは全くないわけです。

運搬途中に何かトラブルが起き、荷物が無事に届かないようなことがあっても、

その船は自社の船でも何でもないわけですから、大手海運会社は何も分からないというのが実態なのでしょう。

トラブルの際、荷主は商船三井に事情を問い合わせるかもしれませんが、

商船三井は「運搬船の本当の運航者」に事情を問い合わせるだけ、という流れになるのだと思います。

大手海運会社は海運に全くタッチしない、それが実態だと思います(海外輸送に関してはそもそもはじめから全くタッチしていない)。

こういうことは言ってはいけないかもしれませんが、大手海運会社各社は事実上ほとんど何もしていないのではないでしょうか。

「海運会社が自社で船を所有していない」というのはやはり少しおかしい気がします。

ありていに言えば、大手海運会社は国内海上輸送を下請けに出しているだけ、というのが実態なわけです。

これは何と言いますか、例えばITシステムの構築と何か似た構図を感じてしまいます。

大手海運会社も「霞を食っている」のかもしれません。

より本質的な話をすれば、実際に日本と海外との荷物の運搬を行っているのは日本の海運会社ではなく海外の海運会社、

ということであれば、日本に大手海運会社は一社もいらないわけです。

なぜなら、中小の海運会社と大手海運会社との違いは本来、海外への輸送を手がけていたか否かにあったはずですから。

おそらく、歴史を振り返れば、明治以来1960年代までは大手海運会社各社は自社で船舶を保有し、実際に荷物の海外運搬を行ってきたと思います。

大手海運会社にも実際に海上職員がいて、操縦士も船の管理職員もいて、実際に船の海外運航を行ってきたのでしょう(現在は陸上の社員だけです)。

歴史の転換点はおそらく1970年代なのでしょう。その時から、大手海運会社は海運業を行わなくなり、海上職員も一人もいなくなったわけです。

同時に、造船会社も大型船の建造を停止したのだと思います(日本で大型船を一隻も作らなくなって優に30年以上経っているわけです)。

1970年代に、日本の大型造船業そして海外海運業は完全に壊滅したのでしょう(世間的にはそうではないということになっているようですが)。

造船会社は実際には造船を全く行っていない、

海運会社は実際には海運を全く行っていない、

「現実」と「ジョジョの奇妙な冒険」の区別が付かなくなってきたな、と感じている今日この頃です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}