2013年4月24日(水)

【コメント】

四国をセブンイレブンに取られた以上は、ローソンがセブンイレブンに勝つことは不可能になったと言っていいでしょう。

このたびの四国の件の以前から、やはりセブンイレブンは単に業界一位というだけでなくコンビニ業界では図抜けた存在だったと思います。

その理由はいろいろあると思います。

例えば、日本で一番最初にコンビニエンス・ストア事業に参入したのはセブンイレブンだったわけですが、

そこでいち早く知名度を上げ他者に先駆けてコンビニ運営のノウハウを身に付けていった、ということが一つの大きな理由だと思います。

日本にコンビニエンス・ストアは一社のみとなりますと、顧客を他社と奪い合うこともなく、出店も当時は容易だったと思います。

コンビニエンス・ストア事業のマーケットシェアはセブンイレブンがある意味シェア100パーセントだったわけです。

一種の「先行者利益」を得た、ということだと思います。

この時点で実は非常に大きな差がついてしまっていたのかもしれません。

そして必然的に、ローソンやファミリーマートは、セブンイレブンの二番煎じをすることになります。

セブンイレブンは常に新しいことをし、ローソンやファミリーマートは何かそれを真似しているだけに見えるのは、そういうことなのでしょう。

一旦知名度やノウハウや商品配送網に大きな差がつくと、後になってその差を埋めることは極めて難しいのでしょう。

以前私は、セブンイレブンがここまで圧倒的な業界一位になった理由は、その親会社にあるのではないだろうか、と書きました。

セブンイレブンの親会社はイトーヨーカ堂でした。言うまでもなく、小売業です。

それに対し、ローソンやファミリーマートの親会社は総合商社です。

総合商社には小売業のノウハウは全くないわけですから、この差も大きいように思います。

まあ、ローソンはそもそも小売業であるダイエーのコンビニエンスストア事業会社(子会社)として事業を開始しましたし、

ファミリーマートもそもそも小売業である西友のコンビニエンスストア事業会社(子会社)として事業を開始しました。

そういう意味では、コンビニ各社は全て小売業から始まったという点では変わりはないわけですが。

ひょっとして、総合商社が必要な商品は一通り何でも揃っているコンビニの株式を取得した理由は、

総合商社も「ミサイルからカップラーメンまで」扱っていると言われているからだったのでしょうか。

【コメント】

別にいいんじゃないんですか。

以前も書きましたように、投票というのは全て「記名投票が大原則」なのですから。

無記名投票・秘密選挙というのは、全く意味のない投票です。

率直に言えば、無記名投票は実は選挙ではありません。

世の中では完全に正反対のことがあたかも常識として言われていますが、

「誰が誰に何票投票したのか」は実は全て明らかにしないといけないことなのです(無記名投票なら開票する必要はありません)。

2013年4月24日

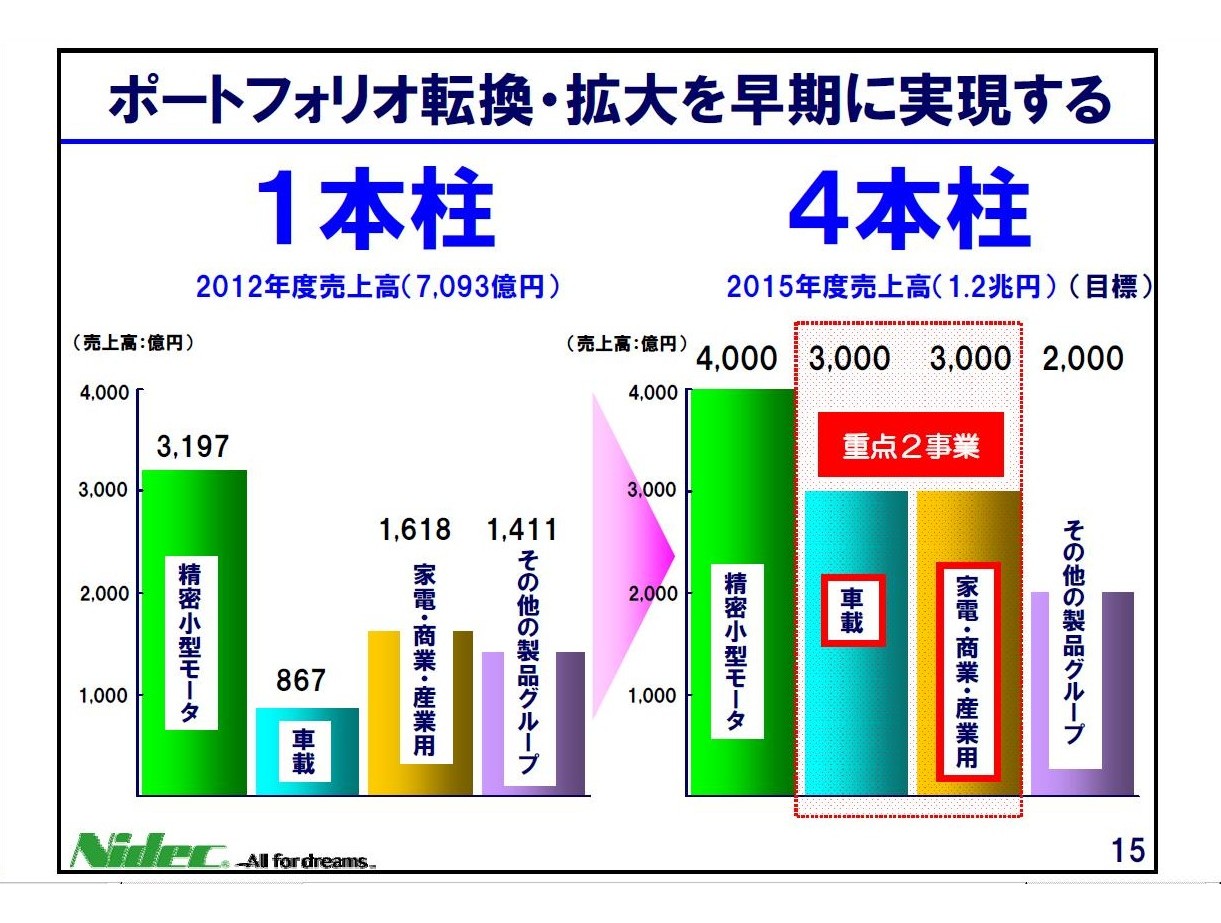

日本電産株式会社

2013年3月期

決算説明プレゼンテーション資料

ttp://az369030.vo.msecnd.net/pdffile/corporate/130424-01.pdf

ポートフォリオ転換・拡大を早期に実現する

(8/22ページ)

【コメント】

日本電産は創業時から今までずっと、「精密小型モーター」を本業としてきました。

「精密小型モーター」一本でやってきた、だからここまで成長してきたのだと思います。

もちろん将来への備えということで、関連する他分野の事業へ進出していくことも大切なのですが、

基本的にはやはり本業を日々着実に固めていくということが大切なのだと思います。

他事業は自然と業容が拡大していったということであればそれはそれで全く構いませんが、

本業に注ぐべき力を多角化や無関連の企業買収に注ぐようなことがあってはいけないと思います。

「料理屋と屏風は広げすぎたら倒れる」と言います。

しかしこの言葉はやや不正確です。

広げすぎたら倒れるのは料理屋と屏風だけではないと思います。

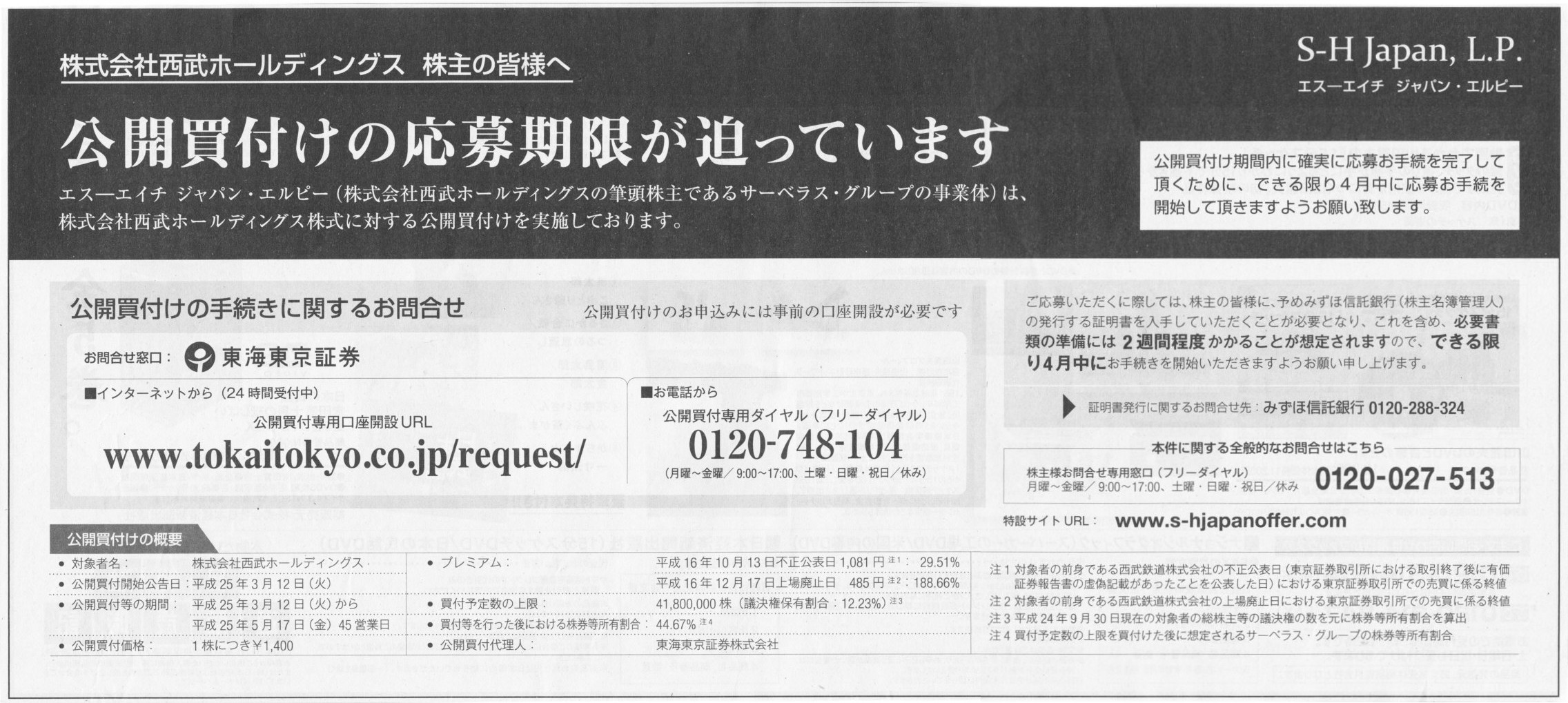

2013年4月24日(水)日本経済新聞 公告

株式会社西武ホールディングス

株主の皆様へ

公開買付けの応募期限が迫っています

エス―エイチ

ジャパン・エルピー(株式会社西武ホールディングスの筆頭株主であるサーベラス・グループの事業体)は、

株式会社西武ホールディングスに対する公開買付けを実施しております。

S-H

Japan, L.P. エス―エイチ ジャパン・エルピー

(記事)

【コメント】

仮に、「買付価格は必然的に市場株価であることが大原則」ということであるならば、

西武ホールディングス株式には市場株価がないわけですから、

エス―エイチ

ジャパン・エルピーはそもそも株式公開買付の実施のしようがないのではないでしょうか。

市場株価がないのにどうやって株式公開買付を実施するのか、という話になると思います。

株式公開買付は「市場外」での株式の買い付けとよく言われますが、

「市場の全株主を対象としており、全株主はそれぞれ応募するのも自由ですし応募しないのも自由」、

という点を踏まえますと、日々価格が変動しないという点と決済が数週間先であるという点のみが異なるだけで、

概念上の話になりますが、株式公開買付も結局市場取引といっていいのではないでしょうか。

だとすると、株式公開買付は通常の株式市場とは別に、いわば第二の市場で上場株式の売買を行っているわけです。

そうであるならば、その時の売買価格、すなわち、公開買付価格は、市場株価と同一でなければならない、という結論になろうかと思います。

つまり、株式公開買付の際、プレミアムを付けた買付価格は金融商品取引法の定めに反する、という言い方ができると思います。

「金融商品取引法は上場株式に関して包括的に市場価格での売買を義務付けているから、買付価格は必然的に市場株価である」が正しいのか、

それとも、「公開買付制度は市場での売買とは異なる例外的な株式取得制度であるから、

買付価格に関しては、市場価格での売買を義務付けている定めの対象外である」が正しいのか。

公開買付価格にプレミアムを付けることは、前者なら違法、後者なら適法、となると思います。

条文上はどちらなのかは明記されていないと思いますが、実務慣行上は後者という解釈で株式公開買付が行われているということだと思います。

2013年4月22日

コロナ工業株式会社

民事再生申し立てのお知らせ

ttp://www.coronakogyo.co.jp/pdf/CJ20130422.pdf

April 22, 2013

Corona Kogyo Corporation

Petition for the

Proceedings under the Civil Rehabilitation

Act

ttp://www.coronakogyo.co.jp/pdf/CV20130422.pdf

【コメント】

コロナ工業株式会社は2年も持たずに再倒産のようです。

2011年5月20日

コロナ工業株式会社

企業再生支援機構によるコロナ工業への支援決定のお知らせ

ttp://www.coronakogyo.co.jp/pdf/press_5_20.pdf

この時は、法的整理ではなく、私的整理ということで、会社法上の特別清算を行ったようです。

いわゆる100%減資を行ったわけですが、それでも2年ともたないくらい、事業環境は厳しいのでしょう。

プレスリリース中の事業再生計画(ストラクチャー)には、

>※当初旧コロナ工業が100%出資して設立

と書かれていますが、これは違うと思います。

事業を引き継ぐ新コロナ工業は、いずれかの再生支援者(新株主、スポンサー)が100%出資して設立されたものだと思います。

旧コロナ工業から新コロナ工業へは「事業譲渡」が行われたのだと思います。

会社分割ではないと思います。

昨日の造船業(そして下↓に書いていますゴム材料)の話ではありませんが、世の中全体を広く見た場合、

「もうこの事業は行われていない・この事業で収益を上げていくことは根本的に不可能だ」ということは現にあるのです。

それは世の中の変化・社会の変化を考えると、もうどうしようもないことだったりもするわけです。

その場合は、再生への道を探るのではなく、穏やかな事業清算を行っていくべきなのだと思います。

終末医療という言葉がありますが、人間ももういよいよとなったら静かな死を迎えるべきなのだと思います。

そこで、意識もあるかないか分からないような状態で、話しかけても何の反応もないまま寝たきりで生かし続けることに何の意味があるのでしょうか。

人もビジネスも同じなのではないだろうかと思いました。

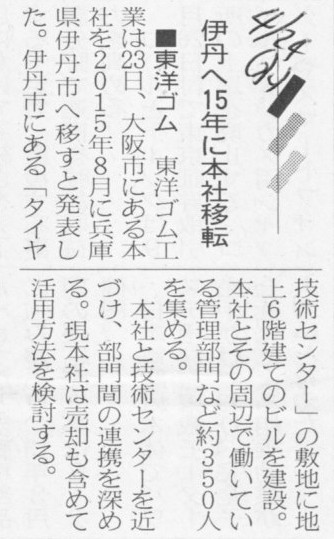

2013年4月24日(水)日本経済新聞

■東洋ゴム 伊丹へ15年に本社移転

(記事)

2013年4月23日

東洋ゴム工業株式会社

2015年8月、創立70周年を機に本社を兵庫県伊丹市に移転決定

ttp://www.toyo-rubber.co.jp/news/2013/130423.html

【コメント】

東洋ゴムへも化学の材料工学を専攻した学生が毎年技術職として入社していることでしょう。

ただ、ここでも昨日の造船工学の話と全く同じ話が当てはまるのかもしれません。

まあ船とは異なり、ゴム材料は実際に製造されていることだとは思いますが。

技術職として入社したが、日々行っていることは、商品名称や表面上のパッケージを変えるだけの商品開発と呼ばれていることに過ぎず、

材料研究や生産技術研究や実験解析などは全く行っていないのだとすると、

ここでもまた、材料工学の専攻者としてか報われなさを感じてしまうということがあるのかもしれません。

まあこれは事業環境の変化や諸外国の技術の進歩が原因なのではなく、ゴム材料に関する科学技術の限界が原因なのかもしれませんが。

【文系か理系か迷っている高校生へのアドバイス】

「『大学受験までは理系、大学入学後は文系』が最強である」を実現する方法が一つだけある。

それは、理系に進み、「理学部数学科」に入学することだ。

大学入学後は文系の勉強をしていくべきだ、と言っても、特に工学系学科では実験科目の多さや研究室での拘束時間の長さを考えると、

現実にはなかなか文系(の資格試験等)の勉強をしていくのは非常に難しい面があります。

その点、数学科は、大学によってカリキュラムは若干異なるでしょうが、基本的には拘束時間の長い実験科目は1年生の時のみです。

2年生以降は基本的には教室での授業のみとなり、単位取得の容易さは文系とほとんど変わらなくなります。

大まかに言えば、工学系学科は4年間ずっと忙しい、数学科だけは1年生の時だけ忙しい、というイメージです。

そういうわけで、数学科であれば大学以外の勉強も頑張っていくことができます。

もちろん最後は自己責任になりますが、

「『大学受験までは理系、大学入学後は文系』が最強である」を実現させようと思うのであれば、

「理学部数学科」に入学することは非常に有効だと思います。

「理学部数学科」に入学し、大学の正規のカリキュラムとは全く別に、

自分で資格の学校に通うなどして文系の勉強(簿記・会計など)を頑張ってみてはいかがでしょうか。

そして、文系学部の人達と同じ様に就職活動を行い、いわゆる「文系就職」をしていくということも理系の一つの生き方ではないかと思います。

この話は最後は人生論に行き着きます。もちろん、絶対的な答えはありません。

ただ、経営管理学や財務(特に会計や簿記)や商業関連法規が分かると、世の中で何が行われているのか良く分かるようになります。

企業活動や経済全般が分かるというのは就職や仕事だけでなく人生を豊かにすることにもつながりますから、個人的には会計・簿記はお勧めです。

People learn the world setup from each journal entry. Seldom do they learn

anything from macroeconomics nor

laws.

(人は一つ一つの仕訳から世の中の仕組みを学ぶのだ。マクロ経済学や法学から何を学ぶことはめったにない。)

―Mr. Duke Sanbo

昔人生参謀今経営参謀

{kind=link}

{kind=link}

{kind=link}