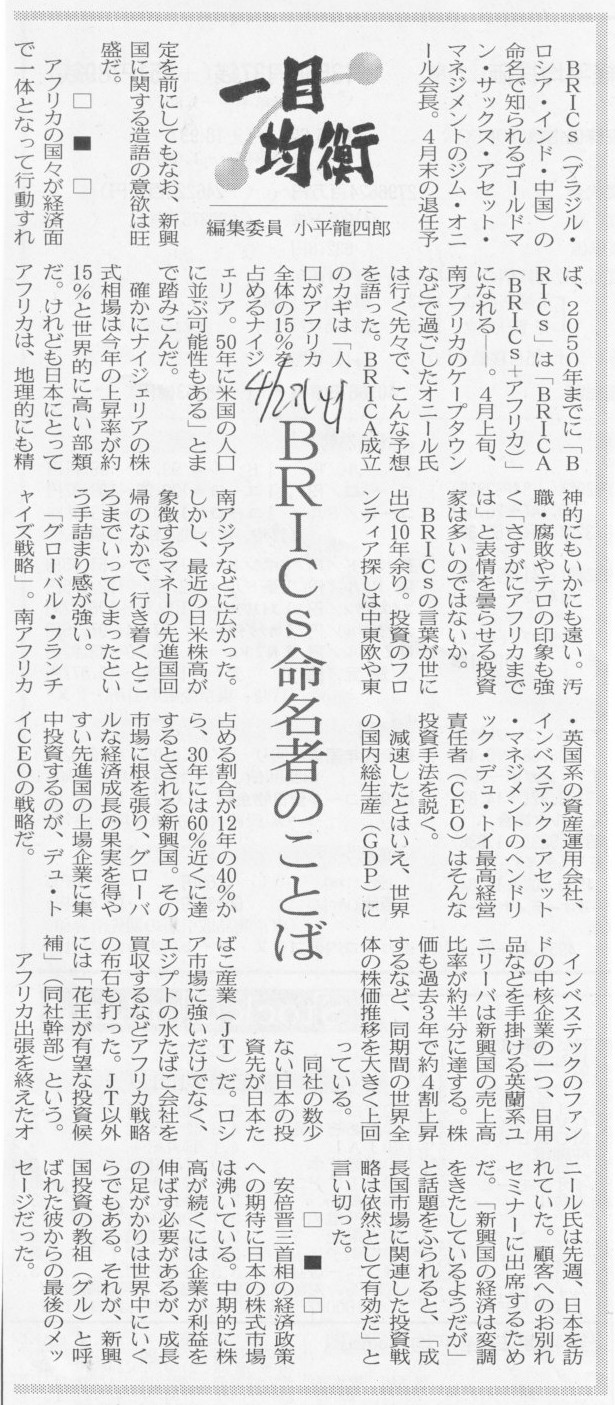

2013年4月23日(火)

2013年4月23日(火)日本経済新聞 一目均衡

BRICs命名者のことば

(記事)

2013年4月23日(火)日本経済新聞 旬の人 時の人

奥山 清行氏 (53)

ヤンマー社外取締役に就いたデザイナー

(記事)

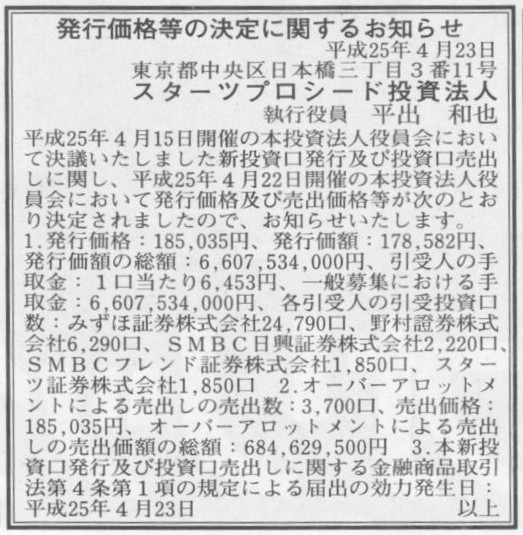

2013年4月23日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

スターツプロシード投資法人

(記事)

2013年4月1日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ソフトバンクモバイル株式会社

mixiパーク

プレミアムPコイン払戻しに関するお知らせ

株式会社ミクシィ

ソーシャルアプリゲームポイント残高の払戻しに関するお知らせ

株式会社コナミデジタルエンタテイメント

公告

神奈川開発観光株式会社

単元株式数の変更に関する公告

アトミクス株式会社

(記事)

2013年4月23日(火)日本経済新聞

川重・三井造船 統合交渉 迫る造船危機

再編促す 来年「建造ゼロ」 環境・資源に活路

体質改善で中韓勢に対抗

(記事)

2013年4月23日(火)日本経済新聞

丸紅、携帯販社を買収 NEC系

350億円で 市場飽和で合従連衡

NEC、脱・携帯鮮明 通信設備・インフラに集中

(記事)

【コメント】

造船工学を専攻することができる大学は今でもあるわけです。

そこでは、造船工学を学生が現に学んでおり、造船工学を教える教授がいて、専門の研究室があり、

今も現に造船工学専攻の修士課程や博士課程まであるわけです。

そして、実際に、造船工学の専攻者として、今も毎年多くの学生が、

学科推薦その他により、造船専門会社、重工業会社の造船部門、製鉄会社の造船部門に入社していっているわけです。

ところが、この記事のように、日本ではそもそも造船を行っていない、ということになりますと、

入社したその人達は会社で本当に何をしていいのか分からないという状況になるわけです。

結局、文系就職した場合と同じと言いますか、技術系・工学系ではなく、事務系の仕事をしていく形になると思います。

文系とはまさに正反対に、工学系の学生と言うのは4年間本当に大変なのです。

実験科目などですと、1単位でも落としたら即留年、という科目もあります。

研究室での拘束時間も非常に長く、4年間本当に大変なわけです(その分、学科推薦その他で就職そのものは楽だったりしますが)。

そんな中、大変な思いをして研究・専攻した内容が本当に全く活かされない職務に就くというのは、非常につらいものだろうな、という気がします。

「これだったらはじめから文系に行けばよかった」という気持ちも出てくるのだと思います。

理系は文系に比べあまり恵まれていない、というような言い方をされることがありますが、

その言葉には、事業環境の変化や諸外国の技術の進歩により、研究・専攻した内容を活かす場面が完全になくなる、

ということも含まれるのだと思います。

大学受験の受験科目を考えても、一般には文系より理系の方が受験勉強が大変ということはあると思います。

また、大学4年間を考えても、文系より理系の方がはるかに大変なのです。

それなのに、就職したら文系と全く同じ職務となりますと、何か報われなさを感じるのは当然かと思います。

と同時に、この問題には解決策がないのも事実でしょう。

文系か理系か、これは非常に難しい問題だと思います。

まあ最終的には、文系か理系かは自分の将来の方向性や志望を考慮して自己責任で決めていくしかないわけですが、

俗っぽい言い方をすれば、「大学受験までは理系、大学入学後は文系」が最強ということになろうかと思います。

工学系学部学科ですと、文系の勉強(資格試験その他)を行っていく時間の確保自体が困難だったりしますから、

大学入学後は文系、と言われても実際にはなかなか難しいところがあるかもしれませんが。

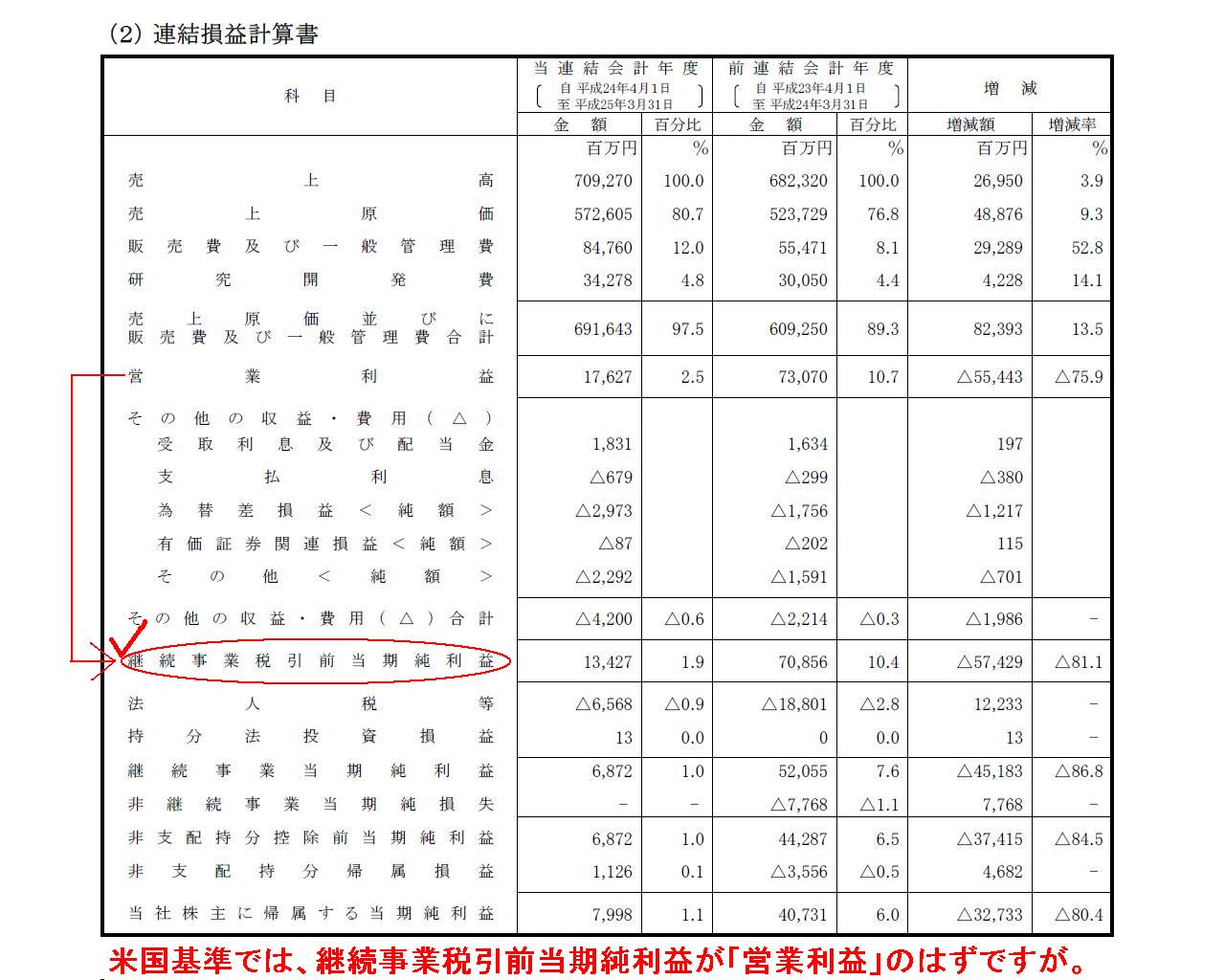

[大阪 23日 ロイター] 日本電産は23日、2014年3月期(米国基準)の連結営業利益が前年比297.1%増の700億円となる

見通しを発表した。精密小型モーター・車載モーターなどの販売増や、前期に実施した構造改革効果などの影響で、利益回復を見込む。

大阪市内で会見した永守重信社長は、構造改革の効果は今期以降、営業利益ベースで100億円の押し上げる形となるとの見方を示した。

また、営業利益率10%以下は「利益ではない」と話し、来期には営業利益1000億円を達成したいとの姿勢を見せた。

トムソン・ロイター・エスティメーツによると、主要アナリスト19人が過去90日間に出した営業利益予測の平均値は729億円で、

会社予想はこれを下回った。想定為替レートはドル/円で95円、ユーロ/円で125円。連結売上高は前年比12.8%増の8000億円、

当期純利益は同525.2%増の500億円の見通し。主力製品の一つであるハードディスクドライブ(HDD)用モーターの需要は、

前年とほぼフラットになる見通しという。

<為替相場に影響受けない体制に>

永守社長は為替変動の影響について、リーマンショック前後から、為替に左右されない事業体制の構築に努めてきたとしながら、

業績への影響については「まだ円安気味の方がいいかもしれない」と述べた。

その上で、2015年頃には、為替変動の影響を受けない会社にしたいとの意向を示した。足元の景況感については

「夏場ぐらいから全般的にビジネスの状況がよくなってくるんじゃないかという期待はしている」と話した。

日本電産は他の電子部品メーカーと異なり、スマートフォン(多機能携帯電話=スマホ)需要の恩恵が少ない。

パソコン用HDD需要の減少を見込み、同社は産業用モーターを手掛ける海外企業の買収などを展開。

HDDモーター以外の事業拡大に努めてきた。産業用や車載モーターを主力とする事業ポートフォリオの転換の進ちょく状況について、

同社長は「打つべき手から言ったら、60─70%はもう終わった」と分析。実際に業績に貢献するのは

「今期はあまりない。一番(効果が)出てくるのは2014年度から2015年度」と話した。

<グループ3社完全子会社化へ>

日本電産は同日、日本電産コパルと日本電産トーソク、非上場の日本電産セイミツ(長野県上田市)を

株式交換で10月1日付で完全子会社化すると発表した。

トーソク、コパル、セイミツ各社の株式1株に対し、日本電産の株式0.124株、0.122株、0.017株をそれぞれ割り当てる。

トーソク、コパルは9月26日付で上場廃止となる。トーソクとは車載モーター事業で本体との相乗効果を発揮させる考え。

カメラ用精密部品を手掛けるコパルは、完全子会社化を機に新ビジネスへの展開を目指す。

日本電産の13年3月期の連結営業利益は前年比75.9%減の176億円だった。トムソン・ロイター・エスティメーツによると、

主要アナリスト20人が過去90日間に出した営業利益予測の平均値は207億円で、会社予想はこれを下回った。

連結売上高は前年比3.9%増の7092億円、当期純利益は同80.4%減の79億円だった。

(ロイター 2013年

04月 23日 18:05

JST)

ttp://jp.reuters.com/article/companyNews/idJPTK066178120130423

2013年4月23日

日本電産株式会社

連結決算補足資料<2012年度 第4四半期(1-3月期)>

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-02.pdf

2013年4月23日

日本電産株式会社

通期連結業績予想値と決算値との差異ならびに配当予想の修正に関するお知らせ

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-03.pdf

2013年4月23日

日本電産株式会社

当社子会社の通期連結業績予想値及び通期個別業績の決算値との差異、為替差益並びに特別損失の計上、繰延税金資産取崩しに関するお知らせ

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-09.pdf

2013年4月23日

日本電産株式会社

定款の一部変更に関するお知らせ

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-10.pdf

2013年4月23日

日本電産株式会社

日本電産コパル株式会社

日本電産株式会社による日本電産コパル株式会社の完全子会社化に関する株式交換契約締結に関するお知らせ

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-05.pdf

ttp://www.nidec-copal.co.jp/03/pdf/20130423-ncj-kogaisya.pdf

2013年4月23日

日本電産株式会社

日本電産トーソク株式会社

日本電産株式会社による日本電産トーソク株式会社の完全子会社化に関する株式交換契約締結に関するお知らせ

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-06.pdf

ttp://www.nidec-tosok.co.jp/ir/pdf/ex/2013/newsletter2013004_TOSOK.pdf

2013年4月23日

日本電産株式会社

日本電産株式会社による日本電産セイミツ株式会社の完全子会社化に関する株式交換契約締結に関するお知らせ

ttp://az369030.vo.msecnd.net/pdffile/corporate/130423-07.pdf

「平成25年3月期 決算短信〔米国基準〕(連結)」について

4.連結財務諸表

(2) 連結損益計算書

(24/41ページ)

率直に言えば、この連結財務諸表は日本基準に従っていると思います。

米国基準では、継続事業税引前当期純利益が「営業利益」のはずですが。

営業利益の中身が米国基準の営業利益とは異なるわけですから、この連結財務諸表は米国基準に従っているとはとても言えないと思います。

また、日本基準では、例えば「継続事業税引前当期純利益」という名称を使用することは認められないはずですから、

この連結財務諸表は日本基準に従っているとも言えません。

結局、この連結財務諸表はどの会計基準にも従っていないと思います。

もし、米国基準では用語や様式は各企業の経営実態に合わせて自由にしてよいということであり、

日本電産のこの連結財務諸表も正しく米国基準に従っていると見なされるのであれば、

「我が社の米国基準は日本基準です。」

と言っていいことになると思います。

まるで禅問答のようですね。

京都だけに一休さんにでもなったつもりなのでしょうか。

同じ様な指摘になりますが、日本電産が開示している連結財務諸表が米国基準に従っていることになるのなら、

「日本会計基準に従って連結財務諸表を作成すれば、米国で一般に公正妥当と認められた会計原則(米国会計基準)に準拠していることになる」

ということになるような気がします。

連結財務諸表に特定の修正および組替えを行って米国基準に準拠させているというより、

連結財務諸表を日本基準で作成して表面上の勘定科目名だけを少し変更し、

「これは米国基準に準拠してます」と言っているだけのように思えます。

これで認められるのであれば、それは、会計処理方法の範囲として、米国会計基準は日本基準を含んでいる、ということかもしれません。

連結財務諸表本体というより注記の一つであるセグメント情報ですが、これも意味不明です。

連結財務諸表本体は米国基準だがセグメント情報の一部は日本基準(要するに、セグメント情報は日本基準と米国基準が混在している)、

さらには、米国基準によるセグメント情報も営業損益は日本基準、とのことです。

売上高は米国基準、営業利益は日本基準、となりますと、売上高と営業利益とが整合性が取れておらず、何の参考にもなりません。

ここまでくると、何を開示しているのかが分からない、と言っていいと思います。

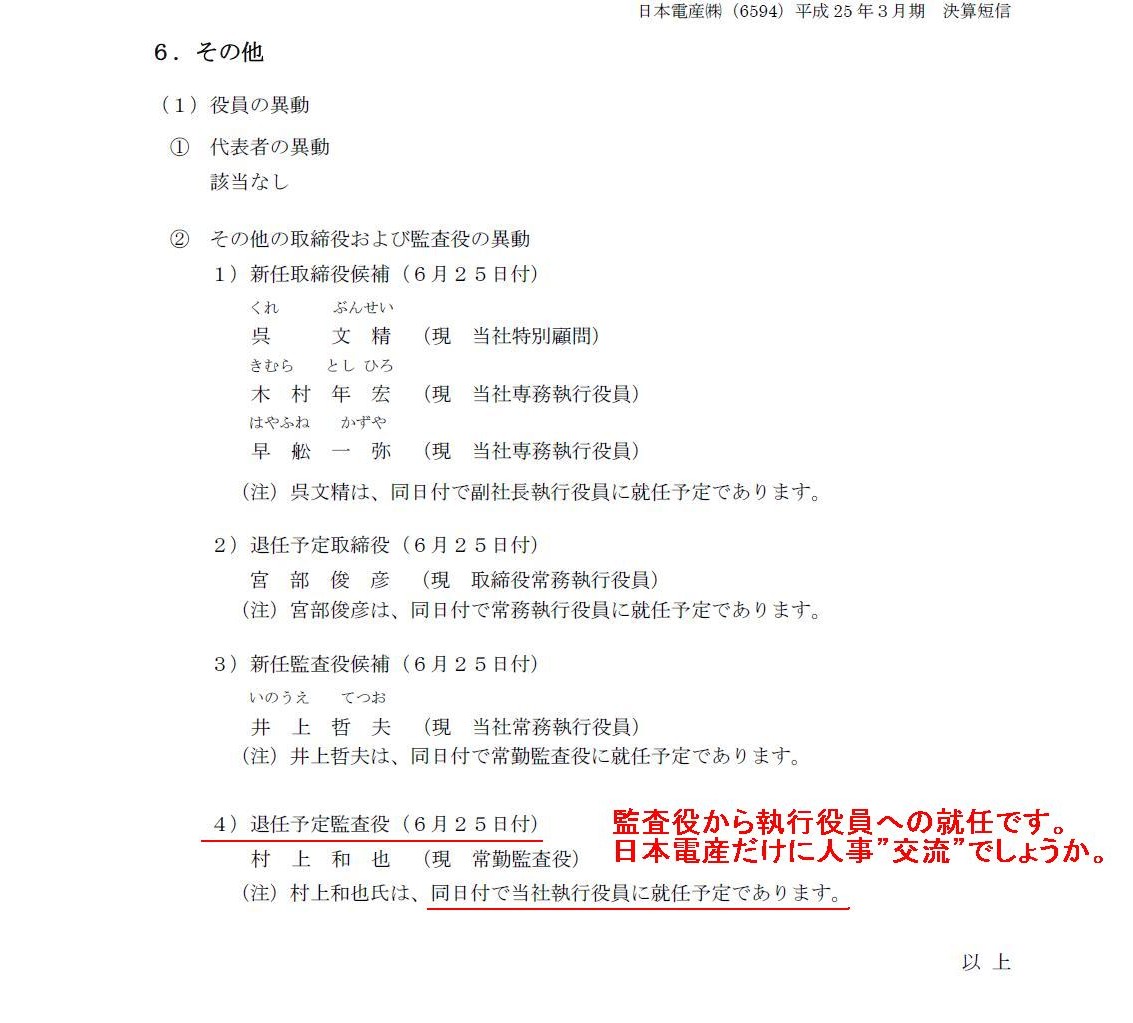

6.その他

(1)役員の異動

(37/41ページ)

監査役から執行役員への就任です。

日本電産だけに人事”交流”でしょうか。

上場株式の売買に関しては、「株主同士が同意・合意すればそれでよい」、

ということを超えて株式の売買(株式の取得)に関して縛りがあるということだと思いますので、

両者の株主総会決議を経た株式交換であっても、プレミアムを付けた株式交換比率には適法性に疑問符が付くことになると思います。

まあおそらく、「プレミアムを付けることは違法ではない」という結論になるのだとは思いますが、

理詰めで考えていくと、十分な説明をすることはなかなか難しいような気がします。

今日のトリビア

○配達を行っている大きな郵便局(各地元では本局と言ったりするところ)の郵便番号の下四桁は、「8799」と決まっている(ようです)。

○現在、第2類医薬品もネット通販で買うことができる。

薬事法上は対面による説明が義務付けられていますが、厚生労働省からの省令や通達ではネット販売を行ってよい、

ということになったのでしょうか。

厚生労働省からの省令や通達というのは、薬事法の内容を受けて出していくもののはずであり、

薬事法の趣旨・定めに反する内容の省令や通達というのは法条理上あり得ないと言いますか、

薬事法の趣旨・定めに反する省令や通達は法条理上は自動的に無効、というような考え方になるような気がします。

ただ実際のドラッグストアの人達は、薬事法そのものを読んでいるというより、

もっと分かりやすく書かれた省令や通達や販売指針だけを読んでいて、

実務上は省令や通達や販売指針のみに従って営業活動を行っている、という感じなのでしょう。

そういうわけで、ドラッグストアの人達からすると、

「薬事法に違反しているかどうかは知らないが、とにかく目の前にある分かりやすく書いてある省令や通達や販売指針には

売っていいと書いてあるから売っている。省令や通達や販売指針にはそう書いてあるから薬事法に基づいて処罰されることはない。」

ということだと思います。

法条理としては、効力の大きさは「法律>省令や通達や販売指針」なのですが、

実務上の参考にされ具合は「法律<<省令や通達や販売指針」なのでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}