2013�N4��21��(��)

2013�N2��22��(��)���{�o�ϐV��

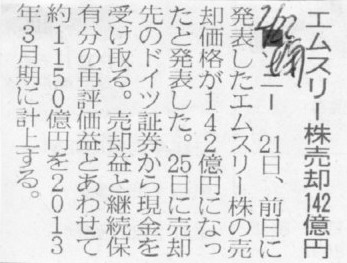

���\�j�[�@�G���X���[�����p142���~

�i�L���j

2013�N2��20��

�\�j�[�������

�G���X���[������Ђ̊����̈ꕔ���n�Ɋւ��邨�m�点

ttp://www.sony.co.jp/SonyInfo/IR/news/20130220J.pdf

2013�N2��21��

�\�j�[�������

�G���X���[������Ђ̊����̈ꕔ���n�Ɋւ���lj����i���n���z�j�̂��m�点

ttp://www.sony.co.jp/SonyInfo/IR/news/20130221M3J.pdf

2013�N2��20��

�G���X���[�������

�e��Ђ̈ٓ��Ɋւ��邨�m�点

ttp://corporate.m3.com/ir/release/2013/pdf/20130220_01.pdf

�i�֘A�v���X�����[�X�j

2013�N1��11��

�G���X���[�������

��v����ł���M������y�ѐe��Ђ̈ٓ��Ɋւ��邨�m�点

ttp://corporate.m3.com/ir/release/2013/pdf/20130111_01.pdf

�\�j�[���G���X���[��6�������n�A1150���~���c�Ɨ��v�Ɍv��

�m�����@�Q�O���@���C�^�[�n�@�\�j�[�͂Q�O���A�A���q��Ђ̃G���X���[�ۗ̕L���U�����h�C�c�،��ɏ��n����Ɣ��\�����B

�\�j�[�ɂ��G���X���[���ۗ̕L�䗦�͂T�T�D�W������S�X�D�W���ɒቺ���Ď������@�K�p��ЂƂȂ�B

�A���q��Ђ���O��邱�ƂŕۗL���̍ĕ]�������{�B����ɂ��A�Q�O�P�R�N�P�\�R�����ɂP�P�T�O���~��A���c�Ɨ��v�Ɍv�シ��B

�G���X���[���̏��n���͂Q�T���B���p�z�͂P�T�O���~�K�͂ɂȂ錩���݂ŁA�뉿���獷�����������p�v���v�シ�邪�A

�A���c�Ɨ��v�Ɍv�シ��P�P�T�O���~�̂قƂ�ǂ͘A���q��Ђ���O��邱�Ƃɂ��ĕ]���v�B

�ۗL���̏㏸������v�����������̋ƐтɊ�^����`�ƂȂ�B

���Ђ��V���ɔ��\�����Q�O�P�R�N�R�����̘A���c�Ɨ��v�̗\�z�͂P�R�O�O���~�B

���̗\�z�ւ̉e���͐����������A�V���̔��\���_�Ɂu����̎��Y���p�����ʂ��ɐD�荞��ł���v�i�����D�ō������ӔC�ҁj�Ƃ��Ă������߁A

�啝�ȏ�U��v���ɂ͂Ȃ�Ȃ����ʂ��B

�����̃\�j�[�̋Ɛт́A�e���r��g�ь^�Q�[���@�Ȃǃf�W�^�����i�̔̔����s�U�ŁA

�����Ɍv�悵�Ă����G���N�g���j�N�X���Ƃ̉c�ƍ������͒f�O�����B

�����A�j���[���[�N�{�Ѓr���≻�w���Ƃ̔��p�ق��A����̃G���X���[���̕]���ւ��Ȃǂ�ʂ��āA�A���c�Ƒ��v�̍������v��͈ێ�����B

�C���^�[�l�b�g�̈�Ê֘A�T�[�r�X����|����G���X���[�͘A���ΏۊO�ɂȂ邪�A

���������\�j�[�͓��Ђ̑劔��Ƃ��āA���������Õ���ŋ��Ƃ̉\����T���Ă������j�B

�i���C�^�[�@2013�N

02�� 20�� 18:53

JST�j

ttp://jp.reuters.com/article/jp_electronics/idJPTYE91J04C20130220

�y�R�����g�z

�G���X���[�����̏��n�Ɋւ���ݒ�

�������n�̍��ӓ���2013�N2��20���A�������n�̊����\�����2013�N2��25���A

���n���z��142���~�i���z�̌�����2013�N2��25���Ɏ�̗\��j�A

���n�v�͊ȒP�̂��߂Ȃ������Ƃ���i�G���X���[�����͏�ꂵ�Ă��邽�ߎs�ꊔ���ł̏��n�ƂȂ邪�A

���̎��̎s�ꊔ���͂��܂��ܕ뉿�ƈ�v���Ă����Ƃ���i�ʏ�͑��z�̊������p�v���v�コ���͂��ł����j�j�B

�\�j�[������Ђ̎d��

2013�N2��20���̎d��

�i�d��Ȃ��j

2013�N2��25���̎d��

�i�����a���j�@142���~�@�^�@�i�G���X���[�����j�@142���~

�h�C�c�،�������Ђ̎d��

2013�N2��20���̎d��

�i�d��Ȃ��j

2013�N2��25���̎d��

�i�G���X���[�����j�@142���~�@�^�@�i�����a���j�@142���~

2013�N2��25���ȍ~�̎d��

�i�����a���j�@xxx *1�@�^�@�i�G���X���[�����j�@142���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�G���X���[�������p�v�j�@xxx *2

�hxxx�h�̋��z�ɂ��Ă̓G���X���[�����̊�����������ŕς��킯�ł����A

*1�̋��z��142���~�ȏ�ł��邱�ƂƁA*2�̋��z�����̐��ł��邱�Ƃ����͊m���ł��傤�B

�Ƃ������A�\�j�[�̓h�C�c�،��ɃG���X���[�����𑊑Ύ���Ŕ��p����̂ł͂Ȃ��A

�����P�Ɏs��ŃG���X���[�����p����悩�����̂��Ǝv���܂��B

�\�j�[������Ђ̘A���C�������d��i�A�����Z�\�݂̂ōs����d��j

�i�G���X���[�����j�@1,150���~�@�^�@�i�����@�ɂ�铊�����v�j�@1,150���~

�d��͈ȏ�̂悤�ɂȂ�܂��B

�L����v���X�����[�X�ɏ����Ă���܂��h1150���~���c�Ɨ��v�Ɍv��h�Ƃ����̂́A

�A�����v�v�Z����́u�����@�ɂ�铊�����v�v��1,150���~�̂��Ƃł��B

�u�����@�ɂ�铊�����v�v�͓��{��ł͉c�ƊO���v�ł����A

�\�j�[�͕č���ł��̂ŁA�u�����@�ɂ�铊�����v�v�͉c�Ǝ��v�̈�ƍl����悤�ł��B

�č���́A���Ѓr���̔��p���c�Ɨ��v�A�����L���،��̔��p���c�Ɨ��v�A�u�����@�ɂ�铊�����v�v���c�Ɨ��v�A�ƂȂ��Ă��܂��B

�����Ɍ����A�č����IFRS����v���_���j�]���Ă���Ǝv���܂��B

�ł́A�č����IFRS���f�^�����ł��邱�Ƃ��w�E����O�ɁA�܂��́u�u�����@�ɂ�铊�����v�v�Ƃ͉����v���猩�Ă݂܂��傤�B

�܂��A�\�j�[���ۗL���Ă���G���X���[�����̉��z��m�肽���Ǝv���܂����̂ŁA�L���،��������Ă݂܂����B

�\�j�[�������

�L���،����@2011�N�x

ttp://www.sony.co.jp/SonyInfo/IR/library/h23_q4.pdf

�Ƃ��낪�A�L���،����iPDF�t�@�C���j�S�̂��A�G���X���[�A�G���A�X���[�Am3�A�Ȃǂ̃L�[���[�h�Ō������Ă��S���q�b�g���܂���ł����B

�q��Њ����������͊֘A��Њ����ł���ΕK���L���،����ɋL�ڂ���Ă���͂��ł����A�S���L�ڂ���Ă܂���B

���X�G���X���[������Ђ̓\�l�b�g�E�G���X���[������ЂƂ������̂������悤�ŁA

���G���X���[������Ђ͂��Ă̓\�j�[�R�~���j�P�[�V�����l�b�g���[�N������Ђ̎q��Ђ������悤�ł��B

���̗L���،�����2012�N3�������_�̗L���،����ł�����A2012�N3�������_�ł́A

���G���X���[������Ђ̓\�j�[������Ђ��猩��Ƒ���Ђł��������Ǝv���܂��i���݂ł͓��Y�����̌����z���ɂ�蒼�ڕۗL���Ă��܂��j�B

�����A����Њ����ł����Ă����̉��z�Ƌ��ɗL���،����ɋL�ڂ���܂��B

�Ȃ��Ȃ�A����Ђ͉�v��A���͈̔͂Ɋ܂܂�邩��ł��B

�ꉞ���݃\�j�[�̃T�C�g�ɂ͊֘A��ЂƂ��ăG���X���[������Ђ��L�ڂ���Ă͂��܂����B

�֘A��Ё@����

ttp://www.sony.co.jp/SonyInfo/CorporateInfo/Subsidiaries/

���ǁA�\�j�[���ۗL���Ă���G���X���[�����̉��z�̓\�j�[���J�����Ă�����͕�����܂���ł����B

�\�j�[�R�~���j�P�[�V�����l�b�g���[�N�������

2011�N�x�@2012�N3����

�L���،���

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=yuho_pdf&sid=1739542

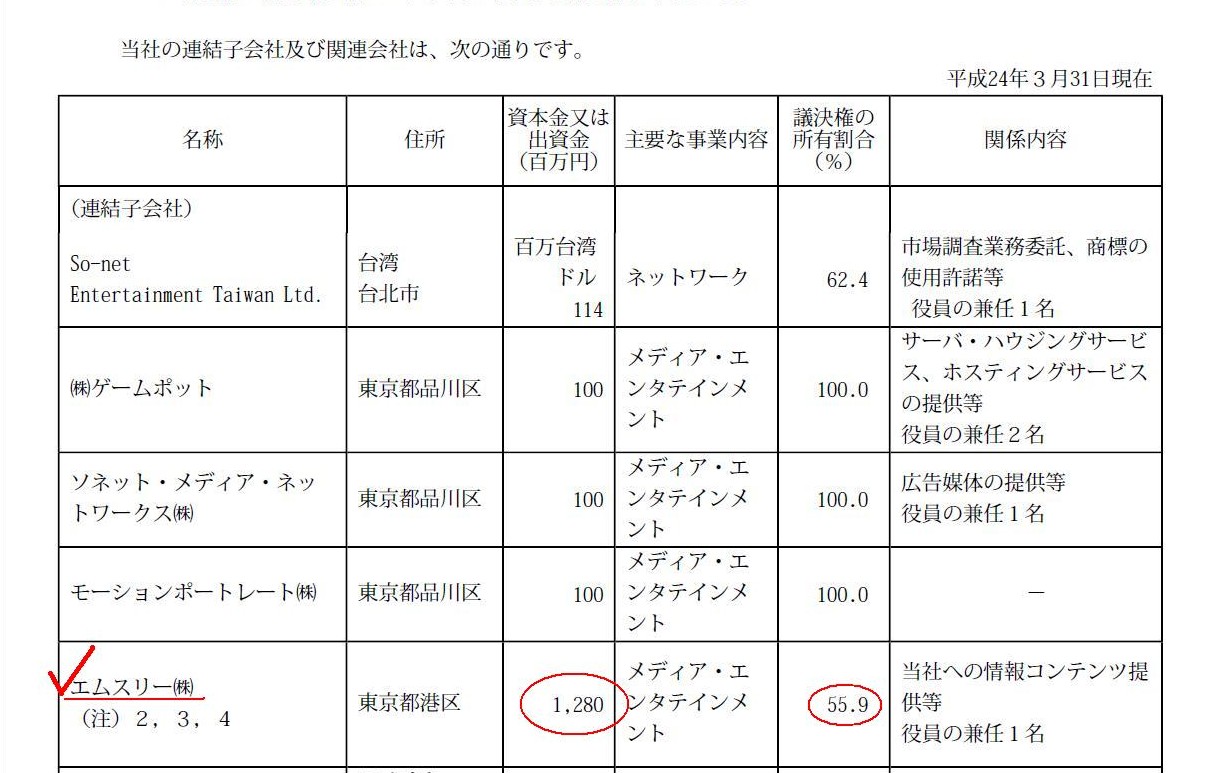

�y�W��Ђ̏z

�u���Ђ̘A���q��Ћy�ъ֘A��Ђ́A���̒ʂ�ł��B����24�N�R��31�����݁v

�i13/119�y�[�W�j

�G���X���[������Ђ̎��{���́A1,280�S���~�Ƃ̂��Ƃł��B

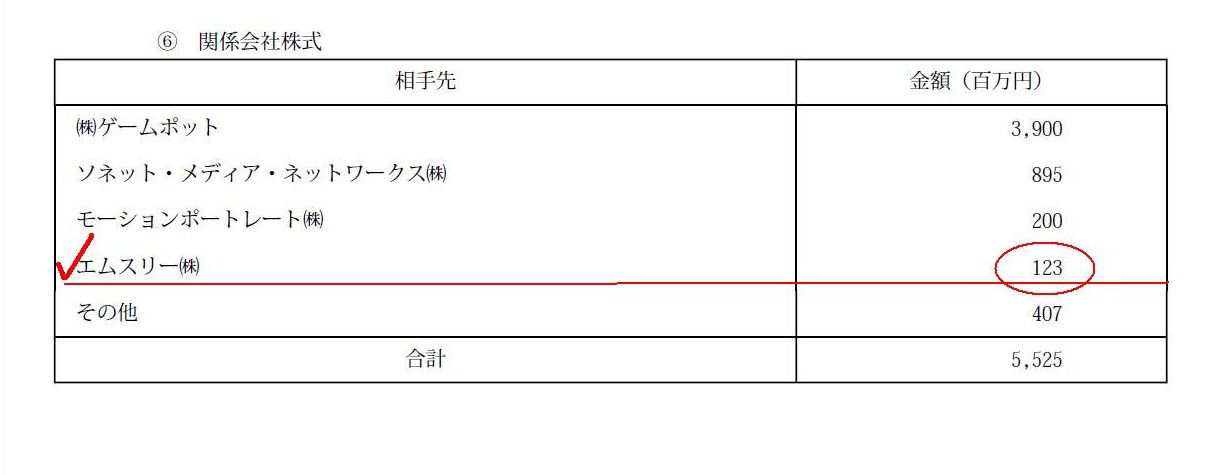

�ʍ������\���L

�y��Ȏ��Y�y�ѕ��̓��e�z

�E�W��Њ���

�i112/119�y�[�W�j

�ۗL���Ă���G���X���[�����̉��z��123�S���~�Ƃ̂��Ƃł��i�c�����̏��L����55.9���j�B

����ŁA�u�u�����@�ɂ�铊�����v�v�Ƃ͉����v�ł����A��܂��Ɍ����A

�@�֘A��Ђ̑��v�������@�K�p��̐e��Ђ̑��v�ɔ��f�����邱��

�A�����@�K�p��̐e��Ђ̓�������Ɗ֘A��Ђ̎��{�������v�����Ă�������

��2�Ӗ�����������܂��B

�����@�ł́A�����l�߂�A�u�����@�ɂ�铊�����v�v����Ɓu�֘A��Њ����v�����2�̊���Ȗڂ����g���܂���

�i�ׂ��������A�z�����̏C���Ɩ��������v�̏����Ɋւ���d����ꍇ������܂����A����ł��A

�����̏C�������d��̍ہA�����@���L�̑S���V��������Ȗڂ��o�Ă���킯�ł͂���܂���j�B

���̂悤�ɊȕւȘA���葱�����s�����Ƃ��玝���@�̂��Ƃ���s�A���ƌĂԂ킯�ł��i�S���A���E���z�A���ɑ��u���z�A���v�Ƃ��ĂԂ悤�ł��j�B

�����A������ȕւȎ����@�ł��A��L�@�ƇA�Ƃł͎g�p���銨��Ȗڂ͕ς���ׂ���������܂���B

�@�̏ꍇ�́A���s�̂܂܁u�����@�ɂ�铊�����v�v�ł悢�Ǝv���̂ł����A

�A�̕��́A�Ⴆ�u�����@�������z�C�����v�v�Ƃ�������Ȗڂ͂ǂ��ł��傤���B

��s�A���Ȃ̂͂悢�Ǝv���̂ł����A��L�@�ƇA�͖{���I�Ɋ��S�ɈقȂ�o�c�̌��ʂ�\���Ă���킯�ł�����A

�u�����@�ɂ�铊�����v�v�̈��ނ�������Ȗڂ��g��Ȃ��̂ł͂Ȃ��A�ʓr�V���Ȋ���Ȗڂ�݂���ׂ����Ǝ��͎v���܂��B

���ɂ��A�����@�Ŏg�p���銨��Ȗڂ��u�����@�ɂ�铊�����v�v��݂̂ł��邱�Ƃ̑傫�Ȗ��_������܂��B

��L�A�̕��͎����@�K�p��́u�̂���z�̏��p�v�Ƃ���������������邱�Ƃ����邩�Ǝv���܂��B

�ʏ�̑S���A���̏ꍇ�̂̂��i�A����������j�̏��p�́u�̔���y�ш�ʊǗ���v�Ɍv�サ�܂����A

���s�̉�v�������@�ł��ƁA�����@�K�p��́u�̂���z�̏��p�v�́u�c�ƊO��p�v�ƂȂ�܂��B

�S���A���ƈ�s�A���Ƃł̂��̏��p�Ɋւ��Đ����������Ă��Ȃ����ƂɂȂ邩�Ǝv���܂��B

���̓_�Ɋւ��Ă͎��͔��ɒ����[���_�_�ɂȂ�܂��B

�u�̂��̏��p�Ƃ͉����H�v�Ƃ����Ƃ���܂ŋc�_�������̂ڂ�̂ł��B

�̂��̏��p���u�̔���y�ш�ʊǗ���v�Ɍv�シ��Ƃ������Ƃ́A

�̂��̏��p�͉c�Ɣ�p�i���X�̖{�Ƃ̂��߂́E�{�ƂŔ���������p�j�Ȃ̂��A�Ƃ����b�ɂȂ�킯�ł��B

�������̂��̏��p�͐��������⏤�i�̎d���ꌴ���i���㌴���j�ł��Ȃ��ł��傤�B

����ƁA�̂��̏��p�͉c�ƊO��p���A���ʑ������A�Ƃ����c�_�ɂȂ��Ă���킯�ł��B

�����܂ł���ƁA�c�ƊO���v�̒�`�A���ʑ��v�̒�`�A�Ƃ����b�ɂȂ��Ă��܂��B

��Ɖ�v�����̑��v�v�Z�������̒�`��ǂ݂܂��ƁA���ʑ��v�́A

>�Z

���ʑ��v�́A�O�����v�C���v�A�Œ莑�Y���p�v���̓��ʗ��v�ƑO�����v�C�����A�Œ莑�Y���p���A

>�ЊQ�ɂ�鑹�����̓��ʑ����Ƃɋ敪���ĕ\������B

�ƒ�`����Ă��܂��B

�����āA�c�ƊO���v�Ɋւ��ẮA���v�v�Z�����g�[�^���ōl���āA

���ʑ��v�ɑ����Ȃ����v���܂Ƃ߂āu���̑��c�Ɗ����ȊO�̌������琶���鑹�v�v�Ƃ������Ƃł������c�ƊO���v�Ƃ��ĕ\������A

�Ƃ�����߂ɂȂ��Ă��܂��B

��Ɖ�v�����̑��v�v�Z�������̒�`�ɏ]���Ȃ�A�S���A���̏ꍇ����s�A���̏ꍇ���A

�̂��̏��p�͉c�ƊO���v�Ƃ��ׂ��A�Ƃ������_�ɂȂ낤���Ǝv���܂��B

����Ɍ����܂��ƁA����w�i�܂��܂��ƁA���͊�Ɖ�v�����͒P�̃x�[�X�݂̂ł̉�v������O��ɂ��Ă���Ƃ��낪����̂��Ǝv���܂��B

��Ɖ�v�����́A�A����v��A����̂̂��̏��p�Ƃ����悤�Ȃ��Ƃ͑S���z�肵�Ă��Ȃ��̂��Ǝv���܂��B

��������ƁA�̂��̏��p�̕\���ꏊ�ɂ��Ċ�Ɖ�v������\�ʓI�ɎQ�l�ɂ���̂��ԈႢ�ł���悤�ɂ��v���܂��B

�A����v�Ƃ����͖̂{���ɓ���ȉ�v�������@�ł���܂��āA

�̂��̈Ӗ���̂��̏��p�̈Ӗ����悭����������ŁA�̂��̏��p���ǂ��ɕ\�����ׂ����l���Ȃ���Ȃ�Ȃ��Ǝv���܂��B

�ł́A�ǂ���v�������ǂ��\�����Ă����̂���ԗǂ����@���ƌ����܂��ƁA

�������l�����Ŋ����ȓ������o������ł͂���܂���B

�����̂��̏��p�̉�v�������@��\�����@�ɂ��Ċ����ȓ����������Ă���킯�ł͂���܂��A

����Ȓ��A����ɎQ�l�ɂȂ��v�������@�����ɂ���܂��B

����͂��̊y�V�̉�v�������@�ł��B

�y�V�̓I�����C���V���b�s���O���[���Ƃ����{�Ƃ̊g��̑��ɁA���܂łɑ����̊�Ɣ������d�˂Đ������Ă����o�܂�����܂��B

���̍ہA�����̂��тɑ傫�ȋ��z�̂̂��i�A����������j���������Ă����̂ł����A

�y�V�͂��̂̂������̊��̂����ɑS�z�ꊇ���p�i���ʑ����ɕ\���j���Ă��܂����B

�P�̂ł͓��������v���v�サ�Ă��Ă��A���ł͂̂��̑S�z�ꊇ���p�̂��ߑ傫�ȓ������������v�サ�����邱�Ƃ����������킯�ł��B

���̊�Ƃł͑S��������Ȃ��A����Ӗ��ɂ߂ē���ȉ�v�������@�������킯�ł��B

��v��ᔽ�ł͂Ȃ����̂́A�l���悤�ɂ���ẮA�ʏ�z�肳��Ă����v�������@����͑傫����E���Ă���킯�ł��B

��v��̌����I�Ȍv�Z���@���炷��A�u�̔���y�ш�ʊǗ���v�̉ߏ��v��A�c�Ɨ��v�̉ߑ�v��A�Ƃ������������ł���ł��傤�B

�����Ȃ̂ł����A�u���������̂��̏��p�͉c�Ɣ�p�i���X�̖{�Ƃ̂��߂́E�{�ƂŔ���������p�j�Ȃ̂��H�v�Ƃ����^��͂���킯�ł��B

�̂��̏��p�Ƃ����̂́A�{���ɘA����݂̂̔�p�Ȃ킯�ł��B

�P�̏セ�̂悤�Ȋ���Ȗڂ͂Ȃ��A�����ɘA�����Z�\�݂̂ɑ��݂���ɂ߂ē���Ȋ���ȖڂȂ̂ł��B

�����ł���Ȃ�A���̓��ꐫ�Ɋӂ݁A�c�Ɗ�����{�ƂƂ͉���W���Ȃ��ɂ߂ē���ȘA����݂̂̑����ƍl���āA

�̂��͔����������̊��̂����ɑS�z�ꊇ���p����i�u�i�A���j���ʑ����v�ɕ\���j�A�Ƃ�����v�������@�ɂ͍�����������悤�Ɏv���܂��B

�ێ��`�̌����̊ϓ_����l���Ă��A�܂��A�̂��̏��p��20�N�ȓ��ɂƂ����h20�N�h�ɂ����m�ȍ����͂Ȃ��ȏ�A

����ɂ́A�̂��̏��p�͂ǂ��ɕ\�����ׂ����ɂ���v���_�㌵���ȓ������Ȃ��ȏ�A

�y�V�́A�̂��͔����������̊��̂����ɑS�z�ꊇ���p����i�u�i�A���j���ʑ����v�ɕ\���j�A

�Ƃ�����v�������@�́A�A����v���_�ɑ����̎�����^���Ă����悤�Ɏv���܂��B

�E������Ⓑ���Ȃ��Ă��܂����̂ł����A�\�j�[�R�~���j�P�[�V�����l�b�g���[�N������Ђ��ۗL���Ă���G���X���[�����̉��z�A

���Ȃ킿�A���݂̓\�j�[������Ђ��ۗL���Ă���G���X���[�����̉��z��123�S���~�ł��邱�Ƃ������������Ƃ܂��āA

�����@�ɂ����āA

>�A�����@�K�p��̐e��Ђ̓�������Ɗ֘A��Ђ̎��{�������v�����Ă�������

�Ƃ����͉̂������悤�Ƃ��Ă���̂�����̓I�Ɍ��Ă݂܂��傤�B

�G���X���[������ЗL���،��������Ă݂܂��傤�B

2012�N6��27��

�G���X���[�������

����23�N�x�@�L���،����i���ƔN�x�i��12���j �� ����23�N�S���P���@��

����24�N�R��31���j

ttp://corporate.m3.com/ir/library/annual-security-report/pdf/20120627_99.pdf

�ʍ������\

�ݎؑΏƕ\�@�����Y�̕�

���厑�{���v

�i103/122�y�[�W�j

�i�G���X���[�����j�@8,239.42�S���~�@�^�@�i�����@�ɂ�铊�����v�j�@8,239.42�S���~

�L����v���X�����[�X�ɂ��܂��ƁA1,150���~�̘A���c�Ɨ��v�i���̏ꍇ�͂��̎����@�ɂ�铊�����v�j���v�コ��錩���݁A

�Ƃ̂��Ƃł����A�����牽�܂Ő��l�������܂��B

�G���X���[�������p�v�͂��܂�Ȃ��Ə����Ă���܂������A�d�����Ă����܂���141���~�ȏ�͔��p�v���v�コ���v�Z�ɂȂ�܂����A

�����@�ɂ�铊�����v��80���~���ɂȂ�v�Z�ɂȂ�܂��B

�ǂ̂悤�ɍl���Ă��A1,150���~�Ƃ��������͏o�Ă��Ȃ��̂ł����B

�܂��A�������f�^�����ł��邱�Ƃɂ��Ă͂����ł͐G��܂���B

�C�ɂȂ�l�́A���呍��Ŏ��₵�Ă݂Ă͂������ł��傤���i��������͉߂��Ă��܂����j�B

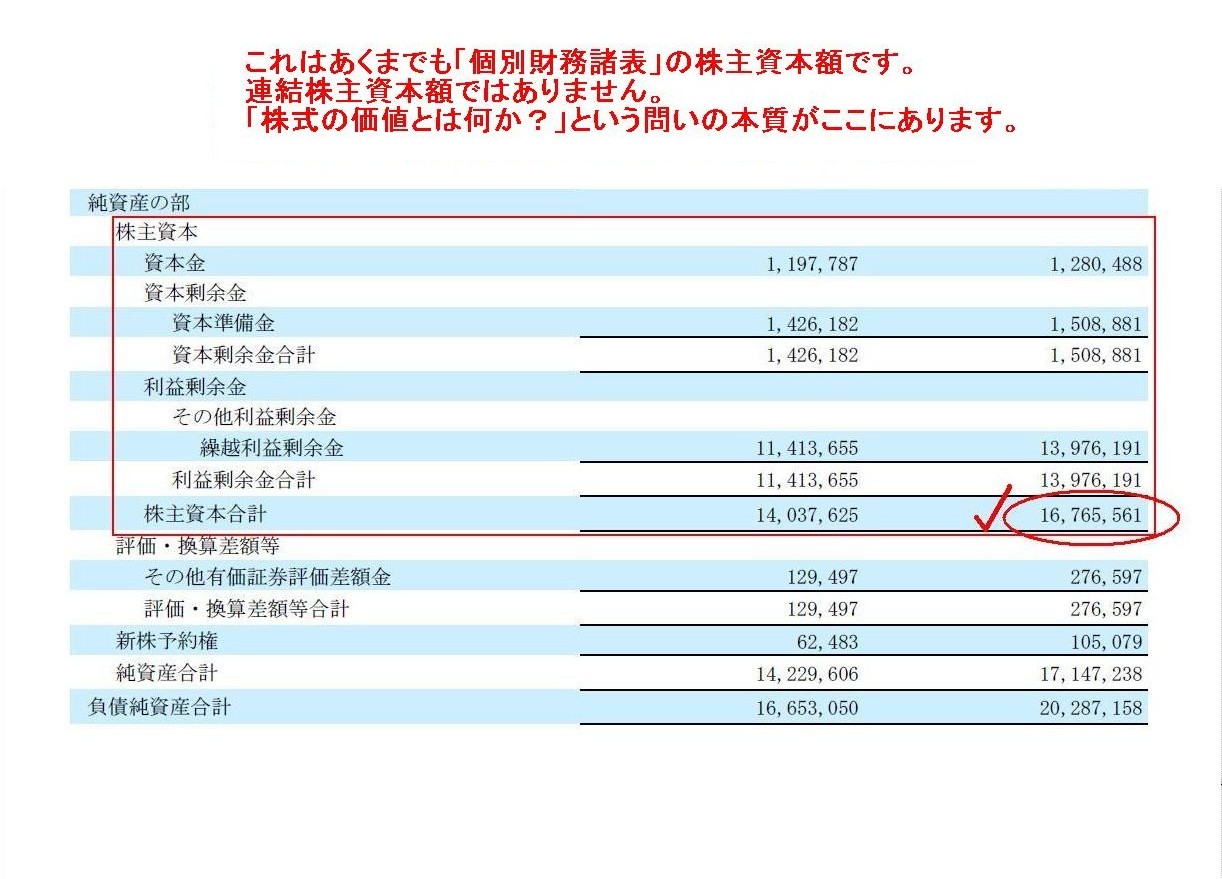

�����ő�Ȃ��Ƃ́A�\�j�[���ۗL���Ă���G���X���[�����ƃG���X���[������Ђ́u�ʍ������\�v�̊��厑�{�z�Ƃ��r�����A�Ƃ����_�ł��B

�G���X���[������Ђ̘A���������\�̊��厑�{�z�ł͂Ȃ��A�Ƃ����_����ł��B

���߂̌��Z�Z�M�ł͂Ȃ��A�Ȃ��킴�킴1�N�߂����O�̗L���،������Q�Ƃ��Ă���̂��ƌ����A�P�̃x�[�X�̐��l���K�v����������ł��B

���Z�Z�M�ɘA���x�[�X�̍�������ڂ��Ȃ��Ƃ����̂́A�������\���Ă��Ȃ����ƂƓ����ł��B

�����̉��l�Ƃ́u�ʍ������\�v�̊��厑�{�z�ł��B

���ꂪ�����̉��l�̖{���ł��B

�����ĘA���������\�ł͂���܂���B

>�킪���ƈ���ăA�����J�̉�v�����́A�������\�̗p��Ɨl���ꂵ�Ȃ��B

>���̂��߂ɁA�������\�̖��̂������Ƃɂ���Ď�̈Ⴂ������B

���C�Ȃ������Ă���킯�ł����A����͉�v�̖{�����l����ɂ߂đ傫�Ȗ��_���Ǝ��͎v���܂��B

�u��v�������@��g�p���銨��ȖځE�p���\���l���ꂷ��v�A���ꂪ��v�̖����Ȃ̂ł͂Ȃ��ł��傤���B

�h��Ƃɂ���Čo�c���Ԃ͈قȂ邩��h�A���̃Z���t�͂����̌�����ɉ߂��Ȃ����Ƃ������ĖY��Ă͂Ȃ�Ȃ��Ǝv���܂��B

�u�r�W�l�X�E�[�~�i�[���@�p����v����(��3��)�v�@�����`�P ���@�i���{�o�ϐV���Ёj

�u�A�����J�̑��v�v�Z���̍\���v �i15�y�[�W�j

�u�A�����J�̑��v�v�Z���̎�Ȍ`����v �i16�`17�y�[�W�j

�u�o��O���v�Ƃ́H�v �i16�`19�y�[�W�j

���āA�č���ł́A�u�����@�ɂ�铊�����v�v�͉c�Ƒ��v�̍��ڂƂ̂��Ƃł����B

���̂��Ƃ̐���͒u���Ă����܂��B

�č���ɂ����鎝���@�̉�v�������@���C�ɂȂ�܂����̂ŁA���ȏ��̊Y�����������Ă݂܂����B

����ƁA�{���Ɉ��R�Ƃ���قNj����ׂ����Ƃ�������Ă��܂����B

��6�́@�L���،���v�@INVESTMENTS IN SECURITIES

��2�߁@�����@��v�@EQUITY

METHOD

��3�@�����@�̊J�n�ƒ�~�@CHANGE FROM/ TO EQUITY METHOD

�i2�j�@�����@�̓K�p��~

�i188�y�[�W�j

�����ɋC�������Ȃ�قǖŒ��ꒃ�Ȃ��Ƃ�������Ă��܂��B

��v���_�̔j�]�����ɋɂ܂��A�Ƃ�����ۂł��B

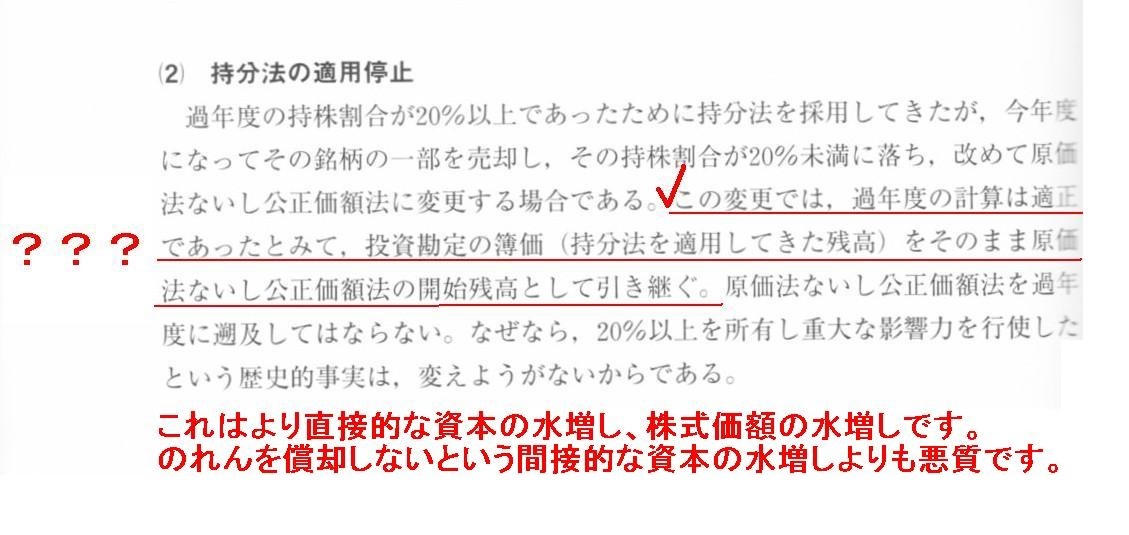

�ۗL���Ă��������@�K�p�֘A��Њ����̈ꕔ�p�������ߎ����䗦��20�������ɗ��������߁A

�A���������\��̓��Y�����̕]�����@�N�x���玝���@���猴���@�ɕύX����ꍇ�A

>���̕ύX�ł́A�ߔN�x�̌v�Z�͓K���ł������Ƃ݂āA��������̕뉿�i�����@��K�p���Ă����c���j��

>���̂܂܌����@�Ȃ����������z�@�̊J�n�c���Ƃ��Ĉ����p���B

�Ə����Ă���܂��B

�Œ��ꒃ�߂��ĈӖ��s���A�Ƃ����̂������Ȋ��z�ł��B

��v���_��̍l�����i�����ē��{��̒�߁j�ł͂ǂ��Ȃ��Ă��邩�ƌ����܂��ƁA

�����Ђ��A�����̔��p���̑��̗��R�ɂ�莝���@�K�p�֘A��Ђ���O�ꂽ�Ȃ�A

���̉�Ђ́u�͂��߂���A���������\�ɍڂ��Ă��Ȃ��v�Ƃ��������ɂȂ�܂��B

���̉�Ђ̊�����20�������Ƃ������Ƃł��ƒʏ�u���̑��L���،��v�ɋ敪����܂�����A

�]�����@�Ƃ��Ă͊������̎����]���i�����Ƃ̏ꍇ�͌����]���j�Ƃ������ƂɂȂ�܂�

�i�]�����z�͂��̑��L���،��]�����z���ɂď����Y�����ŏ����j�B

������ɂ���A�����̉��z�͎����@�������K�p���Ă��Ȃ��ŏ��̉��z�i�����]�����͂���ɂ���j�ɖ߂邾���Ȃ̂ł��B

�����@��K�p���Ȃ����ƂɂȂ����̂�����A�����̉��z�������@�������K�p���Ă��Ȃ��ŏ��̉��z�ɖ߂邾���Ȃ̂�

������O����Ȃ����Ǝv���邩������܂��A�č���ł͂����ł͂Ȃ��悤�ł��B

�č���ł́A�����̉��z�́A�O�����Ɏ����@��K�p�����ۂ̉��z��V���������̉��z�ł���ƌ��Ȃ��悤�ł��B

�����@�͓K�p���Ȃ��ɂ��ւ�炸�ł��B

���̂悤�ȉ�v�������@�̖��_�͂���������܂����A�܂��P���ɁA

�����@��K�p���Ȃ��̂ɓK�p�������̂悤�ȉ��z��V���Ȋ����̉��z�ƌ��Ȃ��̂͂��������A�Ƃ����_�����邩�Ǝv���܂��B

����͔��ɒP���Șb���Ǝv���܂��B

�����@�͎����@�ł���A�����@�͌����@�̂͂��ł��B

�����@�K�p��̉��z�����������@�̉��z�ƍl����̂͂��������ł��傤�B

�i�A�����v��]���j�@xxx�@�^�@�i�����@�K�p�֘A��Њ����j�@xxx

�Ƃ����d�������悤�ȉ��z�ɂȂ�̂ł��B

�������A�����@��K�p���Ȃ��ƂȂ�܂��ƁA���̉�Ђ͂͂��߂���A���������\�ɍڂ��Ă��Ȃ��킯�ł�����A

���ۂɘA���ケ�̂悤�Ȏd����킯�ł͂���܂��A

�A���������\���z�ւ̃C���p�N�g�i���z�̕ϓ���j�Ƃ��Ă͏�L�̎d��̃C���[�W�ƂȂ�܂��B

�t�Ɍ����ƁA�����@��K�p���Ȃ��̂ɓK�p�������̂悤�ȉ��z��V���Ȋ����̉��z�ƌ��Ȃ��Ă��܂��܂��ƁA

����܂Ōv�サ�Ă����u�����@�ɂ�铊�����v�v�̗v�z�i���v���z�j�����A

�ؕ��͎����@�K�p�֘A��Њ������A�ݕ��͘A�����v��]�����A����������Ă��邱�ƂɂȂ�킯�ł��B

�A�����v��]���̐������A�ƌ����܂��ƁA�̂��i�A����������j�̏��p���s��Ȃ����Ƃ��悭��ɋ������܂����A

�������A�̂��̏��p���s��Ȃ���ΘA�����v��]���̐������Ɠ������Ƃł͂���̂ł����A

���̘A�����v��]���̐������͂ǂ��炩�ƌ����Α��ΓI�E�ԐړI�Ȑ������ł���̂ɑ��A

�����@��K�p���Ȃ��̂ɓK�p�������̂悤�ȉ��z��V���Ȋ����̉��z�ƌ��Ȃ��̂́A��ΓI�E���ړI�Ȑ������ƌ��킴��܂���B

�Ȃ��Ȃ�A�̂��̔p�͓��i�̘A�����v��]�������̎d��͐��Ă��Ȃ��̂ɑ��A

�����@�̏ꍇ�́A�u�����@�ɂ�铊�����v�v�Ƃ������ړI�ɘA�����v��]����������d�����Ă�������ł��B

���̓_�ɂ����āA����͂�蒼�ړI�Ȏ��{�̐������A�������z�̐������ƌ����ׂ��ł���A

�̂������p���Ȃ��Ƃ����ԐړI�Ȏ��{�̐��������������ł���ƌ��킴�链�Ȃ��̂ł��B

�X�L���������͂��߂̋��ȏ��̋L�q�ɖ߂�܂��ƁA

>�����@�Ȃ����������z�@���ߔN�x�ɑk�y���Ă͂Ȃ�Ȃ��B

�Ə�����Ă��܂����A����́h�ߔN�x�ɑk�y����h�Ƃ������ƂƂ͑S���قȂ�̂ł��B

�����@��K�p���Ȃ��킯�ł�����͂��߂��猴���@��K�p����A�Ƃ��������Ȃ̂ł��B

����͌��t�K�𑨂����g�������ł͂���܂���B

�����@��K�p����ƌ����Ă��A�h�ߔN�x�ɑk�y����h����̂ł͂���܂���B

�P�̏�A���̊����̉��z�͍ŏ�����Ō�܂Ŏ擾�����̂܂܂Ȃ̂ł��B

���̎擾����������́A�������Ɏq��Ђ�֘A��Ђ�����ł����A�A���ݎؑΏƕ\�ɂ��̂܂o�Ă���Ƃ��������ł��B

�����A���������\��̌��݂̎����@�K�p��̉��z����A

�h�ߔN�x�ɑk�y���Ă����h�`�Ō����@�ł̉��z�ɕۗL�����̉��z���C�����Ă����i�����C���d�����Ă����j�킯�ł͂���܂���B

�h�ߔN�x�ɑk�y���Ă����h�̂��A����Ƃ��A

�ŏ�����Ō�܂ň�x�����̕]���ւ����s���Ă��Ȃ��P�̏�̌����@�ł̉��z���A���ݎؑΏƕ\����P���ɂ��̂܂܍ڂ��Ă��邾���Ȃ̂��A

���̗��҂̊Ԃɂ́A��v������{���I�ȈႢ������킯�ł��B

�V���Ɍ����@��K�p���邱�ƂɂȂ����Ƃ����Ă��A����͉ߋ��ɖ߂����̂Ƃ͖{���I�ɈӖ����Ⴄ�킯�ł��B

���ȏ��ɂ́A�����@�Ȃ����������z�@���ߔN�x�ɑk�y���Ă͂Ȃ�Ȃ����R�Ƃ��āA���������Ă���܂��B

>�Ȃ��Ȃ�A20���ȏ��ۗL���d��ȉe���͂��s�g�����Ƃ������j�I�����́A�ς��悤���Ȃ�����ł���B

����������Ȃ�A�u���ɂ��̉�Ђ͎����@�K�p�֘A��Ђł͂Ȃ��Ȃ����Ƃ��������݂̖ڂ̑O�̎����v�͕ς��悤���Ȃ��̂ł͂Ȃ��ł��傤���B

���ɂ��̉�Ђ͎����@�K�p�֘A��Ђł͂Ȃ��Ȃ����A�����犔���̕]�����@�͌����@�ɂȂ����A���ꂾ���̂��Ƃł��傤�B

���ɂ��̉�Ђ͎����@�K�p�֘A��Ђł͂Ȃ��Ȃ����̂ɁA�����̉��z�͎����@�K�p��̉��z�̂܂܂ł���������������킯�ł��B

�ߋ��m���ɁA20���ȏ��ۗL���d��ȉe���͂��s�g�����Ƃ����̂͗��j�I�����ł��傤�B

���������̏d��ȉe���͂��s�g�������ʂƌ����̂́A�s�ꊔ���̏㉺��������ۂ̑����Ƃ����`�Ŋ��Ɏ��R�ƕ\��Ă�����̂����āA

���ꂪ�e���͂̌��ʂ̑S�Ă̂͂��ł��B

�����ߋ��̏d��ȉe���͂������̂��̌�̕]���z�ɔ��f������b�ł͂Ȃ��̂ł͂Ȃ��ł��傤���B

�Ⴆ�A�d��ȉe���͂��s�g�����h�Ȍo�c���s���Ă����̂ł���A���̊����͍������z�Ŕ��p�ł����̂ł͂���܂��H

���ꂪ�d��ȉe���͂��s�g�������ʂƂ������̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}