2013年4月17日(水)

2013年4月17日(水)日本経済新聞

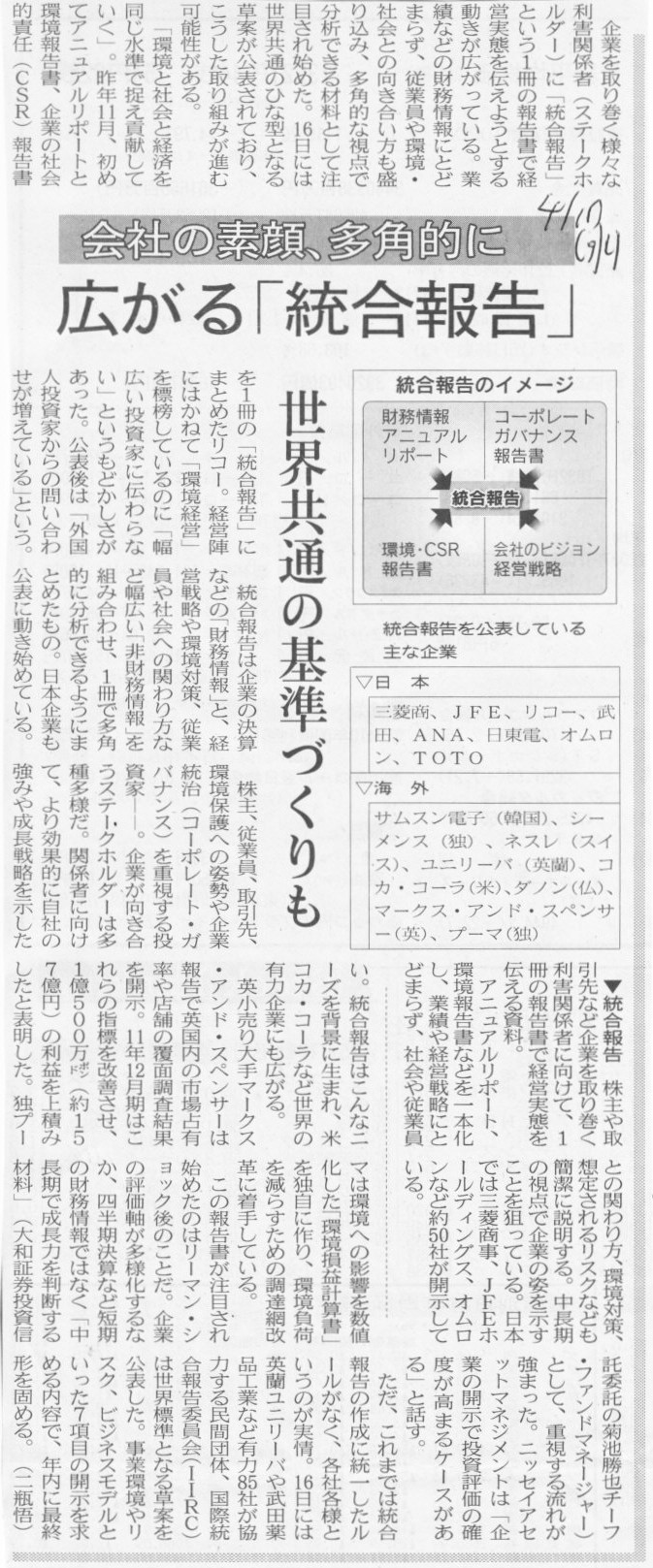

会社の素顔、多角的に 広がる「統合報告」 世界共通の基準づくり

(記事)

2013年4月17日(水)日本経済新聞

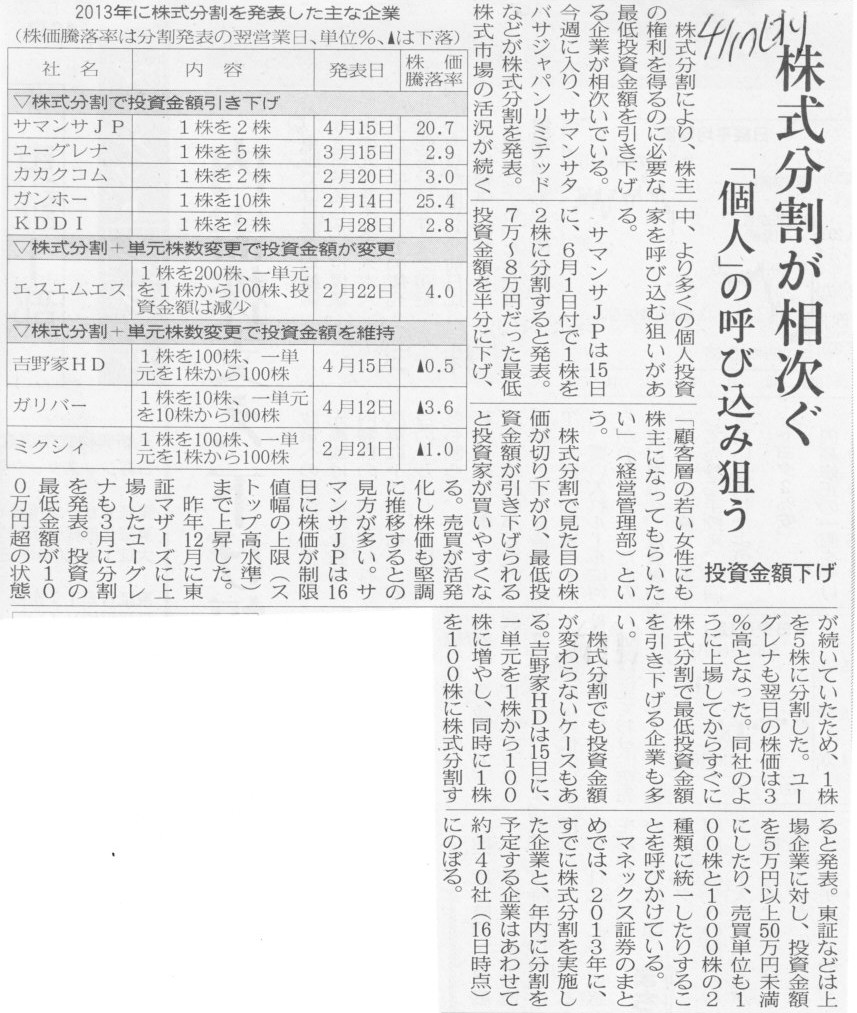

株式分割が相次ぐ 「個人」の呼び込み狙う 投資金額下げ

(記事)

2013年4月17日(水)日本経済新聞

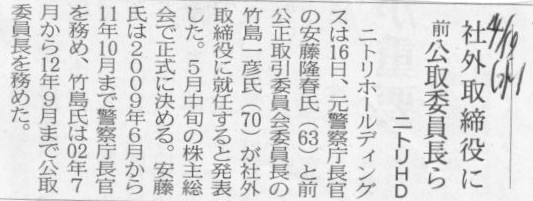

ニトリHD 社外取締役に前公取委員長ら

(記事)

【コメント】

コンサルティングが終わった後、

「御社の社用自動車を全部日産製に変えませんか?」

と提案でもするのでしょうか。

2013年4月17日(水)日本経済新聞

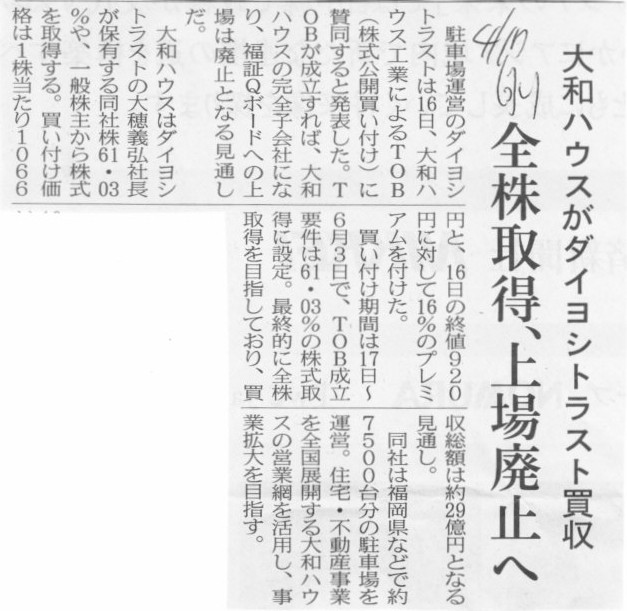

大和ハウスがダイヨシトラスト買収 全株取得、上場廃止へ

(記事)

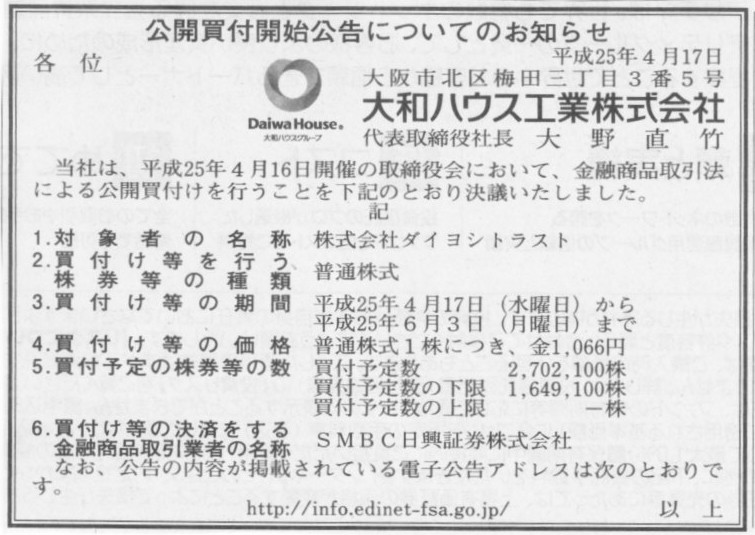

2013年4月17日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

大和ハウス工業株式会社

(記事)

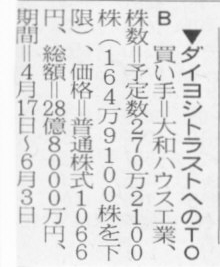

2013年4月17日(水)日本経済新聞

▼ダイヨシトラストへのTOB

(記事)

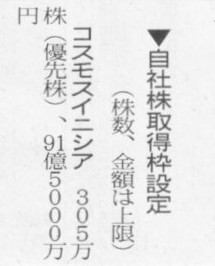

2013年4月17日(水)日本経済新聞

▼自社株取得枠設定 コスモスイニシア

(記事)

【コメント】

コスモスイニシアは優先株式を発行していたようなのですが、その優先株式は買い戻しを行うとの事です。

優先株式は資本の払い戻しを前提にしている点がそもそもおかしいという論点は置いておくとしても、

資本充実の原則の観点から言えば、優先株式についても自社株買いは行うべきではなく、

たとえ優先株式であっても一旦発行してしまったならば発行したままにしておく方が望ましいという考え方もあるとは思います。

ただ、この場合は、公開買付に加え、大和ハウスが普通株式の第三者割当増資も引き受けた上で、

それを原資に優先株式の買い戻しを行うようです。

手許現金面、株主資本面両方において影響額としてはプラスマイナスゼロになる形ですから、

そういうことであるならむしろ悪名高い優先株式は買い戻すべきでしょう。

大和ハウスは正しい資本政策を実行しているということです。

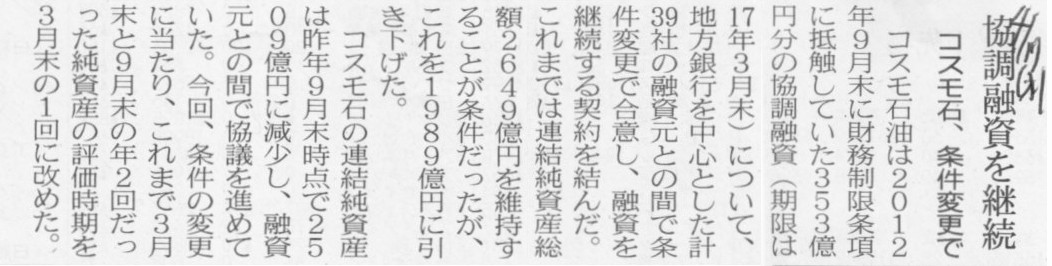

2013年4月17日(水)日本経済新聞

コスモ石、条件変更で 協調融資を継続

(記事)

【コメント】

①From borrower's point of view(借りたくても借りれなかった人からの視点)

どこの銀行に行っても完全に同じ金利だし貸し出し条件も完全に同じだった。

A銀行に行っても貸してくれなったけどB銀行に行ったら貸してくれた、などということは絶対ないわけだ。

これは始めから全ての銀行は協調しているということではないのか。

これはまさに、アクション映画か何かのシンジケートが銀行間で既に出来上がっているということではないのか。

何が協調融資だ。

銀行融資とははじめから全ての融資が協調融資ということではないのか。

②From bank's point of view(貸し出し実務からの視点)

記事には財務制限条項について書かれているが、実際の融資の際には債務制限条項などいうのはない。

融資の際には担保を取って貸す、担保がないなら貸さない、それだけだ。

財務制限条項だの財務諸表の数値がどうのなんて、銀行には全く関係ない。

貸出先が倒産しても銀行には貸出金は返ってくる仕組みになっている。

銀行融資とはそういうものだ。

預金者から大切な預金を預っているということも忘れてはいけない。

銀行は貸し出し審査の際、財務諸表一つ見やしないんですよ。

銀行にとっては、貸出先の純資産の金額なんてどうだっていいんですよ。

極端な話、担保を取っているのだから債務超過であっても貸しますよ。

毎年入行予定の内定者には4月までに簿記の資格を取っておくように言っていますが、

入行後、簿記の知識を使うことは全くありません。

③From Financial Analysis' point of view(財務分析からの視点)

実際の銀行貸し出しは担保を取るだけの話なのだとしても、

ここでは理論上、借入金を将来のキャッシュフローで返済していくことを考えてみましょう。

実際、通常企業は担保権を行使される形で借入金を返済するのではなく、借入金を本当に将来のキャッシュフローで返済しているのですから。

この時、貸借対照表の純資産の金額というのは、それ単独だけでは厳密なところは言えない面があると思います。

もちろん、債権者にとって純資産の金額は大きければ大きいほど良いのは言うまでもないわけですが。

借入金の返済計画というのは、今現在の純資産の金額だけでなく、将来の売り上げ見通しや将来の利益計画を計算の上、立案していくものです。

その過程で、資金繰り表というのが作成されます。

究極的には、借入金は将来の売上高で返済していくものです。

今現在の純資産で返済するものではありません。

そういったことを考えていきますと、純資産の金額が財務制限条項となるというのは少しおかしい気がします。

まあ、債権者としては現金の社外流出を極力避けたいという気持ちは強いのは分かりますから、

その点で配当制限をかけたい、という気落ちはもちろん分かりますが。

ただ、そうであるならば、財務分析の立場から言えば、もっと直接的に配当金額(現金流出)に関しての制限を課するべきなのかもしれません。

なぜならば、純資産の金額を大きく保つことを課しますと、保守的な会計処理を妨げるおそれがあるからです。

財務諸表利用者は債権者のみではありません。

既存株主や市場の投資家も利用します。

その際はできる限り保守的な会計処理を行っていくことが望ましいのです。

金銭債権も流動資産も固定資産も、減損を行うべき時は適切に行っていくべきなのですが、

そういった財務制限条項が課されている場合は、理由を付けて減損を先送りしてしまう恐れが出てくるわけです。

減損処理は純資産は減少させますが、手許現金は減少させません。

減損処理を行っても債権者に支払われるべき現金が減少してしまうということは全くないわけです。

であるならば、保守的な会計処理を行っていくためにも、仮に財務制限条項を付けるのであれば、

手許現金の減少につながる配当支払いに対し直接的な制限を課するべきでしょう。

純資産総額を財務制限条項に使うのは間違いだと思います。

他には、純資産には株主資本以外の項目もありますので、その点でも表面的な純資産額ではなく株主資本額のみを財務制限条項に使うべきだ、

という言い方はできるかもしれません。

それと、将来のキャッシュフローという時も単体ベースのみです。連結ベースの将来キャッシュフローなどというものはありません。

借入金の返済も単体ベースのみなのですから、その点からも、”連結”純資産総額を財務制限条項に使うのは間違いです。

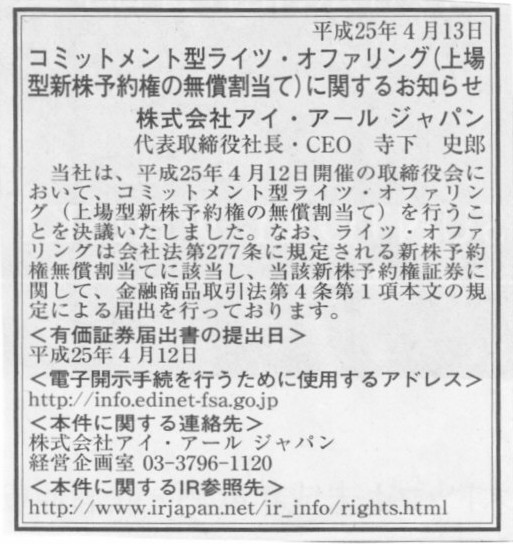

2013年4月13日(土)日本経済新聞 公告

コミットメント型ライツ・オファリング(上場型新株予約権の無償割当て)に関するお知らせ

株式会社アイ・アール

ジャパン

(記事)

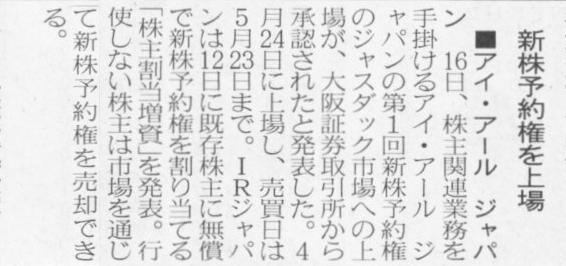

2013年4月17日(水)日本経済新聞

■アイ・アール・ジャパン 新株予約権を上場

(記事)

2013年4月12日

株式会社アイ・アールジャパン

コミットメント型ライツ・オファリング(上場型新株予約権の無償割当て)に関するご説明(Q&A)

ttp://www.irjapan.net/pdf/rights_20130412_03.pdf

2013年4月12日

株式会社アイ・アールジャパン

有価証券届出書

ttp://www.irjapan.net/pdf/rights_20130412_01.pdf

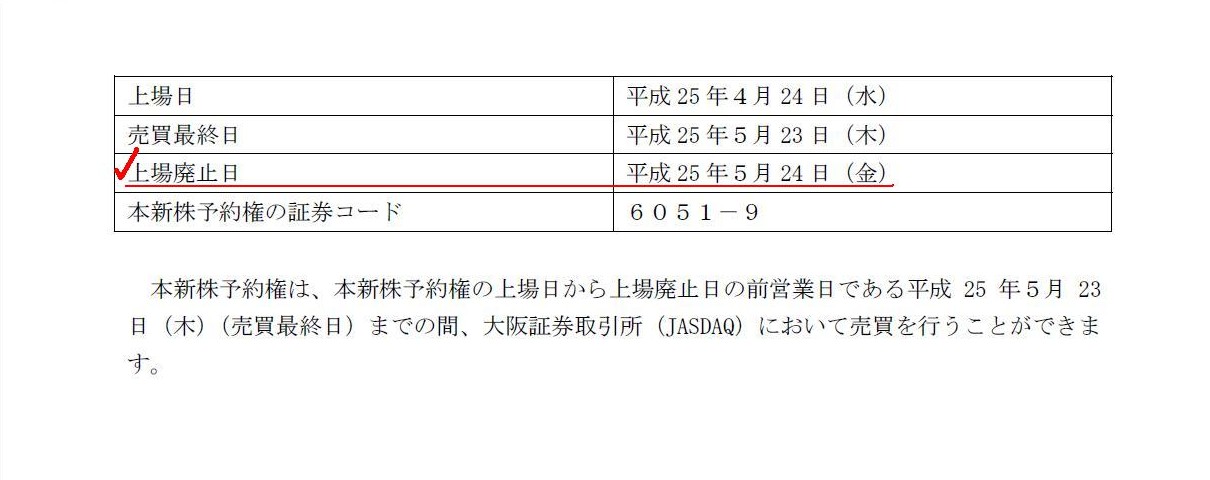

「上場廃止日」

(1/2ページ)

「アイ・アールジャパン上場来の値動き」

さて、私が今疑問に思っていることが二つあります。

一つ目は、新株予約権が上場とのことですが、その初値やその後の値動きは一体どうなるのだろうか、ということです。

理屈では大雑把に考えれば、新株予約権の価格は(その時の株価-6,000)円となるはずですが。

現在の株価水準から言えば株価が6,000円未満に下がることはないかもしれませんが、

現在の株価はここ数ヶ月のうちに短期間に異常に値上がりしている状態であることや、発行済株式総数が10%増加することを織り込んで、

今後一気に株価が下がっていくことも考えられます。

仮に株価が6,000未満になるようですと、新株予約権自体が無価値になります(市場価格としては1円でしょうか)。

株価の値動きも新株予約権の値動きも全く予断を許さない状況だと思います。

二つ目は、新株予約権が上場されたとしても、その出来高は極めて少ないであろうと予想されることです。

これは新株予約権の無償割当やその上場の事例が極めて少ないからではなく、新株予約権と呼ばれる有価証券の性質そのものにあります。

出来高は極めて少ないと予想される理由を一言で言えば、「このたびの新株予約権を売却する目的で買う投資家はいない」から、となります。

もちろん、自分が買った後新株予約権の価格が上昇する可能性もありますが、基本的には株価に連動した値動きになるだけでしょうから、

何か売買目的で買うのならはじめから株式の方を買った方がよいでしょう。

また、新株予約権ははじめから上場廃止も予定されていますから、上場廃止時に低い価格でIRジャパンに取得されてしまう恐れもあるわけです。

要するに、市場でこの新株予約権を買う投資家というのは、自分が権利行使するためだけに買うであろう、と予想されるわけです。

その投資家は新株予約権の再売却はしません。

つまり、このたびの新株予約権に関しては、新株予約権一個につき一回の売買がなされるのみ、となるわけです。

そうなりますと、必然的にこのたびの新株予約権の出来高は極めて少ないものになるであろう、と予想されるわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}