2013年4月14日(日)

2013年4月13日(土)日本経済新聞

西武HD「一層強く反対」 サーベラスTOB 主要株主交え上場協議の意向

(記事)

2013年4月13日(土)日本経済新聞

ダイエーが中計 15年2月期に最終黒字 店舗改装で競争力

けいざいじん

ダイエー次期社長 村井

正平氏(63)

現場主義の気さくな親分

(記事)

2013年4月13日(土)日本経済新聞

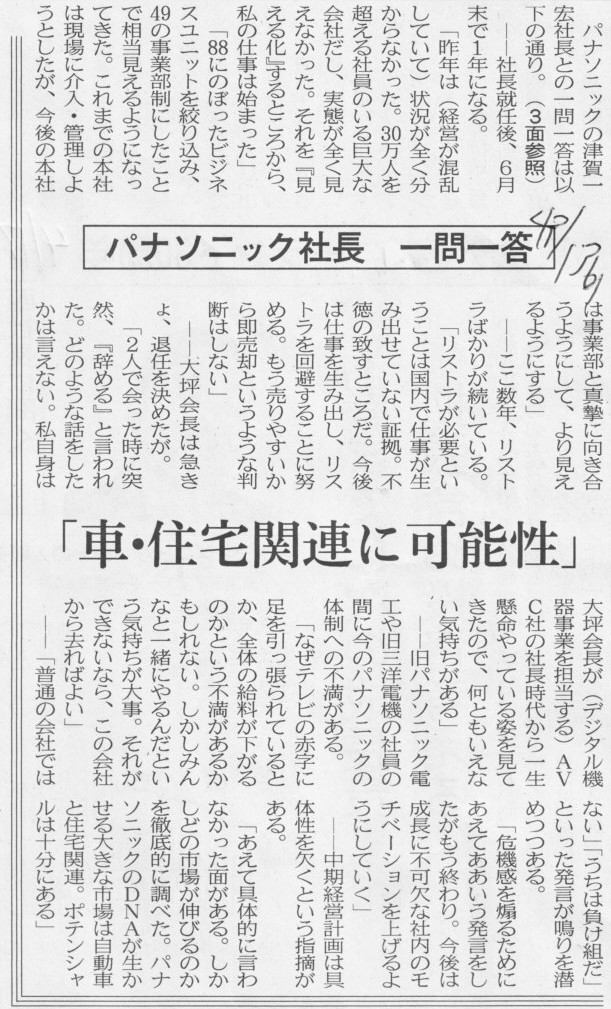

パナソニック社長 一問一答

「車・住宅関連に可能性」

(記事)

2013年4月13日(土)日本経済新聞

東京ディズニーランド30周年

オリエンタルランド上西社長に聞く 来春までに次の成長策

拡張含め投資考え

舞浜以外で事業拡大 ホテル、収益の柱に

(記事)

2013年4月13日(土)日本経済新聞

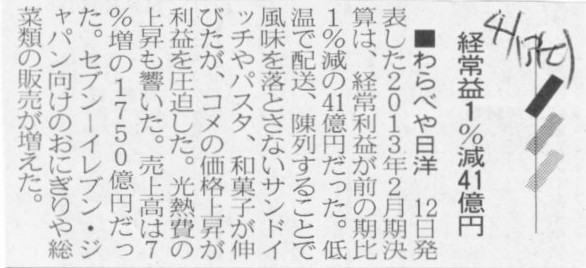

■わらべや日洋 経常益1%減41億円

(記事)

平成25年2月期決算短信〔日本基準〕(連結)

ttp://www.warabeya.co.jp/whats/2012-4.pdf

2013年02月04日

わらべや日洋株式会社

第三者割当により発行される株式の募集ならびに主要株主および筆頭株主の異動に関するお知らせ

ttp://www.warabeya.co.jp/whats/kaiji20130204_1.pdf

2013年02月07日

わらべや日洋株式会社

(訂正)「第三者割当により発行される株式の募集ならびに主要株主および筆頭株主の異動に関するお知らせ」の一部訂正について

ttp://www.warabeya.co.jp/whats/kaiji20130207.pdf

2013年02月26日

わらべや日洋株式会社

第三者割当による新株式の払込完了に関するお知らせ

ttp://www.warabeya.co.jp/whats/kaiji20130226.pdf

2013年4月13日(土)日本経済新聞

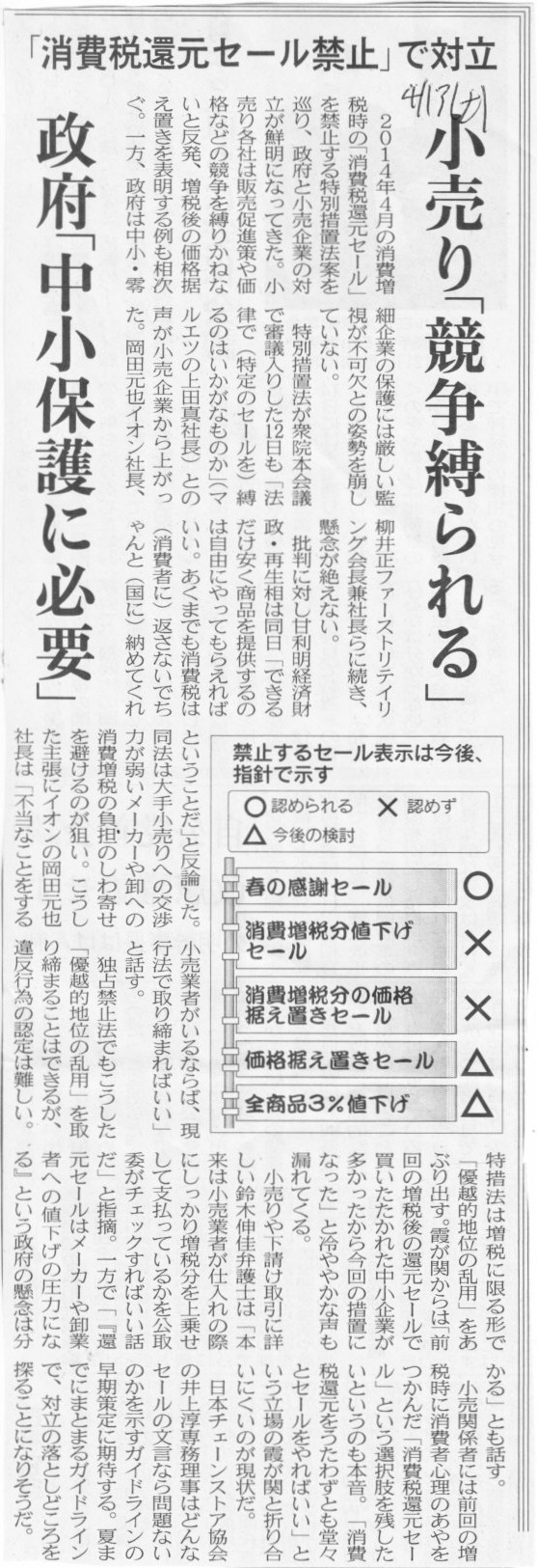

「消費税還元セール禁止」で対立 小売り「競争縛られる」 政府「中小保護に必要」

(記事)

平成25年3月22日

公正取引委員会

「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法案」の閣議決定について

ttp://www.jftc.go.jp/houdou/pressrelease/h25/mar/130322.html

>消費税率の引上げに際し,特定事業者による消費税の転嫁拒否等の行為を迅速かつ効果的に是正するための特別措置など,

>所要の法整備を講ずることにより,消費税の円滑かつ適正な転嫁を確保することを目的とする。

とのことですで、どういうわけかこのたびの法整備の担当は公正取引委員会のようです。

ただ、この法律は意味が全くないと言いますか、少なくとも消費税分の円滑な価格転嫁には全く効果を発揮しないでしょう。

なぜなら、小売店側は、「この商品は値下げしました。」と言えば販売価格を据え置いたまま引き続き同じ販売価格で販売できるからです。

簡単に言えば、今10,000円の商品を税込みで10,500円で販売しているとします。

特別措置法に従うなら、消費税が8%になれば、この商品を10,800円で販売しなければなりませんが、

「この商品を10,000円から9,722円に値下げしました。」と言えば、税込価格は

9,722×1.08=10,500

となりますから、販売価格を10,500円に据え置いたまま販売できます。

商品の値下げをするのは会社の自由です。

「消費税分を適正に価格転嫁した結果、この商品の販売価格は10,500円になりました。」

と主張すれば何の問題もないことかと思います。

例えば、以下のようにセール表示を行い、販売価格は据え置いたまま販売を行えばよいわけです。

「4月1日から価格に関して何がどうなったのか当店では全く一切存じ上げておりませんが、

とにかくお客様からの日頃のご愛顧に感謝し大半の商品を数%値下げさせていただくことにしました。

これは消費税増税などとは何の関係もない販売価格変更です。

ただ単に、マーケティングの4Pの価格戦略を実行した結果です。

お客様に日頃の感謝の気持ちを示したい、ただただその一心でございます。

もちろん消費税は適正にいただきます。

お客様にはその点は何卒誤解のないようお願いいたします。」

他には、次のような店内POPを考えてみました↓。

シンプルで特別措置法にも違反しない(と思われます)ので、インパクトがあるキャッチコピーだと思います。

「認められる(と思われる)店内POPの例」

2013年4月13日(土)日本経済新聞

平野・三菱UFJ社長 アジアで買収機会逃さず 米でトップ10めざす

(記事)

【コメント】

国を超えた海外の銀行の株式を取得することには何の意味もないことはもう言い尽くしたかと思いますので今日はもう言いません。

では国内の銀行の株式を取得・所有することについてはですが。

銀行の数を減らしていかないといけないので株式の取得ではなくいきなり合併すべき、

というのが一番簡潔で最善の答えなのは分かりきっていることですが、そのことも今日は置いておきます。

今日は銀行が株式を取得することについてのみ一言だけ書きます。

基本的には、商業銀行は貸し倒れは一切起きないように貸し出しを行うわけですから、

商業銀行が株式を取得・所有することは望ましくないの一言です。

財務的に言えば、貸出金とは異なり、株式は実は「永久に現金が返ってこないこと」が前提です。

株式会社は永続していくことをそもそもの目的としているため、株式とは何らかの払戻しがある有価証券ではないわけです。

もちろんその株式を他者に売却すれば現金は返ってきますが、売却することを前提に株式を取得するのならそれは投資銀行やファンドです。

商業銀行ではありません。

銀行は預金の返済に応じなければなりません。

貸出金は返済期日にお金が返ってきますが、株式は絶対にお金は返ってきません。

それが、貸出金と株式との本質的相違です。

そしてそれがそのまま商業銀行が株式を取得してはならない理由そのものなのです。

また、結局同じ様な考え方になりますが、株式を取得した株式会社が倒産でもしようものなら、そのまま全額減損処理です。

厳しい自己資本比率規制が課せられている(これは当然のことです)商業銀行にとって、

自己資本の減少につながる株式の減損処理は絶対に避けねばならないことなのです。

自己資本の減少につながる恐れがあるという理由からも株式の取得は認められないでしょう(貸出金は担保を取っているので必ず返ってきますが)。

①現金が返ってこないから、そして、②自己資本の減少につながる恐れがあるから、

以上の理由により、商業銀行は企業の株式を取得してはならないのです。

ただ、この二つの理由を克服する形で商業銀行が企業の株式を取得する方法が一つだけあります。

それは、「まず増資を行いその増資で得た現金のみで企業の株式を取得すること(株式取得の資金は全額増資で賄う)」です。

こうすれば、取得する株式の価額だけ自己資本も増加するわけですから、

万が一その企業が倒産してもトータルでは自己資本の減少額は株式取得前とプラスマイナスゼロですし

預金で得た現金で株式を取得したわけではありませんから、株式取得の結果現金が返ってこなくても預金者には何の影響もないわけです。

もちろん、増資をして株式を取得しろと商業銀行に勧めているわけでは決してなく、他の商業銀行と合併しろと私は勧めたいのですが。

It is the customary fate of new truths to begin as heresies and to end as

superstitions.

―Aldous Huxley

「新しい真理の決まりきった運命は、異端で始まり迷信で終わる」

オルダス・ハックスレイ

この言葉は、1930年代~1940年代以降の言葉だと思います(正確には分かりませんでしたが)。

もうそのころから、実はあまり大きな科学的発見というのは起こっていないということかもしれません。

自然科学に関するこのような新理論が完成した、という報道があっても、

後になるとそれらは全てネタであることが判明した、ということがそのころからたくさんあったということなのでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}