2013年4月10日(水)

2013年4月10日(水)日本経済新聞

KKR日本法人社長に平野氏

(記事)

2013年4月10日(水)日本経済新聞 公告

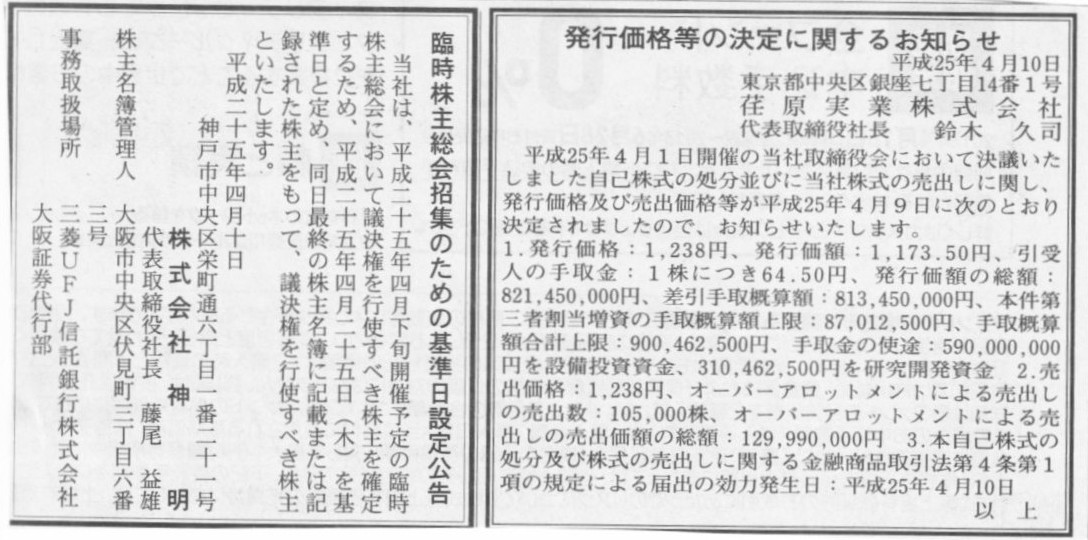

発行価格等の決定に関するお知らせ

荏原実業株式会社

臨時株主総会招集のための基準日設定公告

株式会社神明

(記事)

2013年4月9日

株式会社神明

カッパ・クリエイトホールディングス株式会社との資本業務提携及び第三者割当による自己株式の処分に関するお知らせ

ttp://www.akafuji.co.jp/20130409.pdf

2013年4月9日

カッパ・クリエイトホールディングス株式会社

株式会社神明との資本業務提携及び第三者割当による自己株式の処分に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1304teikei.pdf

最後に、これは財務上・経営上・会計理論上本質的な問題点なのですが、

株式会社神明とカッパ・クリエイトホールディングス株式会社は資本提携ということでお互いに3%強の株式の持ち合いを行うわけですが、

これはプレスリリースに書いてある通り、「お互いからお互いへの第三者割当増資」によるわけです。

この結果、確かに株式会社神明とカッパ・クリエイトホールディングス株式会社はお互いの議決権を3%強ずつ保有し合うことになるわけですが、

これは率直に言えば、決して望ましくはない第三者割当増資です。

なぜならば、これは見方を変えればただ単にお互いに架空増資をし合っていることに等しいからです。

株式取得のための現金の払い込みということは表面上行うものの、

それはお互いにとって自らが払い込んだ現金が相手方への第三者割当増資によって結局自社に返ってくる形になります。

両者の増資は「株式発行の対価がない」、と言っていいのです。

両者は実際には払い込まれた資本がないまま、新株式を発行していることになるのです。

両者にとって株式取得の対価は事実上いらないわけですから、両者の間である意味無限に自社の増資を行うことができます。

資本金に見合った払い込みの対価が一切ないままいくらでも資本金の額を増加させることができる、

これはまさに架空増資と言ってもいいでしょう。

なお、株式会社神明は非上場企業、カッパ・クリエイトホールディングス株式会社は上場企業です。

株式数を増やせば増やすほど、株式1株当たりの株主の持分が減少してしまうのは非上場企業でも上場企業でも同じです。

株式会社神明でもカッパ・クリエイトホールディングス株式会社でも、1株当たりの株主資本額=1株当たりの株式の価額が小さくなります。

カッパ・クリエイトホールディングス株式会社はそれに加えて市場株価も理論上は下がります。

株式1株当たりの発行価額が大きい場合は計算上は1株当たりの株主資本額=1株当たりの株式の価額は小さくはなりませんが、

それでもこの場合は払い込み対価がない架空増資と言える増資です。

どちらにせよ既存株主にとっては、議決権割合の低下・1株当たりの利益額が小さくなることには注意が必要です。

2013年4月1日

荏原実業株式会社

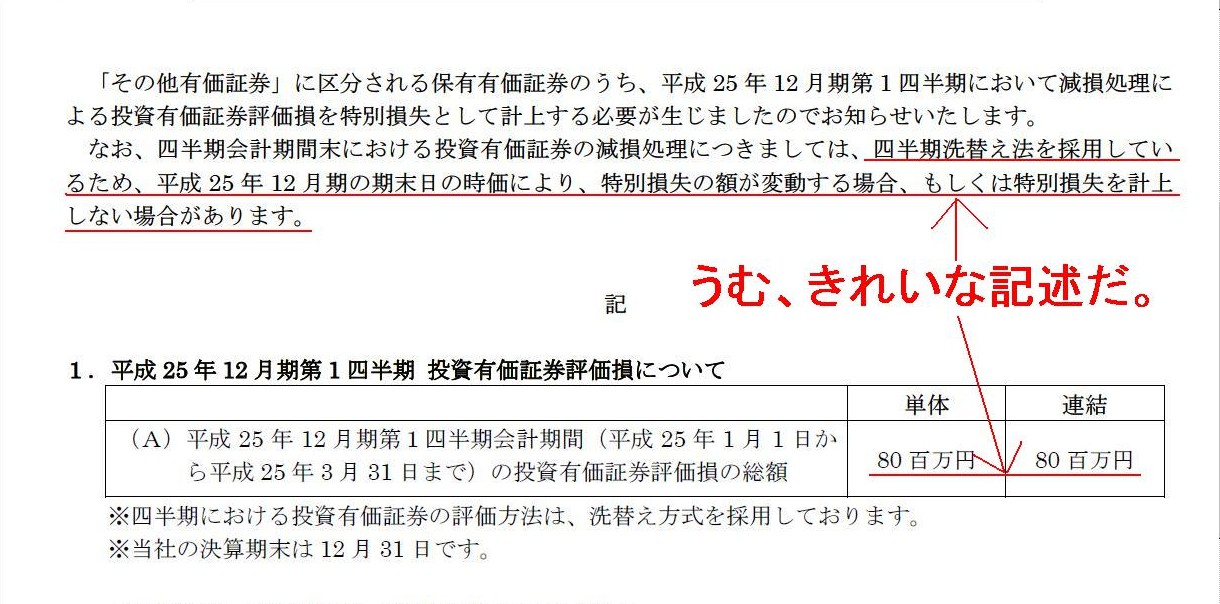

平成25年12月期第1四半期

投資有価証券評価損に関するお知らせ

ttp://www.ejk.co.jp/topics/2013/2013040102.pdf

「うむ、きれいな記述だ」

(1/1ページ)

>四半期会計期間末における投資有価証券の減損処理につきましては、四半期洗替え法を採用しているため、

>平成25年12月期の期末日の時価により、特別損失の額が変動する場合、もしくは特別損失を計上しない場合があります。

>平成25年12月期第1四半期会計期間(平成25年1月1日から平成25年3月31日まで)の投資有価証券評価損の総額

>単体 80百万円

>連結 80百万円

こちらについては何も言うことはありません。

これらの記述の通りです。

この記述なら公認会計士試験も100点です。

2013年4月9日

株式会社静岡銀行

2018年満期ユーロ米ドル建取得条項付転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.shizuokabank.co.jp/pdf.php?id=1504

2013年4月9日

株式会社静岡銀行

2018年満期ユーロ米ドル建取得条項付転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.shizuokabank.co.jp/pdf.php?id=1506

2013年4月9日

株式会社静岡銀行

自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttp://www.shizuokabank.co.jp/pdf.php?id=1502

2013年4月9日

株式会社静岡銀行

自己株式取得に係る事項の決定に関するお知らせ(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttp://www.shizuokabank.co.jp/pdf.php?id=1503

2013年4月10日

株式会社静岡銀行

自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果に関するお知らせ

(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttp://www.shizuokabank.co.jp/pdf.php?id=1507

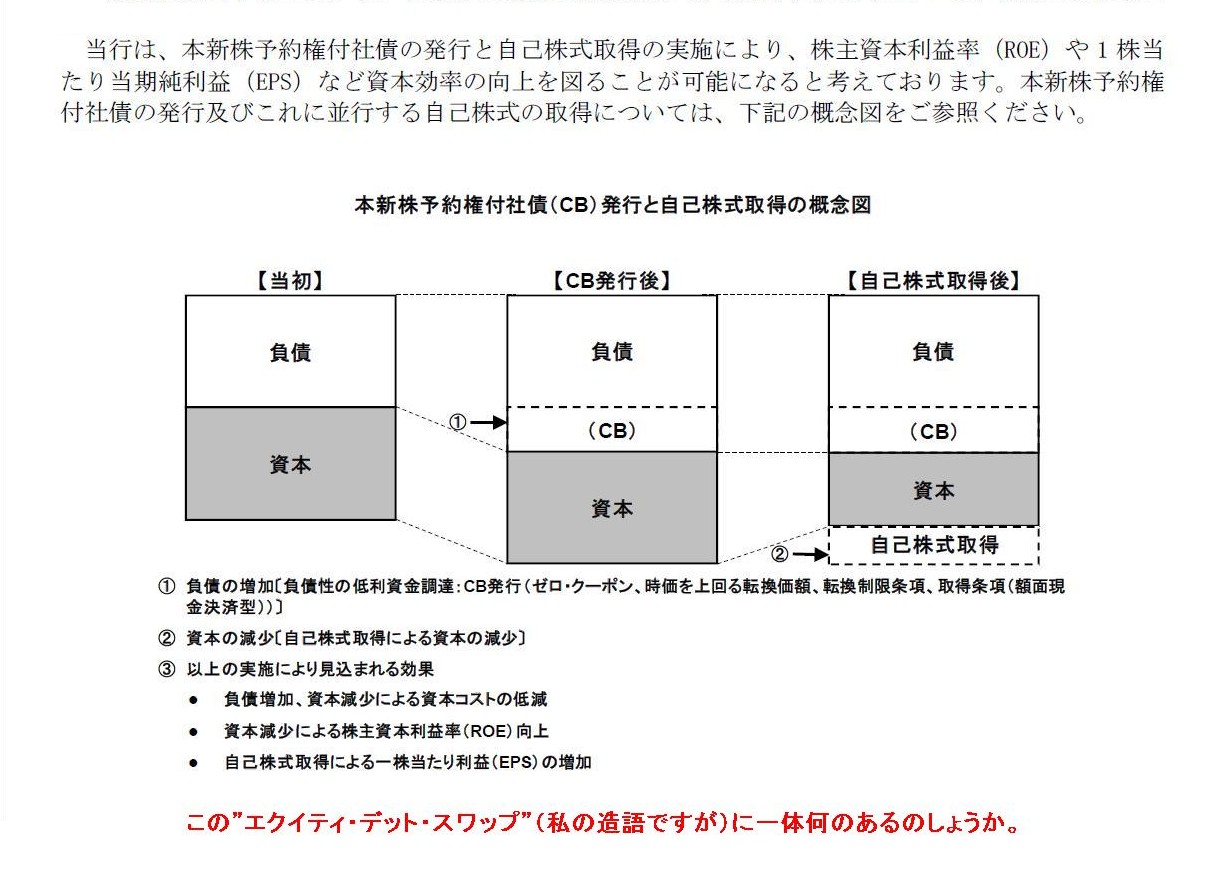

本新株予約権付社債(CB)発行と自己株式取得の概念図

(2/15ページ)

この「社債発行かつ自己株式の取得かつ新株式の発行」は何の意味もありません。

負債が増加し、資本が減少し、再び資本が増加して元に戻るだけです。

この新株予約権付社債は株式へ転換することが大前提となっていますす。

この社債は利払いがない上に社債の払込金額は額面金額の100.0%ですから、株式へ転換する以外引受者が利益を得る方法はないわけです。

社債権者が「ただ単に無利子で社債を引き受けただけだ」というのなら話は別ですが。

と同時に思うのは、転換価格は現在の株価水準よりも17.99%も高い価額です。

これから株価が十分に上昇しないままですと、この社債は2018年4月25日(償還期限)に額面金額の100%で償還されることになります。

そうなりますと、社債引受者にとっては本当に「ただ単に無利子で社債を引き受けただけ」になります。

珍しいことに会社や株主にとっては良心的な社債ですが、これでは逆にこの社債を引き受ける人が本来ならいないはずだ、となりそうです。

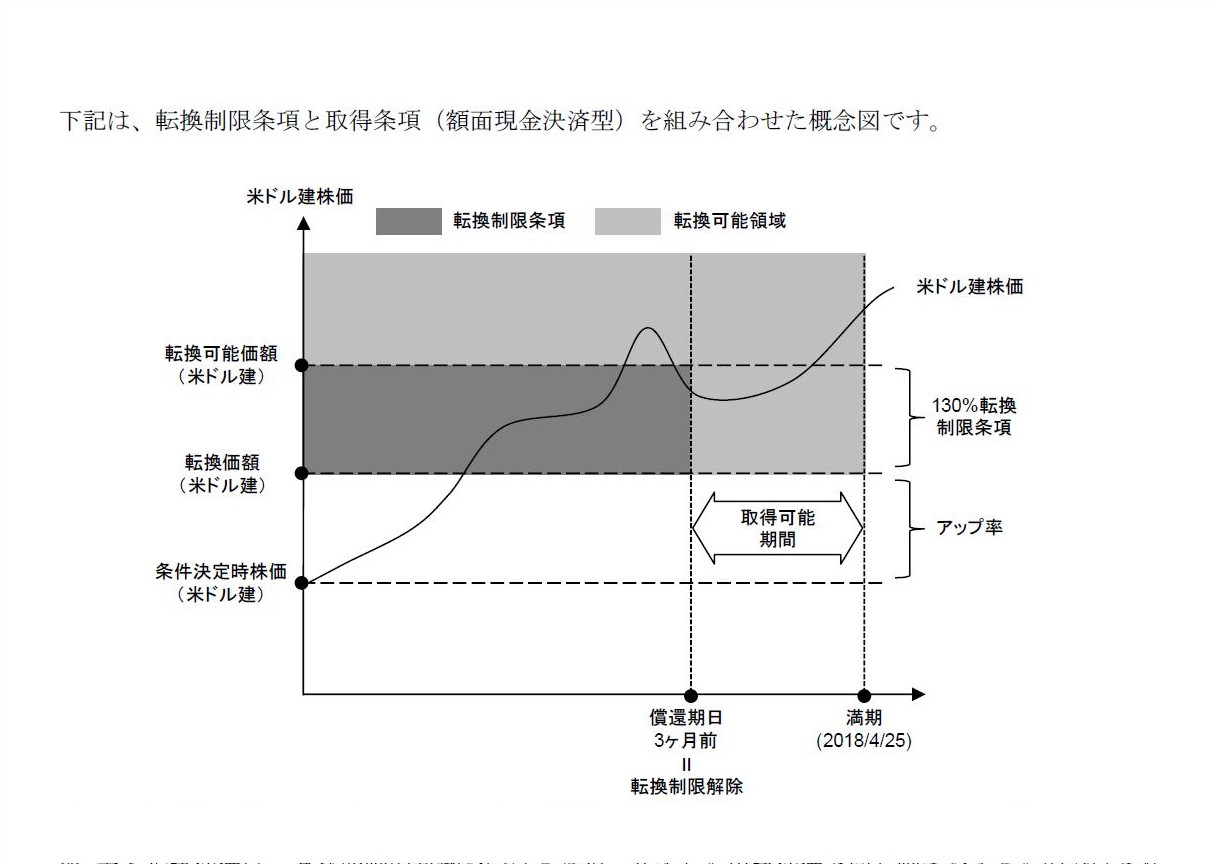

転換制限条項と取得条項(額面現金決済型)を組み合わせた概念図

(4/15ページ)

それと、この図は非常に分かりやすいと思いました。

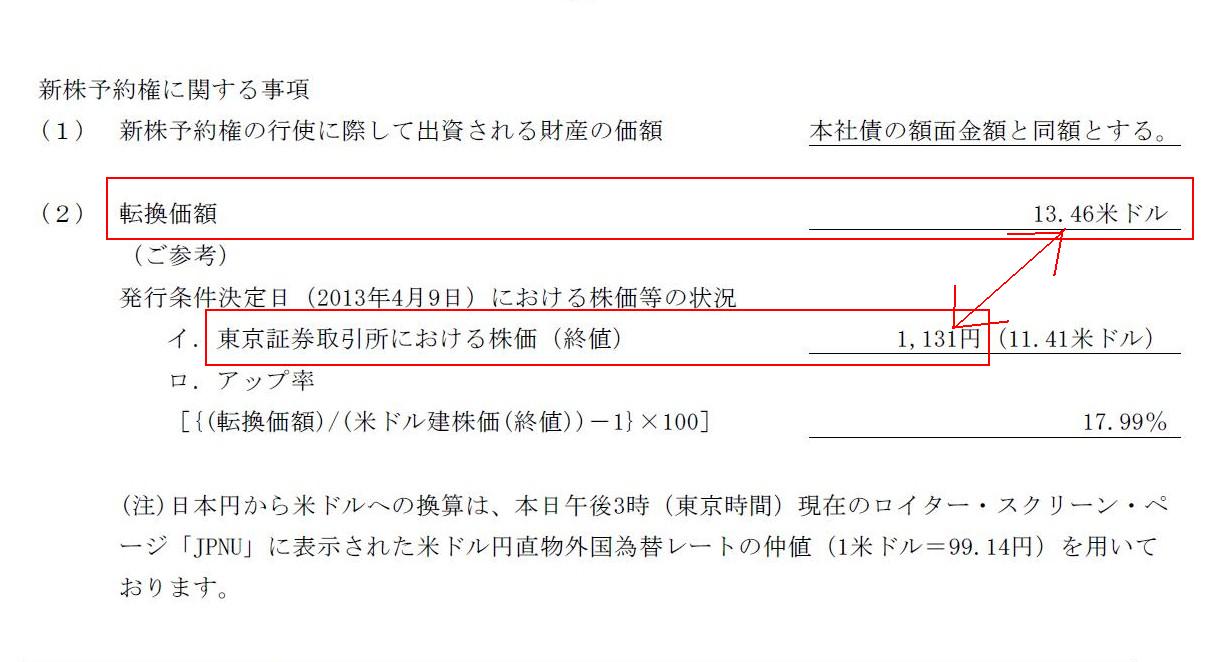

「2018年満期ユーロ米ドル建取得条項付転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ」

「転換価額」

(1/3ページ)

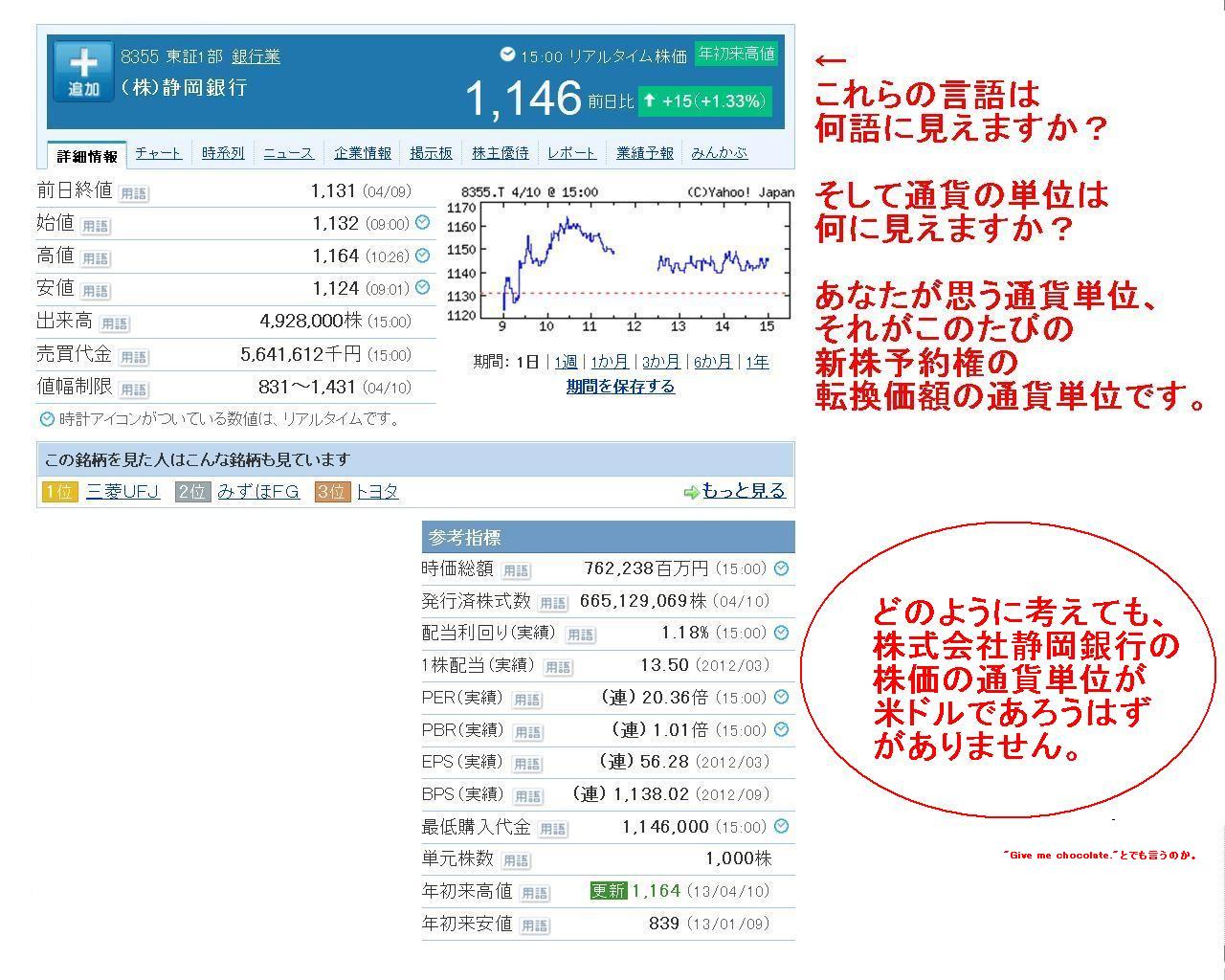

(株)静岡銀行

「株価詳細情報」

何が問題か分かりますか。

結論を先に一言で言えば、「貸借対照表の通貨単位が日本円なら株式の価値の通貨単位も日本円しかない」となります。

東京証券取引所における株価は1,131円と書いてあります。

当たり前のことですが、静岡銀行の株価の通貨単位は円に決まっているのです。

それなのに、なぜ新株予約権の転換価額は13.46米ドルとなっているのでしょうか。

株価は円に決まっています。

これはいわゆるADR(American Dipositary

Receipt)の問題とも関係があるのですが、

日本企業の場合は株価が円以外であることはあり得ないのです。

ADRの通貨単位は米ドルですが実はあれは本質的に間違っているとすら言えるのです。

貸借対照表の株主資本額と株式の価額との変化の流れを簡単に書きますと、

まず、会社設立時において払い込んだ金額をそのまま表象するものが株式です(1株50円で払い込んだらまさに1株の価値は50円を表します)。

さらに、その後の事業活動で増加した株主資本額がそのまま株式の価値を表象することになります。

事業活動で1株当たりの株主資本額が100円増加したら、そのまま株式1株の価値も100円増加します。

基本的には事業活動は円で行います。ですから増加する株主資本も通貨単位は円です。

もしくは外貨建てで事業活動を行った場合も、日本円との整合性を図るため、

外貨建て勘定科目を合理的な方法で日本円に換算して株主資本を増加させて計算していく、という会計処理を行っていきます。

そんな流れの中、静岡銀行は日本円で業務を行っているわけです。

当然のことながら、静岡銀行の貸借対照表の通貨単位は日本円です。

だから、静岡銀行の株式の価値の通貨単位は日本円なのです。

東京証券取引所に上場しているから静岡銀行の株価の通貨単位が日本円なのではありません。

静岡銀行の貸借対照表の通貨単位は日本円だから静岡銀行の株価の通貨単位も日本円なのです。

究極的なことを書けば、静岡銀行には米ドル建株価というのはないと言っていいと思います。

その理由は、米ドル建株価は為替変動の影響を受けるので必ずしも円建株価と同じ動きをするものではないから、ではありません。

静岡銀行に円建株価しかない理由は、為替変動の影響が仮に一切なくても、「静岡銀行の貸借対照表の通貨単位は日本円である」からです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}