2013年4月7日(日)

2013年4月7日(日)日本経済新聞 そこが知りたい

楽天社長 三木谷

浩史氏

若手社員に求める次の資質は? 英語に加えてIT必須に

(記事)

【コメント】

楽天の三木谷社長もあと10数年したら、

オンライン・ショッピング・モールの誕生や半生を振り返った回顧録を執筆・出版したりするのでしょうか。

2013年4月4日(木)日本経済新聞

今どきの優良企業 ROEを考える ②

「小回り経営」、現場の工夫で

(記事)

2013年4月5日(金)日本経済新聞

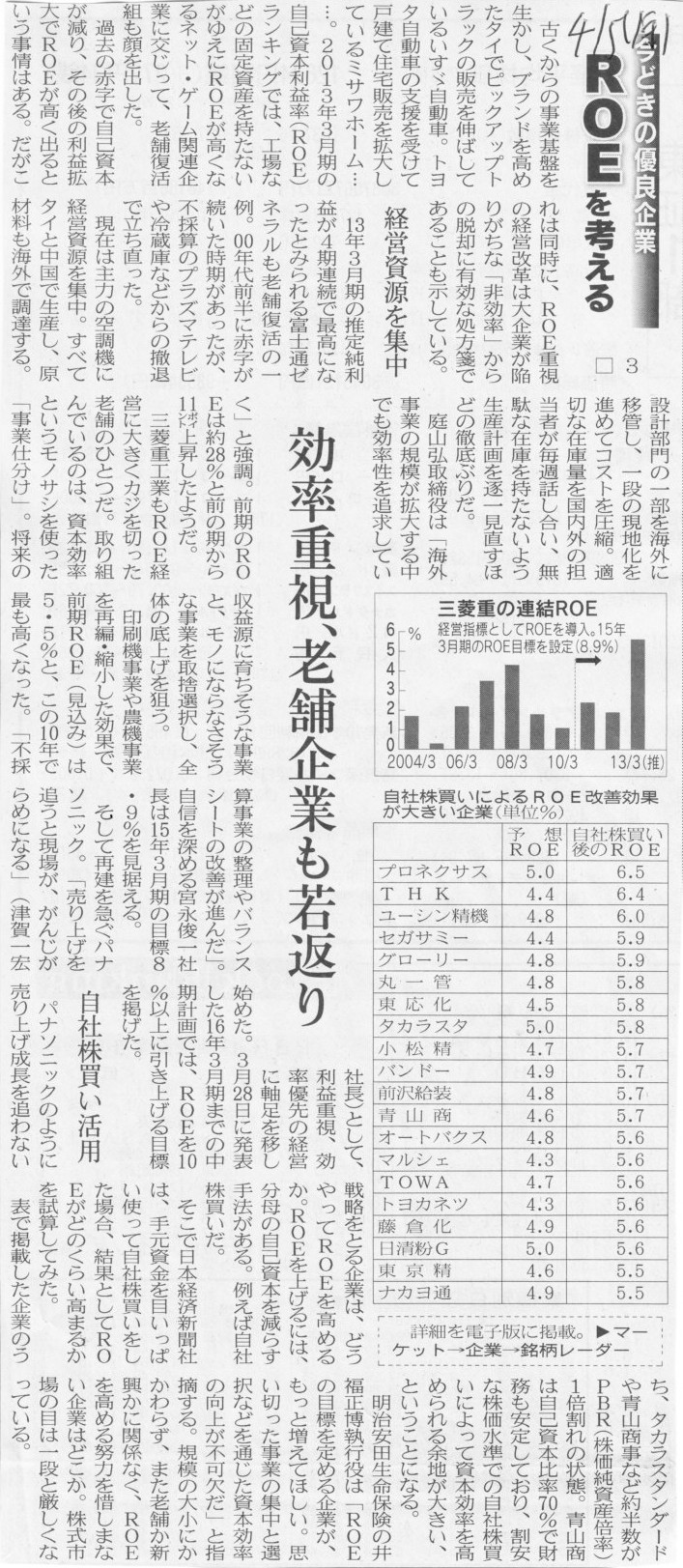

今どきの優良企業 ROEを考える ③

効率重視、老舗企業も若返り

(記事)

2013年4月6日(土)日本経済新聞

今どきの優良企業 ROEを考える ④

PBRと相関、市場が選別

(記事)

【コメント】

ROEについては実はあまり書くことはないと思います。

ROEの問題点の一つとしては、「③」に書いてありますように、

>過去の赤字で自己資本が減り、その後の利益拡大でROEが高く出る

ということが挙げられます。

これは特に固定資産の巨額の減損処理が代表的な会計処理として挙げられますが、

巨額の減損処理を計上し巨額の当期純損失すれば自己資本は大幅に減少しますのでROEの分母が非常に小さくなります。

一方、減損処理の結果、企業会計上の減価償却費が減少しますので、営業利益や当期純利益が一気に大きな黒字となることがあります。

こうなりますと、経営実態は全く変わっていないのに、ROEのみが突然急上昇する、ということになります。

減損処理をしていなければ、本来は自己資本はもっと厚く、そして当期純損益も来期以降も赤字になっていたかもしれないにも関わらずです。

また、当期純利益の額は同じでも、巨額な自社株買いを行えば自己資本は大幅に減少しますので、ROEの数値のみが大きくなります。

自己資本が薄くなり手許現金が減少することは基本的には望ましいことではないにも関わらず、

ROEのみを判断基準としてしまうと、経営実態はある意味むしろ悪化しているとすら言えるのに、

何か効率的な経営を行ったかのような高い評価を受けてしまいます。

当期純利益を計上し自己資本を厚くすることは何ら間違ったこととは言えず、それどころかむしろ逆に、

「永続していくこと」を企業目標とするならば、自己資本を厚くし手許現金を増やすことは企業にって非常に大切なことであったりします。

ROE向上を狙って自社株買いを行うことは、自殺行為とまでは言いませんが、「永続していくこと」の正反対とは言えるかもしれません。

立派な経営を行って当期純利益を毎期安定して計上し続ければ計上し続けるほど、ROEはどんどん小さくなります。

しかしそれは、ROEが小さくなっていくことは立派な経営を続けてきた証とすら言えるわけです。

ROEという財務指標で分かることは実は非常に少ないと思います。

それから、他のほとんど全ての財務指標と同じ様に、ROEも単体ベースでのみ有効な財務指標です。

連結ベースのROEというのは概念的にあり得ません。

分母は、親会社単体の株主資本+子会社の支配獲得日以降に計上された利益剰余金、

分子は、親会社単体の当期純利益+子会社単体の当期純利益-グループの内部取引-連結調整勘定償却

となります。

数値面では連結特有の会計処理の影響額が非常に大きいと思います(子会社では支配獲得日以前からあった子会社株主資本も使用している)し、

概念的にはやはり子会社株主(少数株主)は連結貸借対照表の株主ではない、という点が大きいと思います(少数株主持分は資本か否か)。

子会社から親会社への配当の影響なども含めて、結局は親会社単体の業績を見るだけで多くのことが分かる、ということだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}