2013�N4��5��(��)

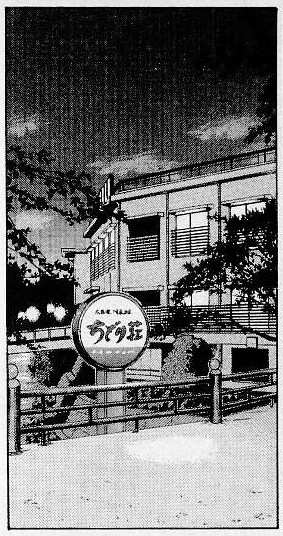

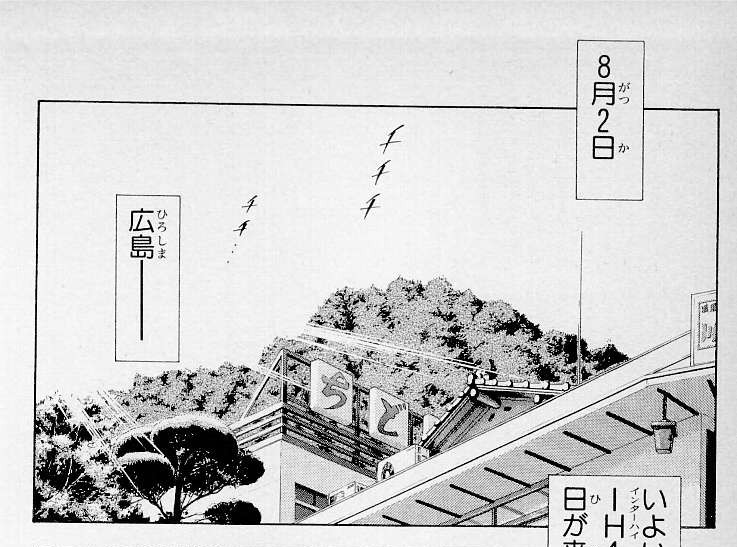

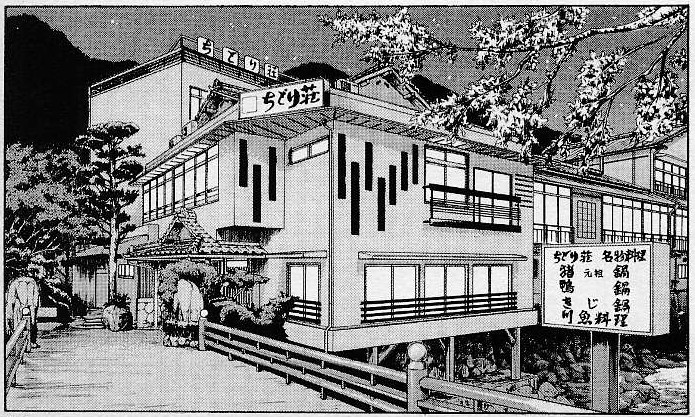

�@�l�C�o�X�P�b�g�{�[������u�X�����_���N�v�ɓo�ꂷ�闷�ق̃��f���ƂȂ����u�݂ǂ葑�v�i�L���s������j���j�Y�\�����A

�L���n�ق��j�Y�葱���̊J�n��������Ă������Ƃ��T�����������B

�@�\���㗝�l�ٌ�m�ɂ��ƁA����͂R���Q�V���t�ŁA�����z�͖�S�疜�~�B�P�����Ŕp�Ƃ��Ă����B�������H���T�[�`�ɂ���

�P�X�T�T�N�ɑn�ƁB�s�[�N���ɂ͔N�Ԗ�P���~�̔���グ�����������A�ߔN�͊ό��q�̌����Ŕ���グ��������Ă����B

�@�T�����N�W�����v�A�ڂ́u�X�����_���N�v�ł́A��l�����������鍂�Z���A�L���ŊJ���ꂽ�C���^�[�n�C�ɏo�ꂵ���ہu���ǂ葑�v�ɏh���B

����t�@���̊Ԃł͒m���Ă���B

�i�����ʐM�@2013/04/05

13:37�j

ttp://www.47news.jp/CN/201304/CN2013040501001365.html

�u�X�����_���N�v�t�@���̐��n�A���ق��j�Y�@�L��

�@�l�C����u�X�����_���N�v�i�W�p�Ёj�ɓo�ꂷ�闷�ق̃��f���Ƃ��ăt�@���̊ԂŒm���Ă����L���s�������

��������ɂ��闷�فu�݂ǂ葑�v���L���n�ق���j�Y�葱���̊J�n��������B�������H���T�[�`�L���x�Ђ��T���A���\�����B

�@�݂ǂ葑�́A�X�����_���N�̒��ł́u���ǂ葑�v�̖��O�œo��B�o�X�P�b�g�{�[�����ɏ��������l���̍��؉ԓ��炪

�L���ł̃C���^�[�n�C�ɏo�ꂵ���ۂɏh�������B�t�@���̊Ԃł́u���n�v�Ƃ��Ēm���A�K�₷��l�����������Ƃ����B

�@���x�ЂȂǂɂ��ƁA�݂ǂ葑�͂P�X�T�T�N�n�ƁB�s�[�N���͔N�Ԗ�P���~�̔���グ�����������A

�ߔN�͊ό��q������Ȃǂ��Čo�c���������Ă����B���N�P�����ŕق��A�R���Q�V���t�ŊJ�n��������B�����z�͖�S�疜�~�B

�i�����V���@2013�N4��5��18��29���j

ttp://www.asahi.com/national/update/0405/OSK201304050007.html

>�@���a�R�O�N�P�Q���ɑn�ƁB�L���s�x�O�̉��ł��铒������ŘV�ܗ��فu��������@�݂ǂ葑�v���^�c���A

>�s�[�N���͖�P���~�̔N���������Ă����B

>�@�l�C����u�X�����_���N�v�̒��ŁA�L���ŃC���^�[�n�C���s��ꂽ�ہA��l���̍��Z���h�������u���ǂ葑�v�̃��f���ɂ��Ȃ��Ă����B

>�������A���n�̓����q�A�ό��q����������ƂƂ��ɔ��㍂�̓W���n�X�������ǂ�A�ߔN�̔N���͖�R�O�O�O���~�Ő��ځA

>�Ԏ�����������̔���̖ڏ��������Ȃ��Ȃ������Ƃ���A�P���R�P���Ŏ��Ƃ��~���Ă����B

�y�R�����g�z

�u���ǂ葑�v1

�u���ǂ葑�v2

�u���ǂ葑�v3

�u���ǂ葑�v4

�u���ǂ葑�v5

�u���ǂ葑�v6

�u���ǂ葑�v7

�u���ǂ葑�v8

�u���ǂ葑�v9

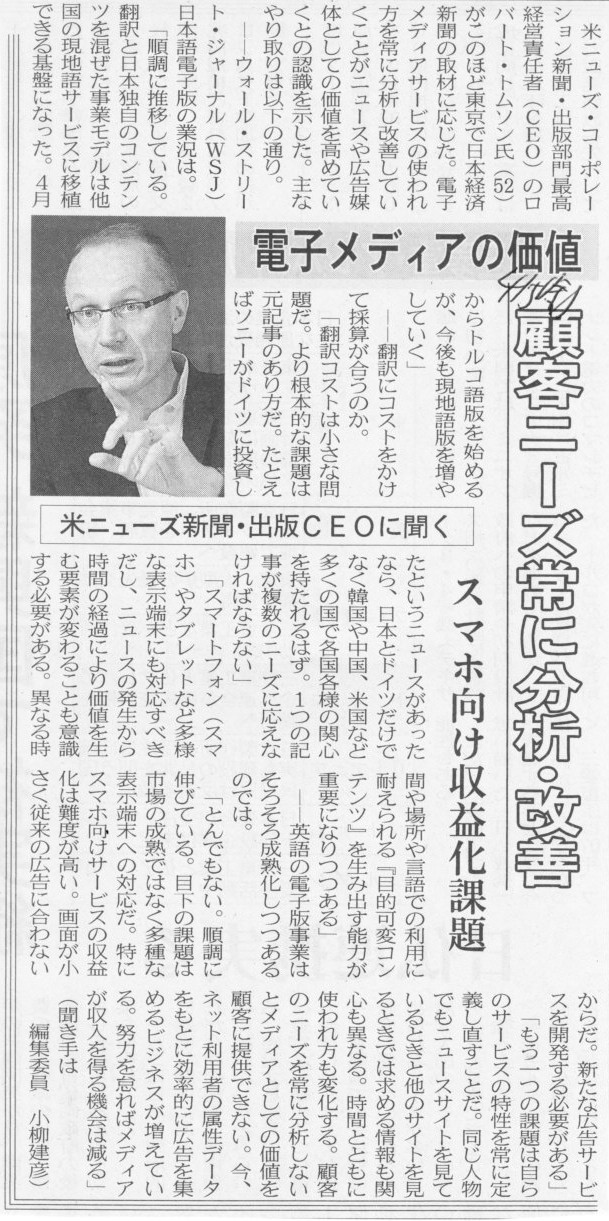

2013�N4��5��(��)���{�o�ϐV��

�ăj���[�Y�V���E�o��CEO�ɕ����@�d�q���f�B�A�̉��l�@�ڋq�j�[�Y��ɕ��́E���P�@�X�}�z�������v���ۑ�

�i�L���j

2013�N4��5��(��)���{�o�ϐV��

���C�I���@�V�l�R�������\

�i�L���j

2013�N4��5��(��)���{�o�ϐV��

�����G���N�g�����@������В����A�@�Ɛт̗��Ē����}���@�|�����͎В��ޔC

�i�L���j

2013�N4��4��

�����G���N�g�����������

��\������̈ٓ��Ɋւ��邨�m�点

ttp://www.tel.co.jp/news/2013/0404_001.htm

2013�N4��5��(��)���{�o�ϐV��

�O�䉻�w�A��Õ�����J��@�ƎЎ��ƁA543���~�Ŕ���

�i�L���j

2013�N4��4��

�O�䉻�w�������

�h�C�cHeraeus�Ђ̎��ȍޗ����Ƃ̏���Ɋւ��邨�m�点

ttp://jp.mitsuichem.com/release/2013/pdf/130404_02.pdf

�y�R�����g�z

�����s��̏k���͔������܂���A�o�c�㉽�炩�̎��ł��Ȃ��Ƃ����Ȃ��̂͊m���ł��B

�����A���̑����͍��������S�Ɍł߂�A�Ƃ������Ƃ̂悤�ȋC�����܂��B

�������Ắu�O���[�o���v�Ƃ悭�����Ă������̂ł����A

���ɓI�ɂ͉p��͂��傫�ȕǂƂȂ�A���ۂɂ̓O���[�o���o�c�ȂǂƂ����̂Ƃ͒������o�c�ɂ����Ȃ��Ă��Ȃ��Ⴊ�����悤�ł��B

���������x�����Ă����P�Ɋ������擾���������A�ŏI����Ă���̂����Ԃ������肵�܂��B

������͑S�ĒP�̃x�[�X�ł��B

�C�O��Ƃ̊������擾�����Ƃ��������ŏI���܂��ƁA�e��Ђł�����{�ɂ��鎩�Ђ͌������s���ē|�Y���A

�������擾�����C�O�q��Ђ̕��͑������Ă���A�Ƃ�����Ԃɂ��Ȃ肩�˂܂���B

���Ɏ苖�������L�x�Ȋ�Ƃ����Ă��A���̌�����e��Ђ��g����킯�ł͂���܂���B

���ɓI�ɏd�v�Ȃ͎̂��Ђ��i�����Ă������߂̌����ł���A�Ƃ������Ƃ��l����ƁA

���������x�����ĊC�O��Ƃ̊������擾���Ȃ���悩�����A�Ƃ������Ƃ����ۂɋN���蓾��i�������͌��ɋN�����Ă���j���Ƃ��Ǝv���܂��B

��Ȃ̂͂����܂ŒP�̂̎苖�����ł��B�C�O�A�����㍂�ł͂���܂���B

2013�N4��5��

������Ѓ��i�E��

�ʊ��Ɛї\�z�̏C���Ɋւ��邨�m�点

ttp://www.renown.com/idc/groups/co_public/documents/cocontent/010086.pdf

��ɒI�����Y�]�������v�サ�A���̊��ȍ~�͉�v�㑹�v�Ƃ��Ă̓v���X�}�C�i�X�[���Ƃ��Ă�����v�����ƁA

�I�����Y�]�����͌v�ス���A�o�c���Ԃɍ������Ԏ��������A�����Čv�サ�Ă�����v�����A

��̂ǂ��炪�������̂��B

�����Ɍ����A���̖₢�ɂ͐�ΓI�ȓ����͂Ȃ��ł��傤�B

��v��͂ǂ������������v�����ł���ǂ������������v��̐��l���A�ƂȂ�Ǝv���܂��B

�Ō�́A����͂ǂ̒��x����グ�̒���͑��������ł��肻�̔���グ����͂ǂ̒��x�[�����A�Ƃ������萫�I�Ȕ��f�ɂȂ�Ǝv���܂��B

����͌��t�ŕ\���ł����萔�l���̑��Ŗ��m�ɐ������ł�����̂ł͂���܂���B

�]�����⌸���ɂ͓��R�����\�����܂܂�Ă��܂�����A������̔��㍂�������ȍ~�v�コ��邩�͌����ɂ͌v�Z�ł��Ȃ��ł��傤�B

���ۂɂ́u������̋��z�����]�����⌸�����s���悢���v�͔��Ɍv�Z�┻�f������Ƃ��낾�Ǝv���܂��B

��ʓI�ɂ��萫�I�ɂ���ΓI�Ȕ��f��Ƃ����̂͂Ȃ��Ƃ����̂������Ȃ̂��Ƃ͎v���܂����A

�ߏ�ȕ]�����⌸���͂������]�܂����Ȃ��ɂ��Ă��A

���f�ɖ��������͍Ō�͂�͂�ێ��`�̌����ɏd�_��u������v�������s���Ă����ׂ��A�Ƃ����̂���{�I�ȍl�������Ǝv���܂��B

2013�N4��5��(��)���{�o�ϐV��

���V���|�E�����H�A���N4���ɍ���

�i�L���j

2013�N4��4��

���V���|�z�[���f�B���O�X�������

���ЂƘA���q��ЂQ�ЂƂ̍�������ѓ��Џ����ύX�Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1048508

�U�D�{��������я����ύX�̗v�|

1. �{��������я����ύX�̃X�P�W���[��

�i1�`2/3�y�[�W�j

�y�R�����g�z

���V���|�O���[�v�͎�����А�����߂Ēʏ�̎��Ɖ�ЂɂȂ�悤�ł��B

�P����100���q���2�Ђ͋��Ɏ����㓯�����Ƃ��s���Ă��܂�����A������1�ЂɂȂ�A����Ɏ�����А�����߂�̂͐��������������Ǝv���܂��B

�Ƃ���ŁA����͊��S�e��Ђ����S�q��Ђ��z����������`�ł�����A

��Ж@��͊��S�e��Ђɂ����Ă����S�q��Ђɂ����Ă����呍��c�͂���܂���B

�@���݂̘̂b������A���i���̌��c�����炸���S�e��Ђ̑�\������̈ꑶ�݂̂ōs���܂��B

���V���|�z�[���f�B���O�X������Ђł͍����_������̂��߂̌��c���������ɂ����Ď��悤�ł����A

����͓��V���|�z�[���f�B���O�X������Ђ̎Г��K���ł��̂悤�ɒ�߂��Ă��邩��������c������Ă��邾���ł��B

��Ж@��͓��V���|�z�[���f�B���O�X������Ђł͍����_������̂��߂̎������c�͕s�v�ł��B

�i�ꉞ�A���S�q��Ђł�����V���|������ЂƓ��{�����H�Ɗ�����Ђɂ����Ă��h�Г��K���h�ɏ]���Ď������c�����悤�ł��B

��������́A���炩�̎Г��K��������Ƃ��Ă��������͕s�v�Ȃ̂ł͂Ȃ��ł��傤���B�s�v�ƌ�����肱�̏ꍇ�͈Ӗ����Ȃ��A�ƌ����܂����B

�Ƃ����̂́A���̋z�������͉�Ёi���S�q��Б��̈ӎv�j�̈ӎv�ł͂Ȃ�����ł��B

����͊��S�q��Ђ̈ӎv����Ɋ�Â��s����z�������ł͂Ȃ��A���S�Ɋ��S�e��Ђ̈ӎv�Ɋ�Â��s���邱�Ƃł��B

�����炱���A��Ж@����A���ł��鑤�ł��銮�S�q��Ђɂ����Ă����呍��͕s�v�ƒ�߂Ă���̂��Ǝv���܂��B

���̋z�������ɂ͊��S�q��Ђ̈ӎv�͑S���W�Ȃ��̂ł��B

���S�q��Ђ̈ӎv�͑S���W�Ȃ��A�ł���Ȃ�A���S�q��Ђɂ����Ă͎Г��K���������̈ӎv����⌈�c���s�v�Ƃ������ƂɂȂ�Ǝv���܂��B

���̐���������A���呍��ł��猈�c�͕s�v�Ƃ������Ƃ͎������ł����R�s�v�̂͂��i�������������呍���ʁj�A

�Ƃ������������ł��邩������܂���i�������͎͂ア��������܂��j�B

���ɂ́A�Г��K���Ō��܂��Ă���Ƃ����_�܂���ɂ��Ă��A����͊��S�e�q��ЊԂł̈ӎv����ł�����A

���S�q��Ђ̎������c�͊��S�e��Ђ̎������c�Ɠ��R�����Ȃ̂ł͂Ȃ����A�Ƃ������������ł��邩������܂���B

�܂��c�����W�ɊW�Ȃ��Г��K���͖@�l�P�ʁi�e��ЂƎq��Ђ͂����܂ŕʉ�Ёj�ł�����A������������͎͂ア��������܂��B

������ɂ���A���̋z�������͉�Ёi���S�q��Б��̈ӎv�j�̈ӎv�͑S���W���Ȃ��A

���������āA���̏ꍇ�͉�Јӎv����Ɋւ���Г��K���Ȃǂ��W���Ȃ��i�����Č����Ȃ�A�ЊO�̊��傪��ЂƂ͖��W�Ɍ��߂����Ɓj�A

�Ƃ������ƂɂȂ�Ǝv���܂��B

���̋c�_�͗Ⴆ�A�������z�������i��Џ��Łj�ɔ����Ă���Ƃ��Ă��A���̔��Ƃ͖��W�Ɋ���̈ӎv�ɂ��z�������͍s����A

�Ƃ������Ƃ��l����ƕ�����₷����������܂���j�B

2013�N4��5��(��)���{�o�ϐV��

������4�����_���@�T�[�x���X�A�o�c�w�Ɉ��́@TOB

�i�L���j

�@������Ђ̕ăT�[�x���X�͂T���A�s�n�a�i�������J�����t���j�Ŏ擾���鐼���z�[���f�B���O�X�i�g�c�j���ۗ̕L�������

�S���ȏ�Ɉ����グ��ƂƂ��ɁA�č��̌����哝�̂̃_���E�N�G�[������W�l��������ɐ��E����Ɣ��\�����B

�@����������T�[�x���X�̃V�j�A�E�}�l�[�W���O�E�f�B���N�^�[�A���C�X�E�t�H�X�^�[���ƃT�[�x���X�E�W���p���̗�؊�P�В���

�u��Ă������g�c�̊�Ɠ����Ɠ��������̉��P�ɍv������v�ƌJ��Ԃ����B

�@�T�[�x���X��������ɒlj�����悤���߂��̂́A�]�����琄�E���Ă��������Z�������̌ܖ��L�����̂ق��A

�T�[�x���X�����ł�����N�G�[�����ĕ��哝�́A����Ɍ����������̃X�m�[���Ȃnjv�W�l�ɋy�B

�@�L�҉�͂���܂����̒ʂ�B

�@�|�|�ߔ����̊����擾�͖ڎw���Ȃ��̂�

�@��؎��u�s�n�a�̖ړI�͊�Ɠ����Ɠ��������̉��P�ɂ���B���Ђ����E����l��������ɓ���Ăق����B

�o�c�ւ̊֗^�����߂邽�߂̔��������ŁA�ߔ����̊l�����ړI�ł͂Ȃ��v

�@�|�|�����Č����s�g�����Ƃ������Ƃ�

�@��؎��u�{���t�ōs�g�����B���呍��̂W�T�ԑO�܂łɒ�Č����s�g���Ȃ���Ȃ�Ȃ��̂ŋt�Z���Ē�Ă������A

��{�I�ɂ͑Θb��ʂ��Ď���Ă��炤�w�͂𑱂���B�ϔC�D�������C�͂Ȃ��v

�@�|�|��������グ�͐����g�c�̑ԓx���d��������̂ł�

�@�t�H�X�^�[���u�I�[�v���ȑΘb�����ׂ����x�����킵�A��Ɠ�����������������コ���鋭�����ӂŎ�����𐄑E�������A

�s�n�a���܂ߋ��ۂ��ꂽ�B�������Ȃ��ƌ��������ω����Ȃ��Ǝv�����v

�@�|�|�_���E�N�G�[�����͐����g�c�̊�Ɖ��l����ɂǂ��v���ł���̂�

�@��؎��u�S���\��̗����o��������A���{�̕����A���y��m���Ă���B������ʂ�����ƍĐ��A��Ɖ��l������o�����Ă���B

�㓡�В��Ƃ͂��Ƃ��Ƃ�������ɃS���t���钇�ɂ������v

�i�Y�o�V���@2013.4.5

19:51�j

ttp://sankei.jp.msn.com/economy/news/130405/biz13040519560021-n1.htm

��Ж@�ɂ͊m���ɁA���呍��̂W�T�ԑO�܂łɒ�Č����s�g���Ȃ���Ȃ�Ȃ��A�Ə�����Ă��܂��B

�����A����͉�Ж@�̒�߂����������ƌ��킴��܂���B

�����ɂ͕�����Ȃ������̂ł����A�ߋ��̋����@�̉����ȂǂׂĂ��܂��ƁA

����13�N�`����14�N�̏��@�����ŁA��Č��̍s�g�͊��呍��̂W�T�ԑO�i�h�U�T�ԑO�h�Ƃ����L�q������܂������j�܂łɁA

�ƐV���ɒ�߂�ꂽ�o�܂�����悤�ł��B

�ł͂��̉����̑O�͂ǂ̂悤�Ȓ�߂ɂȂ��Ă������ƌ����A���͉��̒�߂��Ȃ������Ǝv���܂��B

�����@�ł͊����Č��ɂ��ĉ��̒�߂��Ȃ������Ƃ����̂́A�����@�ł͊����Č��͔F�߂��Ă��Ȃ������Ƃ����Ӗ��ł͂Ȃ��A

���̐����ŁA�����@�ł͊����Č��͂��܂�ɂ�������O�߂��ď�����Ă��Ȃ������A�Ƃ����Ӗ��ł��B

�����@���ł́A���傪�������Ă��邱�Ƃ͂������ł����S�Ɏ��R�������̂ł��i���ł������ł���̂��{���ł��j�B

���������̘b������A���呍��̌��Ă͎��͊��厩�g���쐬����̂������Ȃ̂ł��B

�����A���Ƃ����Ƃ̏ꍇ�͂���͎��ۂɂ͕s�\�Ȃ̂ŁA���呍��c�Ă͌����ɂ͉�Ђ��쐬���邱�Ƃ����K�ɂȂ��Ă���A

�Ƃ��������Ȃ̂ł��B

����͎�����ɓ��X�̉�Ђ̌o�c���ϔC���Ă��܂����A����͖��N�̊��呍��c�Ă̍쐬��������ɈϔC���Ă���A�Ǝv���悢�ł��傤�B

�����������呍��̌��Ă͎��͊��厩�g���쐬����̂������A�ł���Ȃ�A

���́h�W�T�ԑO�܂łɁh�Ƃ��������͋ɂ߂ĕs���ƌ����܂����A

����Ɖ�Ђ̊W�܂���ΓI�O��Ȓ�߂ł���ƌ��킴��Ȃ��̂ł��B

�o�c�ɂ͏���Ƃ������Ƃ��Ⴂ�͂���܂��A�����Ɋւ��Ă͋ɒ[�Ȃ܂łɗ��҂̊ԂɈႢ�����邽�߁A

����ƂƔ����Ƃɓ����@����K�p���邱�Ƃɖ����������ʂ�����̂��Ǝv���܂��B

����Ɗ����͎s�ꊔ���ł��������ł��Ȃ��A�Ƃ����̂����̈���Ǝv���܂��B

�����Ƃ�����ƂɂȂ�܂��ƁA�����̎�舵�����A�����āA���傪�ɒ[�ɕς��܂��B

�����ƂɊւ��ẮA�]���ʂ苌���@��K�p����A

����ƂɊւ��ẮA�����@�̍l�������x�[�X�Ƃ��A

�s�ꊔ���̑��݂⊔��ւ̗��v�Ҍ��ʁi���Њ������Ȃǁj�⊔�呍��ȂǍl�������@�������Ă����A

�Ƃ������Ƃ��K�v�Ȃ̂�������Ȃ��ȁA�Ǝv���܂����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}