2013年4月4日(木)

2013年3月14日

株式会社日立製作所

配当予想に関するお知らせ

ttp://www.hitachi.co.jp/New/cnews/month/2013/03/f_0314c.pdf

【コメント】

どうでもいいのですが、この場合、「配当予定」の方がよいのではないでしょうか。

自分の会社の配当を「予想」してもらっても困るのですが。

「予想」というと、社外の側(証券会社やアナリストなど)が配当額を計算・推測するかのような印象があります。

自分自身に関しての予想といいますと、「自己財務プロファイリング」とでもいうのでしょうか。

2013年4月4日(木)日本経済新聞

イオン 経常益最高 前期、2期連続で PB・金融が寄与

(記事)

2013年4月1日

イオン株式会社

株式会社ピーコックストアの完全子会社化と代表取締役の異動について

ttp://www.aeon.info/news/2013_1/pdf/130401R_2.pdf

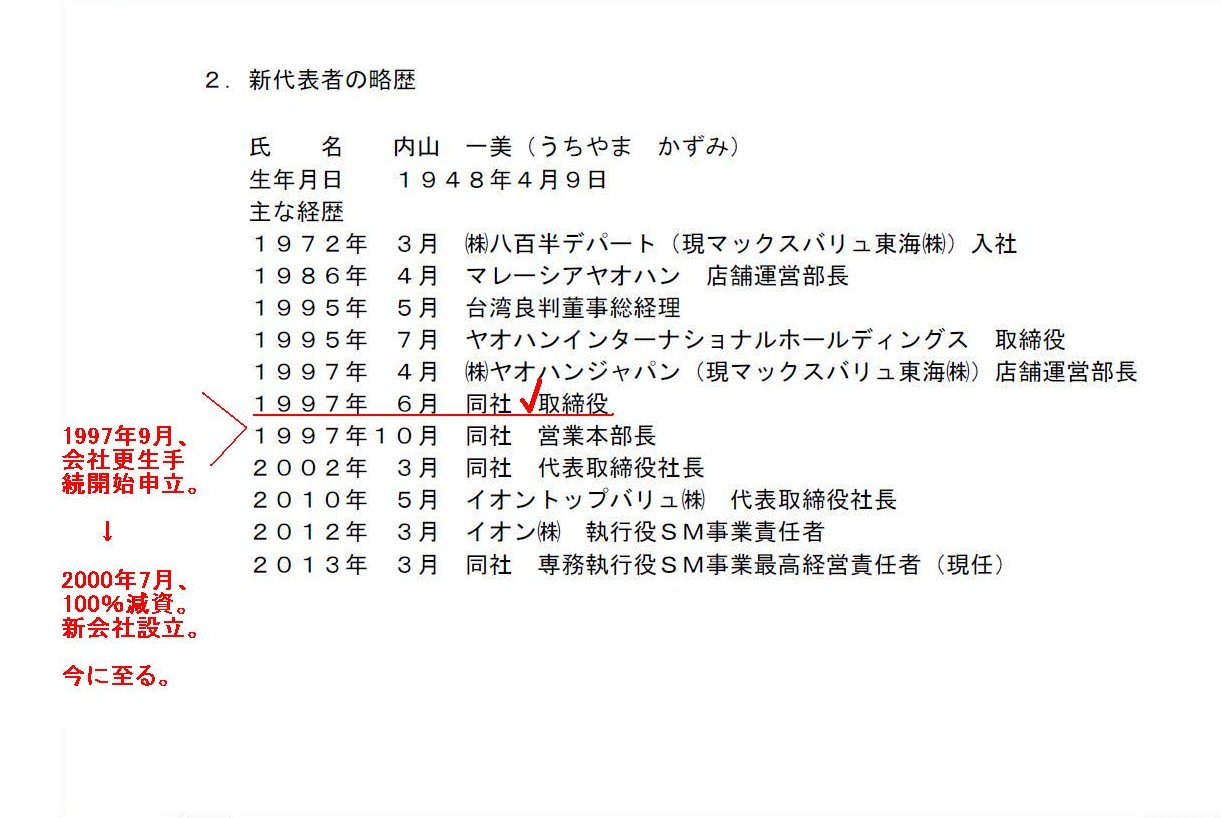

>㈱ヤオハンジャパン(現マックスバリュ東海㈱)

と書かれていますが、厳密に言えば、1997年9月に会社更生手続開始の申立てを行った株式会社ヤオハンジャパンは、

現在のマックスバリュ東海株式会社ではありません。

株式会社ヤオハンジャパンは2000年7月に100%減資を行い、法人としては消滅しました。

現イオンが、2000年7月に旧株式会社ヤオハンジャパンの事業を引き継ぐ新会社(商号としては同じ株式会社ヤオハンジャパン)を設立しました。

そして、2002年3月にマックスバリュ東海株式会社に商号変更し、今に至るわけです。

更生会社の経営陣(取締役)が事業を引きついだ新会社の取締役に引き続き就任し、社長にまでなった、

というのは非常に興味深いなと思いました。

2.新代表者の略歴

(1/2ページ)

1997年9月、会社更生手続開始申立。

↓

2000年7月、100%減資。新会社設立。

今に至る。

2013年4月4日(木)日本経済新聞

米欧企業、株主配分厚く 米、配当額が最高 事業売却資金を還元 資本効率重視へ

株主、監視強める 企業統治強化に期待 規制当局

(記事)

【コメント】

日本では役員報酬決定は株主総会の普通決議事項です。

ただこの場合の役員報酬決定は、「役員報酬総額」についてのみであり、各役員の個別の報酬額までは決定しないことが一般的です。

少なくとも会社法(旧商法)上は役員個別の報酬額まで決議を取るようには定めていません。

この理由・経緯については分かりません。

会社法(旧商法)としては、債権者保護のため、現金社外流出総額さえ規制をかけることができればそれでよしと考え、

それ以上の規制(各役員の個別の報酬額)については各会社の株主の判断(今流でいうコーポレート・ガバナンス)にまかせる、

というスタンスだったのかもしれません。

配当についても、結局会社法(旧商法)上の規制というのは配当総額についてのみであり、

1株当たりの配当額については会社法(旧商法)上規制は一切ないわけです。

それは発行済株式総数というのは会社よって大きく違うからでしょう。

同じ様な考え方で、債権者保護のためには、「役員報酬総額」(現金社外流出総額)についてのみ規制をかければ十分であり、

各役員の個別の報酬額については、株主が定款に定めるなどして会社会社の経営を各自行っていけばよい(定款自治の原則)、

と会社法(旧商法)では考えたのでしょう。

2013年4月4日

株式会社ポイント

当社と株式会社トリニティアーツ及び株式会社NATURAL NINE HOLDINGSとの株式交換契約の締結、

持株会社体制への移行に伴う準備会社の設立及び吸収分割契約の締結並びに当社の定款変更(商号等の変更)に関するお知らせ

ttp://www.point.co.jp/data/pdf/20130404_togo.pdf

2013年4月4日

株式会社ポイント

単元株式数の変更及び定款一部変更に関するお知らせ

ttp://www.point.co.jp/data/pdf/20130404_tangenkabu.pdf

2013年4月4日

株式会社ポイント

代表取締役の異動に関するお知らせ

ttp://www.point.co.jp/data/pdf/20130404_daihyoido.pdf

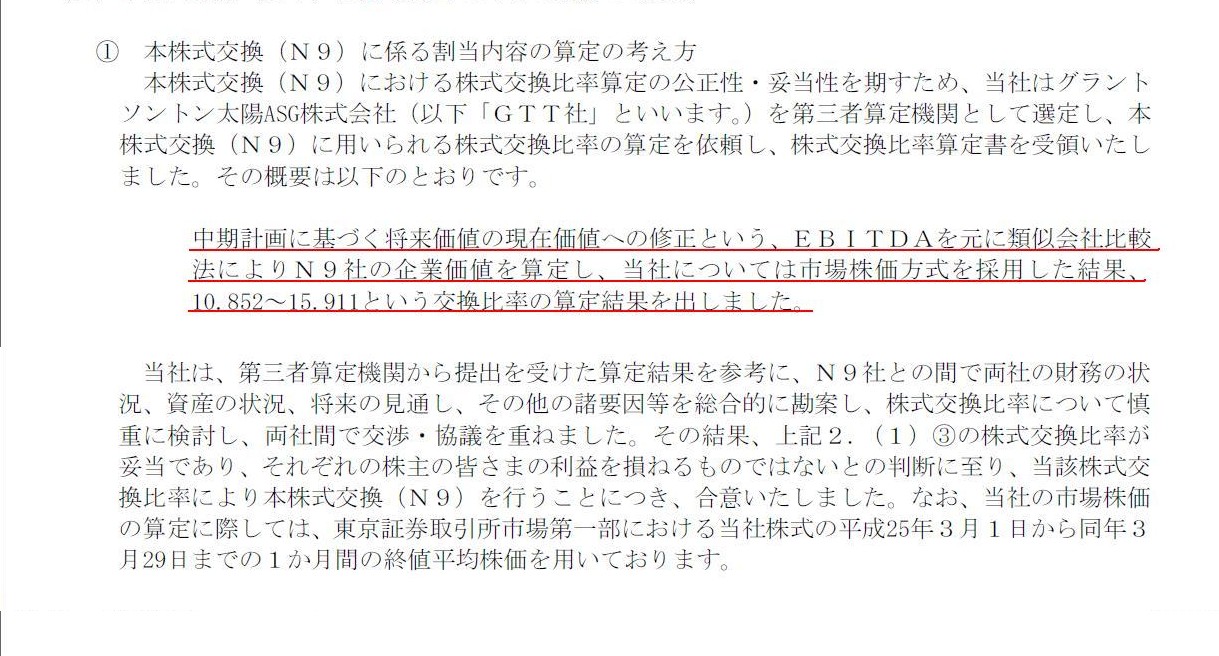

2.本株式交換(N9)について

(2)本株式交換(N9)に係る割当の内容の算定の考え方

(4~5/12ページ)

>中期計画に基づく将来価値の現在価値への修正という、EBITDAを元に類似会社比較法によりN9社の企業価値を算定し、

>当社については市場株価方式を採用した結果、10.852~15.911という交換比率の算定結果を出しました。

とのことです。

では、株式会社NATURAL NINE

HOLDINGSのEBITDAはどれくらいの大きさかと言いますと、

こうなっております↓。

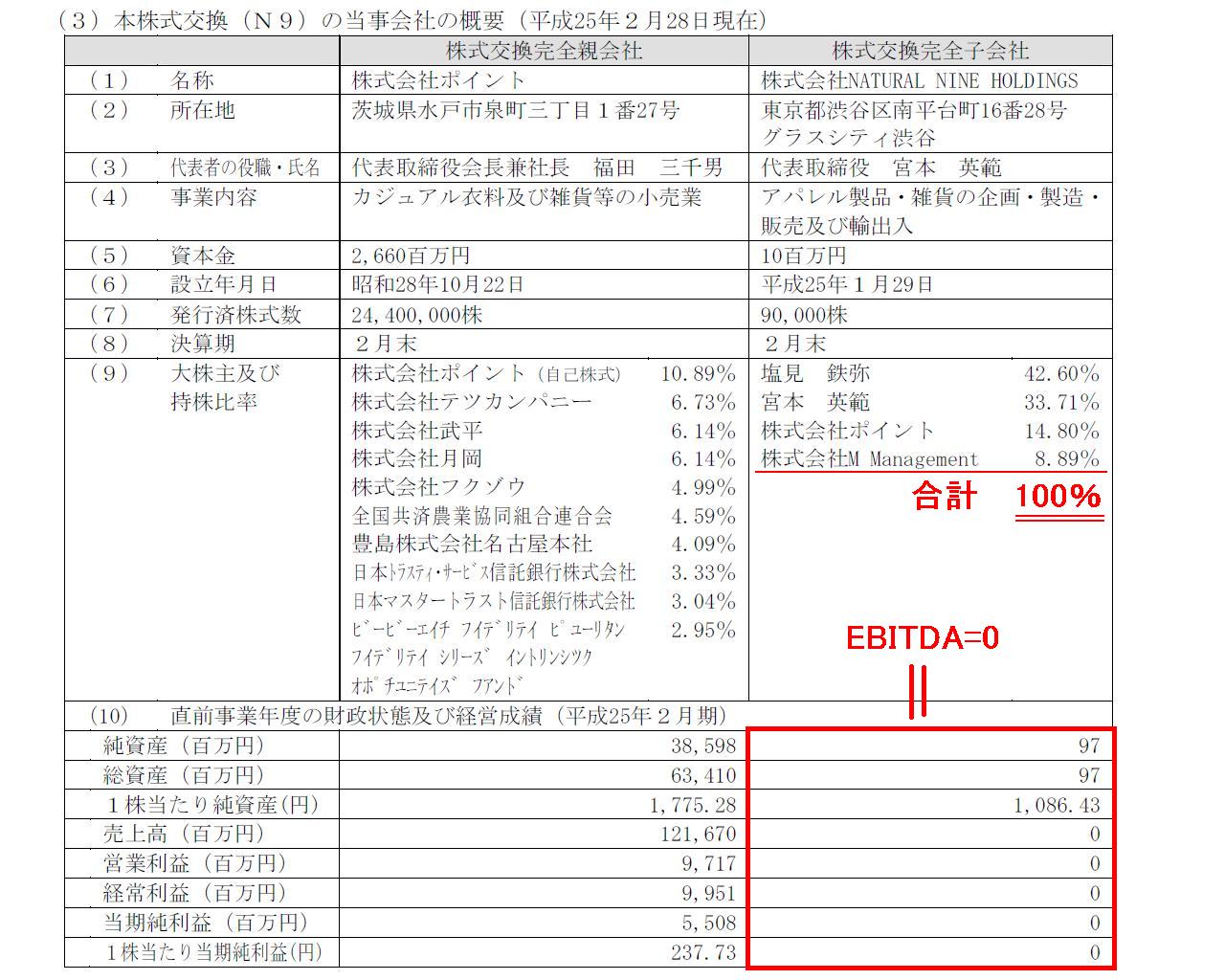

2.本株式交換(N9)について

(3)本株式交換(N9)の当事会社の概要(平成25年2月28日現在)

(5/12ページ)

EBITDAはまさしく「0」です。

財政状態及び経営成績を見た瞬間に分かるように、株式会社NATURAL NINE

HOLDINGSは文字通りのペーパーカンパニーなのです。

会社設立以来何の事業活動も行っておらず、損益計算書の数値は全て0、貸借対照表の借方は現預金のみです。

EBITDAを元に企業価値を算定するなら、株式会社NATURAL

NINE HOLDINGSの企業価値はまさしく0です。

株式交換比率も何もありません。NATURAL NINE

HOLDINGS株式1株に対しポイント株式を0株を割り当てる、ということになります。

これは敢えて言うなら、株式交換の実施は不可能だ、となるでしょう。

株式会社ポイントがどういうつもりでペーパーカンパニーである株式会社NATURAL

NINE

HOLDINGSを完全子会社化するのかは分かりませんが、

ペーパーカンパニーであるという点はここでは置いておくとして、仮に本当に株式会社NATURAL

NINE HOLDINGSを完全子会社化するのなら、

それは株式交換という手法ではなく、ただ単に既存株主から相対取引でNATURAL NINE

HOLDINGS株式を取得する、というだけになると思います。

対価の種類は現金でもいいですしポイント株式でもよいでしょう。対価がポイント株式の場合は結果として株式交換と同じことになりますが。

価額は、EBITDAに基づくなら0ということになってしまいますが、

幸か不幸か株式会社NATURAL

NINE

HOLDINGSペーパーカンパニー(資産は現預金のみ)ということで、

株主資本額に見合った価額(簿価株価に基づく価額)ということでよいと思います。

おさらいしますと、株式会社ポイントは様々な意味において株式会社NATURAL NINE

HOLDINGSを株式交換で完全子会社化することはできません。

一つ目は、仮にEBITDAを元に企業価値を算定するなら、NATURAL NINE

HOLDINGS株式1株に対しポイント株式を0株を割り当てる、

ということになってしまいますから、株式交換の実施は不可能だ、という意味です。

株式会社ポイントは全ての既存株主からNATURAL

NINE

HOLDINGS株式の全てを無償取得する、ということも理屈では可能かもしれませんが、

どちらにせよそれはもはや株式交換ではないでしょう。

二つ目は、株式交換は実は上場企業が上場企業を完全子会社化する際の手法であることが半ば前提でありますから、

非上場企業である株式会社NATURAL

NINE HOLDINGSに対し株式会社ポイントが株式交換を実施することは実際には不可能だ、

という意味です。

実は私は今まで株式交換は株式公開買付とは異なり、上場企業・非上場企業問わず実施することはあるのだろう、

と漠然と思っていたのですが(実はあまりその点について今まで考えたこともなかったのですが)、

今日改めて株式交換の具体的な手続きを考えてみますと、

実は株式交換は実際には上場企業同士でしか行えないのではないか、と思いました。

理屈上・会社法上・制度上は非上場企業でも株式交換は行えるのですが、

対価の株式を実際にどう完全子会社株主に渡すのかという点を考えますと、

結局は実際には対価は現金のみということで既存株主から相対取引で完全子会社株式を取得する以外にないのではないだろうか、と思いました。

「減損会計」と叫ぶと「昔人生参謀今経営参謀」とこだまが返ってくる、

との呼び声も高い参謀です。

昨日のコメントで、

>減損処理を行った後は、固定資産の価額はちょうど回収可能な金額と一致しているはずですから、

>来期以降その固定資産を使用した事業の損益はちょうどプラスマイナスゼロになるはずです。

>減損処理は来期以降の黒字化といった意味の損益改善を狙って行うものではありません。

>過剰な価額は先に損失計上し、その後は損益をプラスマイナスゼロにするために行うものです。

と書きました。

この点について一言追加します。

仮に減損処理をしておきながら来期以降利益が計上されるようなことがあれば、

それは一種の「減損損失の戻し入れ益を計上した」ことと同じことになると思います。

もちろん、実際に減損損失を戻し入れて固定資産の価額を元に戻すわけではありませんが、

「減損処理の結果利益を計上している」ことになるわけですから、

相対的には「減損損失の戻し入れ益を計上している」ということに相当すると思います。

減損損失の戻し入れを行うと、株主資本額が経営実態とは無関係に大きく変動することになるため、認められません。

基本的には、損益計算書の費用や利益の額というのは、元に戻したり取り消したりということがない「確定した金額」であるべきです。

減損損失の「戻し入れ」というのは、既に確定したはずの費用を取り消すことに相当します。

減損損失の「戻し入れ」はやはり認められないでしょう。

なぜ、損益計算書の費用や利益の額というのは、元に戻したり取り消したりということがない「確定した金額」であるべきなのかといえば、

究極的にはそれが株主資本の金額もにつながっていくからだと思います。

株主資本の金額も実際の経営の結果以外の要因では変動しない「確定した金額」でないといけないわけです。

なぜなら、株主資本の価額が株式の価額を表すからです。

仮に、任意に減損損失の計上や戻し入れを行ってよいのなら、

ある人物(以下A氏)が会社と共謀して事前に多額の減損損失を計上し、

株主資本の価額が小さくなったところで会社はA氏に第三者割当増資を実施(株式の発行価額は1株当たりの株主資本額)、

A氏が新株式を取得した後、会社は減損損失を戻し入れる、

ということを行えば、A氏は非常に低い価額で会社の株式を取得することができてしまいます。

今の株式市場で言う一種の株価操縦を行うことが可能になってしまうのです。

そういった株主資本額の任意の増減を避けるためにも、減損損失の戻し入れは認められないことなのです。

税法上のいわゆる確定決算主義とは少し意味が違うかもしれませんが、

究極的には、会社は「期末日の株主資本額を確定させなければならない」ということだと思います。

そうでないと、支払い可能な配当の限度額の計算もできませんし配当支払い後の株主資本額(=新しい簿価株価)も確定させられないからです。

減損損失を計上し過剰に配当可能限度額を小さくしてしまった場合は、少ない配当しか受けられず既存株主が損をするということも出てきます。

そして、簿価株価が過剰に下がった時点で株式を取得した株主が来期以降その分の配当も受け取れるといった不公平も生じるでしょう。

損益計算書に一度計上した収益や費用は二度と戻し入れてはならない理由というのはここにあると思います。

保守主義の原則に従い、各資産の価額を回収可能な額まで切り下げることによって損失をできる限り早く計上していくことが大切である一方、

減損処理後の株主資本の価額が株主の価値に大きな影響を与える企業会計上の「確定した株主資本額」になるということも十分に考慮し、

減損処理を行う場合は、不足することもなく過剰であることもなく、まさに適正な金額だけ減損処理を行うことが重要だと思います。

なお、以上私が書きましたことは、明治32年から旧商法に定められていた規定そのままかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}