2013年4月3日(水)

【コメント】

ピッチャー・イチローなら聞いたことありますが。

2013年4月2日

マックスバリュ東海株式会社

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.mv-tokai.com/mgr/files/2013/04/201304028198gyouseki.hisgbd5433mma6apuz.pdf

【コメント】

改装に伴い除却損を計上したということは、店舗を改装してすぐ閉店したのでしょうか。

2013年4月3日(水)日本経済新聞

■キャノン 会長への反対票3割弱

(記事)

【コメント】

以下は私が作った問題です↓。

法律は実に無味乾燥ですが、それでもいろいろと設定を考えれば頭の体操を行う余地はあると思います。

2013年度司法試験論文式試験対策講座 「企業法民法融合答練」より抜粋

キャノンは2013年3月28日に開催した株主総会において、会社提出の取締役選任議案で御手洗富士夫会長兼社長(当時)の再任を考えていたが、

議決権行使助言会社という得体の知れない機関の推奨に惑わされた株主が誤った投票をしていまい、賛成票が過半数に達しなかったため、

決議の結果御手洗富士夫氏は取締役に選任されなかった。

キャノンとしては、引き続き御手洗富士夫氏に代表権を持たせ業務執行に当たってもらいたいと考えている。

そこでキャノンは、法的に代表権を持つためには取締役に選任されなければならないものの、

いわゆる「表見代表取締役」の考え方を応用し、

御手洗富士夫氏を取締役でないままあたかも代表権を持つ役員であるかのように装うことを画策した。

すなわち、御手洗富士夫氏は会社法上の代表取締役ではないものの、

御手洗富士夫氏はキャノンの代表者であるかのごとく広く社会一般に喧伝し、

インターネットのキャノン公式ホームページ上でも御手洗富士夫氏の写真を代表者として載せ、

「キャノン株式会社 代表者

会長兼社長CEO 御手洗冨士夫」

との記載を行った。

この結果、広く社会一般においても、「キャノン株式会社の代表取締役会長兼社長CEOは御手洗冨士夫氏である」という旨

十分に認知されるに至っている。

この時、御手洗冨士夫氏がキャノンを代表した形でなした商行為は、会社法上代表取締役がなした行為であると見なされるのか否か。

換言すれば、キャノン株式に関わる諸契約書に御手洗冨士夫の名をキャノンの代表者として署名・捺印した場合、

その契約書は会社法上無効とみなされることがあるのか否か。

この点について、

契約の相手方は株主総会で御手洗冨士夫氏の取締役選任が否決されていることを知っていた場合と知らなかった場合とに分けて、

また、議決権行使助言会社という得体の知れない機関の推奨に惑わされた株主による誤った投票は民法上の錯誤になり得るのか否か、

すなわち、株主総会での株主の議決権行使自体に誤りがあったため、キャノンとしては、

取締役として選任されなかったという株主総会決議自体が無効であると主張する余地があるのか否か、という論点も踏まえつつ、

論じなさい。

なお、キャノン株式会社の取締役は全員御手洗冨士夫氏の代表取締役就任に賛成しているものとする。

(女子アナ総合研究所「司法試験対策センター」主催 第1回公開模擬試験問題より 民明書房刊「速効レッスン!企業法・民法編」に収録)

2013年4月3日(水)日本経済新聞 公告

平成24年12月期決算公告

日本アイ・ビー・エム株式会社

(記事)

【コメント】

米IBM本社は気が狂ったようにこれまで毎期毎期配当や自社株買いを行っています。

まさに利益剰余金がほとんどゼロになるまで配当や自社株買いを毎年行い続けてきたわけです。

その線から考えていくと、海外子会社に現預金を置いておくとはあまり思えず、

海外子会社の余剰現金は日々の運転資金を除いて大半を米国本社へ配当をしてしまっていると思います。

そうするとどうでしょうか、日本アイ・ビー・エム株式会社にも本当は利益剰余金はほとんどない状態なのかもしれません。

流動資産の部には預け金がありますが、これもあまり本当だとは思えません。

リース投資資産というのが流動資産(=事実上1年以内に決済その他が行われる)にありますが、これも名前からして意味が分かりません。

固定資産には賃貸機械という勘定科目がありますが、賃貸しているのなら貸借対照表にそもそも載ってこないと思いますが。

それと、投資その他の資産は非常に小さいのですが、日本アイ・ビー・エム株式会社は子会社や関連会社を一定数保有しているかと思います。

これは個別貸借対照表ですから、何か相殺消去や持分法適用などは全くない生の帳簿価額となります。

子会社や関連会社の全ての株式が載っていることを考えれば、価額はこの小ささではないと思います。

いろいろ書いていますと、この決算公告の数値全てがネタに思えてきましたのでこの辺で。

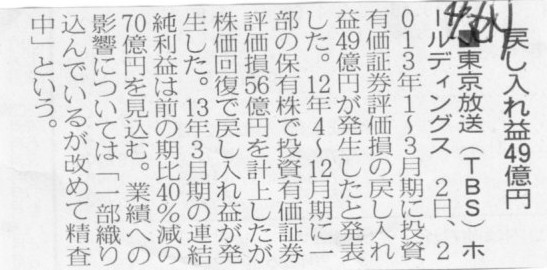

2013年4月3日(水)日本経済新聞

■東京放送(TBS)ホールディングス 戻し入れ益49億円

(記事)

2013年4月2日

株式会社東京放送ホールディングス

平成25年3月期第4四半期 投資有価証券評価損の戻入れに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1048249

四半期における有価証券の評価方法は、洗替え方式ではなく「切り放し法」を採用している場合は、

翌四半期首の投資有価証券評価損の戻入れは一切行いません。

評価損計上後、保有有価証券の株価が上昇した場合は、含み益が生じる状態になるため、

「評価損を計上しなければよかった」という気になるかもしれませんが、その考えは間違いです。

企業は永続していくことが目的なのですから、会計処理はできる限り保守的に行っていく方が望ましいのです。

含み損はできるだけ早く出していく、含み益がある分には全くかまわない、という考え方が正しいのです。

そういう意味では、売買目的有価証券は期末の時価評価により含み益を損益計算書に出している形になりますから、

保守主義の原則の観点から言えば、有価証券評価益計上は望ましくない会計処理であると言えると思います。

2013年4月2日

NSユナイテッド海運株式会社

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.nsuship.co.jp/news/pdf/2013/20130402.pdf

という言葉がプレスリリースにあります。

これは外航船舶の定期用船契約の期限前解約や早期返船に関しての文脈上の言葉ですが、

減損処理の影響に関しても損益改善効果を狙ったものである、といったことが書かれています。

しかし、減損処理を行い損益改善効果を狙うというのは実は理屈の上では間違いだと思います。

というのは、減損処理はあくまで回収可能な額まで価額を切り下げるだけだからです。

回収可能な額を超えて過剰に減損処理を行うことはそれはそれで間違いです。

したがって、減損処理を行った後は、固定資産の価額はちょうど回収可能な金額と一致しているはずですから、

来期以降その固定資産を使用した事業の損益はちょうどプラスマイナスゼロになるはずです。

事業が安定推移して毎年の収益や費用が平均的にながらかであるなら、損益は黒字にもならないし赤字にもならないはずです。

ですから、減損処理後、利益額が急増したり損益がV字回復するということは本来は起こらないはずです。

減損処理後は、回収可能額まで価額を切り下げたように、利益額はゼロになるはずです。

もし、利益額が急増したり損益がV字回復するというようなことが起こるとすれば、

それは明らかにあまりにも大きな金額減損処理をしてしまった、ということになるでしょう。

減損処理は来期以降の黒字化といった意味の損益改善を狙って行うものではありません。

過剰な価額は先に損失計上し、その後は損益をプラスマイナスゼロにするために行うものです。

>対米ドル円相場が第4四半期連結会計期間の前提90円に対し3月にかけ一時96円台まで円安が進んだことから、

>営業利益及び経常利益が前回予想より改善し、黒字となる見込みです。

これも簡単に書けば、債権の発生から回収までの間に急激に円安が進んだ場合は、

営業利益は改善せず経常利益のみ改善する、となります。

理由は、この場合は為替差益が営業外収益として計上されるだけだからです。

逆に、債権発生までに十分に円安が進んだ状態になり、債権の発生から回収までの間には為替レートには変動がなかった場合は、

営業利益のみが(円安が進む前に比べ)改善し、経常利益は(営業利益に比べて)改善しない、となります。

理由は、円安が既に進んでしまっている場合は円換算の売上高の絶対水準が大きくなり、さらに、為替差益は計上されないからです。

西武鉄道が当時どの程度有価証券報告書に間違った記載をしてしまったのかと言えば、分かりやすく例えて言うなら、

地元の夏祭りに行った時に、金魚すくいで20匹金魚を採ったのに、

次の日学校の教室で「僕は昨日金魚すくいで19匹金魚を採った」と友達に自慢してしまった、

という程度のことなのです。

どうでもよく実にくだらないと言いますか、極々僅かな単なる数え間違いという程度の話であって、

とてもそれが何か投資家や債権者が判断ミスを起こしてしまう要因となるなどということでは決してないわけです。

このことに関連して、当時マスコミを挙げて、親子関係のようなことまで取り上げて、

西武鉄道や堤義明氏のことを大犯罪を犯したまるで極悪人であるかのようにテレビ等で連日連夜繰り返して報道されていましたが、

西武鉄道も堤義明氏も実際には本当に何一つ悪いことはしていないというのが真相です

(私は知り合いや関係者や元株主や現株主ではありませんが)。

{kind=link}

{kind=link}

{kind=link}