2013年4月2日(火)

2013年4月2日(火)共同通信

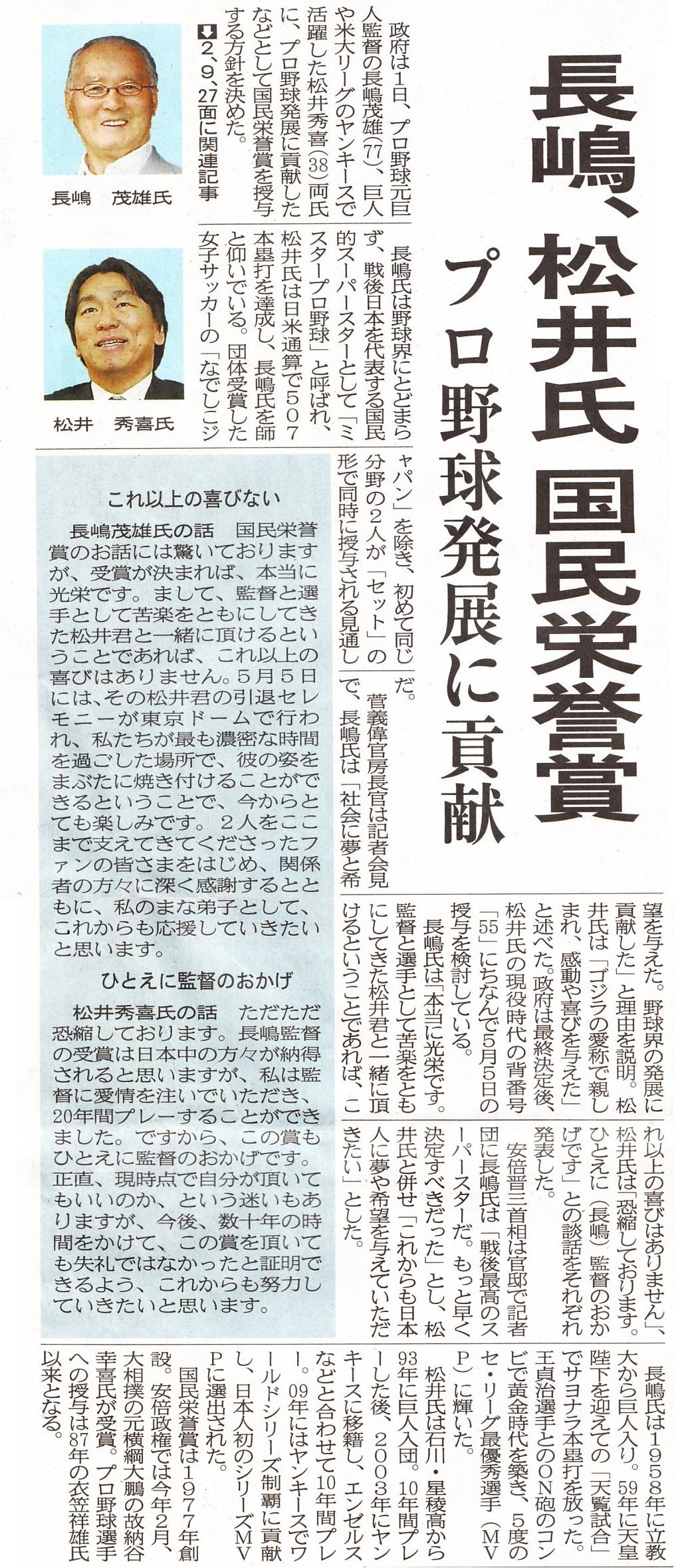

長嶋、松井氏 国民栄誉賞 プロ野球発展に貢献

(記事)

2013年4月2日(火)共同通信

長嶋、松井氏に国民栄誉賞 昨年末から極秘検討 「日米の絆」「生前授与」背景 政権対応に不透明さも

記録より記憶? 首相の気分? 表彰基準あいまい

(記事)

2013年4月2日(火)共同通信

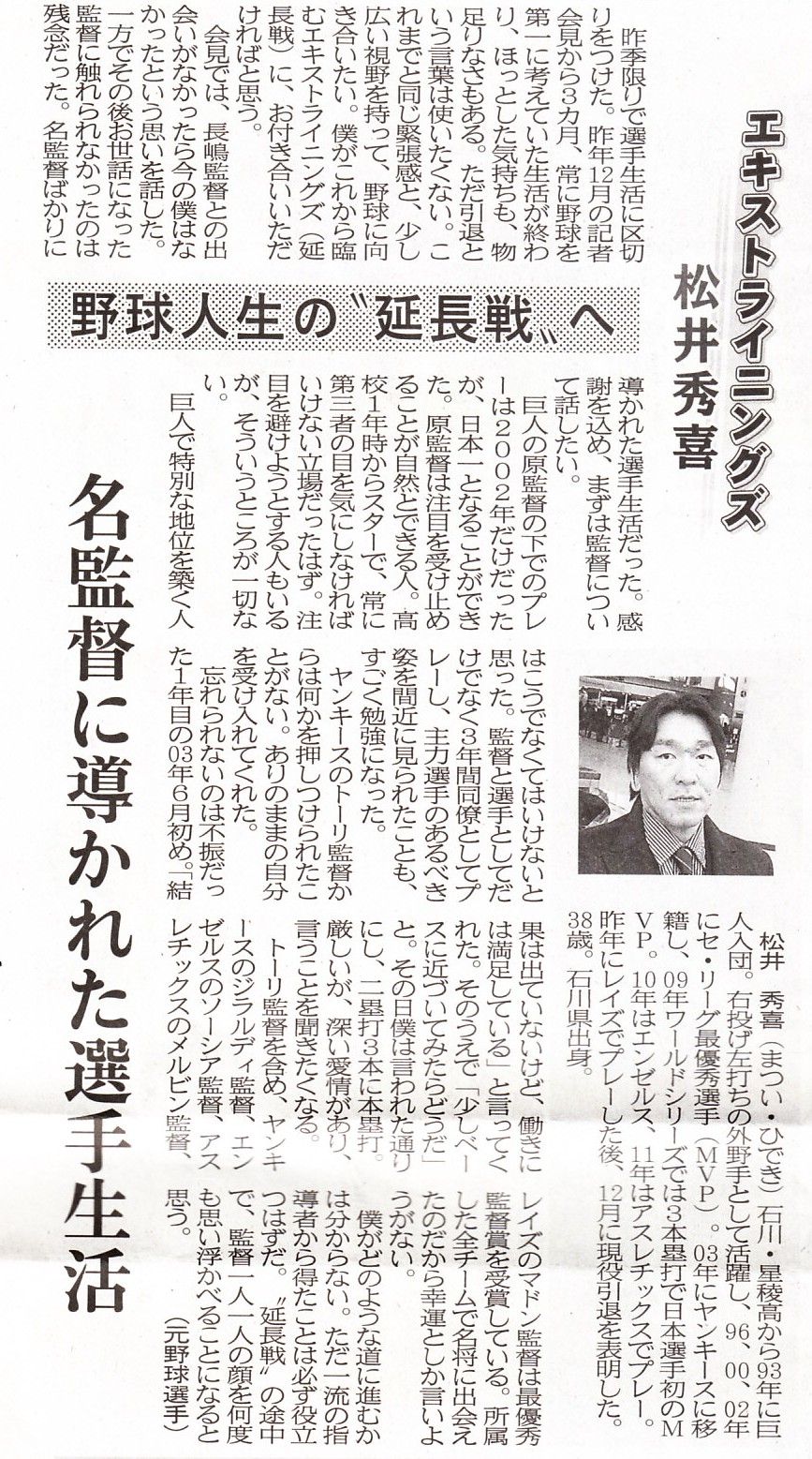

松井秀喜 エキストライニングス 野球人生の”延長戦”へ 名監督に導かれた選手生活

(記事)

2013年4月2日(火)共同通信

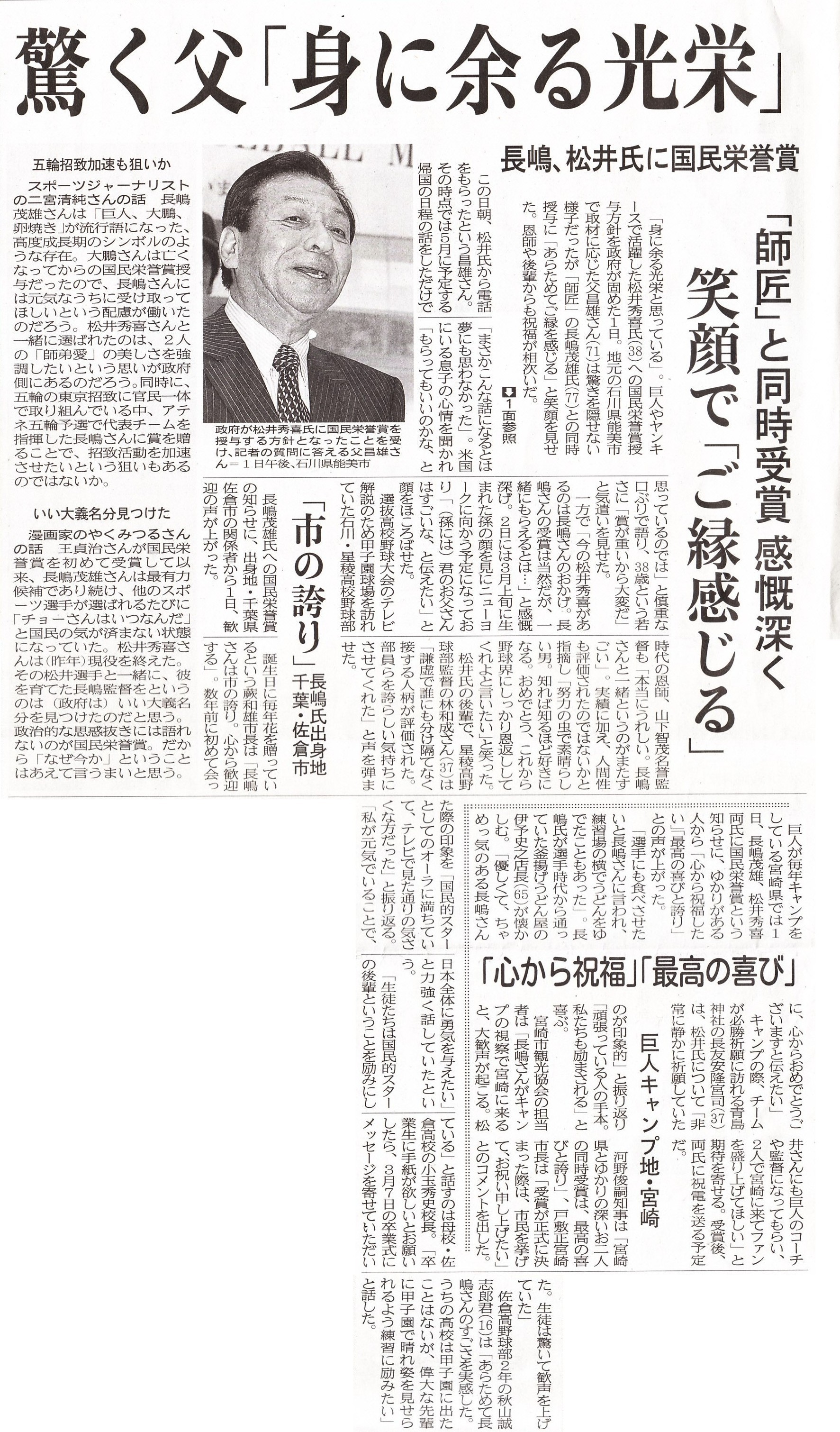

長嶋、松井氏に国民栄誉賞 驚く父「身に余る光栄」 「師匠」と同時受賞

感慨深く 笑顔で「ご縁感じる」

「市の誇り」 長嶋氏出身地 千葉・佐倉市

「心から祝福」「最高の喜び」 巨人 キャンプ地・宮崎

(記事)

2013年4月2日(火)日本経済新聞

長嶋・松井氏に国民栄誉賞 師弟で初の同時受賞 政府検討

長嶋氏 戦後最高のスーパースター

松井氏 日米でともに愛された

長嶋氏 本当に光栄 「松井君と一緒」喜び

松井氏 監督のおかげ 「これからも努力」 恐縮

長嶋氏母校「まだかなと」

松井氏の父「身に余る光栄」

(記事)

2013年4月2日(火)日本経済新聞

松井氏 引退セレモニー 5月5日 東京ドームで 長嶋氏も同席

(記事)

2013年4月2日(火)日本経済新聞

資源大手のトップ交代 「強きの時代」の終わり

(記事)

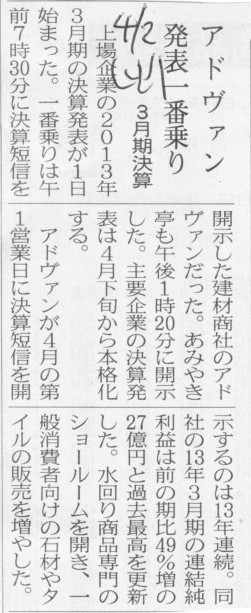

2013年4月2日(火)日本経済新聞

アドヴァン発表一番乗り 3月期決算

(記事)

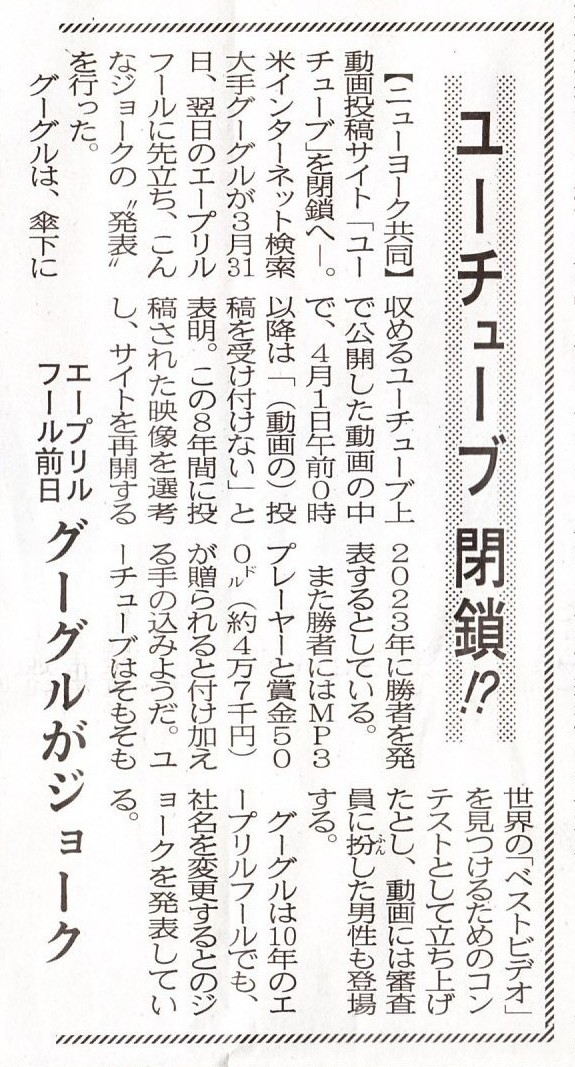

2013年4月2日(火)共同通信

ユーチューブ 閉鎖!? エープリルフール前日 グーグルがジョーク

(記事)

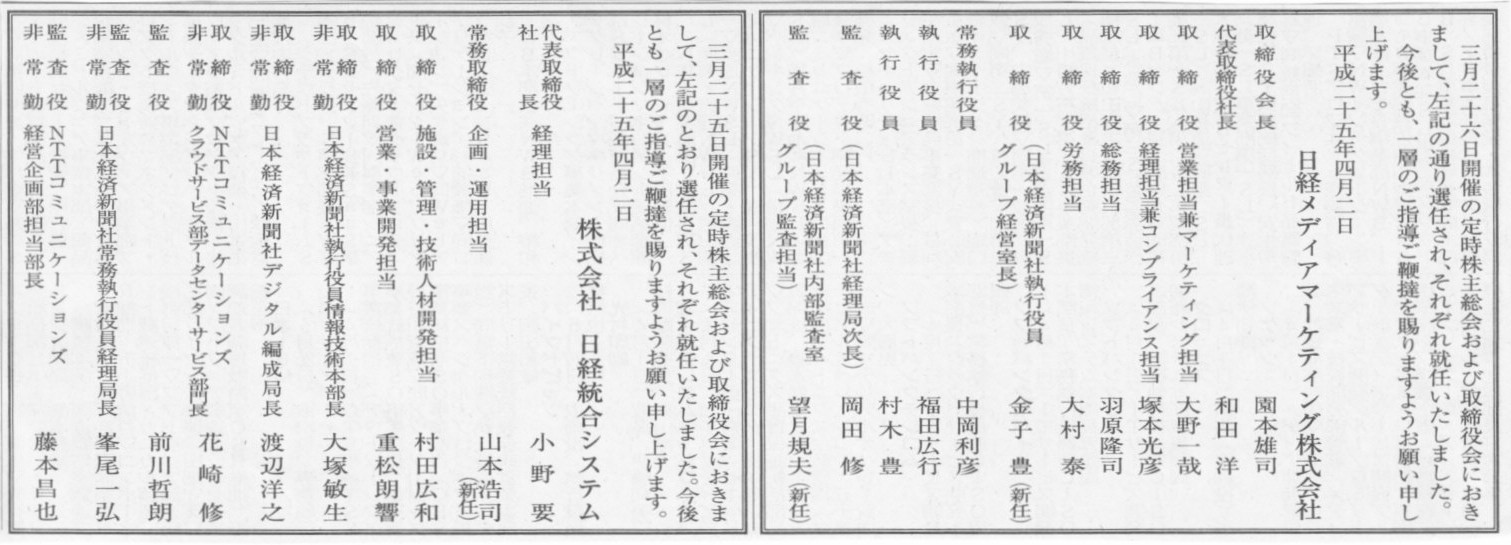

2013年4月2日(火)日本経済新聞 公告

役員人事

日経メディアマーケティング株式会社

株式会社日経統合システム

(記事)

2013年4月2日(火)日本経済新聞

日銀 システム情報局長に正願

(記事)

2013年4月2日(火)共同通信

新聞記者から中学校長に就任した

北角 裕樹さん (37)

(記事)

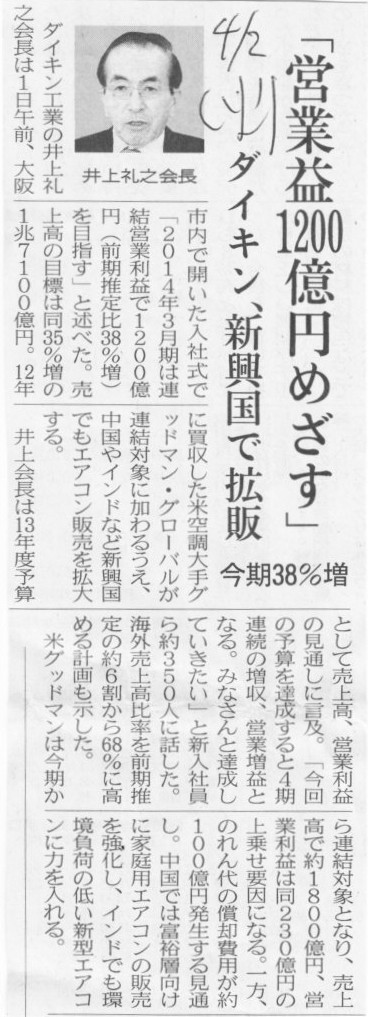

2012年11月2日

ダイキン工業株式会社

Goodman社の買収完了について

ttp://www.daikin.co.jp/press/2012/121102/press_20121102.pdf

【コメント】

記事には、2013年度には、

>12年に買収した米空調大手グッドマン・グローバルが連結対象に加わる

>米グッドマンは今期から連結対象となり、

と書いてあります。

プレスリリースにも、

>なお、当社連結決算への反映は、連結貸借対照表については2012年度において、連結損益計算書については2013年度から行う予定です。

と書いてあります。

しかし、連結財務諸表は原理的にそのようには作れないのですが。

仮に米グッドマンの支配獲得日を2013年3月31日とみなして連結手続きに入るのだとすると、

それは2013年3月30日24時時点の親会社子会社の貸借対照表をベースに支配獲得時点の連結貸借対照表を作成するということになり、

その連結貸借対照表が支配獲得日の2013年3月31日0時の連結貸借対照表ということを意味するのです。

決して、2013年3月31日24時の連結貸借対照表ではないのです。

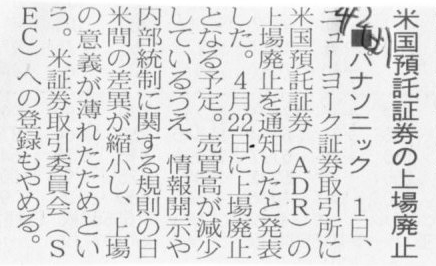

2013年4月2日(火)日本経済新聞

■パナソニック 米国預託証券の上場廃止

(記事)

2013年4月1日

パナソニック株式会社

米国預託証券(ADR)のニューヨーク証券取引所における上場廃止予定について

ttp://panasonic.co.jp/corp/news/official.data/data.dir/2013/04/jn130401-3/jn130401-3.pdf

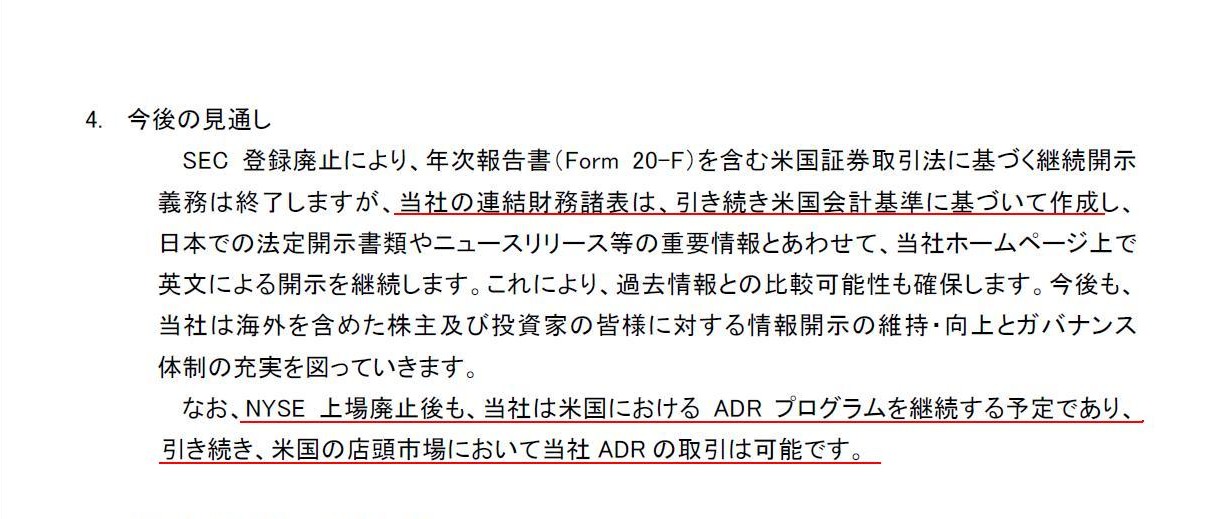

4. 今後の見通し

(2/2ページ)

【コメント】

パナソニックは今後も米国基準で財務諸表等を作成していくとの事です。

理由としては、パナソニックはニューヨーク証券取引所においては米国預託証券の上場廃止を行うが、

引き続き、ADRプログラムを継続する予定であり、米国の店頭市場において米国預託証券の取引を可能とするためのようです。

何と言いますか、全く意味が分からないというのが率直な感想です。

ここまでくると、「証券取引所における上場」と「店頭市場での取引」との違いの問題になってくる気がしますが、

はっきり言ってしまうと、結局両者は基本的には同じなのではないでしょうか。

私はADRについては全く詳しくないのでウィキペディアに記載されている内容を読みながら書くことしかできませんが、

「店頭市場での取引」の場合は「預託銀行」というのが間に入って株式(ADR)の売買を行うようです。

「証券取引所における上場」の場合は「預託銀行」というのが間に入らないで株式(ADR)の売買を行うようです。

ただ結局当該「預託銀行」は取次人(証券代行)を兼ねることとなるような感じだと思います。

また、証券取引所において上場されている株式を売買する際も、証券会社に口座を持っていないといけないわけですから、

「預託銀行」とは違うのかもしれませんが結局証券会社が間に入るのには違いはないのかなあ、という気がします。

結局、「証券取引所における上場」と「店頭市場での取引」は基本的には同じような取引をしていることになると思います。

これ以上の説明は私にはできませんが、少なくともはっきり言えることは、

「証券取引所における上場」だろうが「店頭市場での取引」だろうが、万一の際投資家が被ることになる損害には全く違いはない、

ということです。

ADRプログラムには、スポンサーなし(Unsponsored

ADR)、レベル1(店頭)、レベル2(上場)、レベル3(発行)の合計4種類あるようなのですが、

そのいずれのレベルであろうと、「取引されている株式」(この場合はパナソニック株式)は完全に同一のものです。

「預託銀行」が間に入っていれば万一の際損失補てんをしてくれるわけではありません。

また、発行済株式と増資により発行される株式とは、株式としての価値や意味は完全に同じです。

発行済株式の売買と増資による新株発行との間にも、開示されねばならない情報量に差はないはずです。

なぜなら、「ある企業の株式を広く社会一般においてある投資家が購入する」という点において何ら違いはないのですから。

米国での上場は廃止するが米国での店頭市場取引は継続するというのは全く意味が分かりません。

「証券取引所における上場」から「店頭市場での取引」へと移行するというようなことになるのかもしれませんが、

それは東証一部から東証二部へ上場市場を変更すると言っているようなものであり、

パナソニックの側にとっても投資家の側にとっても、何の意味も効果もないことのように思います。

【コメント】

面白くも何ともない結論になりますが、株主との対応が面倒だと感じるのだったら始めから上場しなければいいのです。

始めから上場するな、の一言に尽きる気がします。

上場しないと資金調達できないわけでは決してありません。

資金調達は銀行借り入れだけで十分でしょう。

私は思うのですが、村上ファンドのおかげて、株式市場の基本的な原理原則にやっと誰もが気がついた、というだけではないのでしょうか。

あれをグリーンメーラーだ敵対的買収者だと言うのなら、

上場と言うのは会社の意に沿わない人物が株式を買うこともそもそもの前提の一つだ、という言い方ができるわけです。

上場してしまうと、望ましからざる人物が株式を買うことを会社は排除できません。

上場するということは、「どうぞ誰でもご自由に我が社の株式をお買い下さい」と宣言しているのと同じなのです。

それで株式を買い集めたら、その株主のことを悪者のように言うというのは筋が違うのではないでしょうか。

もちろん、会社と言うのは永続していくことを前提・目的としています。

ですから、短期利益目的の株主というのが会社の目的に合致しないのは分かります。

しかしそうであるならば、上場すべきではない、というところに行き着くのです。

上場してしまうと、短期利益目的の人物が株式を買い集めることは全く自由ですし、会社は長期利益目的の株主だけを選ぶことはできません。

会社は永続していくことを目的としており、また同時に、会社は株主のものであり、ということであるならば、

上場はせず、会社は長期利益目的の人物だけを選びその人に株主になってもらう、ということが一番いいということになろうかと思います。

上場し、広く社会一般から資金調達をするというのなら、短期利益目的の株主も自社の立派な株主の一人であると認める以外ない、

というふうに私は思います。

【コメント】

上の社説に対するコメントの追加になりますが、

正確に言えば、誰もが自由に株式を売買できる上場そのものが悪いのではなく、

株式を「市場株価」で売買していることが本質的な問題点なのです。

上場していようとも、株式を簿価で売買していれば、実は何ら問題はないのです。

株式を市場で大量に買い集めたところで、株式取得者はまさにその会社の業績が長期的に上向かない限り利益を得ることができません。

なぜなら、簿価で売買するということは、株式の価格は、貸借対照表の1株当たりの株主資本額で一意に決まるからです。

その会社が当期純利益を計上しない限り、株式取得者はその株式を高く売り抜けることができません。

これはまさに、永続していくことや長期的利益という会社の前提・目的と合致していることです。

株式取得者が短期的に多額の配当を要求したところで、配当を支払えば株主資本額も同額だけ減少しますから、

株式の価格も下がることになり、高値で売り抜けることは決してできません。

簿価で売買を行うことにすれば、自然と長期利益を目的とした株主が集まってきます。

短期利益を目的とした株主は一切いなくなります。

簿価で売買を行う場合は短期的に儲けようがないからです。

簿価で売買を行う場合は、会社の業績が上向くことのみが簿価株価が上昇する要因であり、長期的にしか儲けようがないのです。

もちろん万が一会社が倒産しようものなら、株式の価値は文字通りゼロです。

株主はみな、会社が永続していくことを望むわけです。

敢えて言うなら、株式を簿価で売買を行っていた場合は、村上ファンドはこの世に登場していなかったと思います。

逆に言えば、市場株価で株式を売買するのなら、村上ファンドが現れるのは当然でしょう。

上の社説に対するコメントを少し訂正します。

上場が悪いのではありません。

市場株価による売買が諸悪の根源なのです。

蛇足になりますが、上場してしまうと、市場株価でしか売買できなくなります。

上場株式は株価でしか売買できないのは当たり前ではないかと思われるかもしれませんが、

実はよく考えてみるとある意味話は正反対で、

簿価から考えると、それは「株式が公正な価格で売買できない」ということを意味するのです。

常に公正ではない価格での売買を強いられる、これはこれである意味滅茶苦茶な話とも言えるわけです。

気の遠くなるような話になりますが、金融商品取引法は全てが根底から間違っているのではないか、という気すらしてきます。

日々変動する市場株価で売買を行うから、公正な売買価格とは何か、といった議論が出てくるのだと思います。

「幸せの青い鳥」ではありませんが、「公正な株式の価格」とは、何も議論しなくても、まさに目の前に既にあるのではないかと思います。

つくづく思うのですが、「簿価株価」による売買だと本当に全てがすっきりする気がします。

戦前の株主からのコメント:

「簿価株価以外の価格での売買なんてあるか。株式に時価なんてないぞ。株価が日々変動するなんて事はないんだけど。

株価が変化するのは年に一回だけ。決算後の年一回の配当支払い後だけだ。」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}