2013年3月31日(日)

[東京 29日 ロイター] 米楽器・音響機器メーカーのギブソン・ホールディングスグループは29日、ティアック株を

1株31円で公開買い付け(TOB)すると発表した。

ティアックの筆頭株主で投資ファンドのフェニックス・キャピタルとそのファンドから

1億5744万株(54.61%)を買い付けるもので、

買収額は48億8250万円。ティアックの上場は維持する。

ティアックは、短期的な投資回収を目的としない安定株主に代わることで、長期的な事業運営が可能になるほか、

ギターメーカーとして有名なギブソンとの事業シナジーが見込めるとしてTOBに賛同している。

買い付け期間は4月1日から4月30日。TOBの上限は1億5750万株・保有割合54.62%。

買付価格は3月28日までの過去1カ月の終値平均に対し約45%、過去6カ月の終値平均に対し約24%のディスカウント。

ティアックによると、ギブソンのフィナンシャル・アドバイザーはマッコーリーキャピタル証券とKPMG。

ティアックのリーガル・アドバイザーはシティユーワ法律事務所。

ttp://jp.reuters.com/article/topNews/idJPTYE92S04Z20130329

2013年3月29日

ティアック株式会社

ギブソン・ギター・コープ及びギブソン・ホールディングス・インクとの資本・業務提携契約の締結並びに

ギブソン・ホールディングス・インクによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.teac.co.jp/news/news2013/20130329-03.pdf

2013年3月29日

ギブソン・ギター・コープ

ティアック株式会社

ギブソン社、ティアックとの資本業務提携で合意

~世界一流の楽器メーカーが手掛ける音楽とオーディオライフスタと「クール・ジャパン」な技術革新が融合~

ttp://www.teac.co.jp/news/news2013/20130329-04.pdf

March 29, 2013

Gibson Guitar Corp.

TEAC CORPORATION

Gibson

Guitar Announces Agreement to Make Strategic Investment in TEAC

ttp://www.teac.co.jp/news/news2013/20130329-05.pdf

【コメント】

この資本提携や株式の売買を一言で言うなら、

フェニックス・キャピタルが保有しているティアック株式を、

ギブソン・グループが市場株価よりも低い価格で株式公開買付を行って54.61%取得し子会社化する、

となります。

完全子会社化する意思は全くなく、株式公開買付後も上場は維持する計画とのことで、

基本的にはフェニックス・キャピタル側からギブソン・グループ側へティアック株式を売却するためだけに行われる株式公開買付のようです。

株式公開買付には全ての株主が自由に応募できますが、株式公開買付の目的や公開買付価格の低さを考えれば、

フェニックス・キャピタル以外の株主が株式公開買付に応じる理由はあまりないかと思います。

プレスリリースには、ティアック株式会社としても、

>本公開買付けにおける当社の普通株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)の妥当性については

>意見を留保し、株主の皆様が本公開買付けに応募するか否かについては株主の皆様のご判断に委ねる

と書いてあります。

下の方に少し書いていますが、1株31円での売却ですと、フェニックス・キャピタルとしては株式取得価額よりも非常に低い売却価格となります。

フェニックス・キャピタルとしては、ティアック株式の売買では大きな損をした、と言えると思います。

財務面について少し見ておきましょう。

この時、フェニックス・キャピタル・パートナーズ・ワン投資事業組合が引き受けた第三者割当増資の株式の価額は、

>発行価額:普通株式、優先株式ともに1 株につき50 円

とのことです。

これだけでは業績の回復はできなかったのでしょう。

フェニックス・キャピタルは追加の第三者割当増資を行いました↓。

2007年2月28日

ティアック株式会社

第三者割当による新株式発行に関するお知らせ

ttp://www.teac.co.jp/ir/news/pdf/20070228_1.pdf

この時のジャパン・リカバリー・ファンドⅢが引き受けた第三者割当増資の株式の価額は、

>発行価額 1 株につき112 円

とのことです。

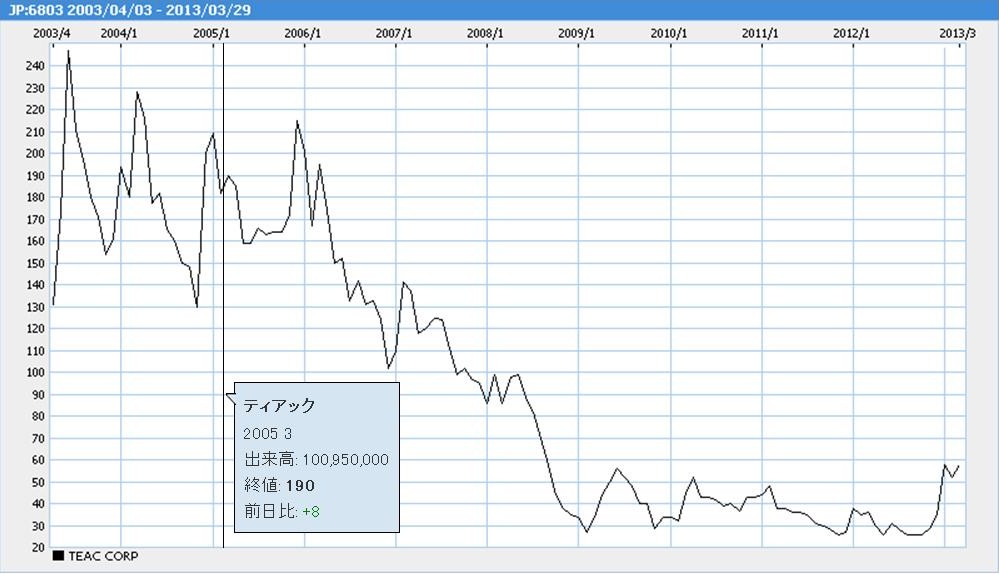

「ティアックのここ10年間の値動き」

どちらも同じフェニックス・キャピタルによる引き受けですが、

特に2005年3月の第三社割当増資は株価は190円前後なのに1株当たりの引き受け価格は50円です。

市場株価の4分の1ほどの価格で株式を引き受けたことになります。

有利発行どころではないほど、フェニックス・キャピタルに有利な発行と言えるでしょう。

また、2005年3月の第三社割当増資では業績が回復しなかったから2007年2月に再びフェニックス・キャピタルが増資を引き受けているわけです。

株価はこの間190円前後から140円前後へと下落していますが、

株式の引き受け価額のことがありますので、ここでは簿価で考えてみますと、単体の株主資本額はこの間減少し続けています。

平成20年3月期(第60期)

有価証券報告書

ttp://www.teac.co.jp/ir/library/pdf/sec60.pdf

(2) 提出会社の経営指標等

(3/125ページ)

1回目の増資前後も2回目の増資前後も、ずっと当期純損失を計上し続けています。

つまり、1回目の増資後から2回目の増資直前までもずっと当期純損失を計上し続けていたわけですから、

当然1株当たりの株主資本額も小さくなっているわけです。

にも関わらず、1回目の増資時の発行価額は普通株式、優先株式ともに1株につき50円だったのに、

2回目の増資時の発行価額は普通株式1株につき112円、というふうになぜか逆に株式の引き受け価額は大きくなっています。

株価も下がっていて簿価も小さくなっているのに増資時の株式の引き受け価額は逆に前回より大きくなっている、

本来はこのようなことはあり得ないのですが、これは1回目の発行価額が低過ぎたということなのでしょうか。

さらに言えば、これは、第三者割当増資実施後いきなりフェニックス・キャピタルが63.5%を保有する親会社になっています。

(旧商法下における減資は経ていますが)普通株式数が71,317,134

株から191,317,134 株へ3倍弱に増加し、

これにプラスして優先株式も80,000,000株新たに発行することになりました(発行価額は優先株式も1

株につき50

円)。

普通株式数と優先株式数は足し算できませんが、発行価額は同じであるため参考までに足し算しますと、

両株式の合計数は271,317,134

株になり、株式数がいきなり4倍弱に急増しました。

著しい有利発行、4倍弱に増加という著しい株式の希薄化を伴う大規模増資、上場企業に突然親会社表れることになる第三者割当増資、

という3点セットです。

昨年、ビックカメラとコジマで全く同じような第三者割当増資が行われたかと思いますが、これはその元祖だったのでしょうか。

ただ、この第三者割当増資は、プレスリリースによりますと、

>当社資本増強策につき、平成17 年2 月23 日開催の臨時株主総会でご承認いただき、

とありまして、(旧商法下における減資を行うことや新たに優先株式を発行するということも手伝って)株主総会決議を経ています。

何と言いますか、究極的なことを言えば、

「株式会社の最高の意思決定機関は株主総会だから、各種法律に違反しない限りどんなことを株主総会で決めるのも自由で法的にも有効だ」、

となります。

債権者保護の趣旨や手続きはもちろん踏まえなければなりませんが、基本的には会社のことは株主総会で自由に決めてよいのです。

そのことを考えますと、有利発行も大規模希薄化も親会社の出現も、株主は理解・納得の上でのことだから何の問題もない、

ということになるわけです。

それと、上で紹介していますプレスリリース「資本増強手続きの完了およびそれに伴う主要株主の異動等に関するお知らせ」についてなのですが、

1ページ目下の「1.資本金および発行済株式数の推移」中の株式数が間違っていると思います。

「減資後」の発行済株式数なのですが、これは今は亡き「90パーセント減資」を行った後の株式数ということになると思いますので、

株式数も90パーセント減少する、ということだと思います。

つまり、90パーセント減資後、株式数は10分の1にまで減少します。

1.資本金および発行済株式数の推移

「訂正後:減資後株式数」

また、このたびの第三者割当増資は大幅な減資(90パーセント)を前提としたものであったわけですから、

株式が大幅な希薄化が生じることは株主も理解・納得の上での第三者割当増資だったと言えるのでしょう。

現会社法における資本金の額の減少とは異なり、

この旧商法下における減資は株主にとっては実際に手元の株式数が減ることを意味していました。

そういう意味では、株式の希薄化の割合は、4倍弱に株式数が増加するではなく、

既存株主にとっては実際にはその10倍の40倍弱(271,317,134株÷7,131,713株=38.0倍)に

株式数が増加するに相当するインパクトがあったことになります。

これが本当の意味での減資であり、それが株主責任を取るということです(現会社法ではできなくなりましたが)。

>なお、本資本増強策を含む当社中期事業計画に関しましては、平成17 年3 月23

日付で産業活力再生特別措置法に基づく

>事業再構築計画の認定を受けており、第三者割当増資にかかる登録免許税の軽減を受けることが可能になりましたのでお知らせいたします。

と書いてあります。

私は実は、この場合ティアック株式会社が優先株式を発行するのはおかしいな、と直感しました。

わざわざ減資まで行っているわけですから、既存株主の議決権割合や利益の減少を気にする必要は全くないわけです。

ティアック株式会社は普通株式のみを発行すればよかったはずです。

例えば、フェニックス・キャピタルがいきなり親会社になるのを避ける目的があったから、などというのならまだ分かりますが、

この場合優先株式を発行していてもフェニックス・キャピタルは親会社になっているわけです。

どのように考えてもティアック株式会社が優先株式を発行する合理的理由というのは全くないのです。

ティアック株式会社が優先株式を発行する理由はそもそも全くなかった、それなのにティアック株式会社は優先株式を発行した。

この理由についてなのですが、ひょっとしたら、優先株式を敢えて発行することが

産業活力再生特別措置法に基づく事業再構築計画の認定を受けることの条件だったのかな、と想像しています。

経済合理性が理由ではなく、いわゆる大人の事情が優先株式発行の理由だったのかもしれません。

では、企業に無理やり優先株式を発行させたがる「大人の事情」とは何か。

悪貨は良貨を駆逐する(Bad money drives out good.)という言葉がありますが、

私の造語ですが、”悪例は良例を駆逐する(Bad

examples drive out

good.)”といった効果を狙ったものだったのだろう、と推測しています。

本来は発行してはならない優先株式も、たくさんの企業で次々と発行事例が作られてしまうと、

あたかもそれが当たり前の通常の株式であるかのように錯覚させてしまう効果が出てくるのだと思います。

「優先株式というのはおかしな株式ではありませんよ、ほら見てください、大勢の企業が発行しているではありませんか」、

そういった宣伝効果を狙った政府の姑息な意図が見え隠れしているな、という印象を持ちました。

{kind=link}

{kind=link}

{kind=link}