2013�N3��30��(�y)

2013�N3��28��(��)���{�o�ϐV��

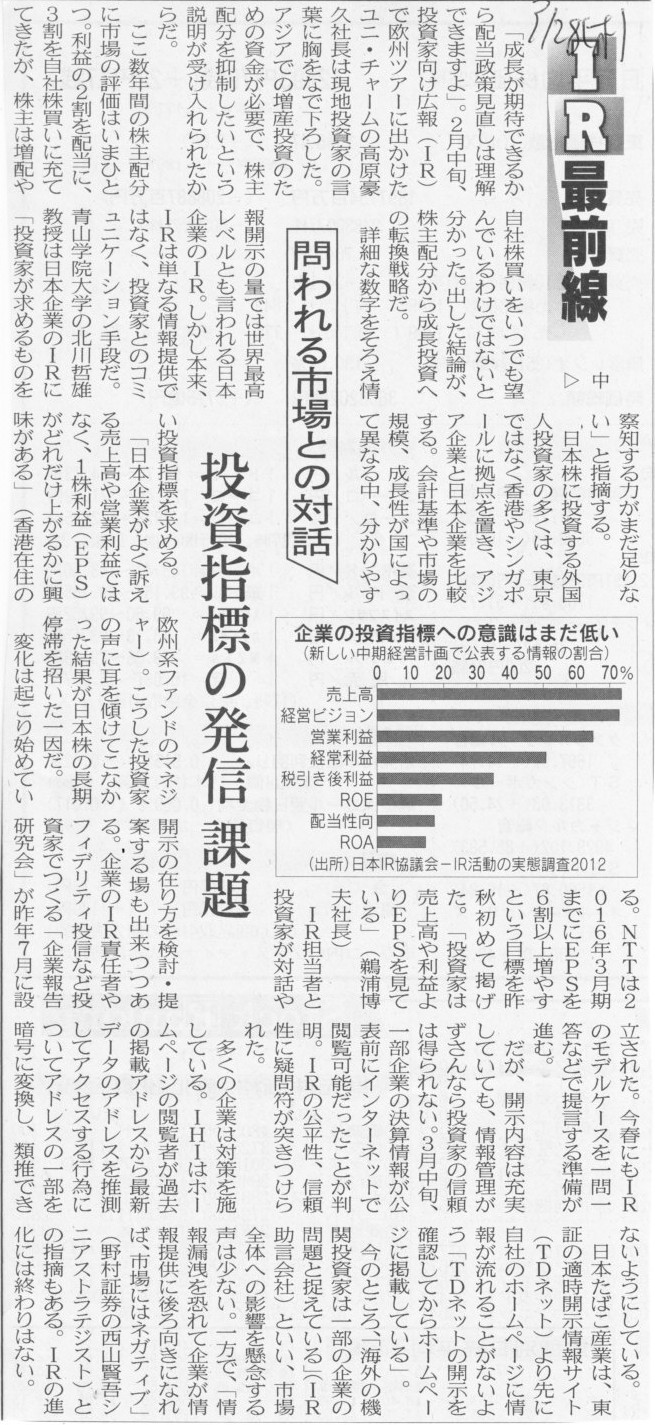

IR�őO���@��

�����s��Ƃ̑Θb�@�����w�W�̔��M �ۑ�

�i�L���j

2013�N3��29��(��)���{�o�ϐV��

IR�őO���@��

�� �C�O���i���{IR���c���j�@�����헪 ���m�Ɍ��D�@

�a��

�����i�R�����Y���M��j�@���l�Ȋ��� �o�c�ɐ�����

�i�L���j

2013�N3��29��(��)���{�o�ϐV��

�p�i�\�j�b�N�����v��@�����헪�A��̐������@�Č�

���X�g�����݁@�����ԁE�Z��֘A�ɏd�_

��@���A�����H����ے�@�É���v 2�N�ڂց@�o�c�̐��ł�������

�i�L���j

2013�N3��29��(��)���{�o�ϐV��

�p�i�\�j�b�N�É�В���@�v��B���Łu���ʂ̉�ЂɁv�@�v���Y�}�u�撣���Ƃ���܂Łv

�i�L���j

2013�N3��29��(��)���{�o�ϐV��

���R���|���A�n��@�\���x������@�d�H�o�c ���������@�d�͒l�グ�E���������@�������ɂ����E

�i�L���j

2013�N3��29��(��)���{�o�ϐV��

������������

IIJ�������@���h��Y��(62)

�O�����A���m�̃l�b�g�ɒ���

�i�L���j

2013�N3��28��

�����V�z�[���f�B���O�X�������

��\���������і����̈ٓ��Ɋւ��邨�m�点

ttp://www.nisshinbo.co.jp/news/pdf/959_1_ja.pdf

2013�N3��28��

���{�����������

�����̈ٓ��Ɋւ��邨�m�点

ttp://www.jrc.co.jp/jp/whatsnew/20130328-02/images/6751_130328-02.pdf

2013�N3��28��

�V���{�����������

�����̈ٓ��Ɋւ��邨�m�点

ttp://www.njr.co.jp/ir/pdf/130328.pdf

2013�N3��28��

������{�����������

��\���������і����̈ٓ��Ɋւ��邨�m�点

ttp://www.njrc.jp/press/Press1303-02.pdf

2013�N3��29��(��)���{�o�ϐV��

���{���i���Z�@�\�@�В��ɋg�c�� �����ɔ��\

�i�L���j

2013�N3��28��

��������{���i���Z�@�\

�В��A�C�̂���������

ttp://www.jcch.co.jp/wp/wp-content/uploads/2013/03/����������.pdf

2013�N3��28��

��������{���i���Z�@�\

�Վ����呍����тɎ������c�ɂ���

ttp://www.jcch.co.jp/wp/wp-content/uploads/2013/03/�v���X�����[�X�iH25-3-28�j.pdf

2013�N3��29��(��)���{�o�ϐV���@����

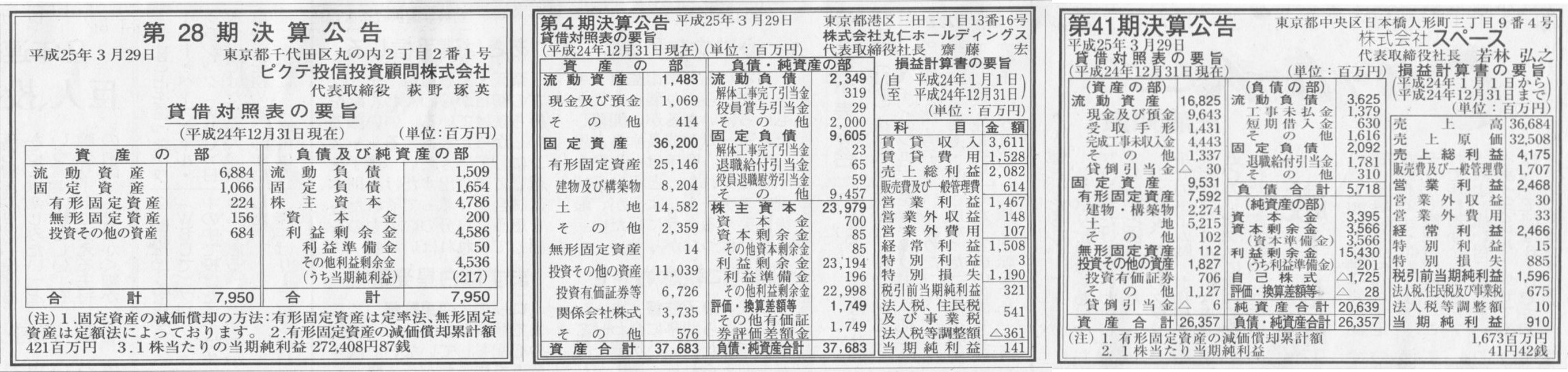

��41�����Z����

������ЃX�y�[�X

��4�����Z����

������Њېm�z�[���f�B���O�X

��28�����Z����

�s�N�e���M�����ږ⊔�����

�i�L���j

2013�N3��30��(�y)���{�o�ϐV���@�헪��

�x�m�t�B�����z�[���f�B���O�X���@����

������

���i�E�J�����ŗ���������

�i�L���j

2013�N3��30��(�y)���{�o�ϐV��

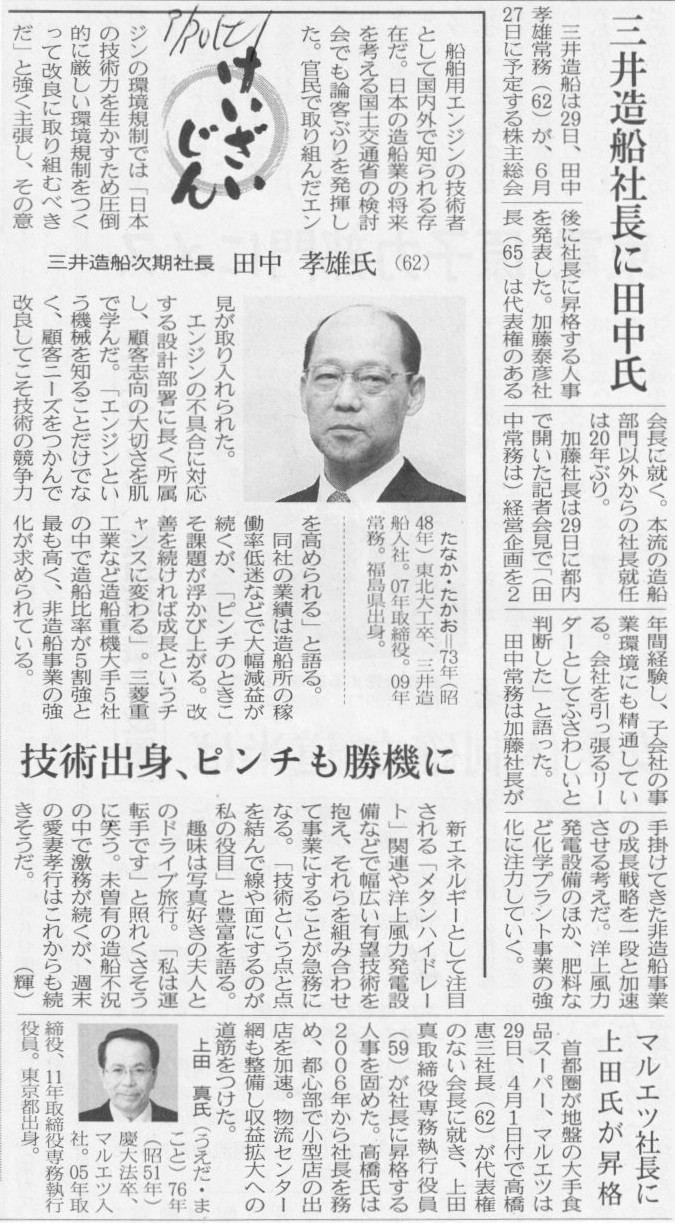

�O�䑢�D�В��ɓc����

������������

�O�䑢�D�����В��@�c�� �F�Y��

(62)

�Z�p�o�g�A�s���`�����@��

�}���G�c�В��ɏ�c�������i

�i�L���j

2013�N3��29��

�O�䑢�D�������

��\������̈ٓ��y�і����̈ٓ��Ɋւ��邨�m�点

ttp://www.mes.co.jp/investor/ir_news/2013/pdf/20130329.pdf

2013�N3��29��

������Ѓ}���G�c

��\������̈ٓ��Ɋւ��邨�m�点�i2013�N4��1���t)

ttp://www.maruetsu.co.jp/corporate/newsrelease/pdf/newsrelease130330.pdf

�y�R�����g�z

�ˋ��Ђ̑O�В������܂œ���قɂ��Ă������肩�ˁB

2013�N3��30��(�y)���{�o�ϐV��

�j�g��HD�A�ō��v358���~�@�O���ŏI14���A���@�A���Ƌ�̍̎Z���P�@�V�X���ʁAPB���i����^

�i�L���j

�y�R�����g�z

�j�g���̓r�W�l�X���f���I�ɂ́A���j�N���̉Ƌ�o�[�W������Ƃ̂悤�Ȋ����Ȃ̂�������܂���B

���j�N���̂悤�ȋƑԂ̂��Ƃ�SPA�iSpeciality

store retailer of Private label

Apparel�j�ƕ\�����邱�Ƃ�����܂����A

�j�g���͂������߁ASPF�iSpeciality store retailer of Private

label Furniture�j�Ƃ������Ƃ���ł��傤���B

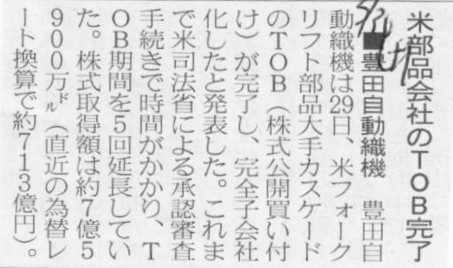

2013�N3��30��(�y)���{�o�ϐV��

���L�c�����D�@�@�ĕ��i��Ђ�TOB����

�i�L���j

>�{���J���t�����Ԃ�2013�N3��27��24��(�č���������)�������Ė���

>�܂��A�{���J���t����̍����葱�����A2013�N3��28��(�č���������)�Ɋ���

>�{�����ɂ���āA�����t����Cascade�Ђ͓��Ђ�100%�q��ЂƂȂ�܂����B

>2.�{���J���t���̌���

>(1) ����̏�:2013�N3��27��24��(�č���������)����

���s�ϊ��������ɐ�߂锃�t���\�芔�����̊��� 100%

���̏ꍇ�A�x�z�l������2013�N3��28��(�č���������)�ɂȂ�̂��Ǝv���܂��B

���J���t�����Ԗ�����A���劔���̌��ς��s���킯�ł����A�@�I�ɂ͌��ςƓ����i���ϓ��j�ɋc��������������ƍl����̂��Ǝv���܂��B

������ЖL�c�����D�@�̏ꍇ�́A�c��������������Ƃ����ɓ��ʖړI��Ђƕč�Cascade

Corporation�����������Ƃ������Ƃ��Ǝv���܂�

�i���ʖړI���Industrial Components and Attachments �U,

Inc.��������ЁA�č�Cascade

Corporation�����ʼn�Ёj�B

�������܂��ƁA�{���̎x�z�l������2013�N3��28��(�č���������)�ɂȂ�Ǝv���܂��B

���s�́u�A���������\�Ɋւ����v��v�Ō����A�݂Ȃ��擾����2013�N3��31���Ƃ��邱�Ƃ��\�i�{���ɖ{���Ȃ̂ł��傤���j�A

���������炭������݂͂Ȃ��擾����2013�N1��1���ƍl���A���葱�����s���A

������������܂����Q�d�ŁE�����A���葱���ł́A�x�z�l������2013�N3��28���A

�����Ċ�����ЖL�c�����D�@�A�č�Cascade

Corporation���Ђɑ������Z���s��2013�N3��27�����_�̍������\���쐬���A

2013�N3��28�����_�̎x�z�l�����̘A���ݎؑΏƕ\���쐬����A���̌�̘A���葱���͓����A�ƂȂ�܂��B

2013�N3��28��

���{�Ɏq�������

����̈ٓ��ɂ���

ttp://www.nsg.co.jp/~/media/NSG%20JP/ir/Press%20Releases/2013/ChangesInNSGGroupBoardMembershipB_J01.ashx

2013�N3��28��

���{�Ɏq�������

�ۗL�����̔��p�ɂ���

ttp://www.nsg.co.jp/~/media/NSG%20JP/ir/Press%20Releases/2013/28Mar2013RecognitionOfExceptionalItemsOnOperatingIncome_J01.ashx

2013�N3��28��

���{�Ɏq�������

�������B�̐i���ɂ���

ttp://www.nsg.co.jp/~/media/NSG%20JP/ir/Press%20Releases/2013/28Mar2013UpdateOnFinancingActivities_J01.ashx

�y�R�����g�z

�����Z���i�V���W�P�[�g���[���j�ƌ����܂����A�ŋ߂悭�����Ă���悤�ɁA�ǂ��̋�s�����Ă������͊��S�ɓ����Ȃ̂ł��B

�S�Ă̋�s�ƌ����̂͋�s�Ƃ̗L�j�ȗ��n�߂��狦�����Ă���̂ł���܂��B

���ꂪ�����ƌ����Ă���̂ł͂���܂���B

�ނ���t�ŁA�a���ی�̂��Ƃ��l����Ό�������s�K���̉��ŗZ�����s�����Ƃ͑�Ȃ��Ƃł��B

����������ꂽ���l�̃j�[�Y�Ƃ����̂͂�����A�܂��Ɍ����Ȃ̂ł��B

�S�Ă̎�����]�҂͌����݂̂��~�����̂ł��B

����͖����i���ς�邱�Ƃ͌����Ă���܂���B

��s���p�҂̃j�[�Y�ɍ��킹�Ăǂ�ǂ�V���Z���i���ׂ����o���Ă�������Z�@�ւ�����Ă����K�v�ȂǑS���Ȃ��̂ł��B

��s�Ԃ̗Z�������̍s����͕s�Ǎ�������ẴG���h���X�݂̑��o������������������ł��B

����ȋ�s�Ƃɏ����͂���܂���B

�S�Ă̋�s�͋������Ă���i��������s�K���̉��Z�����s���Ă���j�A����ł����̂ł��B

�����A���̓_�Ɋւ��ē�w�E�ł��邱�Ƃ�����܂��B

���������͊��S�ɕʂɂ��āA�ȉ��̓�̂��Ƃ������܂��B

����s�Ƃ͕K�������ɂȂ�悤�ɂȂ��Ă���B��s���Ԏ��ɂȂ邱�Ƃ͐�ɂȂ��B�Ԏ��ɂȂ邱�Ƃ͐�Ȃ�����Ԃ�Ȃ��B

����s�̐��͐����l�߂�Ύ��͈�ł����B���̋�s�̓Ɛ��ԂɂȂ��Ă���������s�K���̂������ŏ���҂��s���Ȗڂɑ������Ƃ͐�ɂȂ��B

�y�R�����g�z

�����ɏo�Ă���u���ҁv�Ƃ͓Ɨ��s���@�l���{�������H�ۗL�E���ԍϋ@�\���g�̂��Ƃ��Ǝv���܂����B

�Ѝ͓��R�A���s�����������H������Њe�Ђ����`�I�ɕԍς���`�����킯�ł����A

�Ȃ����m��܂��A�Ѝ����������Ҏ��g�����̎Ѝ̕ԍςɂ��ĘA�т��ċ`�����A�Ə�����Ă��܂��B

�Ӗ��s���������Ƃ���Ȃ̂ł����A�ł͓Ɨ��s���@�l���{�������H�ۗL�E���ԍϋ@�\�͂ǂ�����Ċe�Ѝ������Ă���̂��ƌ����A

���ǂ̂Ƃ���A���̌����͍��Ƃ������Ƃł��傤�B

�Ɨ��s���@�l���{�������H�ۗL�E���ԍϋ@�\�́A�Ɨ��s���@�l���{�������H�ۗL�E���ԍϋ@�\���g�����炩�̍��s���A

��������y��ʏȂɈ����Ă�����Ă���̂ł��傤�B

�����Ă���������ɁA�Ɨ��s���@�l���{�������H�ۗL�E���ԍϋ@�\�͍������H������Њe�Ђ������Ă���킯�ł��B

�ł́A���y��ʏȂ͂ǂ�����ēƗ��s���@�l���{�������H�ۗL�E���ԍϋ@�\�����s�������������Ă��邩�ƌ����A

���炩�̍����ɔ閧�̗\�Z��g��ō��������Ă���̂��Ǝv���܂��B

�ł͂��̍����ɔ閧�̗\�Z�i�Ώo�j�̍Γ��͉����ƌ����A���Ǎ����s�Ȃ̂ł��B

�ł͂��̍��͒N�������Ă���̂��ƌ����A���{��s�ł��B

���{��s�͖��s���ɍ��������邱�Ƃ��ł��܂��B

���������͌����܂��B

�u�Ɨ��s���@�l���{�������H�ۗL�E���ԍϋ@�\�v�Ƃ����悭������Ȃ��̂��Ԃɓ����Ă��܂��̂ŕ�����Â炭�Ȃ��Ă��܂����A

�����̗���̍ŏ��ƍŌ��ǂ��܂��ƁA

�u���͍��s���č������H����Ă���v

�Ƃ������Ƃ������邩�Ǝv���܂��B

�����v����Ȃ��ꂵ�Ȃ�������̂ł��B

����������ɂ��Ĉꌾ�����܂������A�O���K��������Ƃ����̂������l�ȗ��R�ł������ȍl�����ł��B

���Ƃ����̂́A�N�������R�ɂ��̊������Ă悢�A�Ƃ����Ӗ��ł��B

�N�������̊������W�߂Ă��S���\��Ȃ����Ƃ��Ӗ�����̂ł��B

�ɒ[�Ȍ�����������A��ꂵ���Ƃ������Ƃ́A��������������Ă����������Ȃ���ԂɂȂ����i��Ԃɂ��Ă��܂����j�A�Ƃ������Ƃł��B

��������ꂷ�邱�ƂƔ�������鋰�ꂪ���邱�Ƃ̓C�R�[���Ȃ̂ł��B

�L�����Ԉ�ʂ��炨�����W�߂�̂ł��A�������J���̋`�������Ƃ̑��ɁA���ꂭ�炢�̃��X�N�����ƂɂȂ�͓̂��R�ł��傤�B

���ꂪ���Ȃ�n�߂����ꂵ�Ȃ�������̂ł��B

�����Ƃ̓��X�N�����邱�Ƃ𗝉�������Ŋ�����˂Ȃ�܂���B

���l�ɁA��Ƃ��A���X�N�����邱�Ƃ𗝉�������Ŋ�������ꂳ���˂Ȃ�܂���B

�L�����Ԉ�ʂ��玑�����B������Ƃ������ƂȂ�A�N���Ɋ������Ă���ؕ���͌����Ȃ��ł��傤�B

�Ȃ��Ȃ�A�����Ŏ������B������Ƃ������Ƃ́A�܂��ɒN���Ɋ������Ă��炤�Ƃ������Ƃ�����ł��B

�L�����Ԉ�ʂ��玑�����B���s�������̃��X�N���w�����̂��A����Ƃ��A��������郊�X�N����������Ȃ玑�����B�͂��Ȃ����A

���̂ǂ��炩��������܂���B

���͏o���ė~���������͏o���ė~�����Ȃ��A�Ƃ����s���̂����b�͂��̐��ɂȂ��킯�ł��B

���̒��A�����������Ƃ͂Ȃ��킯�ł��B

������������A�O���K��������A1��������̋c�������̑�����ފ����s����A

�����͑S�Đ����l�߂�Ώ��̍l�����Ƃ͑���������̂ł��B

��������R�ɑI�т����̂Ȃ�A��ꂵ�Ȃ��Ƃ������@��������܂���B

�Ȃ��Ȃ�A��ꂷ��Ƃ������Ƃ́A�N������ɂȂ邩������Ȃ��i��Ԃɂ���j�A�Ƃ������ƂȂ̂ł�����B

����������ɂȂ�̂͌����A�����̋c�Ă⌈�c�͖����ɂ������A�������͂������ő����̋c������ʓr�ێ����Ă������A

�����v���̂Ȃ�A���͂��Ȃ����Ƃł��B

�ǂ��炩��������܂���B

�����������Ƃ͂Ȃ��̂ł��B

���Ƃ́A

Raise and Raised.

���Ǝv���܂��B

�L�����Ԉ�ʂ��玑�����B���s���iThe company can Raise money from the whole

world.�j�A

���m��ʊ��傩��c�Ē�o�̂��߂̋�����邱�ƂɂȂ�܂��iThe New proxy statement may be Raised

by unfamiliar

shareholders.�j�B

���Ƃ͂������������������x�Ȃ̂ł��B

����Ȃ̂ɁA���������ǂ��̂����̂ƌ������荑�ƈ��S�ۏ��̗��R���ǂ��ł���ƌ����̂ł���A

����͂����������̊�Ƃ͏�ꂷ�ׂ��ł͂Ȃ������A�Ƃ������ƂɂȂ�̂ł��B

�������⍑�ƈ��S�ۏ�⍑���̓��X�̐�����ՂƂ����̂Ȃ�A����͂͂��߂��獑��100���o�������č��c��ЂƂ��Čo�c���s���Ă����ׂ��b

�������̂��Ǝv���܂��B

JR�e�Ђ�d�͉�ЂŌ����A�Ȃ���ꂵ���̂��A�����Ă���ɂ͂��������Ȃ����c�������̂��A�Ƃ����Ƃ���܂Řb�������̂ڂ�b�Ȃ̂ł��B

�������⍑�ƈ��S�ۏ�⍑���̓��X�̐�����ՂƂ����̂Ȃ�A��ꂷ�ׂ��ł͂Ȃ������Ƃ����b�ɂȂ�܂����A

����ȑO�ɖ��c�����ׂ��ł���Ȃ������A�Ƃ����Ƃ���ɋc�_���s�������킯�ł��B

���Ƃ͉����A���Ԋ�ƂƂ͉����A���c��ƂƂ͉����A��{�I�ȂƂ���Ɉ�x�����Ԃ��čl���Ă݂�K�v������Ǝv���܂��B

�@

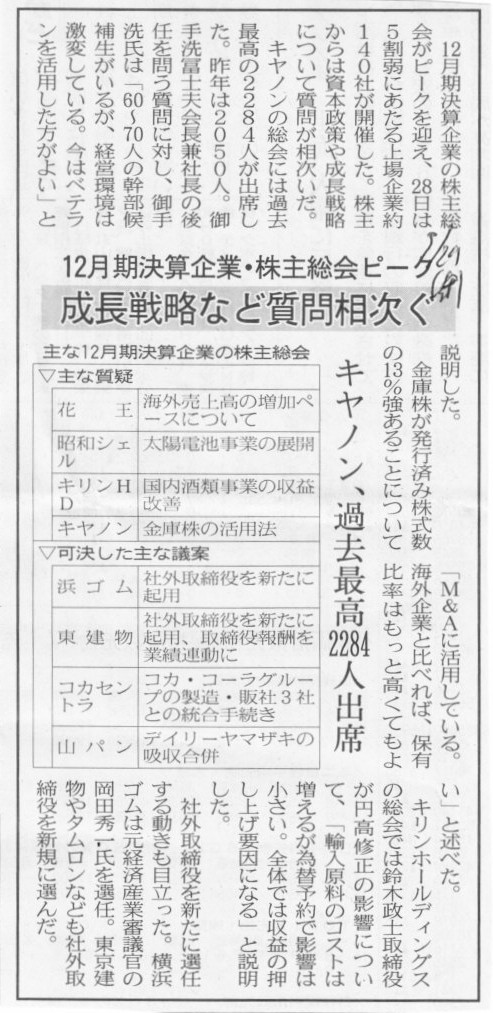

2013�N3��29��(��)���{�o�ϐV��

12�������Z��ƁE���呍��s�[�N�@�����헪�Ȃǎ��⑊�����@�L���m���A�ߋ��ō�2284�l�o��

�i�L���j

�y�R�����g�z

�v���Ԃ�Ƀ}�C�N���\�t�g�̃T�C�g�����܂�����A�}�C�N���\�t�g�������ʂĂĂ��ł����E�E�E�B

March 27, 2013

Microsoft

To Celebrate Kids Helping Kids Across the

Globe, Microsoft Sponsors First U.S. We

Day

ttp://www.microsoft.com/en-us/news/features/2013/mar13/03-27WEDay.aspx

���ꁪ�ȂǁA�}�C�N���\�t�g��Â̖���p�[�e�B�[�������ɂ��������Ȃ��̂ł����E�E�E�B

�݂Ȃ���ُ�ȃn�C�e���V�����ŁA�������Ă�����Ⴂ�܂����E�E�E�B

�X�e�B�[�u���n�C�e���V�����ł��B

�}�C�N���\�t�g�͖{���ɑ��v�Ȃ̂ł��傤���E�E�E�B

�uDevelopers! Developers! Developers!�v

Fiscal Year 2012

Proxy

Statement

ttp://www.microsoft.com/investor/Downloads/Investor%20Services/Information%20for%20Investors/2012_Proxy_Statement.docx

�}�C�N���\�t�g��6�������Z�ł��B

6���Ƃ������傤�ǔ����̌��Ȃ̂ł����A2011�N7��1���`2012�N6��30�����u2012�N�x�v�A�ƌĂ�ł���悤�ł��B

2012�N�x�̒莞���呍���2012�N11��28���ɏI�����Ă���܂��B

���呍��W�ʒm��2012�N10��16���ɑ��t�����悤�ł��B

���呍��ɏo�Ȃ��c�������s�g�ł��銔��̊���iRecord

date�j��2012�N9��14���ƂȂ��Ă����悤�ł��B

���̕ӂ�͊e���̏����K���Ж@�̈Ⴂ�Ȃǂ��[���W���Ă��镔�����Ǝv���܂����A

���呍��̊���͉�v�N�x���ł���2012�N6��30������Ԏ��R�Ȃ̂��Ȃ��A�Ƃ����C�����܂����B

���呍��̗l�q�͓���ł�����܂���B

Investor Relations - Annual Meeting of

Shareholders

ttp://www.microsoft.com/investor/default.aspx

�u2012�N�x�}�C�N���\�t�g�莞���呍��̗l�q�v1

�莞���呍�����J�Â����̂�11���̉��{�ł��B�������A�����܂ł͑҂Ă܂���B

�Վ����呍������W���Ăł��A���̓}�C�N���\�t�g�̎�����ɂȂ����ł��B

�u2012�N�x�}�C�N���\�t�g�莞���呍��̗l�q�v2

�u�N���W�b�g�E�E�H�b�`�v�E�i�����̉\��

A- ������Њi�t���A�����D����i�����j

���C�I�����������@�K�p��Ђł���_�C�G�[��A���q��Љ����邱�Ƃ�ړI�Ƃ��āA���Њ�����TOB�Œlj��擾����Ɣ��\�B

���_�C�G�[�͋Ɛѕs�U�������Ă��邤���Ƀ��[�X�����܂߂������S���d�����Ƃ���A�A���q��ЂƂȂ����ꍇ�̃C�I���̎�v�����w�W��

�@�������錩�ʂ��B�܂��V���������X�܂��������߁A�X�܉����E�X��p���܂߁A�C�I���̎x�����S�������\��������B

���C�I���̒����i�t�����������������́u�N���W�b�g�E�E�H�b�`�v�iCW�j�Ɏw��B

���_�C�G�[�̋Ɛь��ʂ���X�ܓ����Ȃǂ̔�p���S���������A�����̉e�����܂߁A���ИA����̃C�I���̋Ɛтƍ������e�̌��ʂ���

�@�������������ŁACW������������j�ł���B�i�����ƂȂ�ꍇ�A�ő�2�m�b�`�i�i�K�j�i�����ƂȂ�\��������B

�X�^���_�[�h���v�A�[�Y�E���[�e�B���O�Y�E�T�[�r�V�Y�i�ȉ��uS&P�v�j�͖{���A�C�I���̒�����Њi�t���ƒ����D����̊i�t����

��������������Łu�N���W�b�g�E�E�H�b�`�v�iCW�j�Ɏw�肵���B���Ђ�����������������ŁA���݁A�C�I���̎������@�K�p��Ђł���

�_�C�G�[��A���q��Љ����邱�Ƃ�ړI�Ƃ��āA���Ђ̊������������J�����t���iTOB�j�Œlj��擾�����27���ɔ��\�������Ƃ�

�����̂ł���BS&P�͍���A�_�C�G�[�̋Ɛь��ʂ���X�܉����E�X�Ȃǂ̔�p���S���������A�����̉e�����܂߁A

���ИA����̃C�I���̋Ɛтƍ������e�̌��ʂ������������ŁACW������������j�ł���B

�i�����ƂȂ�ꍇ�A�ő�2�m�b�`�i�����ƂȂ�\��������B

�_�C�G�[���A���q��ЂƂȂ�A�C�I���̊i�t�����͂Ƀ_�C�G�[�̎��Ƃ���������S�ɐD�荞�ނ��ƂɂȂ�B

�]���́A�C�I���ɂ�銔���ۗL�䗦���Ⴂ���Ɓi19.85���j��A�C�I���ȊO�ɑ劔�傪���݂��邱�ƂɊӂ݂āA���S�ɂ͐D�荞��ł��Ȃ������B

���㐔�N�Ԃ̌��ʂ��Ƃ��āA�_�C�G�[�ɂ��C�I���̎��Ɩʂւ̍v��������I�ƂȂ����ŁA�C�I���̍����ʂ̕��S��

�啝�ɑ�����S&P�͍l���Ă���B�_�C�G�[�͍���������������Ƃ��āA�劔��ł���ۍg�ƃC�I���̂��ƁA�Ɛт̗��Ē�����}���Ă����B

�������A�������������A���������A�X�܁E���i�J���͂̕s���Ȃǂɂ��A���㍂��10�N�ȏ�ɂ킽�茸���𑱂��Ă���A

���v���͈ˑR�Ƃ��ċɂ߂ĒႢ�B�����TOB�ɂ��A�X�܁E���i�J���͂ɗD���C�I�����o�c�Č����哱���邱�Ƃ����m�ɂȂ�A

�_�C�G�[���Ɛщւ̓������邤���Ńv���X�ɂȂ��S&P�݂͂Ă���B�������A�X�܋����͂̎コ�Ɋӂ݂āA

�̒B���܂łɂ͑������x�̎��Ԃ�v����\��������ƍl����B

�_�C�G�[��EBITDA�i���p�O�c�Ɨ��v�j�ɑ���L���q���̔{��(EBITDA�A�L���q���Ƃ����[�X�E�N������������)�́A

2012�N2���������_��8.3�{�������B�C�I���̓��{���͑����Ƃ�4�{��O����S&P�͎��Z���Ă���A���Ђ�P�����Z����ƁA

���{����4�{��㔼�ƂȂ�BS&P�͏]���A�C�I���ɂ��āA2012�N2��������4.3�{���������{�������P���Ȃ��ꍇ�͊i�����ɂȂ�

�\���������ƍl���Ă������߁A�_�C�G�[�̘A���q��Љ��ɂ���č������S���������Ƃ́A�C�I���̍����v���t�B�[���ɂ�

���炩�Ƀ}�C�i�X�ł���Ƃ݂Ă���B�����āA�_�C�G�[�͍���A�������x�̓X�ܓ�����K�v�Ƃ����S&P�݂͂Ă���B

�_�C�G�[�͎�s���̋����͂̂��闧�n�ɓX�ܖԂ�L���Ă�����̂́A�����ɂ킽��Ɛѕs�U�ŋ����͂�ۂ��߂�

�\���ȓX�ܓ��������{�ł��Ă��Ȃ������B�_�C�G�[���x�����邽�߂ɁA�C�I���ɓX�܉����E�X��p���܂߁A

�x�����S�������\���������S&P�݂͂Ă���B

S&P�͍���A�C�I���ƃ_�C�G�[�̋Ɛь��ʂ��A�_�C�G�[�ɑ��鎑���ʂ���ѐl�ޖʂł̎x�����e�A�A������̃C�I���̍������e�̐����ɉ����A

��������ψ���ɂ��R���̐i���傭�܂��āACW������������j�ł���B�C�I���͐ϋɓI�Ȏ��Ɠ����𑱂��Ă��邽�߁A

�C�I���̍������j�ɑ���S&P�̌������A�i�t�����������E������d�v�ȗv�f��1�ɂȂ�B

�i�����ƂȂ�ꍇ�A�ő�2�m�b�`�i�����ƂȂ�\��������B

�y�R�����g�z

���_���Ɍ����A�u�i�t���͒P�̃x�[�X�̂݁v�̂͂��ł���A�ƂȂ�܂��B

���̕ԍω\���𐔒l���������̂�������i�t���ł��B

�����ŁA���̔��s�ɂ����s�����ɂ���A���̂ǂ�����u�P�̃x�[�X�ł̂݁v�s���邱�Ƃł��B

�A���x�[�X�ł̍��̔��s�A�A���x�[�X�ł̋�s�����A�ȂǂƂ������̂͂���܂���B

���̕ԍϋ`�����Ă���̂́A�����܂ł��̉�Ђ݂̂Ȃ̂ł��B

�����Ђ̊��S�q��Ђ����s�������s�������s���ꍇ�ł��A����ԍς���`��������̂͂��̊��S�q��Ђ݂̂Ȃ̂ł��B

���S�e��Б��ɂ͕���ԍς���`���͈����܂���B

�܂�A�ꌾ�Ō����A�A���x�[�X�̕��ȂǂƂ������̂͂Ȃ��̂ł��B

�A���x�[�X�̕��ȂǂƂ������̂͂Ȃ��̂Ȃ�A�A���x�[�X�Ō����ꍇ�̊i�t���Ƃ������̂��Ȃ��킯�ł��B

�C�I���ƃ_�C�G�[�̃P�[�X�Ō����A�Ⴆ�C�I�����_�C�G�[�������������J���t����̂ɑ��z�̌������K�v�ł���A

�C�I���͂��̊����擾�������Ѝ��s�Řd�����ƂɂȂ����A�Ƃ������Ƃł���A

�u�C�I���P�́v�̊i�t���������邱�ƂɂȂ����Ƃ��Ă������ł��܂��B

�������A�C�I���P�̂̍�����ԂƂ͖��W�ɁA�����P�ɁA�ԍςł��Ȃ��قǂ̕�������Ă���_�C�G�[���q��Љ����邱�ƂɂȂ����̂ŁA

�A���x�[�X�Ō���ƕ����}�����邩��C�I���̊i�t���������邱�ƂɂȂ����A�Ƃ����̂͑S�������ł��܂���B

�C�I���̕��͂����܂ŃC�I���̕��ł���A�_�C�G�[�̕��͂����܂Ń_�C�G�[�̕��ł��B

�C�I�����_�C�G�[�̕���ԍς��Ȃ���Ȃ�Ȃ��Ƃ������Ƃ͂���܂��A

�_�C�G�[���C�I���̕���ԍς��Ȃ���Ȃ�Ȃ��킯�ł�����܂���B

���ɁA�C�I�����_�C�G�[�������������J���t����̂ɕK�v�Ȍ����͎苖���������Řd���A�C�I���P�̂̍����ɑ傫�ȉe���͂Ȃ��̂ł���A

�ԍςł��Ȃ��قǂ̕�������Ă���_�C�G�[���q��Љ����邱�ƂɂȂ��Ă��A�i�t���ɂ͉��̕ϓ����N����Ȃ��̂��{�����Ǝv���܂��B

���ӓ_�������܂��B

��_�ڂ́A�����܂ʼn���̘b�ɂȂ�܂����A�C�I�����_�C�G�[�̕��ɑ��č��ۏ��s���ꍇ�̘b�ł��B

�q��Љ������Ƃ��������ł͍��ۏƂ͉��̊W������܂��A�C�I�����_�C�G�[�ɑ����ۏ��s���ƍl���Ă݂܂��傤�B

���ɃC�I�����_�C�G�[�̍��ۏ��s���ƂȂ�܂��ƁA����͖���̍ۂ̓C�I���P�̂��_�C�G�[�̕���ԍς��Ȃ���Ȃ�܂���B

�����Ȃ�܂��ƁA�C�I���̊i�t���ɂ��傫�ȉe����^���邱�ƂɂȂ�܂��B

�C�I�����_�C�G�[�ɑ��u���ۏ��s�����v�Ƃ��������ł͉��̎d����K�v����܂��A

�_�C�G�[�̕��̕ԍω\���ɋ^�`���������ꍇ�́A�C�I���P�̂ō��ۏؑ����y�э��ۏؑ������������v�サ�Ȃ���Ȃ�܂���B

����͂����̋��z�����C�I�����猻�������o���Ă������Ƃ��Ӗ�����킯�ł�����A

�����Ȃ�܂��ƃC�I���P�̂̕��̕ԍω\�����Ⴍ�Ȃ�A���ʃC�I���̊i�t�����ቺ���邱�ƂɂȂ�܂��B

�e��Ўq��Ђ̊W�Ɍ��炸�A���Ђɑ����ۏ��s�����ꍇ�͍��ۏ��s������Ђ̊i�t���ɉe�������邱�Ƃ͂���ł��傤�B

�������̏ꍇ���A�����܂ł��̉�ВP�̂̎苖������������������鋰�ꂪ���邩��i�t�����Ⴍ�Ȃ����A�Ƃ��������ł���A

�����ĘA���x�[�X�ŕ����}����������i�t�����ቺ����A�Ƃ������Ƃł͂Ȃ����Ƃɂ͒��ӂ��K�v�ł��B

�Ȃɂ��A�e�q��ЊԂ̍��ۏؑ����y�э��ۏؑ����������̌v��́A�O���[�v�̓�������ɉ߂��Ȃ��킯�ł�����A

�A���x�[�X�ł͑S�đ��E��������܂��B

�e�q��ЊԂ̍��ۏi�̑����⑹���������j�͘A���������\�ɂ͈�؍ڂ��Ă��Ȃ��̂ł��i��������ВP�̂̊i�t���͒ቺ�����܂��j�B

���̂��є��\�ɂȂ����i�t���́u�����v�ɂ��Ă̊i�t���Ƃ̂��Ƃł��B

����������͈ꌾ�ł͂ǂ��ł���Ƃ͑S�������Ȃ����̂̂͂��ł��B

�Ȃ��Ȃ�A�S�ۂ��t���Ă���C�I�����s�̍�������ΒS�ۂ��t���Ă��Ȃ��C�I�����s�̍������邩��ł��B

�S�ۂ��t���Ă���C�I�����s�̍��̊i�t���́A�C�I���̋Ɛт�苖����������⏫�����ʂ��Ɉ�؊ւ�炸�A

���Y���̕ԍω\���͏�ɕK��100���ł��B���͂�i�t���ł��炠��܂���B����͉\���̖��ł͂Ȃ��̂ł�����B

�C�I�����|�Y���Ă����Y���͑S�z�ԍς����Ƃ������Ƃ𗝉�������̈Ӗ���������Ǝv���܂�

����A�S�ۂ��t���Ă��Ȃ��C�I�����s�̍��̊i�t���́A����̍ۂȂǂƌ����o���A

���͂₢����Ԃ��Ă��邩������Ȃ��Ƃ����̂����Ԃł͂Ȃ��ł��傤���B

�����Ɍ����A�����̓|�Y�\���Ƃ����̂͐��l���ł��Ȃ����̂��Ǝv���܂��B

�\���i�K�ɂ�����čׂ����i�t���ł�����̂ł͂Ȃ��͂��ł��B

�܂��A�i�t���Ƃ����͍̂���V�������s����i�V�K���s�j�ۂɕt������̂ł����A���̂��т̔��\������Ε�����悤�ɁA

�r���ŕύX���Ȃ��ꂽ�肵�܂��B

>�{�R���e���c�ɂ�����A�M�p�i�t���܂ސM�p�֘A�Ȃǂ̕��́A����ь����́A����炪�\�����ꂽ���_�̈ӌ����������̂ł����āA

>�����̋L�q�ł͂���܂���

�Ƃ���܂��悤�ɁA���̊i�t���͂����܂Łu����炪�\�����ꂽ���_�v�ł̊i�t���ł��B

�i�t�Ώۉ�Ђ������傫�Ȋ�Ɣ������s�����Ƃ́u����炪�\�����ꂽ���_�v�ł͕�����͂����Ȃ��̂ł�����

�ԍω\���ቺ�ɔ����i�t�����ύX����邱�Ǝ��̂͗����ł��܂����A�����҂ɂƂ��Ă͂��͂�ǂ����邱�Ƃ��ł��Ȃ��̂����Ԃł��傤�B

�u�����v�̊i�t�����ύX�ɂȂ邱�ƂɈ�̂ǂꂾ���̈Ӗ�������Ƃ����̂ł��傤���B

�܂��A�V�K���s�ɂ��Ă̊i�t���ɂ��Ăł����A�S�ۂ��t���Ă�����̏ꍇ�͐�قǏ����܂����悤�ɂ��������i�t���͕K�v����܂���B

�t�ɒS�ۂ��t���Ă��Ȃ����̏ꍇ�́A�|�Y�\���E�ԍω\���Ƃ����͎̂��͎n�߂���v�Z�s�\�Ȃ̂ł͂Ȃ��ł��傤���B

�ԍω\����90�p�[�Z���g�̊i�t����80�p�[�Z���g�̊i�t���A�����ǂ��Ⴄ�̂ł��傤���B

���̍��̕ԍω\����90�p�[�Z���g�ł��A������̍��̕ԍω\����80�p�[�Z���g�ł��A

�ƌ����Ă��w���\��҂ɂƂ��Ă͉��̎Q�l�ɂ��Ȃ�Ȃ��L�p�ł͂Ȃ����l�Ƃ����C�����܂��B

�܂��A���̕ԍω\���Ƃ����̂����̋��z�����҂ɕԂ��Ă��銄���̂悤�Ȃ��̂�\���Ƃ��Ă��A

���S�ۂ̍��҂͒S�ەt���ҕ��܂Ń��X�N��w�����Ă���킯�ł�����A����|�Y�Ƃ������ƂɂȂ�܂��ƁA���͂قƂ�ǕԂ��Ă��܂���B

�|�Y���̖��S�ۂ̍��ٍ̕ϗ��͕��ς����20�p�[�Z���g����30�p�[�Z���g���炢�ł͂Ȃ��ł��傤���B

�ƂĂ�80�p�[�Z���g��90�p�[�Z���g�Ƃ��������ł͂Ȃ��̂ł��B

���҂ɂƂ��ẮA����Ƃ��|�Y�������Ƃ������������ۂɓ|�Y���邩�͋ɒ[�Ȃ܂łɍ��̈������قȂ�܂����A�܂��A

�S�ۂ�����̂��Ȃ��̂��ł��܂��ɒ[�Ȃ܂łɍ��̈������قȂ�܂��B

���ۂ̌���ł́A�u�䂪�Ђ̍��̌��ϊ���������1����������ΑS�z�Ԃ��Ă����͂��Ȃ̂Ɂv�Ƃ������Ƃ͂���̂ł��B

���̌��t�͎g����������܂��A�����̏�ł́A�^�C�~���O��^�̂悤�Ȃ��̂͂���Ǝv���܂��B

�������������Ƃ��l���܂��ƁA���S�ۂ̐V�K���s���ɂ��ẮA�i�t���Ƃ����̂͑S���v�Z�ł��Ȃ����̂��Ǝv���܂��B

�Ƃ����킯�Œ����Ȃ�܂������A�i�t���Ƃ����̂͑S�āA

�u�הn�䍑�̔ږ�Ă������̐l�X�̔��I���o���炷��Ɛl���݈ȏ�ɔ��l�ł������\����90�p�[�Z���g�ł��v

�ȂǂƂ������炢�A�ǂ��ł��悭�Ӗ����Ȃ�����ӂ�ŗL�p�ł��Ȃ��S�����ĂɂȂ炸�������Ȃ��b���A

�Ƃ������Ƃ͗������Ă����ׂ����Ƃł��傤�B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}