2013年3月27日(水)

2013年3月27日(水)日本経済新聞

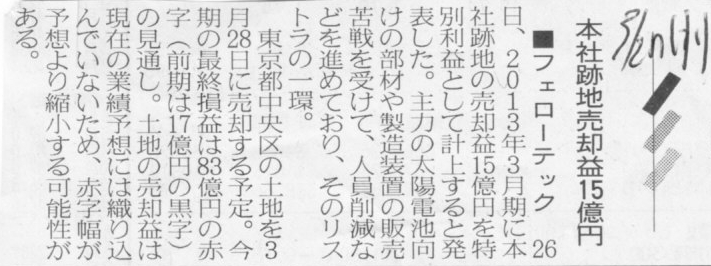

■フェローテック 本社跡地売却益15億円

(記事)

2013年3月27日(水)日本経済新聞

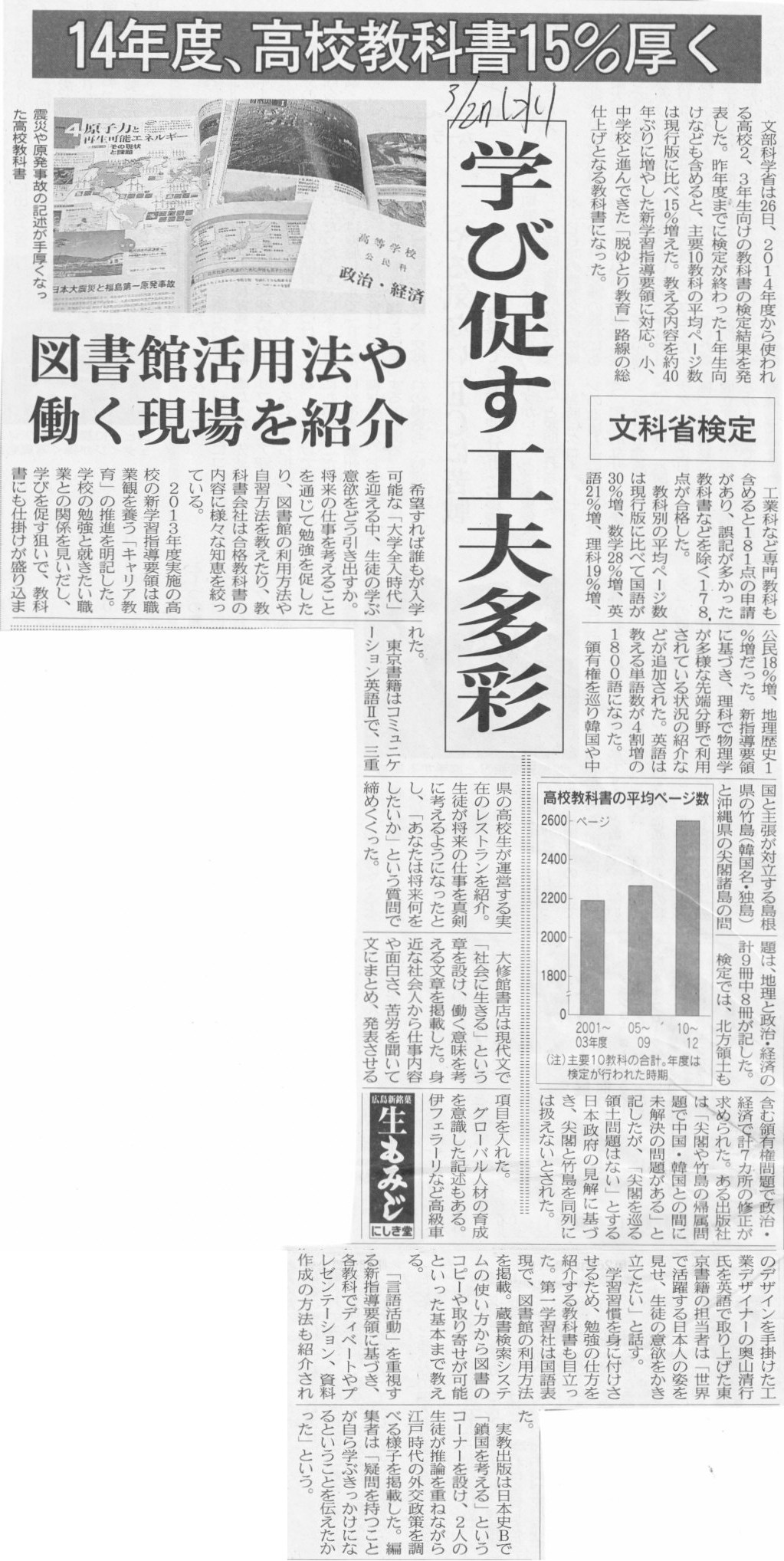

文科省検定 14年度、高校教科書15%厚く 学び促す工夫多彩 図書館活用法や働く現場を紹介

(記事)

2013年3月27日(水)日本経済新聞

テンプ「転職」で再成長へ 売上高3000億円 2強の一角に インテリジェンス買収発表

人材紹介、利益率高く 派遣は頭打ち

(記事)

2013年3月27日(水)日本経済新聞

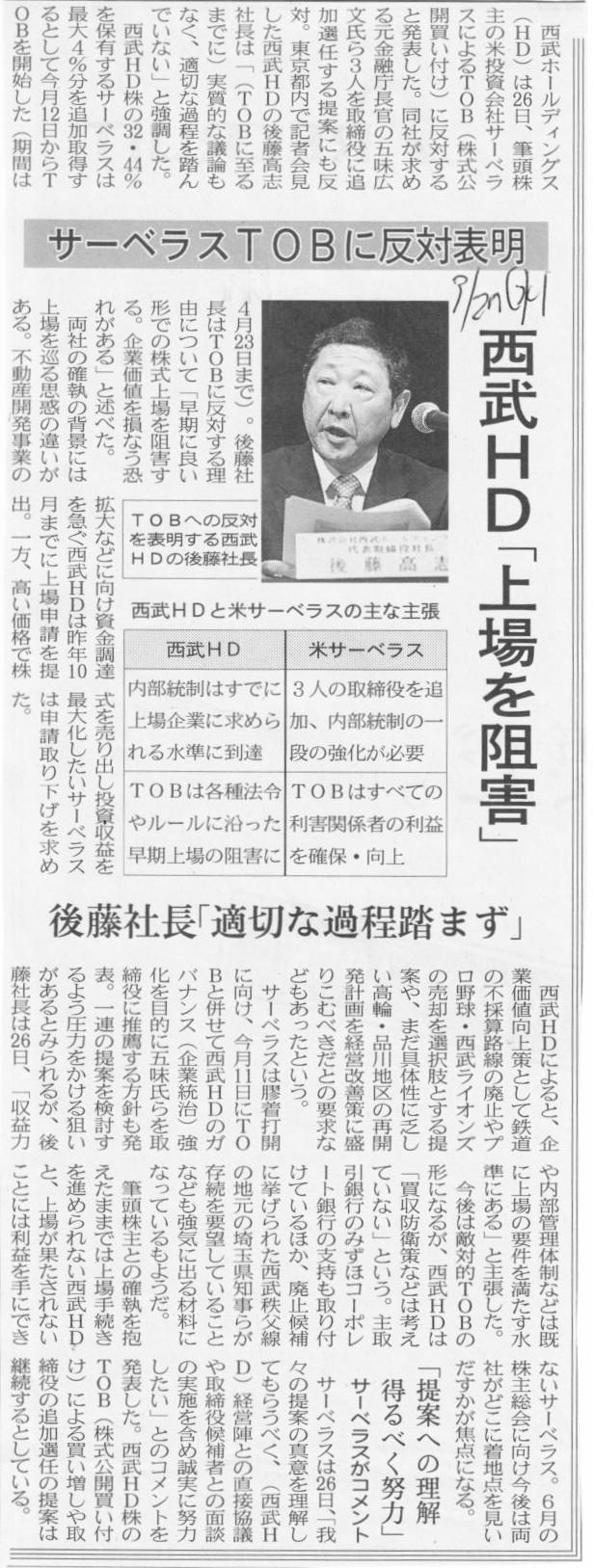

西武HD「上場を阻害」 サーベラスTOBに反対表明 後藤社長「適切な過程踏まず」

(記事)

2013年3月26日

株式会社西武ホールディングス

サーベラス・グループによる当社株式に対する公開買付け及び

同グループによる当社取締役・監査役の追加選任等の提案に関する意見表明(反対)のお知らせ

ttp://www.seibuholdings.co.jp/release/pdf/130326-1.pdf

2013年3月26日

株式会社西武ホールディングス

「サーベラス・グループの関連事業体であるエスーエイチ

ジャパン・エルピーによる公開買付け」及び

「当社取締役・監査役の追加選任等の提案」に対する当社の意見

ttp://www.seibuholdings.co.jp/release/pdf/130326-1-2.pdf

2013年3月27日(水)日本経済新聞

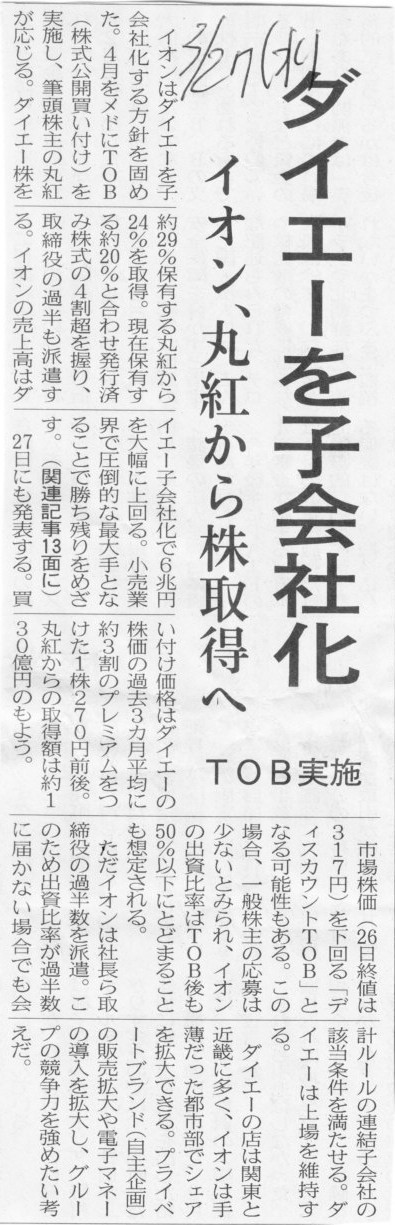

ダイエーを子会社化 イオン、丸紅から株取得へ TOB実施

(記事)

2013年3月27日(水)日本経済新聞

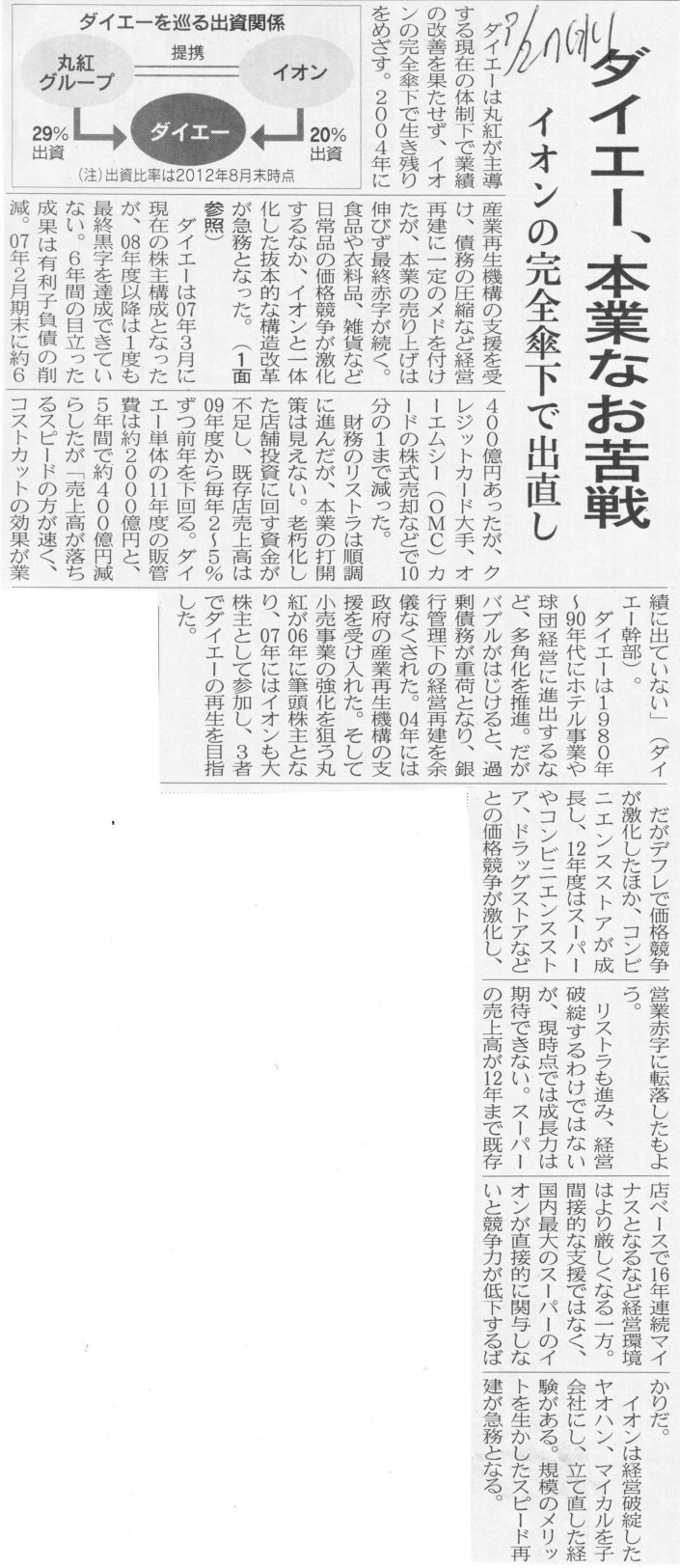

ダイエー、本業なお苦戦 イオンの完全傘下で出直し

(記事)

2013年3月27日(水)日本経済新聞

東京海上HD社長に永野氏 海外の地歩固め課題

けいざいじん

東京海上HD次期社長 永野

毅氏(60)

古式泳法、失敗も推進力に

(記事)

2013年3月27日(水)日本経済新聞

ソニー副会長

退任へ 中鉢氏、産総研理事長に

カルソニックカンセイ 呉社長、日本電産に転出 「日産役員」から一転

(記事)

2013年3月27日(水)日本経済新聞

スクエニ赤字130億円 今期最終、北米不振 和田社長が退任

(記事)

2013年3月27日(水)日本経済新聞

セブン&アイ 全日空 マイル・ポイント相互交換 提携で利便性向上

(記事)

2013年3月27日(水)日本経済新聞

官房副長官に古谷国税庁長官 後任には稲垣氏

日本貿易保険理事長に板東氏

フレンド証券社長に団野氏 三井住友FG、人事発表

(記事)

2013年3月27日(水)日本経済新聞

キッコーマン社長に堀切氏 9年ぶり創業家出身

(記事)

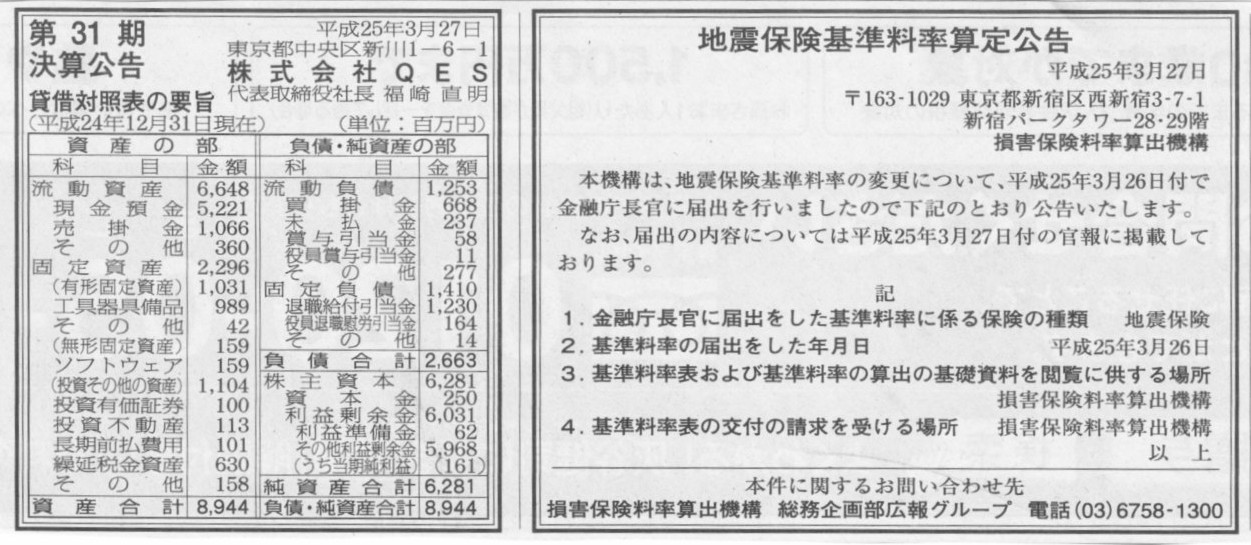

2013年3月27日(水)日本経済新聞 公告

地震保険基準料率算定公告

損害保険料率算出機構

第31期決算公告

株式会社QES

(記事)

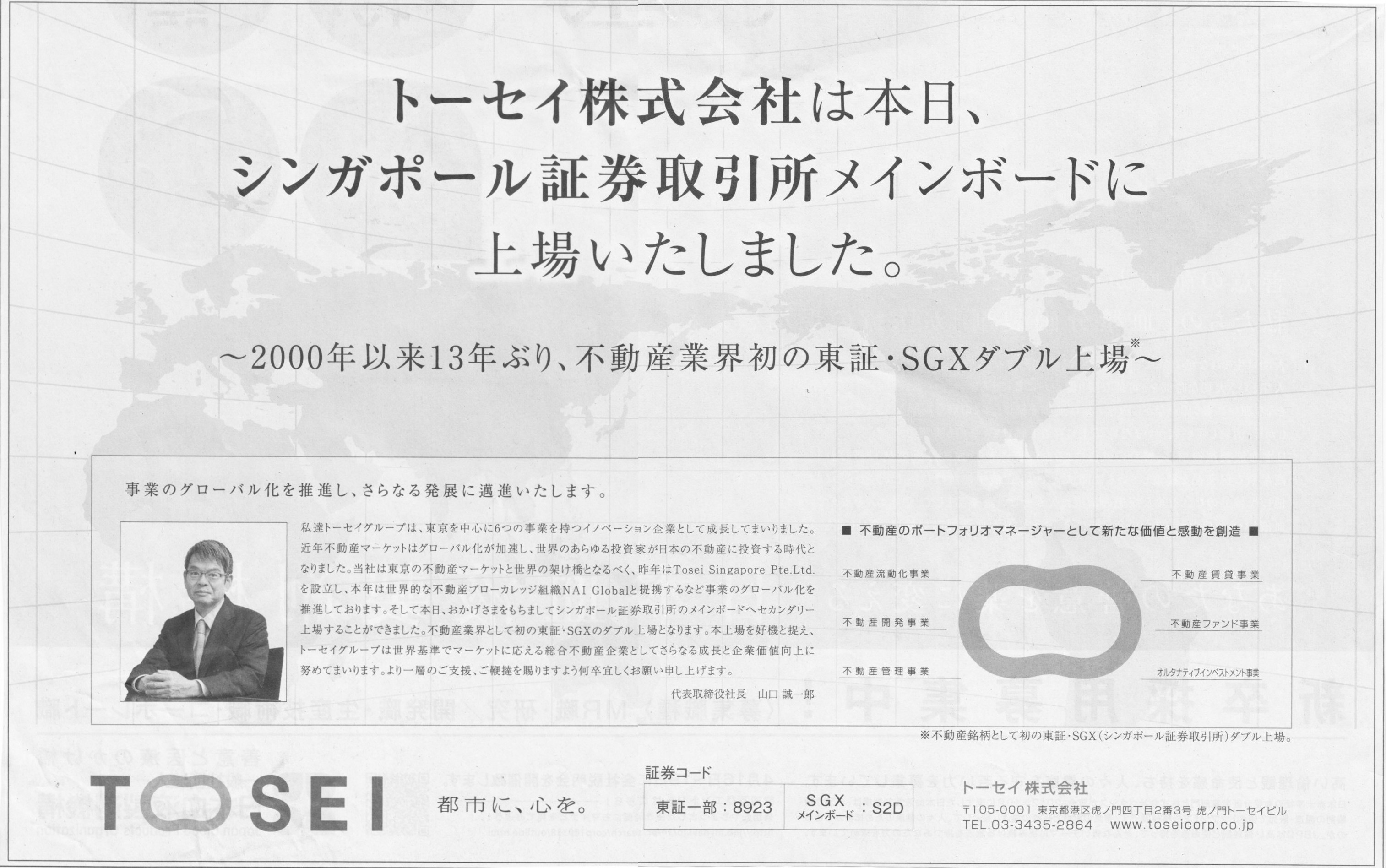

2013年3月27日(水)日本経済新聞

トーセイ株式会社は本日、シンガポール証券取引所メインボードに上場いたしました。

〜2000年以来13年ぶり、不動産業界初の東証・SGXダブル上場〜

(記事)

【コメント】

トーセイ株式会社はバカに間違いありません。

2013年3月27日(水)日本経済新聞

信金・信組、海外向け 取引先の子会社 29日に融資解禁

(記事)

【コメント】

なぜアジア開発銀行という銀行が実はこの世に存在しないと分かるかと言えば、結局この記事なんですよ(マニラまで行っても分かりますが)。

以前も書きましたように、メガバンク含め、日本の全ての銀行は海外で融資業務を行えないのです。

逆に例えばアメリカの銀行も日本国内では銀行業務は行えません。

なぜなら、銀行業務は各国各国の銀行法や銀行融資規則に従わなければならないからです。

銀行融資は全て各国各国なのです。

他国への融資など、法律的に絶対に不可能なのです。

アジア開発銀行というのは、アジアの国々に融資を行っているそうです。

しかし、そんなバカなことは絶対にできません。

それとも、アジア開発銀行は超国家的・超法規的金融機関だ、とでもホラを吹くのでしょうか。

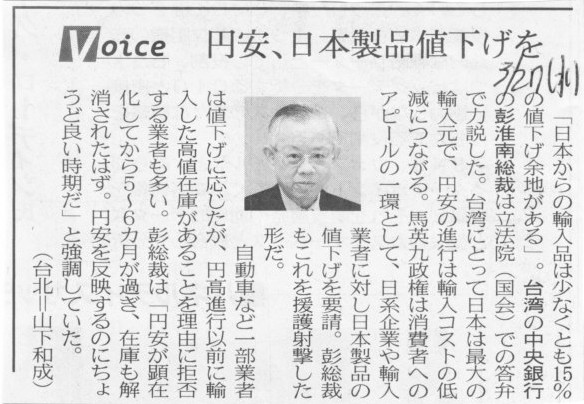

2013年3月27日(水)日本経済新聞

円安、日本製品値下げを

(記事)

【コメント】

円安というのは、日本人から見た場合の対ドルの為替レートの話です。

台湾から見て、円高・円安とは言わないと思います。

台湾企業にとって、”日本から見た場合の円安”が日本製品値下げにつながるのかといえば、直接的には関係ないと思います。

なぜならば、輸出入の際は、製品は米ドル建てで取引されるからです。

日本と台湾の貿易も米ドル建てです。

日本円が米ドルに対し円安になっても意味がありません。

台湾企業にとって日本製品の価格が安くなるためには、

台湾ドルが米ドルに対し”台湾ドル高”にならないといけません。

日本から台湾への輸出品の米ドル建て価格が同じなら(円高になっても米ドル建てでは同じ価格です)、

後は、その米ドル建て製品の価格が台湾企業にとって安くなることがあるとすれば、

それは台湾ドルが米ドルに対し”台湾ドル高”になった時です。

では、台湾ドルは米ドルに対し”台湾ドル高”になっているのかと言えば、こうなっています↓

「米ドル(USD)から台湾ドル(TWD) への為替レートの変動(過去1年間)」

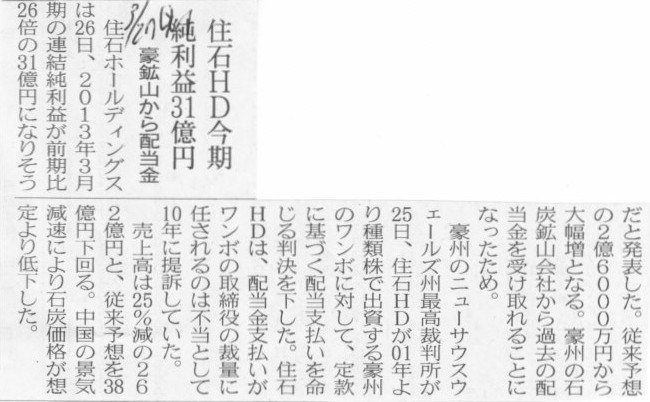

2013年3月27日(水)日本経済新聞

住石HD今期純利益31億円 豪鉱山から配当金

(記事)

2013年3月26日

住石ホールディングス株式会社

訴訟の判決に関するお知らせ

ttp://www.sumiseki.co.jp/ir/shiryo/shiryo20130326-1.pdf

2013年3月26日

住石ホールディングス株式会社

業績予想の修正に関するお知らせ

ttp://www.sumiseki.co.jp/ir/shiryo/kessan20130326-1.pdf

>本開示と同時に発表いたしました、「訴訟の判決に関するお知らせ」のとおり、

>当社の子会社である住石マテリアルズ株式会社において豪州の炭鉱会社から過年度の受取配当金を特別利益として計上する

と書かれています。

受取配当金は通常営業外収益として計上されますが、この場合は、最高裁判所からの判決により、

過年度に遡及して配当決議がなされて配当金を支払ることになりますから、特別利益に計上することが正しいと思います。

過年度の遡及修正とは異なりますし、今まで受け取っていなかったというだけの正当な金額だけ受け取るというに過ぎないわけですから、

このたびの受取配当金は平常通り営業外収益として計上することにも一定の理はあるように思います。

しかし、訴訟や裁判を経ての配当の受け取りですし、また、

本来当期に受け取るべき金額(当期にのみ帰属する受取配当金)のみを営業外収益に正しく表示することを考えれば

つまり正しい経常利益額を表示することを考えれば、過年度分の配当金は別途特別利益に計上する方がやはりより良い表示方法だと思います。

ただ、「訴訟の判決に関するお知らせ」には、

>4.今後の見通し

>今回の判決に関しては、敗訴した被告側が控訴する可能性があります。

と書いてあります。

敗訴した被告側が控訴する可能性があるくらいなら、当然平成25年3月期中には配当の支払いはなされないでしょう。

つまり、平成25年3月期中に住石ホールディングス株式会社が配当を受け取ることは絶対ないわけです。

そうであるならば、平成25年3月期の損益計算書に受取配当金が計上されることもないわけです。

まだ実現してもいない利益なのですから、平成25年3月期中に受取配当金の計上についての話をするのはおかしいと思います。

利益の見越し計上は絶対に認められない会計処理であるなのは言うまでもないと思います。

2013年3月26日

株式会社電通

英国イージス社の買収完了と電通グループの新しい事業統括体制について

ttp://www.dentsu.co.jp/news/release/2013/pdf/2013036-0326.pdf

>当社連結決算への反映は、連結貸借対照表については2013年3月期末から、

>連結損益計算書については2014年3月期第1四半期決算から行う予定です。

とありますが、

平成25年3月26日(英国現地時間)にすべての手続きを完了した、ということなら、

子会社であるイージス社の連結決算への反映は、2013年3月期の第4四半期からとなると思います。

2013年3月期の第4四半期はもうあと数日しかないわけですが、

子会社であるイージス社の売上高や利益額は1月1日から3月31日までの3か月分が全て計上されます。

2013年3月期(通期)の連結損益計算書には、1月1日から3月31日までの3か月分が計上されます。

簡単に言えば、この場合、平成25年1月1日にすべての手続きが完了した、と見なして連結手続きに入る、と思えばよいでしょう。

個別だろうが連結だろうが、財務諸表という時には、貸借対照表と損益計算書は必ずセットです。

個別だろうが連結だろうが、貸借対照表と損益計算書は精算表を通じて必ず同時に作成されます。

確かに、子会社の支配獲得日に連結貸借対照表のみを作成しますが、

それは支配獲得時点において連結調整勘定と少数株主持分の価額を確定させるために行うだけです。

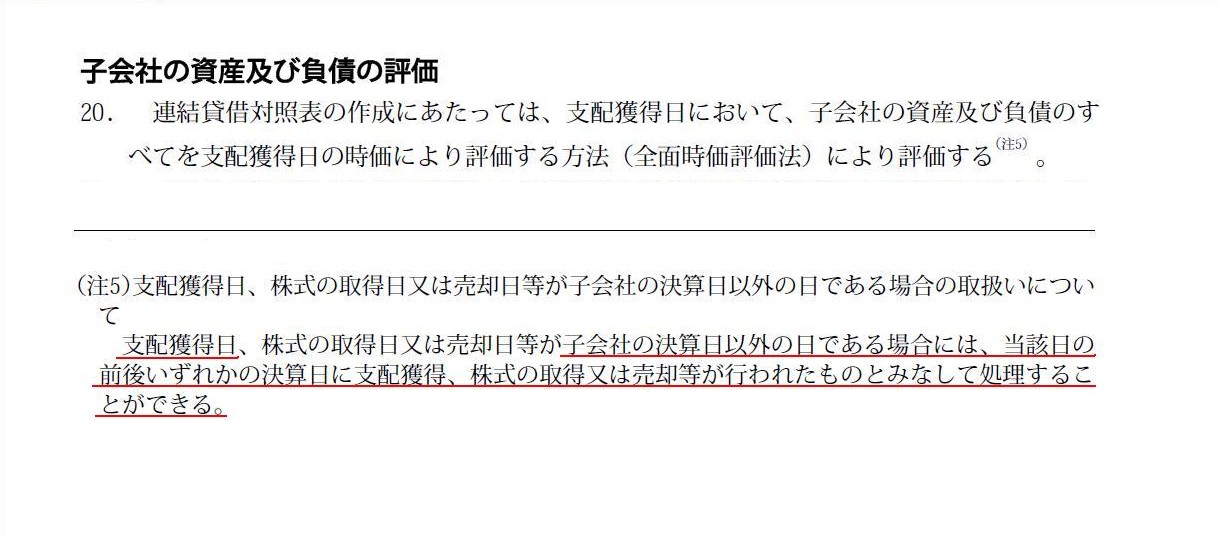

企業会計基準第22号 連結財務諸表に関する会計基準 (平成20年12月26日 改正平成22年6月30日)

子会社の資産及び負債の評価

(第20項 注5)

この注5をまとめますと、

支配獲得日が子会社の決算日以外の日である場合は、当該日の前後いずれかの決算日に支配獲得が行われたものとみなして処理することができる、

となります。

ただ、この注5というのは完全に意味不明であるような気がします。

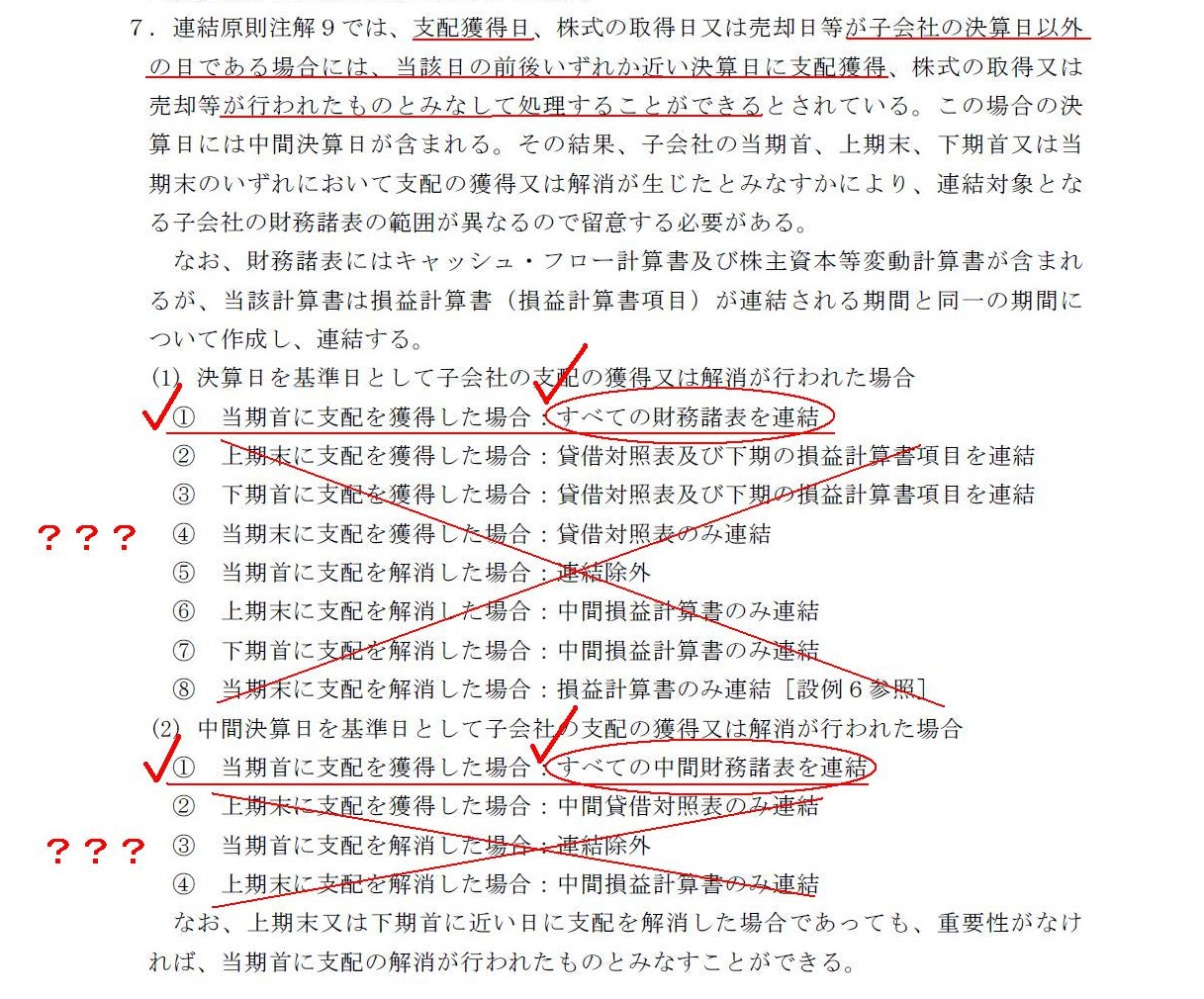

会計制度委員会報告第7号 連結財務諸表における資本連結手続に関する実務指針(最終改正

平成19年3月29日)

資本連結の基準日と連結対象財務諸表の範囲

「支配獲得日とはいつのことか?」

四半期中に支配を獲得した場合は、四半期首に支配を獲得したものを見なして、四半期末日にすべての財務諸表を連結する。

四半期中に支配を解消した場合は、四半期末時点では支配はしていないわけだから、連結除外する。

というだけだと思います。

当四半期首、前四半期末、翌四半期首、当四半期末、など意識する必要は全くありません。

当四半期首に支配獲得したと見なす、当四半期末にはもう支配していないから子会社ではない、というだけだと思います。

理屈を言うと、当四半期首に支配を獲得したと見なすのではなく、まさに本当の支配獲得日を支配獲得日とすることも可能なのだと思います。

ただ、支配獲得日には、連結調整勘定と少数株主持分の価額を確定させないといけませんので、

支配獲得日の前日時点の親会社子会社両方の財務諸表を作成しないといけません。

親会社子会社両方において、支配獲得日の前日時点の、何と言いますか仮決算のようなことをしないといけないわけです。

電通のケースで言えば、平成25年3月26日(英国現地時間)がすべての手続きが完了した日であり支配獲得日ですから、

2013年3月25日現在の財務諸表を親会社電通と子会社イージス社の両方で作成しないといけないことになると思います。

そして3月26日から3月31日までの6日間のみの売上高や費用を連結財務諸表に反映させる、ということも可能です。

可能というより、むしろそちらの方が厳密で正確な連結財務諸表です。

ただ、実務上は、親会社子会社両方において支配獲得日の前日時点の財務諸表を作成することは非常に煩雑だと思いますし、

例えば法人税等の金額の計算はどうしても厳密にはできないことになります(法人税は1年間の課税所得に対しての課税ですから)。

そういうわけで、実務上は、四半期首に支配を獲得したと見なして連結財務諸表を作成・開示しても、

投資家や債権者の判断を誤らせることにはならないだろう、

との考えから、四半期首を支配獲得日と見なしている(みなし取得日)だけなのです。

この作成方法ですと、本当に四半期末に支配を獲得した場合は、1日分のみの売上高や費用を連結財務諸表に反映させる、ということになります。

しかしそれは、貸借対照表のみを連結することとは根底から意味が異なります。

貸借対照表のみを連結というのは、

連結のための損益計算書はそもそも作成せず、支配獲得日の連結貸借対照表のみ作成・開示する、ということです。

それに対し、厳密に四半期末に支配を獲得して連結財務諸表を作成するというのは、

四半期末前日の親会社子会社の財務諸表を作成し、その上で、四半期末に厳密に1日分の子会社損益計算書を足し算するということです。

たった1日分の売上高や費用が足し算されるか否かですから、連結財務諸表における金額面のインパクトは非常に小さいものでしょう。

しかし、連結財務諸表の作成手続きや連結財務諸表の意味は両者の間で本質的な違いがあるということになるでしょう。

最近私は簿価の話ばかりしていますが、簿価の話ばかりしていると連結会計を疎かにしてしまいがちになります。

企業経営の基本はあくまで単体ベースであるのは当然にしても、

それでも別に私は連結会計は無意味だとは思っていません。

子会社の経営状態の把握や粉飾防止など、連結決算にも一定の効果・意味合いはあるものと思っております。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}