2013年3月26日(火)

日銀新総裁の課題 上 『期待』への働きかけ強化を

緩和効果、説明丁寧に 「通貨戦争」の批判当たらず

ポイント

○購入国債の満期構成の長期化や規模拡大を

○実体経済への伝達経路の丁寧な説明が重要

○「ハイパーインフレを招く」との見方は誤り

(記事)

2013年3月26日(火)日本経済新聞 経済教室

翁 邦雄 京都大学教授

日銀新総裁の課題 下 量的緩和、出口の展望 必要

デフレ脱却後に難問 財政状況が物価安定左右

ポイント

○量的緩和は出口後に巨額の財政負担が発生

○財政制約で適時に金利上げられるか懸念も

○財政の持続性確保が長期的物価安定の前提

(記事)

2013年3月26日(火)日本経済新聞

英FT ―リディングCEOに聞く

若い読者 スマホで獲得 アジアの情報 世界に発信

(記事)

2013年3月26日(火)日本経済新聞

西武TOBでサーベラス 有識者会議に説明の場要請

(記事)

2013年3月26日(火)日本経済新聞

サイバー・コミュニケーションズ 社長に新沢氏

(記事)

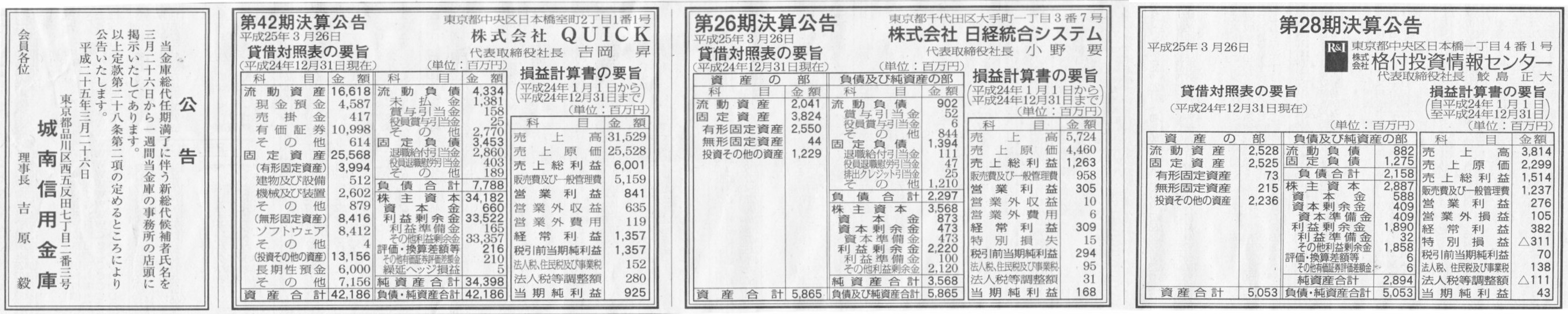

2013年3月26日(火)日本経済新聞 公告

第28期決算公告

株式会社格付投資情報センター

第26期決算公告

株式会社日経統合システム

第42期決算公告

株式会社QUICK

公告

城南信用金庫

(記事)

【コメント】

まあ、銀行と証券の一体営業、ワンストップサービスというのは成功しないのは分かりきっていますが。

【コメント】

IFRSは廃止しろ。

以上

【コメント】

アジア開発銀行は英語で、Absolutely Display-only Bank

です。

パソコンのディスプレイ上のみに表示される架空の銀行です。

実際にはマニラにも本店一つありません。

【コメント】

劣後特約付きローンは、

>資本と負債の中間的な性格を持ち、格付けの際に50%が自己資本とみなされる。

とのことです。

この時点で完全に狂っていると思います。

資本と負債はまさに正反対の性質を持った有価証券です。

この両者には本質的に重なる部分というのが何一つありません。

資金の調達源泉というのは、資本か負債かのどちらかしかないのです。

人間と同じです。人間は男か女かしないわけです。本質的には男と女の二種類しかないわけで、中間的な生物というのはいないわけです。

企業が資金調達のために発行する有価証券も、資本か負債かのどちらかしかありません。

両極端に思うかもしれませんが、経営や会計をよくよく理解すれば、

その両極端により、利益分配権や所有権や万一の際のその移行というのが両者の間で絶妙のバランスが取れていることが分かるはずです。

資本と負債の住み分け・役割分担の絶妙さ加減が分からない人は勉強して下さい。本当によくできています。

昔の人は本当に偉いなあと思うはずです(明治32年の時点で完璧な商法が完成していました)。

資本と負債の中間的な性格を持つ有価証券というのはそもそも存在せず、

また、自己資本とみなされる割合が50%分というのも全く根拠のない話なのです。

2013年3月26日(火)日本経済新聞

テンプHD 人材派遣依存 脱却狙う リクルートを追撃

(記事)

2013年3月26日

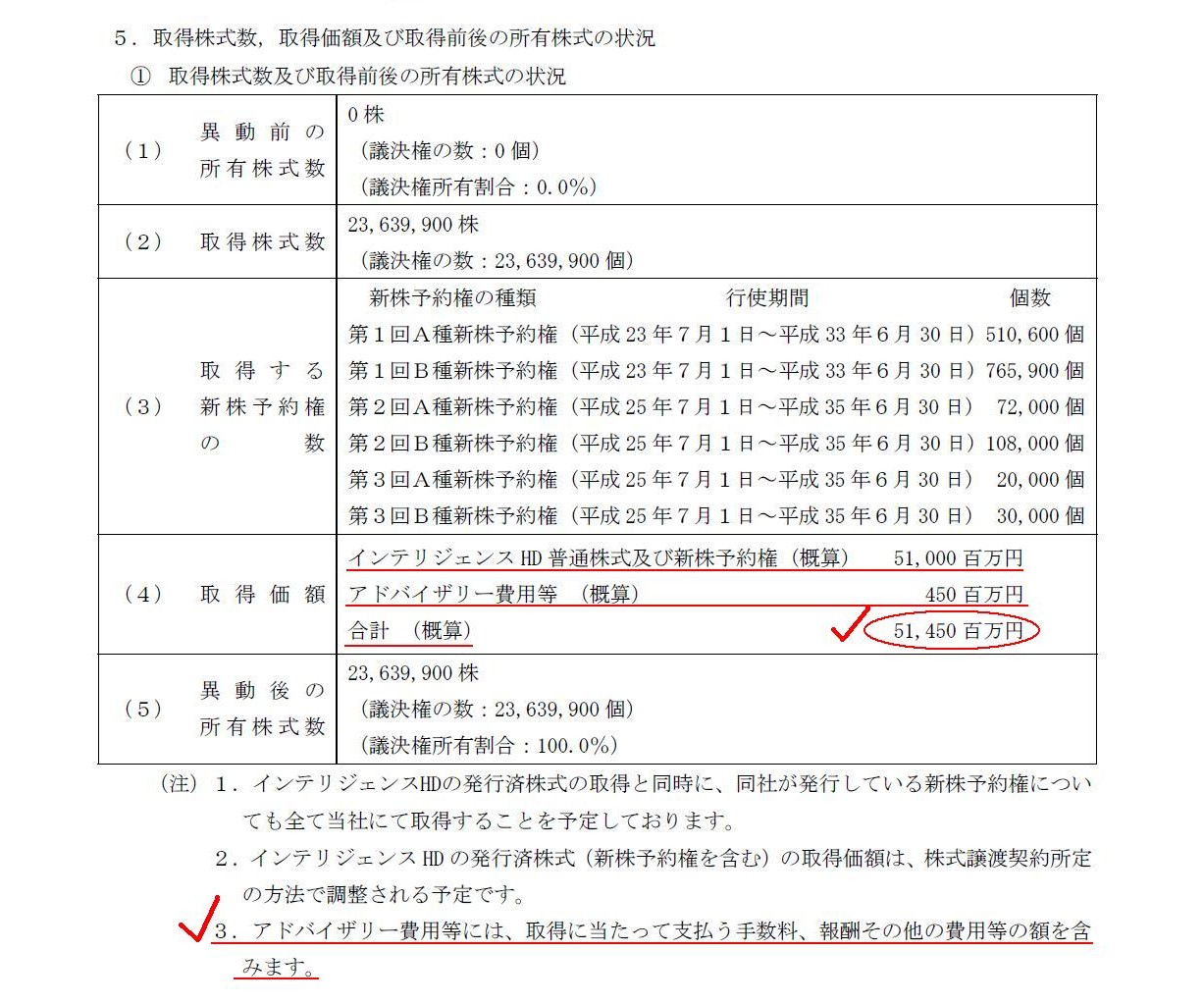

株式会社インテリジェンスホールディングス

当社株式譲渡契約締結に関するお知らせ

ttp://www.inte.co.jp/corporate/news/2013inte/data/20130326.pdf

5.取得株式数,取得価額及び取得前後の所有株式の状況

(7/8ページ)

記事によりますと、前完全親会社だったUSENがインテリジェンス全株式をKKRに売却した時の価格は「325億円」だった、とのことです。

プレスリリースによりますと、このたびのテンプホールディングスによるインテリジェンス全株式の株式取得価額は「510億円」とのことです。

KKRの完全子会社となった2年間と半年強(2010年夏〜2013年3月)の間に、株式の価値が200億円弱増加したことになりますが。

2010年夏のKKRの株式取得価額325億円、そしてこのたびのテンプホールディングスの株式取得価額510億円が

公正な価額なのかどうかは「株式会社インテリジェンスホールディングス単体」の貸借対照表を見てみないと分かりません。

株式会社インテリジェンスホールディングスは確かに純粋持株会社ですが、「インテリジェンスホールディングス株式」の公正な価格は、

「株式会社インテリジェンスホールディングス単体」の貸借対照表で判断できます。

各事業子会社の財務諸表は、簿価で株式の価値を判断する限り、関係ありません。

こちらによりますと、インテリジェンス・グループの連結売上高・連結営業利益が載っています。

会社概要

ttp://www.inte.co.jp/corporate/corporate/overview/

2012年3月期の連結営業利益は約50億円、過去5年間を平均してみると連結営業利益は40億円未満です。

とても過去2年間と半年強(2010年夏〜2013年3月)で「株式会社インテリジェンスホールディングス単体」の株主資本額が

200億円弱も増加したとは思えません。

大まかに言えば、傘下の各事業子会社が当期純利益の全額を持株株会社に配当を行ったとすれば、

「株式会社インテリジェンスホールディングス単体」の当期純利益は「連結営業利益額×(1−法人税率)」となるはずです。

簿価よりも高い価額で買う理由は、将来それよりもさらに高い価格で株式を再売却できる(例えば上場)見込みがある場合のみです。

事業間のシナジーも大きそうな同業企業の買収です、上場は全く考えていないでしょうから、この価格差は何なのだろうか、と思います。

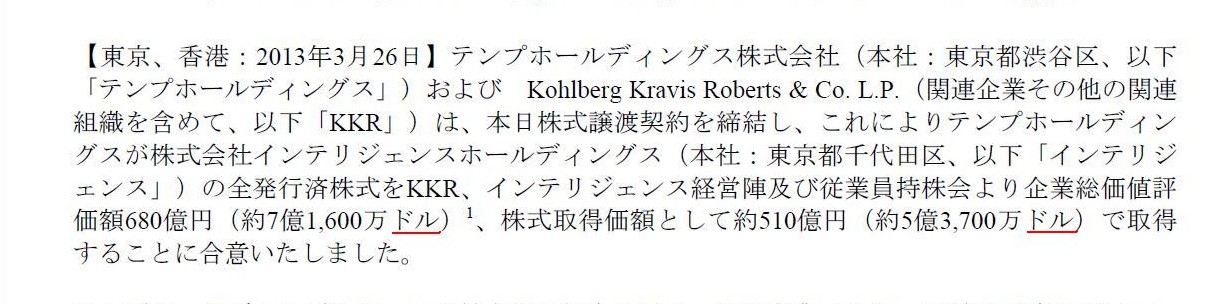

2013年3月26日

テンプホールディングス株式会社

テンプホールディングスとKKRによるインテリジェンス株式譲渡契約締結に関するお知らせ

ttp://www.tempstaff.co.jp/corporate/news/news130326_02.pdf

企業総価値評価額は、株式取得価額に純有利子負債額を加算したもの

(1/4ページ)

ここでは通貨単位「ドル」は全く関係ありません。

株式取得相手KKRがアメリカのファンドであったとしても、

インテリジェンス株式の通貨単位は日本円ですし、そのKKR自身もインテリジェンス株式を日本円で取得しています。

KKRが保有しているインテリジェンス株式の通貨単位は日本円なのです。

KKRの貸借対照表に載せる場合に通貨単位をそろえるためにドルに換算している、というだけなのです。

インテリジェンス株式は、取得時も保有時も売却時も、そして為替レートがその間どのように変動しようとも、

常に通貨単位は日本円なのです。

2013年3月26日(火)日本経済新聞

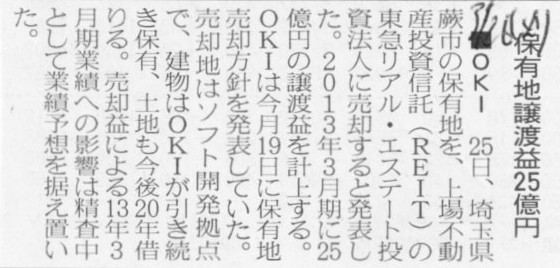

■OKI 保有地譲渡益25億円

(記事)

2013年3月25日

沖電気工業株式会社

固定資産の譲渡に関するお知らせ

ttp://www.oki.com/jp/ir/filing/2013/f13003.pdf

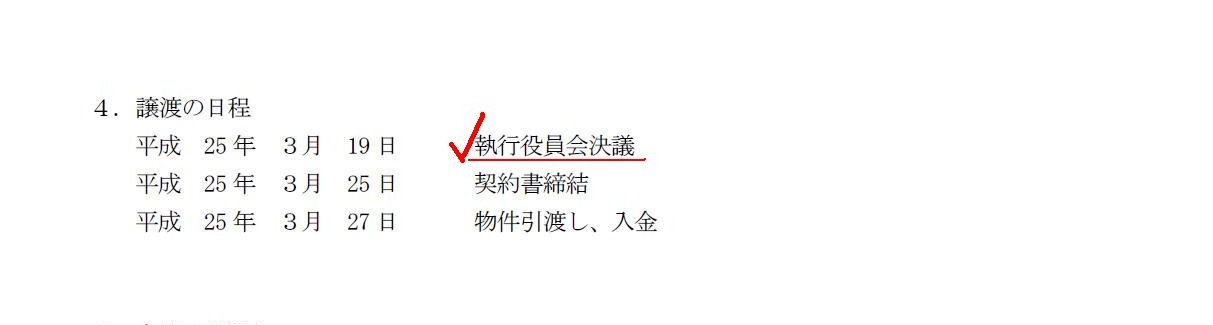

譲渡の日程

(2/2ページ)

(現金預金) 4,530百万円 / (土地) 1,233百万円

(土地売却益) 3,297百万円

(土地売却諸費用) 732百万円 (現金預金) 732百万円

東急リアル・エステート投資法人の仕訳

(土地) 4,530百万円 / (現金預金) 4,530百万円

なお、上記仕訳を切るのは、物件引き渡し日及び入金日である平成25年3月27日です。

まず契約書締結についてなのですが、これは代表取締役の名で行います。会社の代表者・代表権とはそういう意味です。

実際には代理の者がそうすることもあるかもしれませんが、契約書に署名・捺印するのは代表取締役です。

そして契約書に署名・捺印する前に、契約書締結を「会社として意思決定」しなければなりません。

会社に相談せずに社長の独断で勝手に契約を結んだ場合でも、ひょっとしたら法的には契約は有効の場合もあるのかもしれませんが、

常識的には、何らかの会社の意思決定を経て、契約書締結の運びとなります。

では、どのような会社の意思決定が必要なのかなのですが、

これははっきり言ってしまうと、法律で決まっているというより、会社独自の就業規則や内規といいますか、

取締役会規約のようなもので意思決定の手順を踏んでいくことになっていると思います。

契約の内容・金額面その他によって、課長の一存で良いのか、部長の決裁が必要なのか、それとも取締役会決議が必要なのか、

が社内の規則で決まっていると思います。

法的には、業務執行(契約書締結その他)を行うのはあくまで代表取締役であり、各取締役ではありません。

取締役会はあくまで代表取締役の業務執行を監視・監督するだけです。

法律的な話のみをすると、契約書に署名・捺印するのは代表取締役の一存で構わないのです。

社内の規則を無視した代表取締役の勝手な契約書締結が契約相手に対して無効となるかどうかはケース・バイ・ケースだと思います。

このような場合よくあるのは「取締役会決議」だと思いますが、法律のみの話をすれば「取締役会決議」は実は不要なことばかりだと思います。

契約の中には必ず株主総会決議を経なければならない取引(合併や株式交換等)がありますが、

その場合でも、極端な話、取締役全員が反対していても代表取締役が株主総会議案を一人で作成して株主総会に提出してもよいのです。

株主総会への議案提出には「取締役会決議」はそもそも不要であり、株主総会決議さえ通れば法律的にもその決議は有効となります。

会社の意思決定としてよくある「取締役会決議」というのは、社内の規則として決まっているというだけなのです。

位置付けとしてはこれも社長の独断を防ぐコーポレート・ガバナンスの一つと言えるのでしょうが、

法律のみの話をすれば、社外の契約締結相手に対して社内の規則に従っていないことを理由にその契約の無効を主張しても、

法的には契約は有効と見なされると思います。

「代表権」とはそういうものだと思います。

現実的な話をすれば、企業の規模が大きくなればなるほど、会社運営が合議制っぽくなりますので、取締役も社長も本当に形骸化しますが、

法律のみの話をすれば、代表取締役社長というのは、やはり絶大な権力を持っているということになると思います。

まあ、代表取締役を選任するのは取締役会ですので、取締役会で代表取締役を解任できるのは確かですが。

そしてその上には株主総会があるわけですが。各取締役は株主総会で選任されます。

いずれにせよ、「誰がその契約書に署名・捺印したのか」ということは法律的には非常に強い意味を持つのは確かでしょう。

一取締役が署名・捺印したのであればその契約書は有効ではありません。

しかし、代表取締役が署名・捺印したのであればその契約書は有効です。

法律的には、この違いは極めて大きいものだと思います。

誰がその契約書に署名・捺印すべきなのか、そして、どの意思決定を経れば代表取締役は契約書に署名・捺印してよいのか、

(Who should

sign the contract? And by whose decision is the representative able to sign the

contract?)

について(社内の規則なども踏まえ)考えてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}