2013年3月23日(土)

2013年3月23日(土)日本経済新聞

「司法試験合格3000人」撤廃へ 政府会議「目標、現実性欠く」 中間提言案 法科大学院 統廃合へ支援見直しも

(記事)

2013年3月23日(土)日本経済新聞

グッチ、プーマ展開のPPR 高級品・スポーツに集中 CEO「新興国で事業拡大」

(記事)

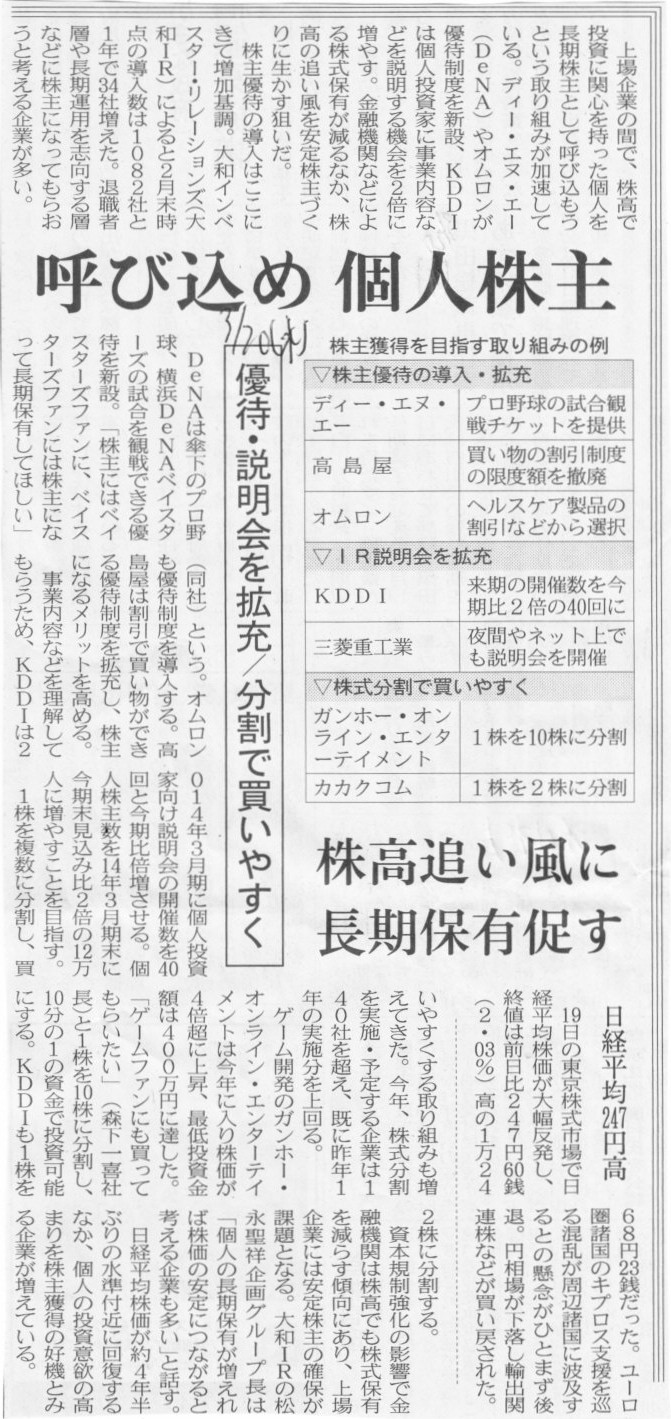

2013年3月20日(水)日本経済新聞

呼び込め 個人株主 優待・説明会を拡充/分割で買いやすく 株高追い風に 長期保有促す

(記事)

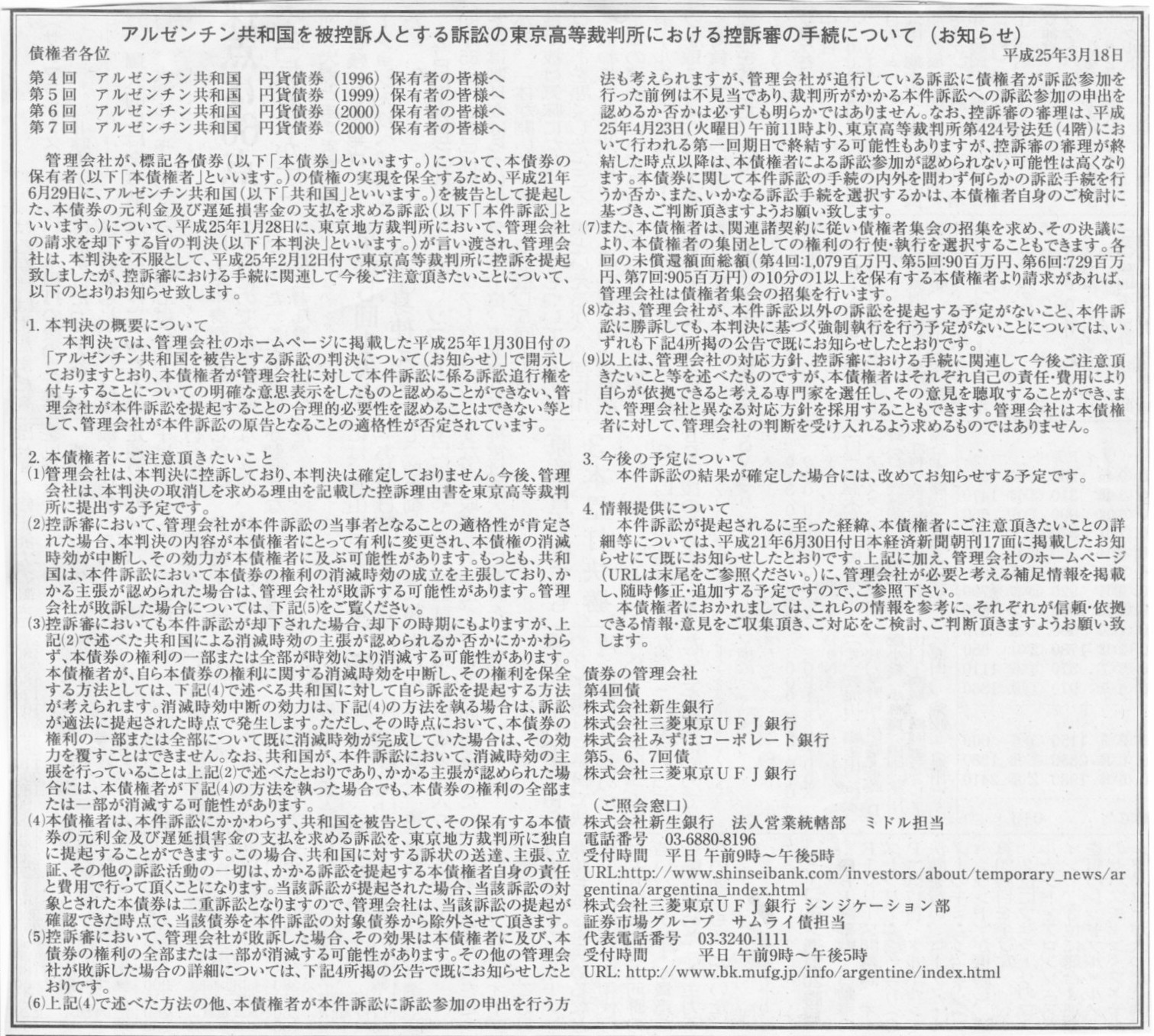

2013年3月18日(月)日本経済新聞 公告

アルゼンチン共和国を被控訴人とする訴訟の東京高等裁判所における控訴審の手続について(お知らせ)

第4回 アルゼンチン共和国 円貨債権(1996)保有者の皆様へ

第5回 アルゼンチン共和国 円貨債権(1999)保有者の皆様へ

第6回 アルゼンチン共和国 円貨債権(2000)保有者の皆様へ

第7回 アルゼンチン共和国 円貨債権(2000)保有者の皆様へ

債券の管理会社

第4回債

株式会社新生銀行

株式会社三菱東京UFJ銀行

株式会社みずほコーポレート銀行

第5、6、7回債

株式会社三菱東京UFJ銀行

(記事)

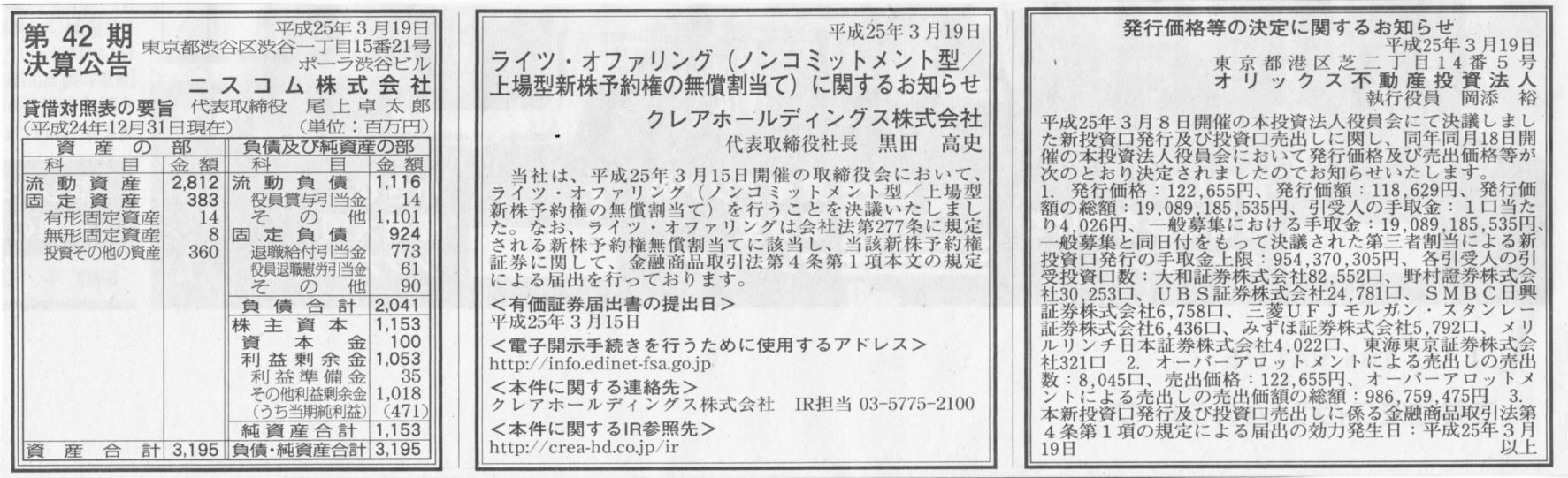

2013年3月19日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

オリックス不動産投資法人

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

クレアホールディングス株式会社

第42期決算公告

ニスコム株式会社

(記事)

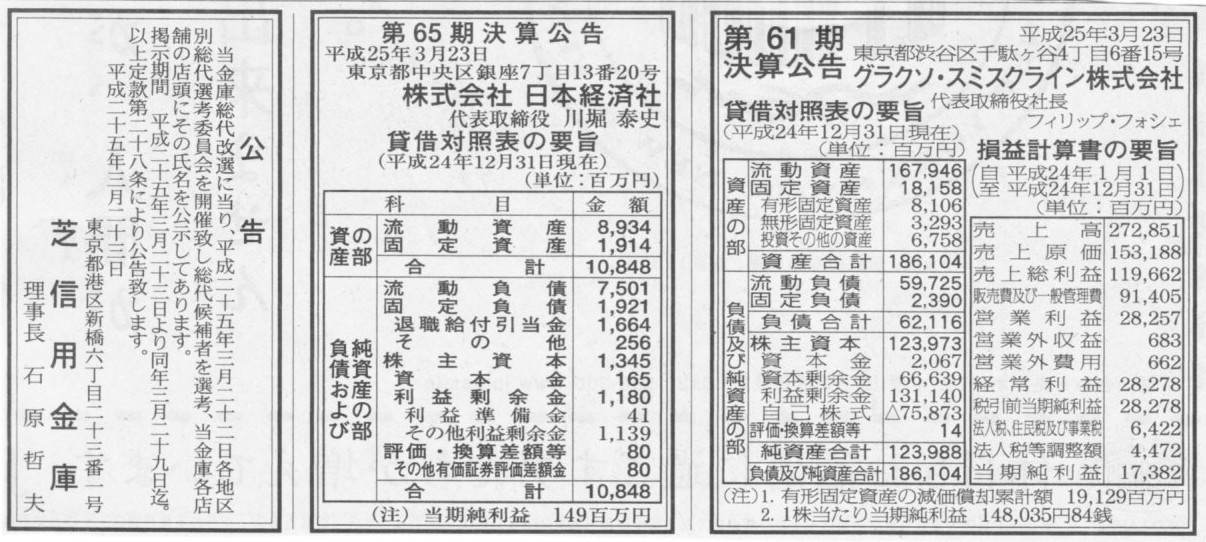

2013年3月23日(土)日本経済新聞 公告

第61期決算公告

グラクソ・スミスクライン株式会社

第65期決算公告

株式会社日本経済社

公告

芝信用金庫

(記事)

2013年3月23日(土)日本経済新聞

東京海上HD 社長に永野氏 傘下損保トップ提携

(記事)

2013年3月23日(土)日本経済新聞

解説

東京海上HD社長に永野氏 収益基盤の確立課題

(記事)

2013年3月16日(土)日本経済新聞

新ローマ法王、試される資質 虐待問題で存在感示せるか

(記事)

2013年3月20日(水)日本経済新聞

ローマ法王 就任ミサ 130ヵ国・地域の代表列席

(記事)

2013年3月16日(土)日本経済新聞

大阪の2信金合併 摂津水都 十三

(記事)

このような記事もありました↓。

相双信組と五城信組が合併 宮城南部で融資先開拓

相双信用組合(福島県相馬市)は22日、五城信用組合(宮城県大河原町)との合併で基本合意したと発表した。

相双信組は福島県相馬郡や双葉郡が地盤だが、原発事故で融資先企業の多くが事業再開に至っていない。

合併によって営業基盤を固め、宮城県南部への本格進出で新たな融資先を開拓する狙いがある。

22日午後、相馬市の相双信組本店で両信組の理事長が記者会見を開いた。相双信組の庄子勇雄理事長は

「宮城県に進出して融資先を見つけ、営業基盤を強固にする」と合併の狙いを話した。五城信組の斎藤利光理事長は

「強固な経営基盤を築き、中小零細企業に円滑な金融支援ができる」とメリットを強調した。

2012年3月末時点の預金量は相双信組が466億円で、五城信組が40億円。合併後の預金量は単純計算で507億円、

自己資本比率は50.61%となる。合併後の店舗数は相双信組の10店舗と五城信組の3店舗に、

7月に開設する相双信組の亘理支店を加えて14店舗となる見通しだ。

今回の合併は「(宮城県で)営業基盤を強固にする基礎固め」(庄子理事長)との位置付けで、

「宮城県南部にある信用組合の空白地帯に店舗展開していきたい」(同)としている。合併後の名称は相双五城信用組合。

理事長には相双信組の庄子理事長が就く。

(日本経済新聞 2013/3/22

21:31)

ttp://www.nikkei.com/article/DGXNASFB2206L_S3A320C1L01000/

2013年3月16日(土)日本経済新聞

水戸証券社長に真殿氏が昇格 30年ぶり交代

(記事)

2013年3月15日

水戸証券株式会社

取締役およびその他の役員の異動に関するお知らせ

ttp://www.mito.co.jp/FILE/ir_notice/zinziidou20130315.pdf

2013年3月15日

水戸証券株式会社

代表取締役の異動に関するお知らせ

ttp://www.mito.co.jp/FILE/ir_notice/daihyoutorishimariyaku20130315.pdf

2013年3月19日

ダイハツ工業株式会社

役員人事および組織改正について

ttp://www.daihatsu.co.jp/wn/2013/0319-1/20130319-1.pdf

2013年3月20日(水)日本経済新聞

■CFSコーポレーション

社長に宮下氏、正式発表

(記事)

2013年3月19日

株式会社CFSコーポレーション

代表取締役の異動及び取締役の異動等に関するお知らせ

ttp://www.cfs-corp.jp/corp/img/topics_pdf/pdf1_386.pdf?PHPSESSID=696386b49c076ff08a7eb7944f8c751d

2013年3月21日

株式会社オービック

代表取締役の異動に関するお知らせ

ttp://www.obic.co.jp/ir/pdf/disclosure/20130321.pdf

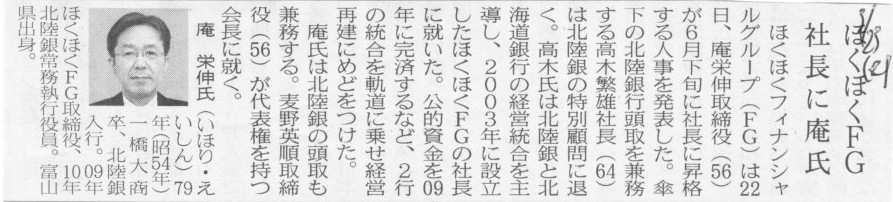

2013年3月23日(土)日本経済新聞

ほくほくFG社長に庵氏

(記事)

2013年3月22日

株式会社ほくほくフィナンシャルグループ

代表取締役等の異動に関するお知らせ

ttp://www.hokuhoku-fg.co.jp/news/docs/20130322.pdf

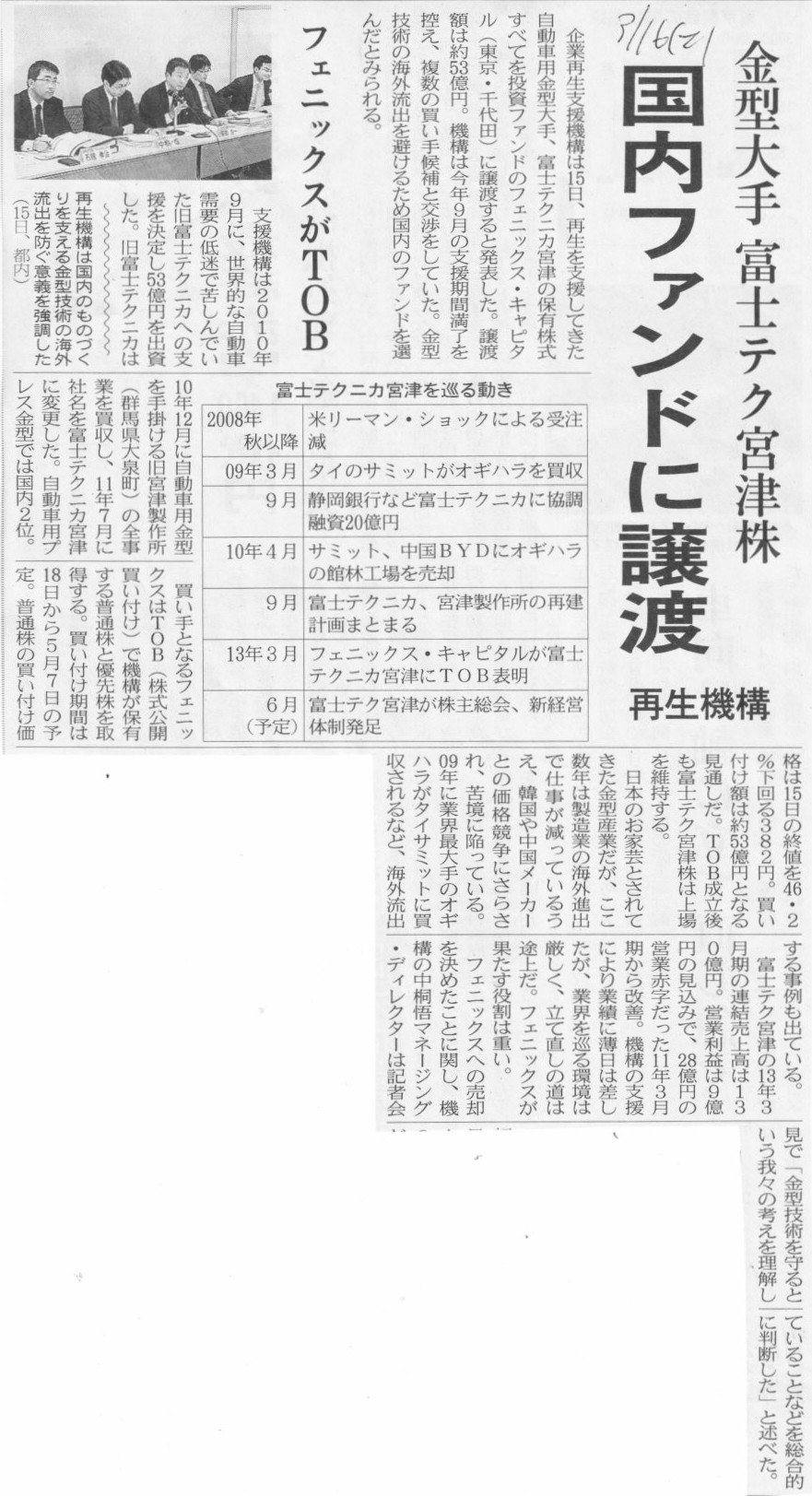

2013年3月16日(土)日本経済新聞

金型大手 富士テク宮津株 国内ファンドに譲渡 再生機構 フェニックスがTOB

(記事)

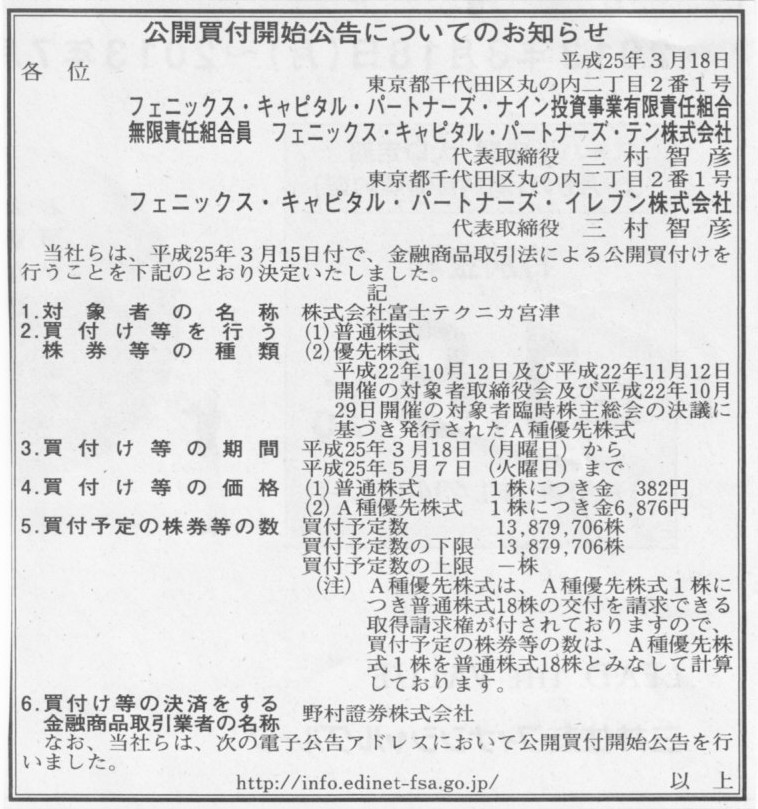

2013年3月16日(土)日本経済新聞 公告

公開買付開始公告についてのお知らせ

フェニックス・キャピタル・パートナーズ・ナイン投資事業有限責任組合

無限責任組合員 フェニックス・キャピタル・パートナーズ・テン株式会社

フェニックス・キャピタル・パートナーズ・イレブン株式会社

(記事)

2013年3月15日

株式会社富士テクニカ宮津

当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.fuji-miyazu.co.jp/pdf_i/news_release2-20130315.pdf

2013年3月15日

株式会社富士テクニカ宮津

代表取締役の異動に関するお知らせ

ttp://www.fuji-miyazu.co.jp/pdf_i/news_release1-20130315.pdf

2013年3月23日(土)日本経済新聞

住友不動産社長に仁島氏

けいざいじん

住友不動産次期社長 仁島 浩順氏

(52)

「動の人」新基軸打ち出す

帝国ホテル 社長に定保氏

ミニストップ社長に宮下氏 サンデーは川村氏

(記事)

2013年3月22日

住友不動産株式会社

役付取締役の異動に関するお知らせ

ttp://www.sumitomo-rd.co.jp/news/files/1303_0005/jinji_2013.3.22.pdf

2013年3月22日

住友不動産株式会社

平成25

年地価公示に関するコメント

ttp://www.sumitomo-rd.co.jp/news/files/1303_0004/201303chika.pdf

2013年3月22日

ミニストップ株式会社

代表取締役の異動に関するお知らせ

ttp://www.ministop.co.jp/content/press/20130322msmgo_251980.pdf

2013年3月22日

株式会社サンデー

代表取締役の異動に関するお知らせ

ttp://www.sunday.co.jp/uploads/pdf/20130322034909_498235957.pdf

【コメント】

個別財務諸表において、関係会社株式評価損を計上したとのことです。

これはグループ内の内部取引ではありませんから連結財務諸表にもそのまま計上されます。

それと、繰延税金資産の計上について、なのですが、これはもう滅茶苦茶もいいところです。

意味が分かる部分が一つもありません。

繰延税金資産は、企業会計上ある処理行ったことに伴い税務上の処理との間に一時差異が生じた場合に計上することが認められるものです。

これはその損失が将来税務上損金算入されることが確実であることが条件になります。

何かいきなり、将来課税所得の発生が見込まれるから計上するようなものではありません。

そもそも一時差異が発生したわけではないわけですから、税効果会計を適用するなどこの文章は意味不明どころではありません。

2013年3月16日(土)日本経済新聞

東京製鉄、最終赤字1460億円 今期単独 減損処理で過去最大 車向け軸に立て直し急ぐ

(記事)

2013年3月15日

東京製鐵株式会社

固定資産の減損損失計上及び業績予想の修正に関するお知らせ

ttp://www.tokyosteel.co.jp/pdf/news130315-01.pdf

>固定資産について減損損失を計上する方針を決定

>会計ルールに従って減損損失を計上する方針を決定

言葉尻を捉えた揚げ足取りになりますが、会社が減損損失を計上する方針を決定した、という表現は間違いです。

企業には、会計方針を適用するか否かを決定する権限はありません。

敢えて正しい例文を書きますと、

当社におきましては、田原工場における現在の経営環境をふまえて、「固定資産の減損に係る会計基準」に基づき検討した結果、

平成25 年3

月期において、田原工場の固定資産について、減損の兆候が見られたため、

当該固定資産を回収可能な価額まで減損損失を計上することになりました。

となるでしょうか。

減損処理するか否かは会社が決定するものではありません。

経営環境から自動的に決まるものです。

減損処理をしなければならないというのは会社が方針として決定するものではなく、会計ルールとしてはじめから決まっているものです。

これは21世紀になって決まった会計ルールではありません。

19世紀(明治32年)から決まっている会計ルールです。

>東京製鉄はかねて懸案だった田原工場の減損処理に踏み切ることで、

>同工場で年110億円程度に上っていた減価償却費がほぼゼロとなり、コスト負担は・・・

と書かれています。

これが昨日書きました企業会計上の会計処理と税務上の会計処理のとの差異になります。

企業会計上は減価償却費がほぼゼロとなる、税務上の減価償却費は前期までと全く同じ金額だけ損金算入可能となり、一時差異が生じます。

しかし昨日も書きましたように、これは全く問題のない会計処理です。

企業会計上の会計処理と税務上の会計処理とはずれて構いません。

そして、その一時差異を表面上解消するために税効果会計を適用する必要は全くありません。

ずれたままで結構です。

せっかく外部の投資家や取引先のために敢えて保守的な会計処理を行っているのに、

そこでわざわざ税効果会計を適用して繰延税金資産を計上する(純資産をかさ上げする)など、ある意味矛盾ではないでしょうか。

今後国内市場は縮小し続けるわけですから、本格的な市況回復は期待しにくいのは間違いありません。

だからこそ減損処理を行ったのです。

そこで税効果会計を適用してわざわざ減損処理をしなかった状態に戻すのであれば、はじめから減損処理を行う必要などなかったのです。

敢えて言うなら、貸借対照表の固定資産の価額だけは減少した状態になりはするわけですが。

貸借対照表だけで言えば、減少した固定資産の価額は、繰延税金資産に振り替えられたような感じになりますが。

何にせよ、企業会計上の会計処理と税務上の会計処理との間に一時差異が生じることは全く問題がないことであり、

さらに、減損処理を行った後にその際に生じた一時差異に税効果会計を適用することは矛盾とも言える会計処理である、

ということは念頭に置いておかねばならないことでしょう。

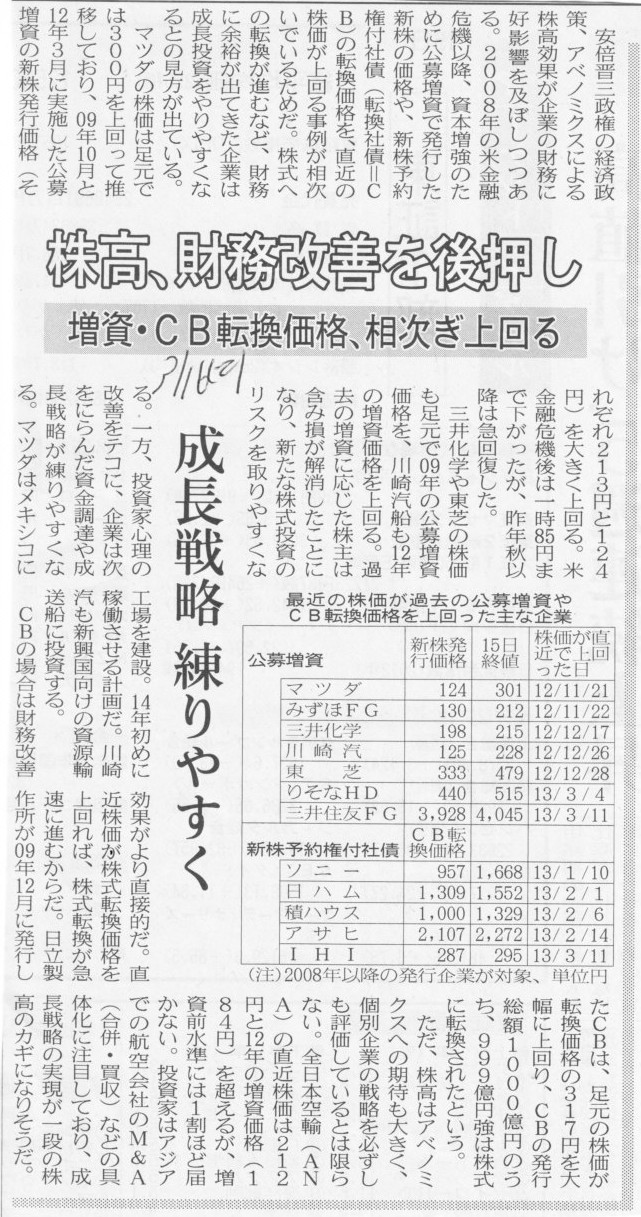

2013年3月16日(土)日本経済新聞

株高・財務改善を後押し 増資・CB転換価格、相次ぎ上回る 成長戦略 練りやすく

(記事)

究極的な結論を言うと、「負債の形で資金を貸し付けた人が持分を株式に変換されることを望むはずがない」、と言えると思います。

例えば昨日、銀行は担保がないと資金を貸さない、と書きましたが、それは貸し倒れを避けるためです。

銀行は、万が一融資先が倒産しても、担保物権を行使して資金を回収する、という手段を取るわけです。

そのような銀行貸し出しを行っている中で、貸し出した資金が現金ではなく融資先の株式という形で返ってきても銀行は困るわけです。

ひょっとしたら融資先の株価が上昇すれば融資した以上の現金が返ってくるかもしれません。

しかしそんなことは銀行は望んではいないのです。

銀行が望んでいる、いや、絶対に守らなければならないのは、貸出金の確実な返済です。

だからこそ貸し出しの際は担保を取っているわけです。

そういったことを考えますと、銀行がデット・エクイティ・スワップを行うことは絶対にない、と言えるでしょう。

融資先が倒産した際には、銀行はデット・エクイティ・スワップを行うのではなく、必ず担保物権を行使して貸出金を回収するわけです。

以上の議論と全く同じことが転換社債保有者にも言えるわけです。

担保が付いている社債もあれば無担保社債もありますが、少なくとも貸し倒れ(元本割れ)が起こることを望む社債保有者はいないわけです。

社債保有者はそもそも社債の確実な償還を望んでいるわけです。

それなのに、社債が株式に転換されてしまうと、確実な償還が受けられなくなります。

ひょっとしたら融資先の株価が上昇すれば購入した金額以上の現金が返ってくるかもしれません。

しかしそんなことは社債保有者は望んではいないのです。

率直な結論を言えば、転換社債というものを購入する人がいる理由は、

転換した株式を市場で売り抜けることができるから、の一言だと思います。

社債から株式への転換価格はその時点における株価より低く設定されていることがほとんどだと思いますし、

極端なケースでは、株価の下落具合に応じて転換価格まで下落する(転換価額修正条項)転換社債まであります。

転換社債の保有者は購入した金額以上の現金が返ってくることが分かっていて転換社債を購入している、とすら言えるわけです。

転換社債というからくりを使った一種の裁定取引を行っていると言っても良いでしょう。

これは新株予約権の問題点にも通じる議論なのですが、転換社債の転換価格及び新株予約権の行使価格の問題点というのは、煎じ詰めれば、

「そもそも将来1株いくらで株式を取得するのかをあらかじめ決められるはずがない」

という点に行き着く気がします。

株価は将来どうなるか分かりませんが、株式というのはそれを覚悟の上で買うものでしょう。

株式の保有者は、将来株価が上場するリスクと下落するリスクの両方を織り込んで株式を保有しているわけです。

それなのに、株価がいくら以上になれば転換社債を転換するといったり新株予約権を行使するといったりというのは、

ありていに言えば、「随分都合のいい話だな」という気がするわけです。

証券投資論の言葉を使えば、転換権者や行使権者は、株価のダウン・サイド・リスクを全く背負っていない、という言い方になると思います。

株式というのは、アップ・サイド・リスクもあればダウン・サイド・リスクもあります。

両方あるから株式なのです。

アップ・サイド・リスクのみを享受できる転換社債や新株予約権は、分かりやすく言えば「後出しじゃんけん」であり「ずるい」と思います。

ずるくないというのなら、今すぐ株式を買って下さい。

それがフェアというのです(特に既存株主に対して)。

以上の議論からも分かるように、結局非上場企業・中小企業では事実上新株予約権は発行されていないと思います。

既存株主がバカを見るだけですから。

ところが、非上場企業・中小企業だろうが上場企業だろうが、会社と株主との関係に違いは全くないわけですから、

この議論・結論を上場企業にも当てはめれば、上場企業であっても新株予約権ひいては転換社債も、

結局は既存株主がバカを見る有価証券であると分かると思います。

非上場企業・中小企業の場合は新株式を発行する際、企業規模や場合によるでしょうが、株主総会決議を取ることが多いと思います。

非上場企業・中小企業の場合は株主=取締役、ということも多いかと思いますので、なかなかはっきりとそうだとは言えない部分もありますが。

いずれにせよ、新株式を発行するというのは既存株主に大きな影響を与えるものです。

それは上場企業であっても全く同じことなのです。

ですから本当は、上場企業であっても、新株式の発行や新株予約権の発行、転換社債の発行の際は必ず株主総会決議を取るべきなのです。

上場企業では多くの場合、新株式の発行や新株予約権の発行、転換社債の発行を取締役会決議のみで済ませています。

仮にそれが法律上認められていることだとしても、それはあるべき姿から言えば法の不備というべきであって、問題のないことではありません。

さらに言えば、これは「自己責任と法による保護の範囲」(どこまでが自己責任でどこからが法の保護が必要か)に関する話になりますが、

新株予約権の発行や転換社債の発行が既存株主の理解や責任を超えたものであるとするならば、

新株予約権の発行や転換社債の発行自体を法で禁止する、という考え方もあると思います。

既存株主にとって極めて不利な新株予約権や転換社債の発行が株主総会で決議された、

この新株予約権や転換社債の発行は法的に有効か否か。

常識的に考えれば当然有効かもしれません。

しかし、その新株予約権や転換社債の条項が極めて複雑・難解な内容となっていて、なかなか理解が難しいものだとしたらどうでしょうか。

もちろん、分からないなら株主総会決議に賛成するな、賛成するか否かも株主の責任だ、という考え方はあるでしょう。

しかし、何もかもを自己責任だというのなら、法律ははじめからいらないわけです。

投資家を保護する金融商品取引法もいりませんし、債権者保護を目的とする会社法もいらないわけです。

高度な専門知識を駆使する公認会計士や弁護士であれば、素人を騙そうと思えばいくらでも騙せるわけです。

しかし、そのような事態を避けるために必要なものが、専門家としてのモラルであり場合によっては法であるわけです。

法というのは、「これはその人の責任を超えるものだ」と考えられる事に対して規制をかけているものだと思います。

株主が決めたことだから、株主総会を経ているから、という判断を超えて、

法が根本的にそれらを規制する、ということも場合によっては必要なのだと思います。

例えば会社法上の配当規制というのは、会社法上の限度額を超えた配当支払いを株主総会で決議しても、その決議自体が無効なわけです。

これと同じような法による規制というものが必要な場面が会社にはたくさんあると思います。

会社法や金融商品取引法の厳格化というものが必要なのだと思います。

法を厳しくし過ぎると企業活動や投資家を過度に縛ることになり経済活動が窮屈になり萎縮する、

という意見もありますが、今の会社法や金融商品取引法はその心配が全くないほど規制が緩過ぎると思います。

話がちょっとずれてしまいました(本質的にはずれていないのかもしれません)が、

転換社債や新株予約権というのは、煎じ詰めれば、既存株主が割を食い市場を騙している側面もある、というのは事実だと思います。

「株式の取得価額は事前には絶対に決められない、簿価だろうが市場価格だろうが公正な株式の価値はその時にならなければ分からない」、

という点が理解できれば、転換社債や新株予約権の問題点も理解できるかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}