2013年3月21日(木)

2013年3月21日(木)日本経済新聞

FRB元国際金融局長に聞く 「黒田日銀、資産倍増を」 脱デフレへ積極緩和必要

(記事)

2013年3月20日(水)日本経済新聞

白川日銀総裁 退任 危機続き激動の5年 めったにないことが次々と リスクも説明するのが誠実

(記事)

2013年3月20日(水)日本経済新聞

白川日銀総裁 退任会見の要旨

(記事)

2013年3月16日(土)日本経済新聞

日銀新体制 政府、物価2%へ共闘 動き鈍ければ圧力も

米ピーターソン国際経済研究所 アダム・ポーゼン所長に聞く

株高と低金利、2年は共存

(記事)

2013年3月16日(土)日本経済新聞

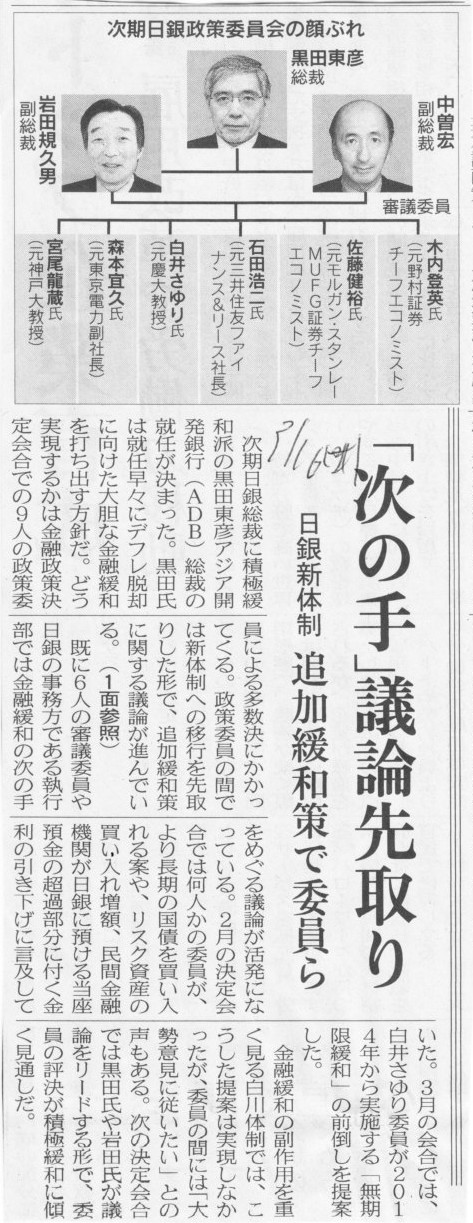

日銀新体制 「次の一手」議論先送り 追加緩和策で委員ら

(記事)

2013年3月16日(土)日本経済新聞

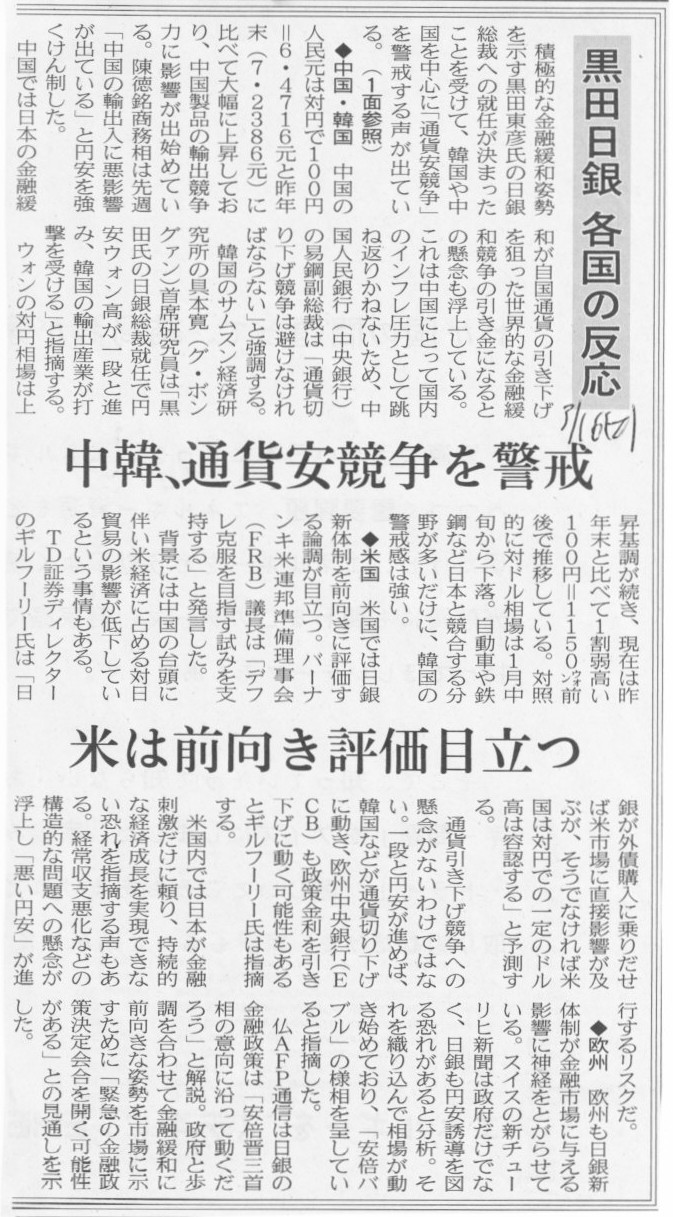

黒田日銀 各国の反応 中韓、通貨安競争を警戒 米は前向き評価目立つ

(記事)

2013年3月20日(水)日本経済新聞

中銀総裁交代国で通貨安 日英ロなど 金融緩和観測広がる 財政政策の余地乏しく

(記事)

2013年3月18日(月)日本経済新聞 経営の視点

外食揺さぶる「俺の」革命 よそ者の視点 ヒット生む

(記事)

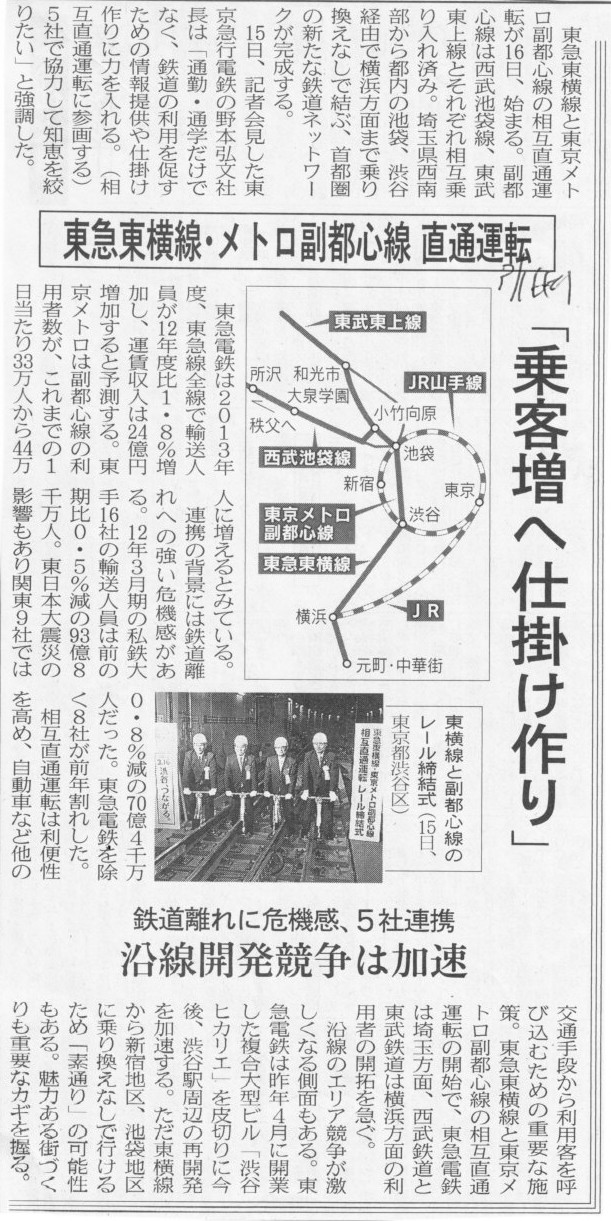

2013年3月16日(土)日本経済新聞

東急東横線・メトロ副都心線

直通運転 「乗客増へ仕掛け作り」 鉄道離れに危機感、5社連携 沿線開発競争は加速

(記事)

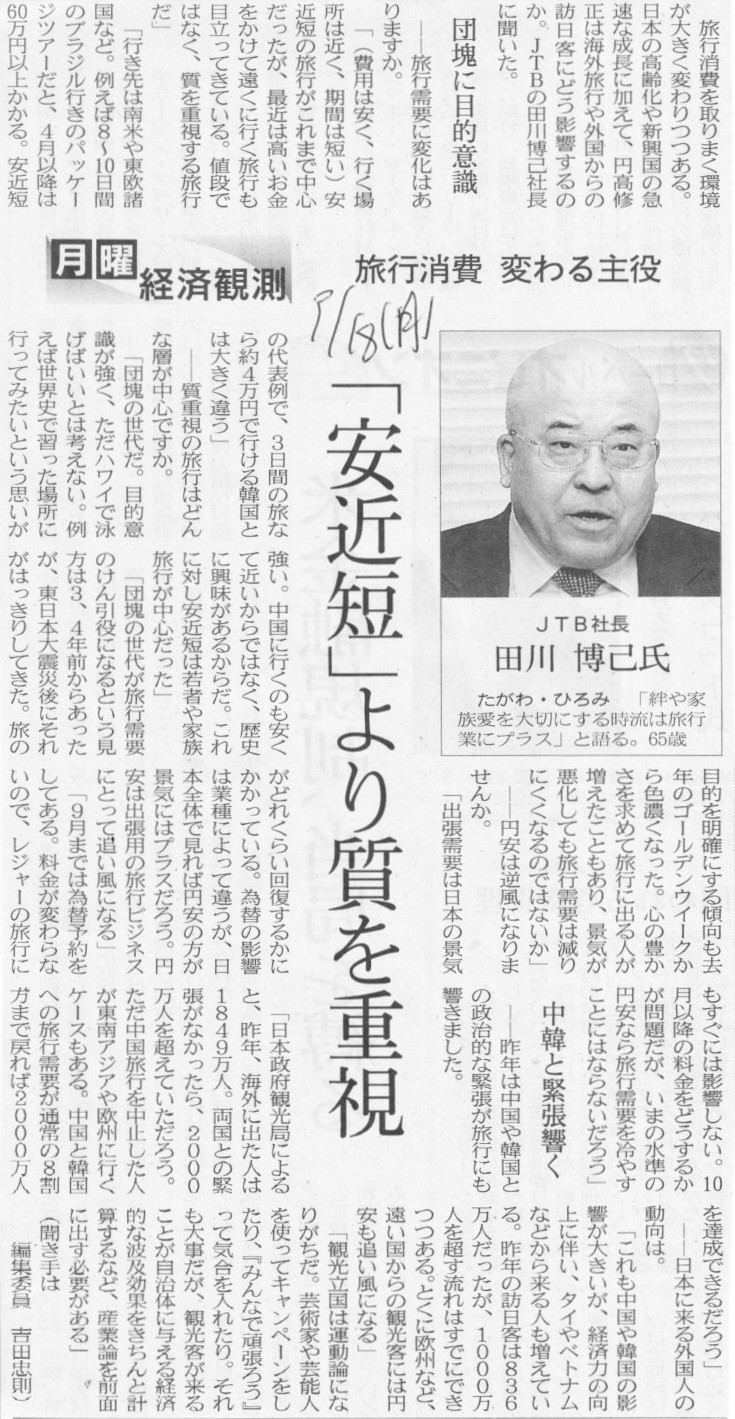

2013年3月18日(月)日本経済新聞 月曜経済観測

JTB社長 田川 博巳氏

旅行消費 変わる主役 「安近短」より質を重視

(記事)

2013年3月18日(月)日本経済新聞

ティーケーピー 河野 貴輝社長

貸会議室、解体前ビル見て発想 ネットで発信、料金安く

(記事)

2013年3月18日(月)日本経済新聞 アジア 拓く人

サムスン電子社長 申 宗均氏(57)

アップルへの対抗心強く

(記事)

2013年3月16日(土)日本経済新聞

博報堂DY、営業益最高に 今期5年ぶり 車・情報通信が好調 3割前後増え250億円超

(記事)

2013年3月19日(火)日本経済新聞

ローソン、営業益最高 前期660億円 好採算商品がけん引 顧客情報 販促に活用

(記事)

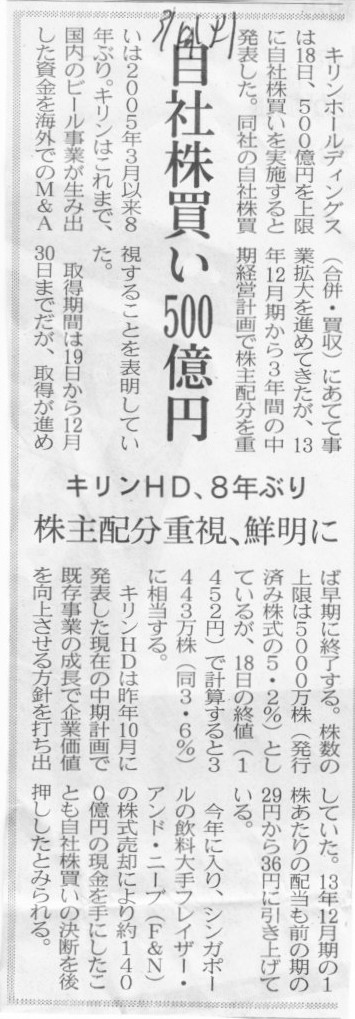

2013年3月19日(火)日本経済新聞

キリンHD、8年ぶりに 自社株買い500億円 株主配分重視、鮮明に

(記事)

2013年3月20日(水)日本経済新聞

スカイマーク経常益半減 今期単独75億円 従来予想より改善 「1万円運賃」で集客

(記事)

2013年3月20日(水)日本経済新聞

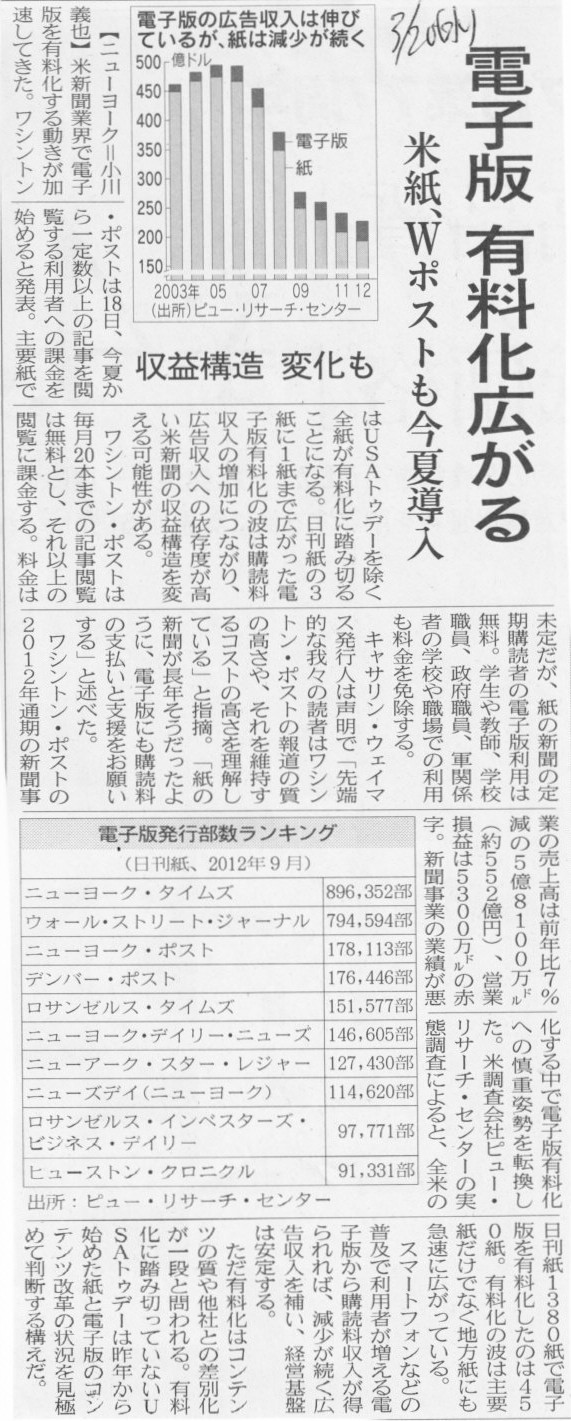

電子版 有料化広がる 米紙、Wポストも今夏導入 収益構造 変化も

(記事)

2013年3月20日(水)日本経済新聞

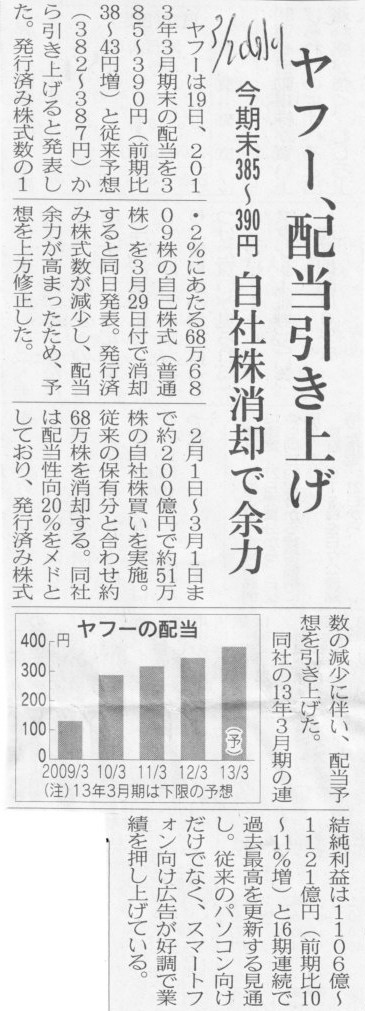

ヤフー、配当引き上げ 今期末385〜390円 自社株消却で余力

(記事)

2013年3月19日(火)日本経済新聞

ソフトバンク、子会社から 配当金500億円受け取り

(記事)

【コメント】

自己株式には配当は行いませんので、自己株式を消却してもしなくても配当総額に変化はありません。

2013年3月20日(水)日本経済新聞

西武、反対表明へ サーベラスによるTOB 有識者会議初会合 「鉄道など公共性高い」

(記事)

2013年3月21日(木)日本経済新聞

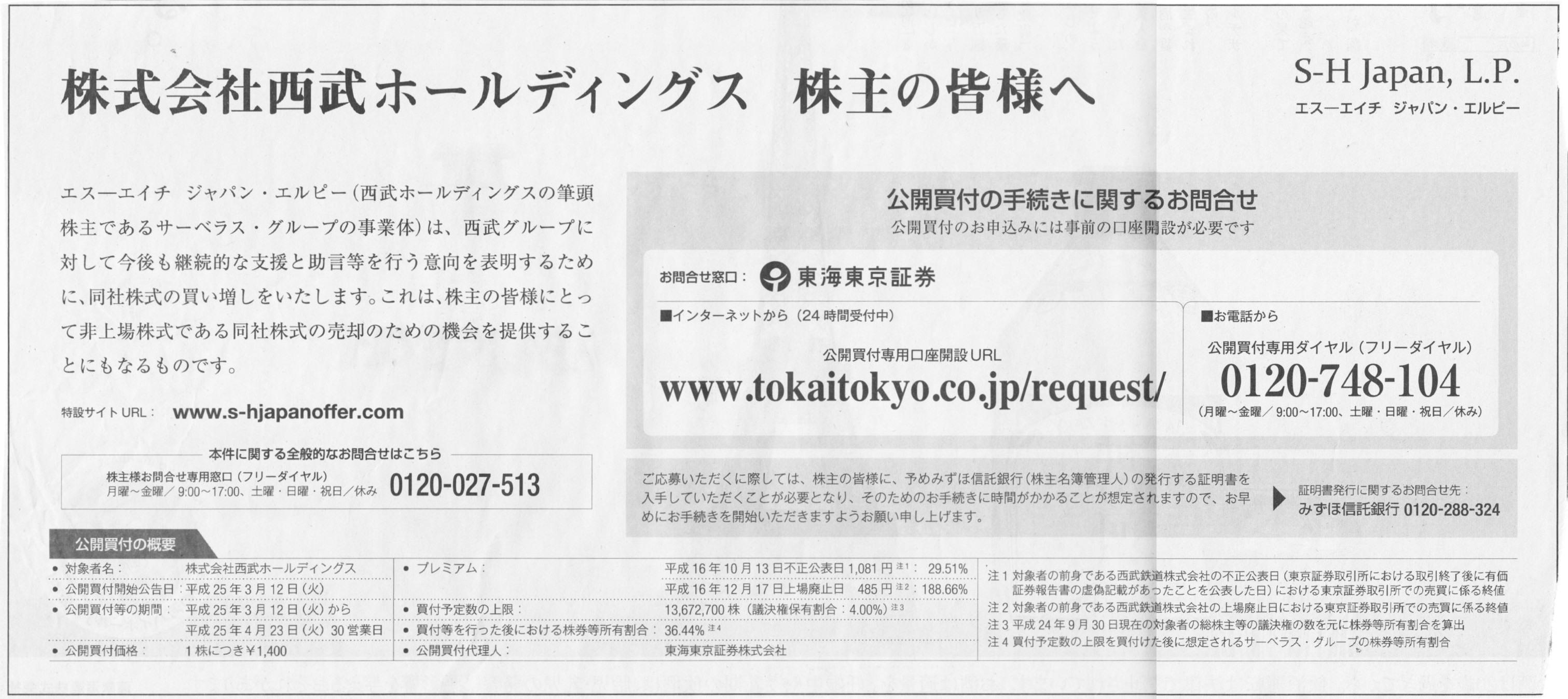

S-H Japan,

L.P. エス―エイチ ジャパン・エルピー

株式会社西武ホールディングス 株主の皆様へ

エス―エイチ ジャパン・エルピー(西武ホールディングスの筆頭株主であるサーベラス・グループの事業体)は、

西武グループに対して今後も継続的な支援と助言等を行う意向を表明するために、同社株式の買い増しをいたします。

これは、株主の皆様にとって非上場株式である同社株式の売却のための機会を提供することにもなるものです。

特設サイトURL: www.s-hjapanoffer.com

(記事)

【コメント】

西武ホールディング株式が上場廃止後も継続して現在でも証券会社で取り扱いがなされているということはズキューン

2013年3月18日(月)日本経済新聞

パナソニック テレビ事業 大幅縮小 プラズマ撤退へ 液晶は外部調達拡大

(記事)

2013年3月18日(月)日本経済新聞

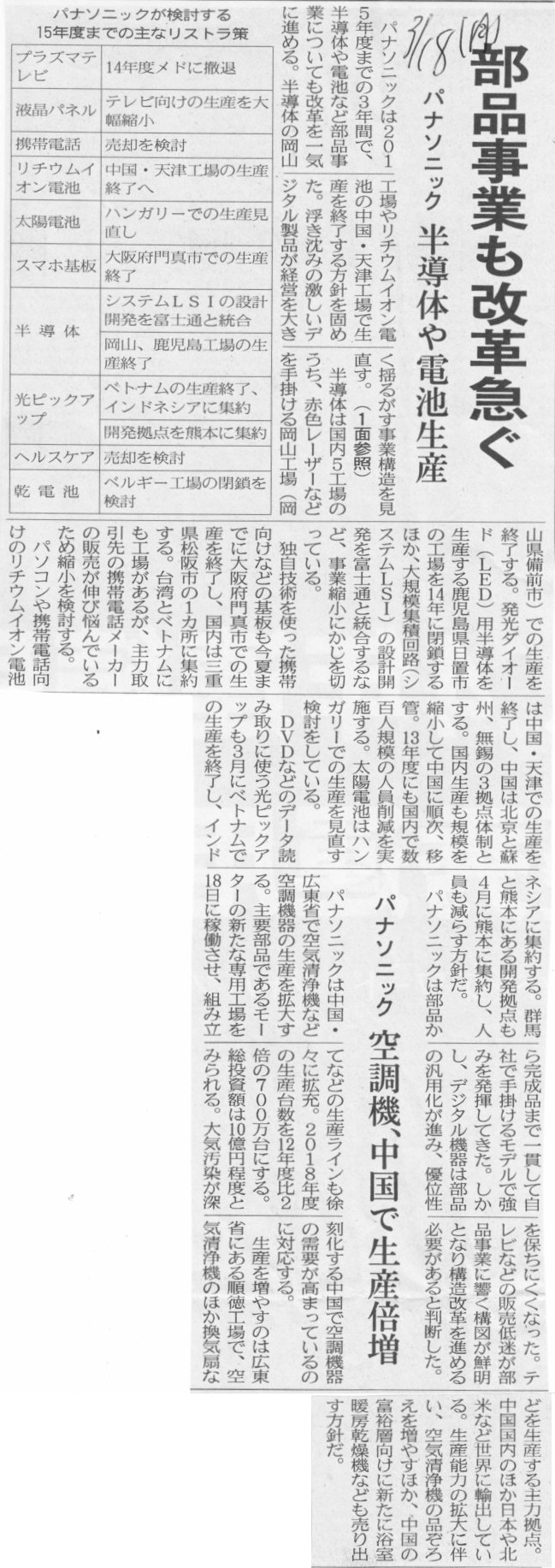

パナソニック 部品事業も改革急ぐ 半導体や電池生産

パナソニック 空調機、中国で生産倍増

(記事)

2013年3月19日(火)日本経済新聞

パナソニック、プラズマテレビ撤退へ 巨額投資 実を結ばず 液晶との「二刀流」限界

(記事)

ただ、生産台数を減らすと言うだけでは、工場(有形固定資産)の価額は減りません。

固定資産に関しては減損か評価損か、棚卸資産に関しては(全く同じことですが)評価損を計上してはじめてそれらの価額は減少します。

保守主義の原則の観点から言えば、もちろん固定資産の減損損失や評価損を計上した方がよいわけですが、

極僅かな生産台数・販売台数のみで今後も事業を行っていくと言うのなら、減損損失や評価損は一切計上せずに、

今後も毎期毎期赤字を計上し続けていく方がある意味経営実態に合っている、とも言えるわけです。

過去の経営の失敗は将来に渡って長い期間悪影響を及ぼす、このことを会計上もはっきりと明示する、

それもまた会計の役割であるようにも思います。

保守主義の原則に重点を置き、減損損失・評価損を計上するべきなのか、それとも、

ある意味費用・収益対応の原則に重点を置く形で、減損損失や評価損は一切計上せずに、

今後も毎期毎期赤字を計上し続けていくべきなのか。

どちらが経営実態を正しく表していることになるのかは私には分かりませんが。

財務諸表には、資産負債アプローチと収益費用アプローチの二種類があるという説もありますが(本当はどちらもありませんが)、

敢えてそれらになぞらえて言うなら、

資産負債アプローチに重きを置くなら、固定資産に対して減損損失・評価損を計上するべき(貸借対照表の価額を正しく表示すべき)、

収益費用アプローチに重きを置くなら、今後も毎期毎期赤字を計上し続けていくべき(損益計算書の利益額・赤字額を正しく表示すべき)、

という考え方もできるのかもしれません。

私は貸借対照表と損益計算書のどちらにより重きを置くということもしません。

どちらも同じだけ重要です。

ですから、減損損失・評価損を計上するべきか、今後も毎期毎期赤字を計上し続けていくべきか、に絶対的な答えはありません。

ただ、財務諸表を作成しているそもそもの目的は、外部の投資家や取引先へ経営実態を開示することなのです。

そこには、当然倒産可能性ということも含まれます。

そうであるならば、考え方の一つとして、例えば、

手許現金も少なく自己資本も薄い場合は、注意喚起の意味合いも含めて、積極的に減損損失・評価損を計上するべき、

逆に、手許現金も多く自己資本も厚い場合は、減損損失・評価損を計上せず今後も毎期毎期赤字を計上し続けていくべきであり、

大幅な生産縮小が今後も長く続く見込みである旨はっきりと注記する(場合によっては想定減損損失額も記載する)、

というやり方もあるように思います。

結果として会計処理方法に幅を持たせていることになってしまいますが。

経理操作の余地が出てきてしまいますのでこれはあまり望ましい考え方ではないかもしれませんが。

一応現行の会計基準では、「減損の兆候がある場合には必ず適切な金額だけ減損処理をしなければならない」という考え方ですから、

手許現金の量や自己資本の厚さを見て、減損処理をするかしないかを判断することは認められませんが。

保守主義の原則と費用・収益対応の原則は、判断に迷う場合はどちらを重視しなければならないかと言えば、

間違いなく保守主義の原則です。

この考え方は財務諸表のそもそもの作成目的とも合致するものでしょう。

そのことを考えますと、兆候があれば「必ず減損処理をしなければならない」という考え方は正しいと私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}