2013擭3寧10擔(擔)

亂僐儊儞僩亃

怴儘乕儅朄墹傪寛傔傞慖嫇乮僐儞僋儔乕儀乯偺寢壥偵娭偟偰側偺偱偡偑丄

朄墹偑慖弌偝傟側偐偭偨応崌偼墝撍偐傜崟墝傪弌偟丄慖弌偝傟傟偽敀墝傪弌偟偰奜晹偵抦傜偣傞丄

偲偄偆偙偲偵側偭偰偄傑偡丅

幚偼巹丄愄丄幮夛偺墭偝偑寵偵側傝傑偟偰丄恄晝偵側傠偆偲寛堄偟傑偟偰丅

僗儁僀儞偺偲偁傞嫵夛偱恄妛偦偺懠偺恄晝偵側傞偨傔偺愱栧嫵堢傪庴偗偨偙偲偑偁傝傑偡丅

偦傫側廋峴偺擔乆偺偁傞擔偺偙偲側偺偱偡偑丅

愭攜恄晝偐傜丄

乽儘乕儅朄墹偼僐儞僋儔乕儀偲屇偽傟傞慖嫇偱慖弌偝傟傞丅慖嫇偺寢壥偼墝傪弌偟偰巗柉偵抦傜偣傞偙偲偵側偭偰偄傞丅

朄墹偑慖弌偝傟側偐偭偨応崌偼墝撍偐傜敀墝傪弌偟丄慖弌偝傟傟偽崟墝傪弌偟偰抦傜偣傞偙偲偵側偭偰偄傞丅

墝偺怓偑崟偄偺偼丄愭戙儘乕儅朄墹偺朣奫傪擱傗偡帪偵弌傞怓偩丅

師婜儘乕儅朄墹偑慖弌偝傟偰弶傔偰愭戙儘乕儅朄墹偺擟婜丒栶妱偼廔傢傞偲偄偆堄枴偩丅

墝撍偼怣幰偺惛恄揑巟拰傪昞偡丅

愭戙儘乕儅朄墹傪涠旟偵晅偟丄師婜儘乕儅朄墹傊偲偦偺嵃偲庴偗宲偖偺偩丅乿

偲嫵偊傜傟傑偟偰丅

偦偆偐偦偆偐偲巚偭偰偄傑偟偨傜丄傑偁幚偼偦傟偼塕偩偲尵偆偙偲偼暘偐傝傑偟偰丅

偦傟偱巹恄晝偵側傞偺偼傗傔傑偟偰丄巹偼偦傟埲棃丄僉儕僗僩嫵偼怣偠側偄偙偲偵偟偰偄傑偡丅

傑偁忕択偱偡偑丅

2013擭3寧10擔(擔)擔杮宱嵪怴暦

拞崙宨婥偵暔壙儕僗僋丂娚榓儅僱乕丄彜昳巗応偵棳擖側傜丂徚旓壓墴偟偺寽擮

晄摦嶻壙奿丄忋徃懕偔丂惌晎丄庢堷婯惂傪嫮壔

乮婰帠乯

亂僐儊儞僩亃

Enjoy temporary happy bubbles first, and you will suffer from

long miserable depression

later.

偼偐側偄晜偐傟婥暘偺僶僽儖傪妝偟傔偽傛偄偱偟傚偆丅偦偆偡傟偽偁側偨偼屻偱挿婜偵媦傇斶嶴側晄宨婥偵嬯偟傓偙偲偵側傞偱偟傚偆丅

2013擭3寧10擔(擔)擔杮宱嵪怴暦

墌埨壛懍

100墌傕堄幆丂巗応丄嬥梈惌嶔偺曄壔拲帇丂暷娚榓弌岥榑偑徟揰丂暔壙忋徃偺捛偄晽

暷丄悽奅姅崅傪庡摫丂撈塸傕嵟崅抣寳偵愙嬤

乮婰帠乯

亂僐儊儞僩亃

乽偍偠偄偪傖傫丄堊懼儗乕僩偺偙偲嫵偊偰丅乿丂愄恖惗嶲杁崱宱塩嶲杁 挊丂乮擔杮宱嵪怴暦幮 姧乯丂壙奿丗10僪儖

2045擭弌斉枹掕偱偡丅

亂僐儊儞僩亃

枅寧堦夞峆椺偺僂傿儞僪僂僘丒傾僢僾僨乕僩偺攧忋崅偼偄偔傜偱偡偐丠

嶐擔偺億僗僩僐儞僩儔僋僩丒僇僗僞儅乕丒僒億乕僩偺攧忋崅偺孞傝墑傋偵偮偄偰彮偟捛壛偟傑偡丅

壖偵僂傿儞僪僂僘8偺僒億乕僩婜娫傪5擭娫偩偲儅僀僋儘僜僼僩偑峫偊偰偄傞偲偟傑偟傚偆丅

x1擭丄僂傿儞僪僂僘8偼崌寁500墌暘偺斕攧傪払惉偱偒傑偟偨丅

偙偺帪偺儅僀僋儘僜僼僩偺巇栿偼偙偆偱偡丅

乮尰嬥梐嬥乯丂500墌丂乛丂乮攧忋崅乯丂100墌

丂丂丂丂丂丂丂丂丂丂丂

丂乮孞墑廂塿乯丂400墌

x2擭埲崀偺孞墑廂塿偺庢傝曵偟偺巇栿偼偙偆側傝傑偡伀丅

乮孞墑廂塿乯丂100墌丂乛丂乮攧忋崅乯丂100墌

偙傟傪崱屻4擭娫孞傝曉偡偙偲偵側傞傢偗偱偡丅

偝偰偙偙偱丄僂傿儞僪僂僘8偼儐乕僓乕偵旕忢偵岲昡偱偁偭偨偨傔丄x2擭偵僒億乕僩婜娫傪10擭偵墑挿偡傞偙偲偵偟傑偟偨丅

偡傞偲丄x2擭婜枛偺孞墑廂塿偺庢傝曵偟偺巇栿偼偙偆側傝傑偡伀丅

乮巇栿側偟乯

側偤孞墑廂塿偺庢傝曵偟偺巇栿偼愗傜側偄偺偐偲尵偆偲丄僒億乕僩婜娫傪5擭偐傜10擭傊偲墑挿偟傑偟偨偐傜丄

x2擭枛偱孞墑廂塿偺巆崅偼丄巆傝8擭暘偺400墌偱側偄偲偄偗側偄偐傜偱偡丅

x1擭枛偺帪揰偱婛偵2擭暘孞墑廂塿偺庢傝曵偟偰偟傑偭偰偄偨偙偲偵側傞偐傜偱偡丅

x3擭埲崀丄x10擭枛傑偱丄

乮孞墑廂塿乯丂50墌丂乛丂乮攧忋崅乯丂50墌

偺巇栿傪愗偭偰偄偔偙偲偵側傝傑偡丅

媡偵丄僂傿儞僪僂僘8偼儐乕僓乕偵旕忢偵晄昡偱偁偭偨偨傔丄x2擭偵僒億乕僩婜娫傪4擭偵抁弅偡傞偙偲偵偟傑偟偨丅

偡傞偲丄x2擭婜枛偺孞墑廂塿偺庢傝曵偟偺巇栿偼偙偆側傝傑偡伀丅

乮孞墑廂塿乯丂150墌丂乛丂乮攧忋崅乯丂150墌

側偤孞墑廂塿偺庢傝曵偟妟偼100墌偱偼側偔150墌偐偲尵偆偲丄僒億乕僩婜娫傪5擭偐傜4擭傊偲抁弅偟傑偟偨偐傜丄

x2擭枛偱孞墑廂塿偺巆崅偼丄巆傝2擭暘偺250墌偱側偄偲偄偗側偄偐傜偱偡丅

x1擭枛帪揰偺巆崅偱偼孞墑廂塿偺庢傝曵偟妟偑懌傝偰偄側偐偭偨偲偄偆偙偲偵側傞偐傜偱偡丅

x3擭枛丄x4擭枛偵丄偦傟偧傟

乮孞墑廂塿乯丂125墌丂乛丂乮攧忋崅乯丂125墌

偺巇栿傪愗偭偰偄偔偙偲偵側傝傑偡丅

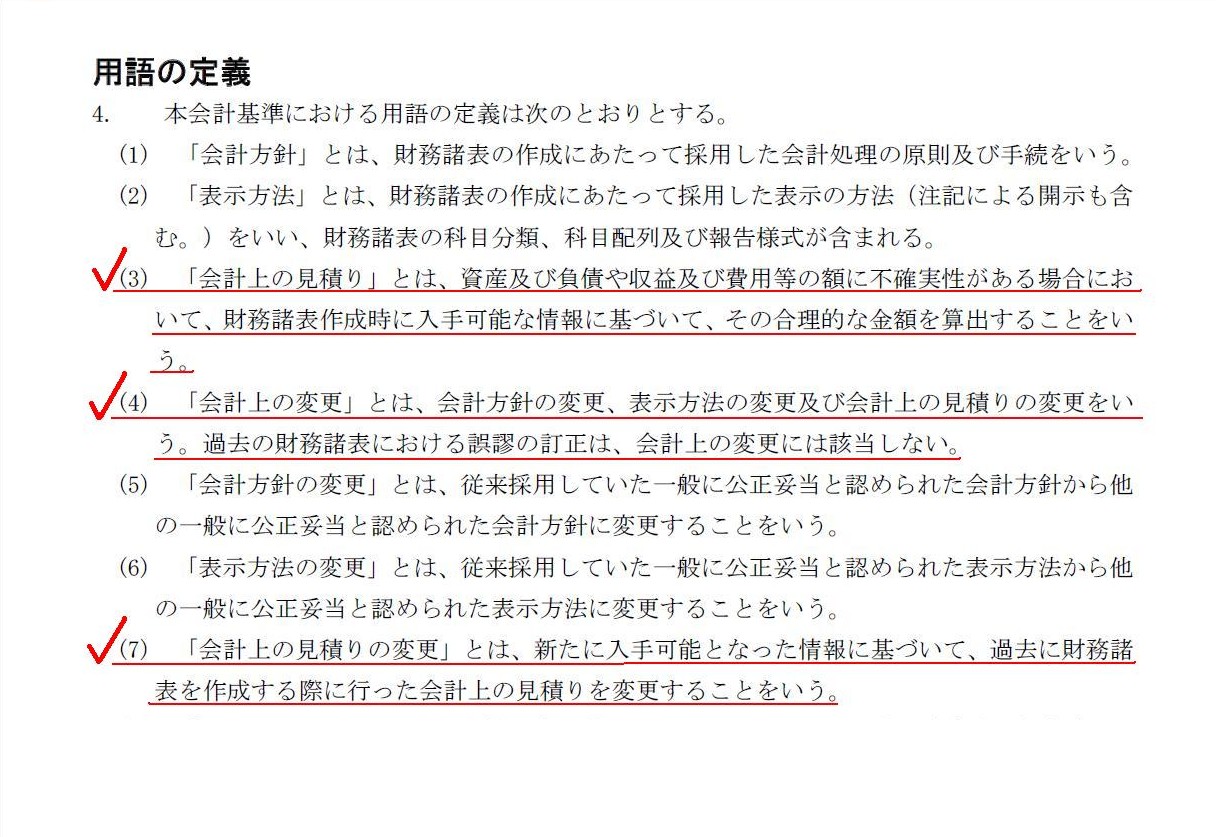

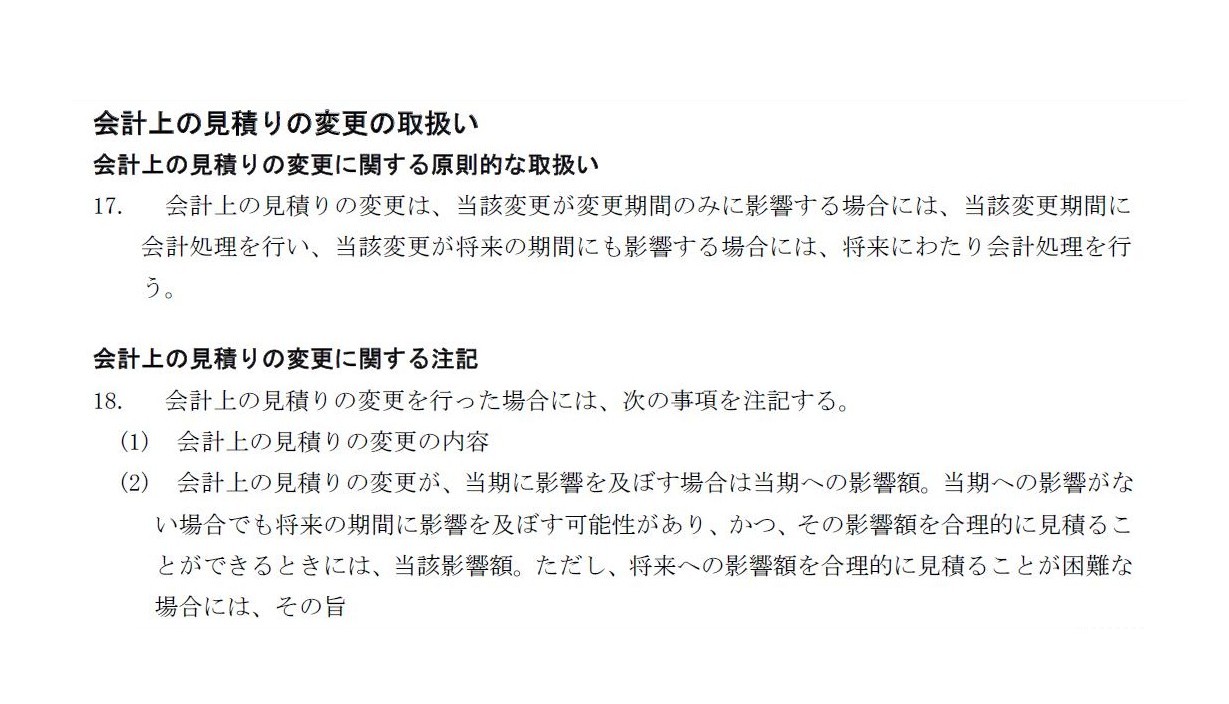

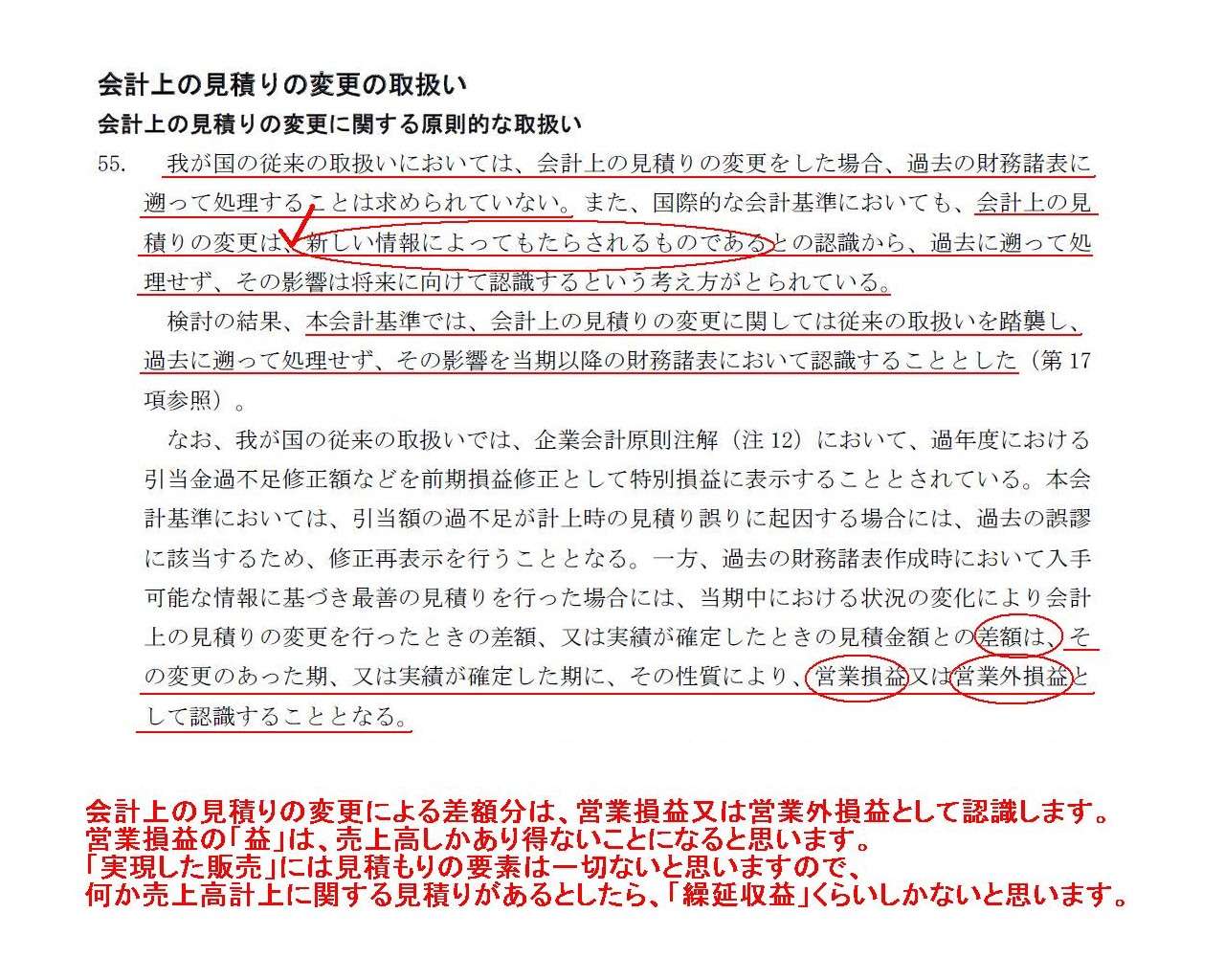

夁擭搙慿媦廋惓偺夛寁張棟偵偮偄偰曗懌偟傑偡丅

懌傝偰偄側偐偭偨孞墑廂塿偺庢傝曵偟妟偺25墌暘傪偳偆摉婜偺嵿柋彅昞偵斀塮偝偣傞偐偱偡偑丄

尰峴偺夛寁婎弨偱偡偲丄

婇嬈夛寁婎弨戞24崋乽夛寁忋偺曄峏媦傃岆昑偺掶惓偵娭偡傞夛寁婎弨乿丂暯惉21擭12寧4擔丂婇嬈夛寁婎弨埾堳夛

傪揔梡偡傞偙偲偵側傞偲巚偄傑偡丅

偮傑傝丄偙偺応崌丄乽夛寁忋偺曄峏乿偺拞偺乽夛寁忋偺尒愊傝偺曄峏乿偵奩摉偡傞偺偩偲巚偄傑偡丅

乮偙傟偼夁嫀偺嵿柋彅昞偵偍偗傞乽岆昑偺掶惓乿偲偼堎側傝傑偡丅乯

夛寁婎弨偵掕傔偰偁傝傑偡寢榑傪尵偄傑偡偲丄乽夛寁忋偺尒愊傝偺曄峏乿偺応崌偼乽廋惓嵞昞帵乿偼昁梫側偄傛偆偱偡丅

乮乽廋惓嵞昞帵乿偲偼夁嫀偺嵿柋彅昞偵偍偗傞岆昑偺掶惓傪嵿柋彅昞偵斀塮偡傞偙偲傪偄偄傑偡丅乯

乽夛寁忋偺尒愊傝偺曄峏偺撪梕乿媦傃偦偺乽摉婜傊偺塭嬁妟乿傪拲婰偡傞偩偗偱傛偄傛偆偱偡丅

婇嬈夛寁婎弨戞24崋乽夛寁忋偺曄峏媦傃岆昑偺掶惓偵娭偡傞夛寁婎弨乿

梡岅偺掕媊

乮戞4崁乯

夛寁忋偺尒愊傝偺曄峏偺庢埖偄

乮戞17崁丄戞18崁乯

擔杮婎弨偱偼偦傕偦傕攧忋崅偺孞傝墑傋偼擣傔傜傟偰偄傑偣傫偑丄壖偵擣傔傜傟傞偲偟偨応崌丄

尒愊傝偺曄峏偵傛傞偦偺廋惓嵎妟偺寁忋偼攧忋崅偱偄偄偺偐丄偦傟偲傕丄摿暿棙塿偵側傞偺偐丅

婇嬈夛寁婎弨戞24崋乽夛寁忋偺曄峏媦傃岆昑偺掶惓偵娭偡傞夛寁婎弨乿傪尒偰傒傑偟傚偆丅

夛寁忋偺尒愊傝偺曄峏偺庢埖偄

乮戞55崁乯

>夁嫀偺嵿柋彅昞嶌惉帪偵偍偄偰擖庤壜擻側忣曬偵婎偯偒嵟慞偺尒愊傝傪峴偭偨応崌偵偼丄

>摉婜拞偵偍偗傞忬嫷偺曄壔偵傛傝夛寁忋偺尒愊傝偺曄峏傪峴偭偨偲偒偺嵎妟丄枖偼幚愌偑妋掕偟偨偲偒偺尒愊嬥妟偲偺嵎妟偼丄

>偦偺曄峏偺偁偭偨婜丄枖偼幚愌偑妋掕偟偨婜偵丄偦偺惈幙偵傛傝丄塩嬈懝塿枖偼塩嬈奜懝塿偲偟偰擣幆偡傞偙偲偲側傞丅

偲彂偄偰偁傝傑偡丅

偙偺婇嬈夛寁婎弨戞24崋乽夛寁忋偺曄峏媦傃岆昑偺掶惓偵娭偡傞夛寁婎弨乿偑

孞墑廂塿偺尒愊傝偺曄峏偺偙偲傑偱憐掕乮傑偩嶔掕偝傟偰偄側偄夛寁婎弨偵懳偡傞彨棃偺憐掕偵側傝傑偡偑乯偟偰偄傞偐偳偆偐偼暘偐傝傑偣傫丅

偟偐偟丄棟榑忋偼丄攧忋崅偺孞傝墑傋偑擣傔傜傟傞偲峫偊偨応崌偱傕丄

摉奩夛寁婎弨偑堄恾偟偰偄傞揰偵娭偟偰榑棟揑惍崌惈偑曵傟傞偙偲偼側偄偲巚偄傑偡丅

偱偡偺偱偦偺傑傑峫偊偰偄偒傑偟傚偆丅

偦偆偟傑偡偲丄婇嬈夛寁婎弨戞24崋乽夛寁忋偺曄峏媦傃岆昑偺掶惓偵娭偡傞夛寁婎弨乿偵廬偆側傜丄

尒愊傝偺曄峏偵傛傞偦偺廋惓嵎妟偺寁忋偼攧忋崅傕偟偔偼塩嬈奜廂塿偵寁忋丄偲偄偆偙偲偵側傝傑偡丅

x2擭偐傜惓偟偄攧忋崅傪昞帵偟偨偄偲偄偆巚偄偑偁傞偺側傜丄孞墑廂塿偺嵎妟暘偼塩嬈奜廂塿偵寁忋偡傞偟偐側偄偲巚偄傑偡丅

夛寁婎弨偺掕傔偵働僠傪晅偗傞偙偲偵側傝傑偡偑丄攧忋崅偺尒愊傝偺曄峏偺塭嬁妟傪塩嬈奜廂塿偵寁忋偡傞偲偄偆偺偼壗偐堘偆婥偼偟傑偡偑丅

孞墑廂塿偵尷傜偢丄夛寁忋偺尒愊傝偺曄峏傪峴偭偨偲偒偺嵎妟偼丄廬棃捠傝丄乽摿暿懝塿乿偲偟偰擣幆偡傋偒偱偁傞傛偆偵巚偄傑偡丅

偲偄偆傢偗偱丄擔杮婎弨偱偼偦傕偦傕攧忋崅偺孞傝墑傋偼擣傔傜傟偰偄傑偣傫偺偱丄

尰峴幚柋忋偼堄枴偑側偄媍榑偵側偭偰偟傑偭偨偐偲巚偄傑偡偑丄

攧忋崅偺孞傝墑傋偑擣傔傜傟傞偲壖掕偟偰傕埲忋偺媍榑偼榑棟揑偵偼娫堘偭偰偼偄側偄偲巚偄傑偡丅

傑偨丄嶐擔偵堷偒懕偒丄偦傕偦傕攧忋崅偺孞傝墑傋偲偄偆夛寁張棟偑偄偐偵娫堘偭偰偄傞偐傕愢柧偱偒偨偐偲巚偄傑偡丅

夛寁婎弨慡斒偵偮偄偰堦尵晅尵偟傑偡丅

夛寁婎弨偲尵偆偺偼杮棃丄彜姷峴傗夛寁姷峴偵婎偯偒丄傑偨丄偦傟傜偐傜摫偐傟傞夛寁棟榑偵廬偄丄榑棟揑偵嶔掕偝傟傞傋偒傕偺偩偲巚偄傑偡丅

彜姷峴傗夛寁姷峴偑暘偐偭偰偝偊偄傟偽丄屻偼榑棟揑偵峫偊偰偄偗偽扤偑峫偊偰傕昁慠揑偵偦偺傛偆側夛寁婎弨偵側偭偰偄傞丄

偲偄偆偺偑杮棃偺巔偱偡丅

暘岤偄婇嬈夛寁彫榋朄傗PDF僼傽僀儖傪嶲徠偟偰偄偪偄偪夛寁婎弨傗揔梡巜恓傪撉傑側偔偰傕丄

彜姷峴傗夛寁姷峴偑暘偐偭偰偝偊偄傟偽丄乽偙偺夛寁張棟偵側傞偼偢偩丒偙偺夛寁張棟埲奜偼偍偐偟偄乿偲暘偐傞偺偑杮摉側偺偱偡丅

杮棃偼夛寁婎弨傗揔梡巜恓偼撉傑側偔偰傕傛偄偼偢側偺偱偡丅

偟偐偟丄崱偺夛寁婎弨偼偦偆側偭偰偄傑偣傫丅

尰峴偺夛寁張棟傪棟夝偟傛偆偲巚偆偲夛寁婎弨傗揔梡巜恓傪撉傑側偄偲偄偗傑偣傫丅

偦偟偰撉傫偱丄乽壗偱偙偆側偭偰偄傞傫偩丠乿偲巚偆偙偲偽偐傝偱偡丅

妋偐偵丄楢寢夛寁傗婇嬈寢崌夛寁偲偄偭偨偦傕偦傕彜姷峴偲偟偰懚嵼偟側偄偙偲偵娭偡傞夛寁張棟偱偁傟偽丄

嵿柋彅昞偺愝寁恾偲偟偰夛寁婎弨傪暿搑撉傑側偄偲偄偗側偄偱偟傚偆丅

偟偐偟丄婎杮揑偵偼彮側偔偲傕扨懱儀乕僗偱偁傟偽夛寁婎弨偲偄偆偺偼撉傑側偔偰傕傛偄偼偢側偺偱偡丅

偣偄偤偄夛幮朄忋偺惂尷偑偁傞偨傔暿搑婯掕傪愝偗傞昁梫偑偁傞偙偲乮椺偊偽攝摉乯偵娭偡傞夛寁婎弨偝偊撉傔偽偦傟偱廫暘側偼偢偱偡丅

慡偰偺夛寁婎弨偑丄夛寁婎弨傗揔梡巜恓傪撉傑側偔偰傕傛偄夛寁婎弨偵側偭偰梸偟偄偲巚偄傑偡丅

偝傜偵捛壛偡傟偽丄偙傟偼夛寁婎弨偩偗偱側偔丄峀偔朄棩偵偮偄偰傕尵偊傞偙偲偐傕偟傟傑偣傫丅

朄棩偲偄偆偺偼丄偦傕偦傕恖乆偺姷廗傗擔乆偺惗妶偐傜惗傑傟偨傕偺偩偲巚偄傑偡丅

杮棃偼偄偒側傝朄棩偑弌偰偔傞傕偺偱偼側偄偲巚偄傑偡丅

朄棩偼丄恖乆偺姷廗傗擔乆偺惗妶偵婎偯偒丄傑偨恖乆偺堄尒偵廬偄丄榑棟揑偵婰弎丒棫埬偝傟傞傋偒傕偺偩偲巚偄傑偡丅

忢幆偝偊偁傟偽丄屻偼榑棟揑偵峫偊偰偄偗偽扤偑峫偊偰傕昁慠揑偵偦偺傛偆側朄棩偵側偭偰偄傞丄偲偄偆偺偑杮棃偺巔偱偡丅

暘岤偄榋朄慡彂傗僱僢僩忋偱偄偪偄偪朄棩偺忦暥傪撉傑側偔偰傕丄

忢幆偝偊偁傟偽丄乽偙偺傛偆側朄棩撪梕偵側傞偼偢偩丒偙偺傛偆側掕傔埲奜偼偍偐偟偄乿偲暘偐傞偺偑杮摉側偺偱偡丅

杮棃偼朄棩偼撉傑側偔偰傕傛偄偼偢側偺偱偡丅

夛寁婎弨傕朄棩傕丄姷廗傗姷峴偐傜惗傑傟偨傕偺偱偁傝姷廗傗姷峴偵娭偡傞儖乕儖傪掕傔偰偄傞丄偲偄偆揰偱椉幰偼慡偔摨偠偩偲巚偄傑偡丅

姷廗傗姷峴傗忢幆偑愭丄夛寁婎弨傗朄棩偼屻偱偡丅

慡偰偺夛寁婎弨傗朄棩偑丄夛寁婎弨傗朄棩傪撉傑側偔偰傕傛偄帪戙偵側偭偰梸偟偄偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}